Le passage de la finance traditionnelle à la cryptomonnaie introduit un changement fondamental dans la façon dont les individus perçoivent et gèrent leurs actifs. Dans le système bancaire traditionnel, l'argent est presque toujours détenu par un tiers. Vous ne détenez pas physiquement les dollars numériques sur votre compte bancaire ; la banque les détient et vous accorde la permission d'y accéder. La cryptomonnaie, en particulier Bitcoin, offre une alternative où l'utilisateur peut détenir directement la valeur numérique, sans aucun intermédiaire. Cette capacité crée un spectre d'options de garde, allant de solutions entièrement confiées à des tiers à une auto-souveraineté complète.

Comprendre où vous vous situez sur ce spectre est la première étape pour sécuriser votre richesse numérique. Le choix entre échanges custodiaux et portefeuilles auto-gardés dicte non seulement la façon dont vous accédez à vos fonds, mais aussi les risques spécifiques auxquels vous faites face. Les nouveaux arrivants optent souvent pour des structures familières qui imitent les banques, tandis que les utilisateurs expérimentés tendent à migrer vers des solutions offrant une preuve mathématique de propriété. Cet article explore les différences techniques et pratiques entre ces méthodes de stockage pour vous aider à prendre une décision éclairée concernant la sécurité de votre portefeuille.

Les mécanismes de la propriété numérique

Pour comprendre la garde, il faut d'abord comprendre ce qu'un portefeuille de cryptomonnaie fait réellement. Une idée fausse courante est que le portefeuille stocke des jetons ou des pièces à l'intérieur du logiciel ou de l'appareil, comme un portefeuille en cuir physique contient de l'argent liquide. Ce n'est pas le cas. Un portefeuille ne stocke pas d'actifs numériques ; il stocke les clés cryptographiques qui vous permettent de déplacer des actifs sur la blockchain. Les pièces elles-mêmes résident toujours sur le grand livre public (la blockchain), et non sur votre appareil.

Un portefeuille gère deux éléments d'information distincts : la clé publique et la clé privée. La clé publique est utilisée pour dériver votre adresse de réception. Vous pouvez y penser comme à une adresse e-mail ou un numéro de compte bancaire. Il est sûr de partager cette chaîne de caractères avec quiconque ...

Le rôle des clés privées

La clé privée agit comme le mot de passe ou la signature numérique pour cette adresse spécifique. Il s'agit d'un nombre secret de 256 bits qui prouve mathématiquement que vous avez le droit de dépenser les fonds situés à l'adresse publique correspondante. Celui qui possède la clé privée a un contrôle absolu sur les actifs. Si un voleur accède à votre clé privée, il peut transférer vos fonds vers son propre portefeuille, et comme les transactions blockchain sont irréversibles, il n'y a pas de service client pour annuler le vol.

La phrase de récupération

Étant donné que les clés privées brutes sont de longues chaînes complexes de caractères hexadécimaux, elles sont difficiles à manipuler pour les humains sans erreur. Les normes modernes des portefeuilles utilisent une phrase de récupération, également connue sous le nom de phrase semence. Il s'agit d'une liste de 12 à 24 mots aléatoires générés par le logiciel du portefeuille. Ces mots peuvent être utilisés pour reconstruire mathématiquement les clés privées. Cette méthode de sauvegarde lisible par l'homme garantit que même si vous perdez votre téléphone ou cassez votre appareil matériel, vous pouvez restaurer l'accès à vos fonds sur un nouvel appareil tant que vous avez ces mots.

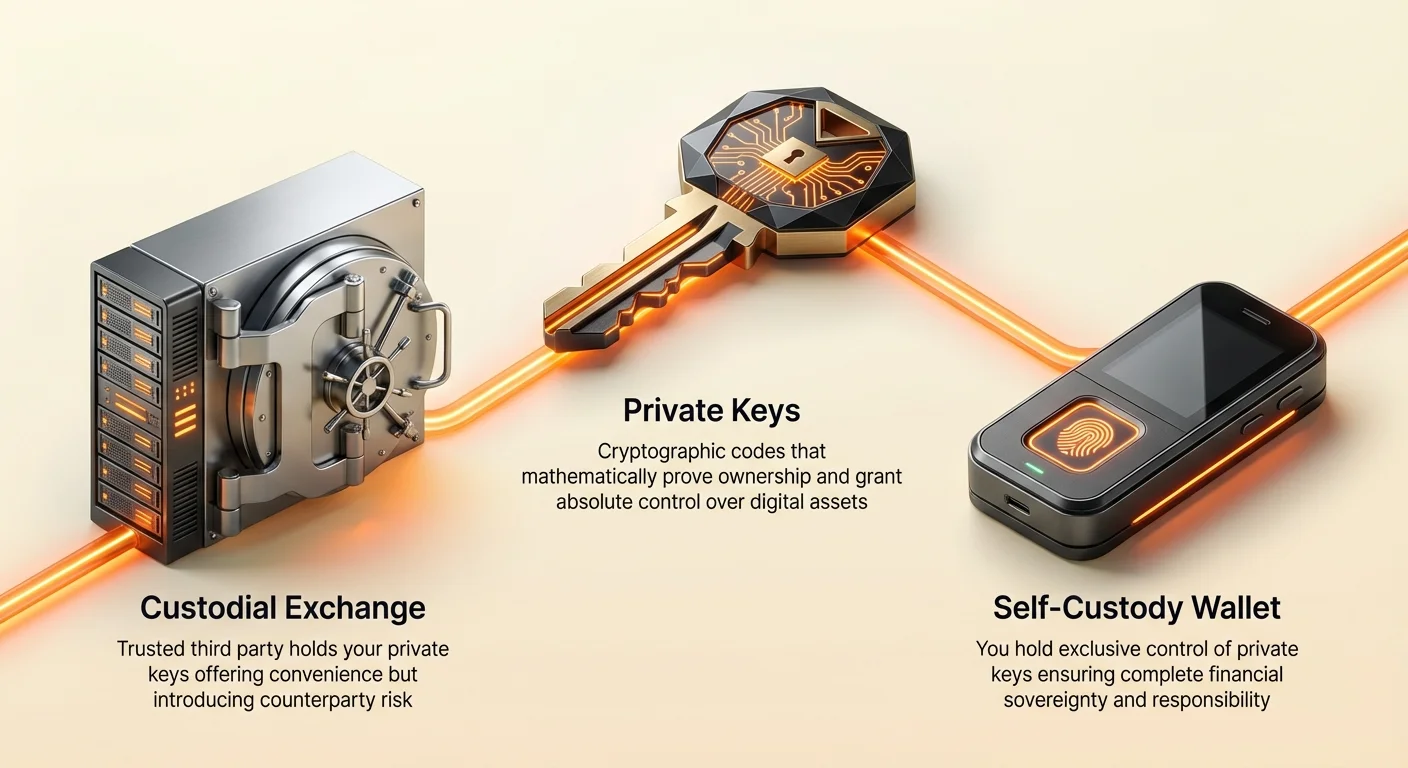

Le modèle custodial : Faire confiance à des tiers

Lorsque les utilisateurs entrent pour la première fois dans l'espace des cryptomonnaies, ils commencent souvent par un échange centralisé (CEX). Ces plateformes fonctionnent de manière similaire aux courtiers en bourse traditionnels. Vous créez un compte, vérifiez votre identité et transférez de la monnaie fiat pour acheter de la crypto. Dans ce scénario, l'échange crée un portefeuille pour vous, mais il conserve le contrôle des clés privées. On vous donne un identifiant et un mot de passe pour accéder à la plateforme, mais vous n'avez pas d'accès direct à la blockchain.

L'analogie bancaire

Utiliser un portefeuille custodial est comparable à garder de l'argent dans une banque. L'institution détient les actifs en votre nom. Lorsque vous vous connectez à votre compte, le solde que vous voyez est effectivement un engagement de faire. L'échange promet de vous donner cette quantité de cryptomonnaie lorsque vous en faites la demande. Pour beaucoup, cela est pratique car cela transfère le fardeau de la sécurité à l'entreprise. Si vous oubliez votre mot de passe, l'échange peut vous aider à le réinitialiser, comme le ferait une banque.

Frottements réglementaires

Cependant, cette commodité s'accompagne de compromis significatifs. Étant donné que les échanges centralisés sont des entreprises réglementées, ils doivent se conformer aux lois Know Your Customer (KYC) et Anti-Money Laundering (AML). Cela signifie que vous devez fournir une pièce d'identité gouvernementale, une preuve d'adresse et d'autres données personnelles pour utiliser leurs services. Cela lie directement votre identité du monde réel à vos avoirs en crypto, supprimant la confidentialité que de nombreux utilisateurs recherchent dans les actifs numériques.

Risque de contrepartie

Le risque le plus critique dans le modèle custodial est le risque de contrepartie. Si l'échange est piraté, gère mal les fonds ou fait faillite, vous risquez de perdre définitivement l'accès à vos actifs. L'histoire regorge d'exemples d'échanges qui ont échoué et d'utilisateurs qui ont tout perdu. De plus, comme l'échange contrôle les clés, il peut geler votre compte à tout moment. Il peut retarder les retraits pendant des jours ou les refuser complètement en fonction de politiques internes ou de pressions gouvernementales. Dans une configuration custodial, vous devez demander la permission pour utiliser votre propre argent.

| Fonctionnalité | Portefeuille custodial (Échange) | Portefeuille auto-gardé |

|---|---|---|

| Contrôle des clés | L'échange détient les clés | L'utilisateur détient les clés |

| Permission | Doit demander un retrait | Accès sans permission |

| Confidentialité | Nécessite KYC/ID | Aucun ID requis |

| Récupération | Réinitialisation du mot de passe disponible | L'utilisateur gère la sauvegarde |

| Type de risque | Échec/gel de l'échange | Erreur utilisateur/perte de clé |

La norme de l'auto-garde

L'auto-garde, souvent appelée stockage non-custodial, s'aligne sur l'éthos original de la cryptomonnaie : « Pas vos clés, pas vos pièces. » Dans un portefeuille auto-gardé, le logiciel génère les clés privées sur votre appareil, et elles ne quittent jamais cet environnement. Le fournisseur de portefeuille n'a pas accès à vos clés, à vos fonds ou à votre historique de transactions. Vous êtes le seul gardien de vos actifs.

Accès sans permission

L'avantage principal de l'auto-garde est la souveraineté. Vous n'avez jamais à demander la permission pour envoyer une transaction. Le logiciel se connecte directement au réseau blockchain pour diffuser vos transferts. Il n'y a pas de limites de retrait, pas de périodes d'attente et pas de gels de compte. Vous pouvez envoyer des fonds à quiconque, n'importe où dans le monde, à tout moment de la journée. Cela est essentiel pour les utilisateurs vivant dans des juridictions avec des systèmes bancaires instables ou des contrôles de capitaux restrictifs.

Interaction directe avec la blockchain

Les portefeuilles auto-gardés ouvrent également la porte à l'écosystème plus large de la finance décentralisée (DeFi). Comme vous détenez les clés, vous pouvez interagir directement avec des contrats intelligents. Vous pouvez échanger sur des échanges décentralisés (DEX), gagner des rendements via le staking ou utiliser vos actifs comme garantie pour des prêts sans intermédiaire. Les comptes d'échange custodial vous limitent généralement à l'achat, la vente et la détention au sein de leur écosystème fermé.

Cependant, ce pouvoir s'accompagne d'une « grande responsabilité ». Si vous perdez votre phrase de récupération et que votre appareil se casse, personne ne peut vous aider à récupérer vos fonds. Le fournisseur de portefeuille ne peut pas réinitialiser votre accès car il ne l'a jamais eu en premier lieu. Par conséquent, une gestion appropriée des sauvegardes est la compétence la plus importante pour les utilisateurs en auto-garde.

Naviguer parmi les types de portefeuilles

Dans le domaine de l'auto-garde, il existe différents types de portefeuilles conçus pour divers besoins de sécurité. Les deux principales catégories sont les portefeuilles logiciels (souvent appelés « hot » wallets) et les portefeuilles matériels (souvent appelés « cold » wallets).

Portefeuilles logiciels

Les portefeuilles logiciels sont des applications qui s'exécutent sur des appareils polyvalents comme les smartphones, les ordinateurs de bureau ou les navigateurs web. Ils sont excellents pour les dépenses quotidiennes et les interactions fréquentes car ils sont toujours connectés à Internet. Les utilisateurs peuvent envoyer et recevoir des fonds rapidement en utilisant des codes QR ou la fonctionnalité copier-coller. Les portefeuilles logiciels modernes incluent souvent une sécurité biométrique, vous permettant de déverrouiller l'application avec une empreinte digitale ou une reconnaissance faciale.

Bien que pratiques, les portefeuilles logiciels sont théoriquement plus vulnérables aux malwares ou virus car ils existent sur des appareils connectés à Internet. Si votre ordinateur est infecté par un virus qui enregistre les frappes au clavier, un pirate pourrait potentiellement voler votre phrase de récupération lorsque vous la saisissez. Par conséquent, les portefeuilles logiciels conviennent le mieux aux petites quantités de cryptomonnaie que vous prévoyez d'accéder régulièrement, plutôt qu'à vos économies de toute une vie.

Portefeuilles matériels

Les portefeuilles matériels sont des appareils physiques conçus spécifiquement pour sécuriser les clés privées. Ils ressemblent à des clés USB. La distinction critique est qu'un portefeuille matériel garde les clés privées hors ligne en permanence. Lorsque vous souhaitez envoyer une transaction, vous connectez l'appareil à un ordinateur ou un téléphone. Les données de transaction sont envoyées au portefeuille matériel, signées en interne par la clé privée, puis la transaction signée est renvoyée à l'ordinateur pour être diffusée sur le réseau.

Étant donné que la clé privée ne quitte jamais l'appareil physique, elle est immunisée contre les virus informatiques et les pirates en ligne. Même si vous branchez un portefeuille matériel sur un ordinateur infecté, les clés restent en sécurité. Cela fait des portefeuilles matériels la norme d'or pour le stockage à long terme de valeurs importantes. Le compromis est qu'ils sont moins pratiques pour les transactions rapides et nécessitent un coût d'achat initial.

Portefeuilles papier

Un portefeuille papier est une forme low-tech de stockage froid. Il consiste à générer une paire de clés publique et privée sur un ordinateur (de préférence hors ligne) et à les imprimer sur une feuille de papier. Pour dépenser les fonds, vous devez importer la clé privée dans un portefeuille logiciel. Bien que sécurisés contre les pirates, les portefeuilles papier sont fragiles. Le papier peut se dégrader, brûler ou être perdu. De plus, imprimer les clés nécessite de faire confiance à la mémoire de l'imprimante et à l'ordinateur utilisé pour les générer. Ils sont largement considérés comme obsolètes par rapport aux portefeuilles matériels modernes, mais restent une option valide pour des cas d'utilisation spécifiques comme les cadeaux.

Économie des transactions et données réseau

Quel que soit le type de portefeuille que vous choisissez, envoyer de la cryptomonnaie implique d'interagir avec le réseau et de payer des frais. Ce ne sont pas des frais payés au fournisseur de portefeuille, mais plutôt aux mineurs ou validateurs qui sécurisent le réseau.

Comprendre les frais

Les frais réseau agissent comme un incitatif pour que les mineurs incluent votre transaction dans le bloc suivant. Ils servent également de mécanisme anti-spam pour empêcher le réseau d'être encombré de données inutiles. Pendant les périodes de forte congestion, les frais peuvent augmenter significativement. Les utilisateurs en compétition pour faire confirmer leurs transactions rapidement offriront des frais plus élevés.

La plupart des portefeuilles auto-gardés de qualité permettent aux utilisateurs de personnaliser ces frais. Vous pouvez choisir un frais « rapide » pour être confirmé dans le bloc suivant (généralement ~10 minutes pour Bitcoin) ou un frais « lent » si vous n'êtes pas pressé. Définir un frais trop bas ne signifie pas que vous perdez vos fonds ; cela signifie simplement que la transaction peut rester dans le « mempool » (la zone d'attente) pendant des heures ou des jours jusqu'à ce que le trafic réseau diminue. Si elle n'est jamais prise, les fonds restent effectivement dans votre portefeuille.

Le modèle UTXO

Les transactions Bitcoin utilisent un modèle appelé Unspent Transaction Output (UTXO). C'est similaire à payer avec de l'argent liquide physique. Si vous avez un billet de 10 $ et achetez un article de 3 $, vous ne déchirez pas un morceau du billet. Vous donnez le billet de 10 $ et recevez 7 $ en monnaie.

Sur Bitcoin, votre « solde » est en réalité une collection de sorties de transactions non dépensées de transactions précédentes. Si vous avez reçu cinq paiements différents de 0,2 BTC chacun, votre portefeuille affiche un solde de 1,0 BTC. Si vous essayez d'envoyer 1,0 BTC, les données de votre transaction doivent inclure ces cinq entrées. Cela augmente la taille des données de transaction (mesurée en octets).

Étant donné que les frais sont calculés en satoshis par octet, une transaction avec de nombreuses entrées (comme une tirelire pleine de pièces d'un cent) coûtera plus cher à envoyer qu'une transaction avec une seule entrée (comme un billet de 100 $), même si la valeur totale envoyée est la même. Les échanges custodiaux gèrent cette complexité en coulisses, facturant souvent un frais de retrait fixe plus élevé que le coût réseau réel pour couvrir leurs frais.

Vecteurs de sécurité et prévention de la fraude

Prendre le contrôle de vos actifs signifie que vous devez également être votre propre équipe de sécurité. L'irréversibilité des transactions blockchain attire les escrocs qui s'appuient sur l'ingénierie sociale plutôt que de casser le chiffrement.

Tactiques de phishing

Le phishing est la menace la plus courante. Les attaquants créent de faux sites web qui ressemblent trait pour trait aux échanges ou portails de portefeuilles légitimes. Si vous saisissez vos identifiants de connexion ou, pire, votre phrase de récupération sur ces sites, les attaquants obtiennent un accès complet. Vérifiez toujours attentivement l'URL et assurez-vous que le site utilise HTTPS. Ajoutez les sites légitimes en favoris plutôt que de vous fier aux résultats des moteurs de recherche, qui peuvent parfois afficher des publicités malveillantes en haut de page.

Ingénierie sociale

Les escrocs se font souvent passer pour des agents de support client sur des plateformes de médias sociaux comme Twitter, Telegram ou Discord. Ils peuvent prétendre que votre compte est gelé ou que vous devez « valider » votre portefeuille pour recevoir un cadeau. Un fournisseur de portefeuille ou un échange légitime ne demandera jamais votre clé privée ou votre phrase de récupération. Si quelqu'un demande ces détails, c'est une arnaque.

Une autre fraude courante implique des schémas de « doublement », où les escrocs promettent de vous renvoyer le double de la crypto que vous leur envoyez. Ce sont toujours des fraudes. Les transactions valides ne nécessitent pas que vous envoyiez des fonds en premier pour en recevoir plus tard.

Sauvegardes cloud vs sauvegardes manuelles

Pour atténuer le risque de perte des phrases de récupération, certains portefeuilles modernes offrent des sauvegardes cloud chiffrées. Cette fonctionnalité vous permet de stocker une version chiffrée de votre phrase de récupération dans votre iCloud d'Apple ou Google Drive, protégée par un mot de passe personnalisé. Cela fournit un filet de sécurité si vous perdez votre sauvegarde papier physique. Cependant, cela réintroduit un niveau de dépendance à un tiers. Si vous choisissez cette voie, assurez-vous que votre compte cloud est sécurisé avec des mots de passe forts et l'authentification à deux facteurs pour empêcher un accès non autorisé au fichier de sauvegarde.

Sécurité avancée : Portefeuilles multisignatures

Pour les individus ou organisations gérant de grosses sommes, un portefeuille à signature unique standard peut ne pas offrir assez de sécurité. C'est là qu'interviennent les portefeuilles multisignatures (multisig). Un portefeuille standard a une clé privée qui peut signer et autoriser une transaction. Un portefeuille multisig est comme un coffre-fort qui nécessite plusieurs clés pour s'ouvrir.

Contrôle partagé

Dans une configuration multisig, vous désignez un nombre de participants et un seuil d'approbation. Par exemple, un portefeuille « 2-sur-3 » a trois clés privées associées, mais deux d'entre elles sont requises pour envoyer des fonds. Cela élimine le point de défaillance unique. Si une clé est perdue ou volée, les fonds restent en sécurité car le voleur ne peut pas les déplacer sans une seconde clé. Inversement, si vous perdez une clé, vous pouvez toujours accéder à vos fonds en utilisant les deux restantes.

Redondance et cas d'utilisation

Cette structure est idéale pour les fonds familiaux partagés, où les conjoints pourraient vouloir un contrôle conjoint, ou pour les trésoreries d'entreprise où aucun employé ne devrait avoir le pouvoir unilatéral de déplacer les actifs de l'entreprise. Elle protège contre les vols externes et les erreurs ou accidents internes. Bien que plus complexe à configurer qu'un portefeuille standard, le multisig offre le niveau d'assurance le plus élevé pour la protection des actifs sur le réseau Bitcoin.

Considérations de confidentialité

Bien que les adresses Bitcoin ne contiennent pas votre nom, le grand livre est public. N'importe qui peut consulter le solde et l'historique des transactions d'une adresse spécifique à l'aide d'un explorateur de blocs. Si vous partagez publiquement votre adresse principale ou l'utilisez pour chaque transaction, il devient plus facile pour les observateurs de regrouper votre activité et d'estimer votre valeur nette.

Pour maintenir la confidentialité, il est recommandé d'utiliser une nouvelle adresse pour chaque transaction. Les portefeuilles HD (Hiérarchiques Déterministes) modernes gèrent cela automatiquement. Ils génèrent une adresse fraîche pour chaque demande de réception, mais toutes ces adresses sont toujours contrôlées par votre unique phrase de récupération. Cela empêche les observateurs externes de voir facilement l'ensemble de votre historique financier en connaissant simplement une de vos adresses.

Conclusion

Choisir entre portefeuilles custodiaux et auto-gardés nécessite d'équilibrer commodité et contrôle. Les échanges custodiaux offrent une expérience familière, semblable à une banque, facile pour les débutants mais exposant les utilisateurs aux risques de contrepartie, gels réglementaires et perte potentielle de fonds due à une mauvaise gestion de l'échange. Cela implique de faire confiance à un tiers avec les clés de votre richesse.

L'auto-garde place le pouvoir directement entre vos mains. Elle offre une immunité contre les paniques bancaires et la censure, vous accordant un contrôle absolu sur vos actifs numériques. Cependant, elle exige un niveau plus élevé de responsabilité personnelle en matière de gestion des sauvegardes et d'hygiène de sécurité. Pour beaucoup, une approche hybride fonctionne le mieux : utiliser les échanges pour le trading et l'achat, tout en transférant les avoirs à long terme vers un portefeuille matériel ou logiciel auto-gardé sécurisé.

La véritable propriété en crypto signifie détenir vos propres clés, garantissant que vos actifs restent les vôtres indépendamment de ce qui arrive à un échange ou une institution.