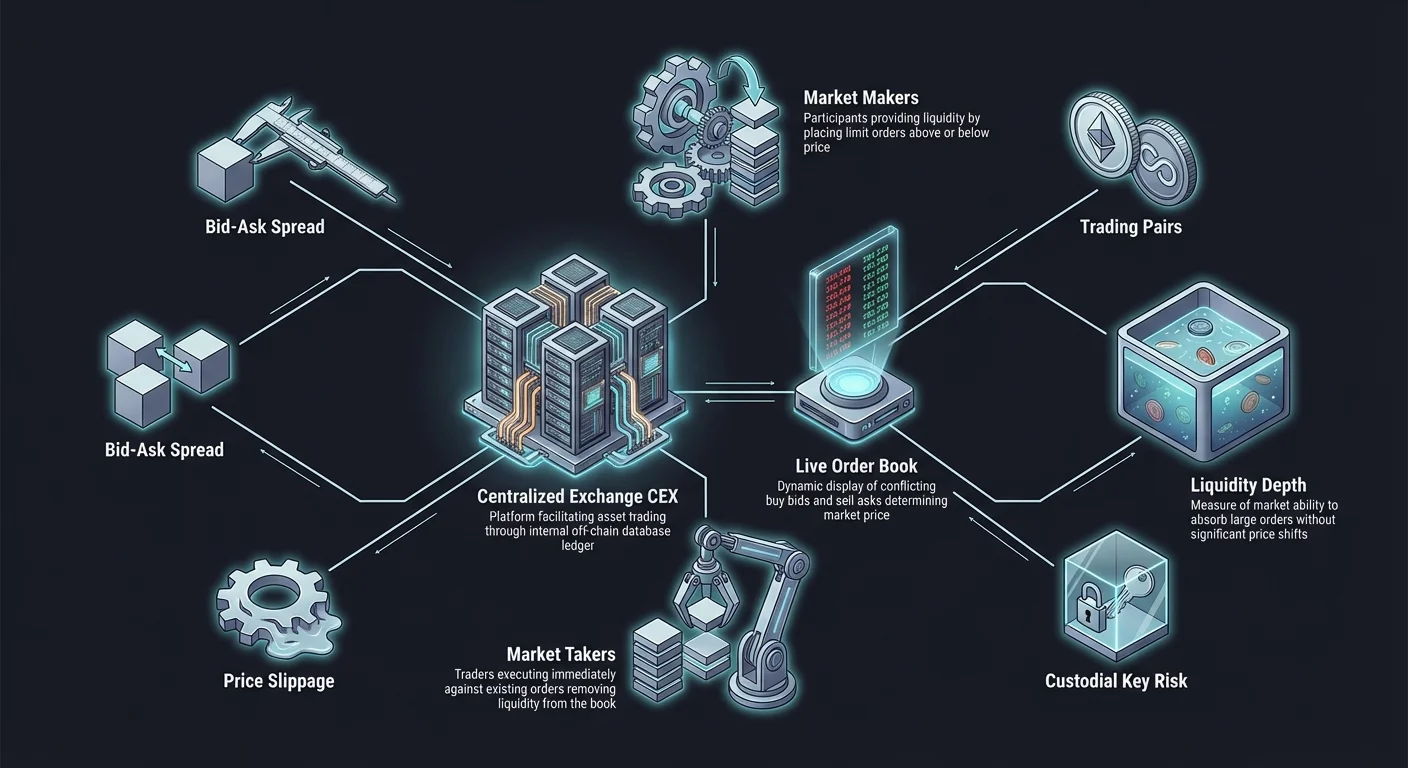

بازارهای داراییهای دیجیتال به زیرساختی وابسته هستند که تبادل ارزش بین شرکتکنندگان را تسهیل میکند. در قلب رایجترین پلتفرمهای معاملاتی، صرافی متمرکز قرار دارد که اغلب به صورت CEX خلاصه میشود. این پلتفرمها به عنوان واسطه عمل میکنند، درست مانند بورسهای سنتی سهام یا بانکها، و خریداران و فروشندگان را در محیطی کنترلشده به هم متصل میکنند. برای پیمایش مؤثر این بازارها، یک معاملهگر باید مکانیکهای زیربنایی را که کشف قیمت و اجرای معامله را هدایت میکنند، درک کند.

موتور اصلی که یک صرافی متمرکز را قدرت میدهد، دفتر سفارشات است. این دفتر دیجیتال علایق شرکتکنندگان بازار را در زمان واقعی ثبت میکند و قیمتهایی را نمایش میدهد که کاربران مایل به خرید یا فروش یک دارایی خاص در آنها هستند. برخلاف جایگزینهای غیرمتمرکز که ممکن است از الگوریتمهای بازارساز خودکار استفاده کنند، یک CEX به این لیست سفارشات برای تطبیق تقاضا با عرضه وابسته است.

درک چگونگی تعامل این اجزا، پایه و اساس تمام استراتژیهای معاملاتی را فراهم میکند. چه کسی قصد نگهداری داراییها برای بلندمدت را داشته باشد یا در معاملات روزانه مکرر شرکت کند، توانایی خواندن دفتر سفارشات و تفسیر جفتهای معاملاتی ضروری است. این امر احساسات بازار، عمق نقدینگی موجود، و هزینههای بالقوه مرتبط با ورود یا خروج از یک موقعیت را آشکار میکند.

نقش واسطه متمرکز

یک صرافی متمرکز به عنوان یک طرف سوم مورد اعتماد بین دو معاملهگر عمل میکند. هنگامی که یک کاربر حساب ایجاد میکند، معمولاً資金 را به کیف پولی که توسط صرافی کنترل میشود، واریز میکند. این مدل به عنوان خدمات custodial شناخته میشود. صرافی کلیدهای خصوصی داراییهای دیجیتال را نگهداری میکند و عملاً به عنوان بانکی برای ارزهای دیجیتال عمل میکند. این تمرکز اجازه میدهد سرعت معاملات بسیار بالا باشد زیرا معاملات در پایگاه داده داخلی صرافی رخ میدهد نه روی بلاکچین خود.

در این سیستم، صرافی مسئول امنیت، تطبیق معاملات، و بهروزرسانی موجودیها است. از آنجایی که معاملات خارج از زنجیره (off-chain) رخ میدهند، کاربران نیازی به انتظار برای تأیید بلاک یا پرداخت کارمزد گاز شبکه برای هر معامله فردی ندارند. در عوض، آنها کارمزد معاملاتی به پلتفرم پرداخت میکنند برای خدمات تطبیق سفارشاتشان. این کارایی، CEXها را به دروازه اصلی برای سرمایهگذاران جدید واردشده به فضای کریپتو تبدیل میکند.

معامله در برابر این راحتی، الزام اعتماد به اپراتور است. کاربران به اقدامات امنیتی صرافی برای حفاظت از資金شان در برابر سرقت یا سوءمدیریت وابسته هستند. علاوه بر این، از آنجایی که این نهادها کسبوکار هستند، مشمول مقررات در حوزههای قضایی که در آنها فعالیت میکنند، میشوند. این امر اغلب نیازمند فرآیندهای تأیید هویت، معروف به Know Your Customer (KYC)، قبل از اینکه کاربر بتواند ارز فیات واریز کند یا مقادیر قابل توجهی کریپتو برداشت کند، است.

تجزیه و تحلیل دفتر سفارشات

دفتر سفارشات یک لیست پویا و زمان واقعی از سفارشهای خرید و فروش برای یک دارایی خاص است. معمولاً به دو بخش مجزا تقسیم میشود. نیمه بالایی معمولاً «asks» یا سفارشهای فروش را نمایش میدهد که اغلب به رنگ قرمز هستند. اینها قیمتهایی را نشان میدهند که دارندگان فعلی مایل به فروش داراییهایشان در آنها هستند. قیمتها در این بخش صعودی هستند، با پایینترین قیمت فروش در نزدیکترین نقطه به وسط.

نیمه پایینی دفتر سفارشات «bids» یا سفارشهای خرید را نمایش میدهد که معمولاً به رنگ سبز هستند. اینها قیمتهایی را نشان میدهند که کاربران دیگر مایل به پرداخت برای کسب دارایی هستند. این قیمتها به ترتیب نزولی چیده شدهاند، با بالاترین bid در بالا، نزدیک به وسط. تعامل بین این دو سمت، قیمت فعلی بازار دارایی را تعیین میکند.

بین بالاترین bid و پایینترین ask، شکافی به نام «اسپرد» وجود دارد. این اسپرد تفاوت قیمت بین آنچه خریدار میخواهد پرداخت کند و آنچه فروشنده میخواهد دریافت کند را نشان میدهد. در بازارهای با نقدینگی بالا و شرکتکنندگان زیاد، این اسپرد معمولاً بسیار کوچک است، گاهی فقط کسری از یک سنت. در بازارهایی با شرکتکنندگان کمتر یا فعالیت پایینتر، اسپرد میتواند قابل توجه باشد و هزینه بالاتری برای اجرای معامله فوری نشان دهد.

بازارسازان و بازارگیران

اکوسیستم دفتر سفارشات توسط دو نوع شرکتکننده مجزا پر میشود: makers و takers. درک این تمایز حیاتی است زیرا اغلب کارمزدهایی که یک معاملهگر پرداخت میکند را تعیین میکند.

Market Makers

Makers معاملهگرانی هستند که دفتر سفارشات را با سفارشهای لیمیت پر میکنند. آنها سفارشهای خرید زیر قیمت فعلی یا سفارشهای فروش بالای قیمت فعلی قرار میدهند. با این کار، آنها بازار را «میسازند» با فراهم کردن نقدینگی. آنها به دنبال اجرای فوری نیستند بلکه مایل به انتظار تا زمانی که قیمت به آنها برسد، هستند. از آنجایی که آنها عمق به دفتر سفارشات اضافه میکنند و معامله برای دیگران را آسانتر میکنند، صرافیها اغلب makers را با کارمزدهای معاملاتی پایینتر یا حتی rebateها تشویق میکنند.

Market Takers

Takers شرکتکنندگانی هستند که با قیمتهای فعلی لیستشده در دفتر سفارشات موافقت میکنند. آنها نقدینگی فراهمشده توسط makers را «میگیرند». اگر یک معاملهگر بخواهد بیتکوین را فوراً بخرد، پایینترین قیمت فروش موجود (ask) را میپذیرد. این کار یک سفارش را از دفتر حذف میکند. از آنجایی که takers نقدینگی را حذف میکنند و نیاز به خدمات فوری دارند، معمولاً کارمزدهای بالاتری نسبت به makers پرداخت میکنند.

| نقش | عمل | تأثیر نقدینگی | ساختار کارمزد معمول |

|---|---|---|---|

| Maker | قرار دادن سفارش لیمیت | افزودن نقدینگی | کارمزدهای پایینتر / rebateها |

| Taker | قرار دادن سفارش بازار | حذف نقدینگی | کارمزدهای بالاتر |

انواع سفارشهای معاملاتی

برای تعامل با دفتر سفارشات، معاملهگران از انواع سفارشهای خاصی استفاده میکنند که با استراتژی و فوریتشان همخوانی دارد. دو نوع اساسیترین، سفارشهای بازار و سفارشهای لیمیت هستند.

Market Orders

یک سفارش بازار دستوری برای خرید یا فروش فوری یک دارایی به بهترین قیمت فعلی موجود است. سرعت را بر قطعیت قیمت اولویت میدهد. هنگامی که کاربر یک سفارش خرید بازار قرار میدهد، موتور تطبیق فوراً آن را با پایینترین سفارش فروش موجود (ask) در دفتر جفت میکند. اگر سفارش خرید بزرگ باشد، ممکن است اولین سفارش فروش را مصرف کند و به بعدی، گرانتر، برود. این امر معامله را فوراً تضمین میکند، اما قیمت متوسط نهایی پرداختشده ممکن است بالاتر از آخرین قیمت معاملهشده باشد.

Limit Orders

یک سفارش لیمیت به معاملهگر اجازه میدهد قیمت خاصی را که مایل به خرید یا فروش در آن است، تنظیم کند. برای سفارش لیمیت خرید، معاملهگر حداکثر قیمتی که پرداخت خواهد کرد را مشخص میکند. برای سفارش لیمیت فروش، حداقل قیمتی که قبول خواهد کرد را مشخص میکند. این سفارشها فوراً اجرا نمیشوند مگر اینکه قیمت بازار با لیمیت مشخصشده مطابقت کند. در عوض، آنها در دفتر سفارشات قرار میگیرند و عمق بازار را افزایش میدهند. این نوع سفارش قیمت را تضمین میکند اما اجرا را تضمین نمیکند. اگر بازار هرگز به قیمت لیمیت نرسد، معامله هرگز رخ نمیدهد.

درک جفتهای معاملاتی

در دنیای صرافیهای ارز دیجیتال، داراییها هرگز به صورت ایزوله معامله نمیشوند. آنها همیشه در جفتها معامله میشوند. یک جفت معاملاتی نشان میدهد کدام داراییها در مقابل یکدیگر مبادله میشوند. ساختار شبیه به بازارهای ارزی است. دارایی اول لیستشده «پایه» است و دوم «نقل قول».

برای مثال، در جفت BTC/USDT، بیتکوین (BTC) ارز پایه است و تتر (USDT) ارز نقل قول. قیمتی که در صرافی نمایش داده میشود نشان میدهد چقدر از ارز نقل قول برای خرید یک واحد از ارز پایه لازم است. اگر قیمت BTC/USDT برابر ۵۰٬۰۰۰ باشد، به معنای آن است که یک بیتکوین ۵۰٬۰۰۰ تتر هزینه دارد.

جفتهای فیات و استیبلکوین

رایجترین جفتها شامل یک ارز دیجیتال فرّار معاملهشده در مقابل یک دارایی پایدار است. این امر به معاملهگران اجازه میدهد ارزش فیات داراییهایشان را به راحتی پیگیری کنند. جفتهایی مانند ETH/USD یا BTC/USDT نقدینگی بالایی دارند زیرا به عنوان ورودیها و خروجیهای اصلی بازار عمل میکنند. معاملهگران از این جفتها برای ورود و خروج از موقعیتهای فرّار استفاده میکنند و عملاً «نقد کردن» بدون ترک اکوسیستم کریپتو را انجام میدهند.

جفتهای متقابل کریپتو

صرافیها همچنین جفتهایی ارائه میدهند که یک دارایی فرّار را مستقیماً در مقابل دیگری معامله میکنند، مانند ETH/BTC. در این مثال، اتریوم به قیمت بیتکوین نه دلار است. اینها به عنوان جفتهای متقابل شناخته میشوند. معاملهگران از اینها برای شرطبندی بر قدرت نسبی یک ارز دیجیتال در مقابل دیگری استفاده میکنند. اگر معاملهگر باور داشته باشد اتریوم از بیتکوین پیشی خواهد گرفت، جفت ETH/BTC را میخرد. این امر تنظیم پرتفوی را بدون نیاز به تبدیل به ارز فیات یا استیبلکوین به عنوان گام میانی امکانپذیر میکند.

مفهوم نقدینگی

نقدینگی معیاری از سهولت تبدیل یک دارایی به دارایی دیگر بدون تأثیر بر قیمت آن است. در زمینه دفتر سفارشات، نقدینگی به حجم سفارشهای معلق در سطوح قیمتی مختلف اشاره دارد. یک دفتر سفارشات «ضخیم» یا «عمیق» مقدار قابل توجهی سفارش خرید و فروش نزدیک به قیمت فعلی بازار دارد.

نقدینگی مالی

این جنبه به سهولت ورود یا خروج از یک موقعیت با نقد یا معادل نقد اشاره دارد. داراییهای اصلی مانند بیتکوین و اتریوم معمولاً نقدینگی مالی بالایی در صرافیهای متمرکز بزرگ دارند. این به معنای آن است که یک معاملهگر میتواند مقدار قابل توجهی بیتکوین بفروشد و تقریباً فوراً دلار آمریکا (یا استیبلکوینها) دریافت کند. برعکس، توکنهای کوچک و ناشناخته ممکن است فاقد این نقدینگی مالی باشند و فروش مقادیر بزرگ بدون انتظار روزها برای خریداران را دشوار کنند.

نقدینگی بازار

نقدینگی بازار به طور خاص به توانایی بازار در جذب سفارشهای بزرگ بدون تغییرات قیمتی قابل توجه مربوط میشود. در یک بازار نقدینه، یک سفارش خرید بزرگ قیمت را به طور قابل توجهی بالا نخواهد برد زیرا فروشندگان کافی برای تأمین تقاضا وجود دارد. در یک بازار غیرنقدینه، یک سفارش خرید نسبتاً کوچک ممکن است تمام فروشندگان در قیمت فعلی را پاک کند و خریدار را مجبور به پرداخت قیمتهای بسیار بالاتر برای پر کردن بقیه سفارش کند. این پدیده به عنوان تأثیر قیمت یا slippage شناخته میشود.

Slippage و تأثیر قیمت

Slippage زمانی رخ میدهد که یک معامله در قیمتی متفاوت از预期 تسویه شود. در حالی که این اصطلاح اغلب با صرافیهای غیرمتمرکز مرتبط است، در دفتر سفارشات متمرکز نیز به همان اندازه مرتبط است. هنگامی که یک معاملهگر یک سفارش بازار بزرگ در یک جفت با نقدینگی پایین قرار میدهد، مانند یک «نهنگ» در برکه کوچک عمل میکند.

اگر دفتر سفارشات نازک باشد، به معنای وجود سفارشهای اندک در قیمت فعلی، موتور تطبیق باید عمیقتر به دفتر برود تا درخواست را پر کند. برای یک خریدار، این به معنای خرید ارزانترین کوینها اول، سپس بعدی، و الی آخر تا پر شدن سفارش است. قیمت متوسط پرداختشده بالاتر از قیمت بازار اولیه نمایشدادهشده روی صفحه خواهد بود.

معاملهگران باید در مورد نقدینگی در جفتهای با حجم معاملاتی پایین هوشیار باشند. در حالی که قیمت نمایشدادهشده ممکن است جذاب به نظر برسد، عمق دفتر سفارشات ممکن است از معامله بزرگ در آن نقطه قیمتی خاص پشتیبانی نکند. معاملهگران پیشرفته نمودار عمق، نمایش بصری دفتر سفارشات، را تحلیل میکنند تا ببینند چقدر سرمایه برای حرکت قیمت به میزان درصدی معین لازم است.

خواندن احساسات بازار

دفتر سفارشات بیش از یک مکانیسم برای معامله فراهم میکند؛ به عنوان پنجرهای به روانشناسی بازار عمل میکند. با مشاهده تراکم سفارشهای خرید و فروش، معاملهگران میتوانند سطوح حمایت و مقاومت را استنباط کنند. یک «دیوار خرید» تمرکز بزرگی از سفارشهای خرید در یک سطح قیمتی خاص است. این نشان میدهد که بسیاری از معاملهگران باور دارند دارایی در آن قیمت undervalued است و آماده خرید هستند و ممکن است از افت بیشتر قیمت جلوگیری کنند.

برعکس، یک «دیوار فروش» انباشت عظیمی از سفارشهای فروش در سطح قیمتی بالاتر است. این نشان میدهد که بسیاری از دارندگان قصد سودبرداری در آن نقطه را دارند و سد ایجاد میکنند که قیمت ممکن است برای شکستن آن تلاش کند. این دیوارها میتوانند ارگانیک باشند و اجماع واقعی بازار را نشان دهند یا مصنوعی، قرارگرفته توسط نهادهای بزرگ برای دستکاری ادراک.

با این حال، دفتر سفارشات میتواند فریبنده باشد. سفارشها میتوانند در هر لحظه قبل از اجرا لغو شوند. یک دیوار خرید بزرگ ممکن است ثانیهها قبل از رسیدن قیمت به آن ناپدید شود، عملی که گاهی «spoofing» نامیده میشود. بنابراین، در حالی که دفتر سفارشات دادههای ارزشمندی ارائه میدهد، نیت را نشان میدهد نه تضمین. نشان میدهد معاملهگران چه میگویند انجام خواهند داد، که ممکن است با آنچه واقعاً هنگام حرکت بازار انجام میدهند متفاوت باشد.

اهمیت حجم

حجم معاملات به عنوان شاخص حیاتی اعتبار حرکت قیمتی در دفتر سفارشات عمل میکند. حجم کل مقدار دارایی مبادلهشده در دورهای خاص، معمولاً ۲۴ ساعت، را نشان میدهد. حجم بالا نشاندهنده علاقه و مشارکت قوی است. هنگامی که قیمتها با حجم بالا افزایش مییابند، نشان میدهد روند conviction دارد و توسط شرکتکنندگان زیادی حمایت میشود.

حجم پایین در حین حرکت قیمتی میتواند ضعف را نشان دهد. اگر قیمت یک دارایی جهش کند اما معاملات بسیار کمی واقعاً رخ دهد، نشان میدهد حرکت ممکن است ناپایدار باشد یا نتیجه یک سفارش بزرگ واحد در بازار غیرنقدینه. صرافیهای متمرکز دادههای حجم را برای هر جفت معاملاتی به طور برجسته نمایش میدهند و به کاربران کمک میکنند بین بازارهای فعال و سالم و بازارهای راکد و پرریسک تمایز قائل شوند.

حجم همچنین مستقیماً به نقدینگی مربوط است. به طور کلی، جفتهای با حجم بالاتر اسپردهای تنگتر و دفتر سفارشات عمیقتری دارند. این همبستگی وجود دارد زیرا بازارهای فعال بازارسازان بیشتری جذب میکنند که میتوانند از گردش بالا سود ببرند، حتی با اسپردهای کوچک. برای مبتدیان، پایبندی به جفتهای با حجم بالا استراتژی رایجی است تا اطمینان حاصل کنند میتوانند موقعیتها را به طور کارآمد بدون رنج بردن از slippage بیش از حد وارد و خارج شوند.

ریسکهای custodial و امنیت

در حالی که صرافیهای متمرکز رابطهای کاربرپسند و نقدینگی بالا ارائه میدهند، ریسک custodial را معرفی میکنند. هنگامی که資金 به حساب صرافی واریز میشود، کاربر عملاً مالکیت آن داراییها را به کیف پول صرافی منتقل میکند. کاربر ادعایی بر داراییها حفظ میکند که توسط موجودی روی صفحه نمایش داده میشود، اما کلیدهای خصوصی را کنترل نمیکند.

این ساختار صرافیهای متمرکز را به اهداف اصلی هکرها تبدیل میکند. اگر امنیت صرافی نقض شود،資金 کاربران میتواند دزدیده شود.历史上 مواردی وجود داشته که صرافیها ورشکست شده یا واریزیهای کاربران را بد مدیریت کردهاند. این واقعیت عبارت «not your keys, not your coins» را در جامعه ارز دیجیتال محبوب کرده است.

برای کاهش این ریسک، صرافیهای معتبر اقدامات امنیتی گستردهای به کار میگیرند. این شامل ذخیره سرد، جایی که اکثر資金 آفلاین در دستگاههای air-gapped نگهداری میشود، و احراز هویت دو عاملی (2FA) برای حسابهای کاربران است. به کاربران توصیه میشود از رمزهای عبور قوی و منحصربهفرد استفاده کنند و 2FA را فعال کنند تا حسابهای فردیشان را حفاظت کنند. علاوه بر این، بهترین عمل این است که فقط資金 مورد استفاده فعال برای معامله را در صرافی نگه دارند و نگهداریهای بلندمدت را به کیف پول خودcustodial منتقل کنند.

انطباق نظارتی و دسترسی

صرافیهای متمرکز به عنوان پل اصلی بین دنیای مالی سنتی (فیات) و اقتصاد کریپتو عمل میکنند. از آنجایی که با ارزهای ملی سروکار دارند و انتقال پول را تسهیل میکنند، مشمول مقررات سختگیرانه هستند. به همین دلیل اکثر CEXهای بزرگ نیاز به تأیید هویت دارند.

این فرآیند معمولاً شامل ارسال مدارک هویتی صادرشده توسط دولت، مانند پاسپورت یا گواهینامه رانندگی، و گاهی اثبات آدرس است. این انطباق برای جلوگیری از پولشویی و تأمین مالی غیرقانونی طراحی شده است. در حالی که برخی کاربران متمرکز بر حریم خصوصی این را نقطه ضعف میدانند، لایهای از مشروعیت و پیگیری قانونی فراهم میکند که در محیطهای بدون مقررات وجود ندارد.

وضعیت نظارتی یک صرافی همچنین تعیین میکند چه کسی میتواند از آن استفاده کند. برخی پلتفرمها در کشورهای یا ایالات خاصی به دلیل قوانین محلی محدود هستند. معاملهگران باید اطمینان حاصل کنند از پلتفرمی استفاده میکنند که مجاز به فعالیت قانونی در حوزه قضاییشان است تا ریسک مسدود یا محدود شدن حسابهایشان را اجتناب کنند.

نتیجهگیری

صرافیهای متمرکز همچنان سنگ بنای بازار رمزارز باقی میمانند و نقدینگی و زیرساخت لازم برای کشف کارآمد قیمت را ارائه میدهند. از طریق مکانیسم دفتر سفارش، این پلتفرمها هرج و مرج تقاضا و عرضه جهانی را به جریانی منظم از دادهها سازماندهی میکنند. با درک تعامل بین پیشنهادهای خرید (bids)، پیشنهادهای فروش (asks)، بازارسازان (makers) و بازارگیران (takers)، سرمایهگذاران میتوانند با اطمینان و دقت بیشتری در بازار حرکت کنند.

مفهوم جفتهای معاملاتی، چشمانداز داراییهای دیجیتال را بیشتر سازماندهی میکند و امکان انتقال یکپارچه بین ارزهای فیات و رمزارزها، یا مستقیماً بین داراییهای دیجیتال مختلف را فراهم میآورد. در حالی که راحتی و سرعت CEXها غیرقابل انکار است، آنها با مسئولیت درک خطرات حضانتی و اهمیت امنیت همراه هستند. در نهایت، دفتر سفارش یک ابزار است—بازتابی از احساسات جمعی بازار—و تسلط بر تفسیر آن یک مهارت اساسی برای هر شرکتکننده در اقتصاد دیجیتال است.

معاملات موفق با درک مکانیسمهای بازار قبل از به خطر انداختن سرمایه آغاز میشود.