مدیریت ریسک در امور مالی غیرمتمرکز نیازمند تغییر اساسی در طرز تفکر از سرمایهگذاری سنتی است. در دنیای مالی متمرکز، بانکها و کارگزاریها اغلب ریسکهای عملیاتی را جذب میکنند یا تضمینهای بیمهای مانند حفاظت FDIC ارائه میدهند. در اکوسیستم دیفای، این شبکههای ایمنی به طور پیشفرض وجود ندارند. مسئولیت حفاظت از دارایی کاملاً بر عهده کاربر فردی است.

این استقلال قدرت و کارایی عظیمی ارائه میدهد، اما نیازمند چارچوبی قوی برای شناسایی و خنثیسازی تهدیدها است. یک استراتژی جامع به سه ابزار اصلی تکیه دارد: هجینگ در برابر نوسانات بازار، بیمه در برابر خرابیهای فنی، و مدیریت مسئولانه اعتبار غیرمتمرکز یا اهرم. درک زمان و نحوه استقرار این ابزارها، یک شرکتکننده پیچیده دیفای را از یک قمارباز متمایز میکند.

منظره داراییهای دیجیتال کاربران را در معرض بردارهای منحصربهفردی از ضرر قرار میدهد. قیمتهای بازار میتوانند بر اساس احساسات به شدت نوسان کنند و ارزش پرتفوی را در ساعاتی از بین ببرند. همزمان، قراردادهای هوشمند زیربنایی که برنامههای غیرمتمرکز را قدرت میبخشند ممکن است حاوی باگهای پنهان یا آسیبپذیریها باشند. حتی توان مالی خود پلتفرمها میتواند نگرانی باشد اگر کاملاً غیرمتمرکز نباشند.

برای پیمایش این مسیر، کاربران باید یک پشته مدیریت ریسک شخصیسازیشده بسازند. این شامل استفاده از مشتقات برای قفل کردن ارزش بدون فروش، خرید پوشش پروتکل برای حفاظت در برابر هکها، و درک مکانیسمهای اهرم برای جلوگیری از لیکوییدیشن است. با تسلط بر این اجزا، میتوانید با بازارهای غیرمتمرکز با سطح امنیتی قابل مقایسه با امور مالی سنتی، یا حتی فراتر از آن، تعامل کنید.

مکانیسمهای هجینگ غیرمتمرکز

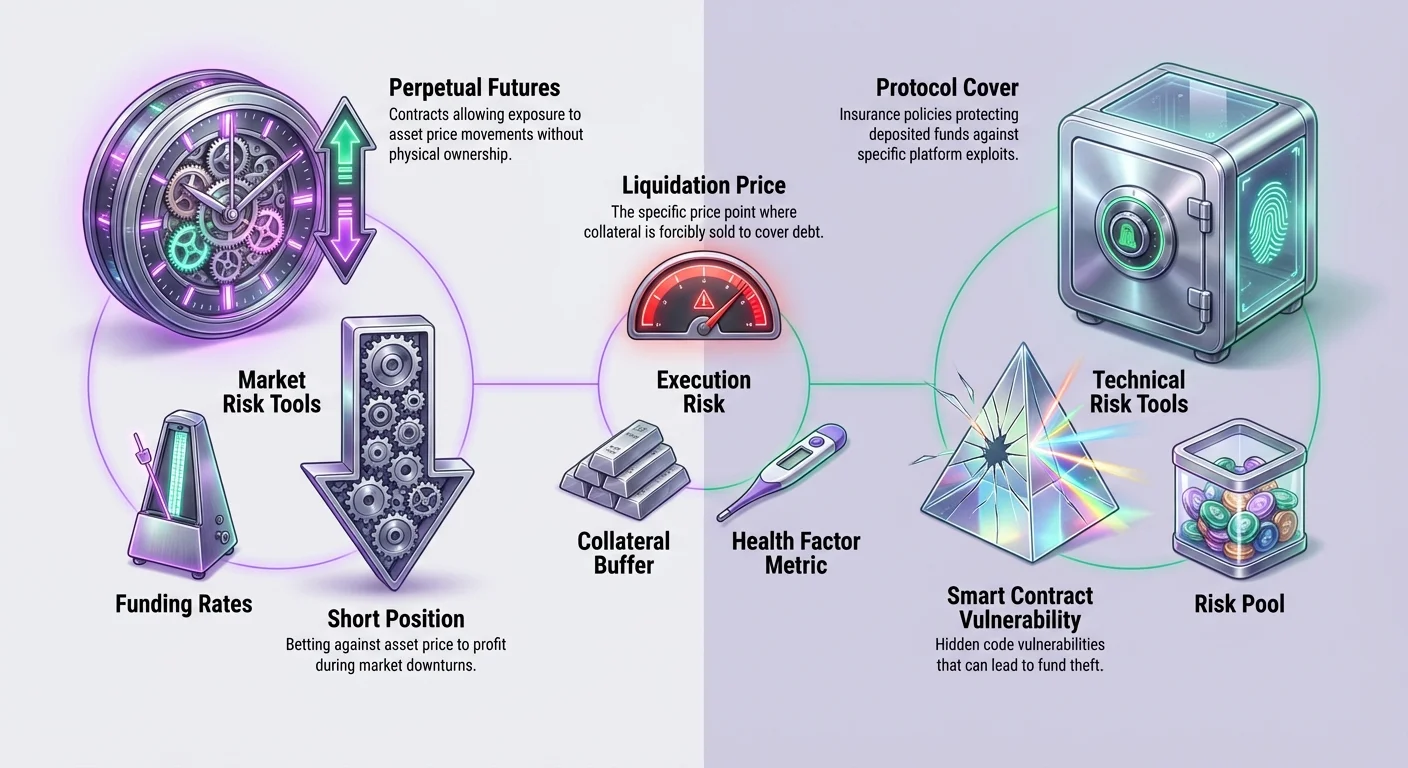

هجینگ یک استراتژی دفاعی است که برای جبران ضررهای بالقوه در داراییهای شما استفاده میشود. در دیفای، این عمدتاً از طریق استفاده از مشتقات به دست میآید. مشتقات قراردادهای مالی هستند که ارزش خود را از یک دارایی زیربنایی مانند Bitcoin یا Ethereum میگیرند. برخلاف معاملات اسپات، جایی که شما به سادگی یک دارایی را میخرید و نگه میدارید به امید افزایش ارزش، مشتقات به شما اجازه میدهند از حرکات قیمتی صعودی و نزولی سود ببرید.

رایجترین ابزار برای این منظور در فضای کریپتو، قرارداد آتی دائمی است. این قراردادها به معاملهگران اجازه میدهند بدون مالکیت فیزیکی، در معرض قیمت یک دارایی قرار گیرند. این انعطافپذیری برای مدیریت ریسک ضروری است. اگر مقدار قابل توجهی از یک دارایی کریپتو نگه دارید و از افت قیمتی کوتاهمدت بترسید، نیازی به فروش دارایی و ایجاد رویداد مالیاتی ندارید.

ساخت هج کوتاه

برای حفاظت از ارزش پرتفوی در دوران رکود بازار، یک معاملهگر میتواند موقعیت «شورت» باز کند. شورت رفتن به معنای شرطبندی بر کاهش قیمت دارایی است. اگر بازار افت کند، سود از موقعیت شورت شما میتواند ضرر ارزش داراییهای اسپات شما را جبران کند. این به طور مؤثر ارزش دلاری پرتفوی شما را بدون توجه به حرکت بازار قفل میکند.

برای مثال، اگر Ethereum نگه دارید و باور داشته باشید قیمت افت خواهد کرد، میتوانید یک قرارداد آتی دائمی ETH بفروشید. اگر قیمت Ethereum ۱۰٪ افت کند، داراییهای فیزیکی شما ارزش از دست میدهند، اما قرارداد شورت شما ارزش کسب میکند. نتیجه خالص این است که ارزش کل پرتفوی شما پایدار میماند. این تکنیک به هولدرهای بلندمدت اجازه میدهد نوسانات را بدون خروج از موقعیتها تحمل کنند.

درک اهرم در هجینگ

یکی از ویژگیهای متمایز مشتقات دیفای، توانایی استفاده از اهرم است. اهرم قدرت خرید شما را افزایش میدهد و به شما اجازه میدهد با مقدار کمتری وثیقه، موقعیت بزرگی کنترل کنید. در حالی که اغلب برای سفتهبازی استفاده میشود، اهرم ابزاری قدرتمند برای هجینگ کارآمد سرمایه است.

برای نمونه، اگر بخواهید ۱۰,۰۰۰ دلار Bitcoin را هج کنید، نیازی به واریز ۱۰,۰۰۰ دلار به پروتکل مشتقات ندارید. با اهرم ۲x، فقط نیاز به واریز ۵,۰۰۰ دلار برای باز کردن موقعیت شورت معادل دارید. این سرمایه باقیمانده را برای فعالیتهای تولید بازده دیگر یا بافرهای ایمنی اضافی آزاد میکند.

با این حال، اهرم ریسک لیکوییدیشن را معرفی میکند. اگر بازار علیه موقعیت شما حرکت کند—در این مورد، اگر قیمت به طور قابل توجهی افزایش یابد—وثیقه شما ممکن است برای پوشش ضرر کافی نباشد. پروتکل سپس موقعیت شما را به طور خودکار میبندد تا از بدهی بد جلوگیری کند. بنابراین، استفاده از اهرم پایین، مانند ۱x یا کمتر، برای استراتژیهای هجینگ ریسکگریز توصیه میشود.

نقش نرخهای فاندینگ

هنگام نگه داشتن قرارداد آتی دائمی، باید از نرخهای فاندینگ آگاه باشید. فاندینگ مکانیسمی است که قیمت قرارداد مشتق را نزدیک به قیمت اسپات دارایی زیربنایی نگه میدارد. این به عنوان پرداخت دورهای بین معاملهگران لانگ و شورت عمل میکند.

وقتی احساسات بازار صعودی است و قیمت آتی بالاتر از قیمت اسپات است، معاملهگران با موقعیتهای لانگ به شورتها پرداخت میکنند. برعکس، وقتی بازار نزولی است، شورتها به لانگها پرداخت میکنند. این هزینه را میتوان به عنوان کارمزد برای باز نگه داشتن موقعیت یا rebate برای تعادل بازار دید.

اگر هج بلندمدت نگه دارید، نرخهای فاندینگ میتواند بر سودآوری شما تأثیر بگذارد. در بازار صعودی قوی، نگه داشتن هج شورت ممکن است درآمد تولید کند اگر لانگها به شورتها پرداخت کنند. در بازار نزولی، ممکن است برای حفظ حفاظت پرداخت کنید. نظارت بر این نرخها بخش حیاتی حفظ هج مقرونبهصرفه در طول زمان است.

ریسکهای عملیاتی و ایمنی قرارداد هوشمند

در حالی که هجینگ در برابر نوسانات قیمت بازار حفاظت میکند، از شکست خود فناوری حفاظت نمیکند. دیفای به قراردادهای هوشمند تکیه دارد—کدی که به طور خودکار روی بلاکچین اجرا میشود. اگر این کد حاوی باگ باشد، میتواند توسط هکرها سوءاستفاده شود و منجر به از دست رفتن資金 واریزی شود. اینجا است که بیمه غیرمتمرکز حیاتی میشود.

بیمه سنتی اغلب کند، غیرشفاف و burdened با هزینههای بالای سربار برای املاک و نیروی کار است. پلتفرمهای بیمه غیرمتمرکز روی بلاکچین عمل میکنند و شفافیت و کارایی را افزایش میدهند. آنها از قراردادهای هوشمند برای pooling ریسک و اتوماسیون پرداختهای بالقوه استفاده میکنند و به کاربران اجازه میدهند مستقیماً در برابر خرابیهای فنی خاص حفاظت بخرند.

مدلهای بیمه غیرمتمرکز

پلتفرمهایی مانند Nexus Mutual به عنوان سازمانهای خودمختار غیرمتمرکز (DAOs) عمل میکنند که توسط اعضایشان مالکیت دارند. به جای هیئت مدیره شرکتی که بر ادعاها تصمیم میگیرد، جامعه در ارزیابی ریسک و رأیگیری بر پرداختها شرکت میکند.資金 در یک استخر ریسک مشترک نگه داشته میشود و حقوق عضویت اغلب توسط توکن نمایندگی میشود.

این پلتفرمها «پوشش پروتکل» یا «پوشش قرارداد هوشمند» ارائه میدهند. این نوع خاص از سیاست، داراییهای واریزی در پروتکلهای دیفای دیگر را حفاظت میکند. برای مثال، اگر資金 را در پلتفرم وامدهی غیرمتمرکز قرض دهید یا نقدینگی به صرافی غیرمتمرکز واریز کنید، در معرض ریسک شکست کد پلتفرم هستید.

با خرید پوشش، این ریسک را به استخر بیمه منتقل میکنید. اگر پروتکلی که استفاده میکنید دچار هک یا شکست قرارداد هوشمند شود که منجر به از دست رفتن資金 شود، میتوانید ادعا ثبت کنید. اگر ادعا توسط ارزیابان جامعه تأیید شود، استخر مبلغ پوششیافته را پرداخت میکند و شما را کامل میکند.

کارایی پوشش آنچین

بیمه غیرمتمرکز مزایای کارایی قابل توجهی نسبت به مدلهای سنتی میآورد. چون روی بلاکچینهای عمومی مانند Ethereum اجرا میشوند، این پلتفرمها ۲۴/۷ بدون تعطیلات یا ساعات کاری عمل میکنند. اتوماسیون از طریق قراردادهای هوشمند بار اداری را کاهش میدهد و امکان премиومهای پایینتر و زمان پردازش سریعتر را فراهم میکند.

فرآیند ارزیابی نیز شفافتر است. در بیمه سنتی، فرآیند تصمیمگیری برای ادعاها داخلی و اغلب از چشم بیمهگذار پنهان است. در مدل غیرمتمرکز، ارزیابی توسط اعضای پروتکل انجام میشود. دادههای رأیگیری و تصمیم روی چین ثبت میشود و مسیر حسابرسی واضحی از چگونگی رسیدن به نتیجه فراهم میکند.

این شفافیت مشوقهای پلتفرم را با کاربرانش همراستا میکند. اعضا incentivized هستند تا ادعاها را دقیق ارزیابی کنند تا یکپارچگی و شهرت mutual را حفظ کنند. این نشاندهنده تغییر از رابطه خصمانه بین بیمهگر و بیمهشده به توافق اشتراک ریسک cooperative است.

استفاده از اعتبار و وامدهی غیرمتمرکز

بازارهای اعتبار در دیفای دو هدف در چارچوب مدیریت ریسک ایفا میکنند. آنها به کاربران اجازه میدهند بازده روی داراییهای بلااستفاده کسب کنند، اما همچنین قرض گرفتن در برابر داراییها برای دسترسی به نقدینگی بدون فروش را ممکن میسازند. این میتواند شکلی از مدیریت ریسک برای اهداف مالیاتی یا حفظ exposure صعودی در حالی که هزینههای دنیای واقعی را پوشش میدهد باشد.

با این حال، تعامل با پروتکلهای وامدهی مجموعه ریسکهای خود را معرفی میکند. وقتی資金 واریز میکنید تا قرض دهید، با ریسک قرارداد هوشمند آن پلتفرم روبرو هستید. وقتی قرض میگیرید، با ریسک لیکوییدیشن روبرو هستید اگر ارزش وثیقه شما زیر آستانه خاصی نسبت به وامتان افت کند.

مکانیسمهای قرض گرفتن و ریسکها

برای قرض گرفتن در دیفای، معمولاً باید وام خود را بیشازحد وثیقهگذاری کنید. این به معنای واریز ارزش بیشتری در کریپتو نسبت به بدهی است که خارج میکنید. برای مثال، ممکن است ۱,۰۰۰ دلار ETH واریز کنید تا ۵۰۰ دلار استیبلکوین قرض بگیرید. این بافر ایمنی برای پروتکل ایجاد میکند.

ریسک اینجا ارزش وثیقه نوسانی است. اگر قیمت ETH به طور قابل توجهی افت کند، ارزش وثیقه شما ممکن است دیگر برای تأمین ۵۰۰ دلار وام کافی نباشد. پروتکل بخشی از وثیقه شما را لیکویید میکند تا بدهی را بازپرداخت کند. این فروش اجباری است، اغلب در قیمت نامساعد، به علاوه کارمزد جریمه لیکوییدیشن.

مدیریت این ریسک نیازمند نظارت مداوم بر «فاکتور سلامت» یا نسبت وثیقهگذاری شماست. قرضگیرندگان محتاط بافر وسیعی حفظ میکنند و اطمینان میدهند که حتی افت قابل توجه بازار لیکوییدیشن را فعال نکند. این مشابه ریسک اهرم در معاملات مشتقات است، جایی که حفظ حاشیه کافی برای بقا حیاتی است.

ادغام بیمه با وامدهی

چون پروتکلهای وامدهی به دلیل ارزش قفلشده بزرگ در قراردادهای هوشمندشان اهداف مکرر برای exploits هستند، کاندیداهای اصلی برای پوشش بیمهای هستند. یک چارچوب ریسک قوی ممکن است شامل واریز داراییها به پروتکل وامدهی برای کسب سود، در حالی که همزمان پوشش قرارداد هوشمند برای آن پروتکل خاص خریداری میشود باشد.

این استراتژی حفاظت لایهای ایجاد میکند. کاربر utility بازار وامدهی—بازده یا خطوط اعتباری—را کسب میکند، در حالی که ریسک فاجعهبار هک پلتفرم را کاهش میدهد. هزینه премиوم بیمه به عنوان هزینهای عمل میکند که بازده خالص را کاهش میدهد اما سرمایه اصلی را ایمن میکند.

برای کاربرانی که yield farming میکنند یا نقدینگی روی صرافیهای غیرمتمرکز (DEXها) فراهم میکنند، منطق مشابه اعمال میشود. این فعالیتها شامل واریز داراییها به قراردادهای هوشمند است. در حالی که بازده تولید میکنند، ریسک کد ذاتی حمل میکنند. بیمه این واریزیها تضمین میکند که پیگیری بازده منجر به ضرر کامل به دلیل باگ فنی نشود.

اجرای عملی معاملات مشتقات

برای اجرای استراتژی هجینگ، کاربران به پلتفرم قابل اعتماد و ابزارهای مناسب نیاز دارند. صرافیهای غیرمتمرکز (DEXها) مانند dYdX اجازه معاملات آتی دائمی مستقیماً از کیف پول خودنگهدار را میدهند. این تنظیم کاربران را از رفتارهای opaque صرافیهای متمرکز حفاظت میکند که ممکن است資金 را سوءاستفاده کنند یا با ورشکستگی روبرو شوند.

شروع نیازمند کیف پول Web3، مانند Bitcoin.com Wallet، و مقداری کریپتوکارنسی برای وثیقه و کارمزدهای تراکنش است. از آنجایی که معاملات مشتقات اغلب روی راهحلهای لایه ۲ برای صرفهجویی در هزینههای گس رخ میدهد، کاربران ممکن است نیاز به واریز داراییها به پروتکل لایه ۲ خاص صرافی داشته باشند.

باز و مدیریت موقعیتها

وقتی کیف پول شما متصل و شارژ شده، میتوانید بین لانگ یا شورت رفتن انتخاب کنید. اگر باور دارید بازار صعود خواهد کرد، قرارداد میخرید (لانگ). اگر باور دارید افت خواهد کرد، یا اگر داراییهای موجود را هج میکنید، قرارداد میفروشید (شورت).

دو نوع سفارش اصلی برای درک وجود دارد: سفارشهای بازار و سفارشهای لیمیت. سفارش بازار بلافاصله در قیمت فعلی موجود اجرا میشود. این وقتی سرعت اولویت است مفید است. سفارش لیمیت فقط در قیمت خاصی که تنظیم کردید، یا بهتر، اجرا میشود. این نقاط ورود دقیقتری اجازه میدهد اما ریسک عدم پر شدن سفارش را اگر قیمت به هدف شما نرسد حمل میکند.

هنگام باز کردن موقعیت، باید اهرم خود را نیز انتخاب کنید. همانطور که قبلاً اشاره شد، اهرم هم سودها و هم ضررها را تقویت میکند. کاربران جدید強く توصیه میشود به اهرم ۱x یا پایینتر بچسبند تا از لیکوییدیشن سریع اجتناب کنند. نسبتهای اهرم بالا، مانند ۱۰x یا ۲۰x، قیمت لیکوییدیشن را به طور قابل توجهی فشرده میکنند و فضای کمی برای نوسانات بازار باقی میگذارند.

محاسبه قیمتهای لیکوییدیشن

درک جایی که موقعیت شما لیکویید خواهد شد، حیاتیترین جزء ریاضی معاملات مشتقات است. قیمت لیکوییدیشن نقطهای است که وثیقه شما دیگر نمیتواند موقعیت را پشتیبانی کند.

برای موقعیت لانگ، قیمت لیکوییدیشن زیر قیمت ورود شماست. اگر Bitcoin را در ۲۰,۰۰۰ دلار با اهرم ۱x با ۱۰۰ دلار وثیقه بخرید، قیمت لیکوییدیشن ممکن است حدود ۶۰۰ دلار باشد. این بسیار ایمن است. با این حال، در اهرم ۱۰x، قیمت لیکوییدیشن به ۱۸,۶۰۰ دلار میرسد. افت mere ۷٪ قیمت موقعیت شما را نابود میکند.

برای موقعیت شورت، قیمت لیکوییدیشن بالای ورود شماست. اگر Bitcoin را در ۲۰,۰۰۰ دلار با اهرم ۱x شورت کنید، قیمت لیکوییدیشن تقریباً دو برابر ورود است و بافر ایمنی عظیمی ارائه میدهد. در اهرم ۱۰x، قیمت لیکوییدیشن به ۲۱,۴۰۰ دلار افت میکند. پامپ کوچک صعودی منجر به ضرر کامل وثیقه میشود.

| اهرم | وثیقه (USD) | اندازه موقعیت | ریسک لیکوییدیشن |

|---|---|---|---|

| 1x | 100 | 100 | پایین |

| 5x | 100 | 500 | متوسط |

| 10x | 100 | 1000 | بالا |

فرآیند خرید بیمه

تأمین بیمه در دیفای فرآیندی ساده است که با شناسایی نیاز آغاز میشود. پوشش اساساً بیفایده است اگر با exposure خاص شما مطابقت نداشته باشد. باید پروتکلهایی که資金 شما را نگه میدارند—چه DEX، پلتفرم وامدهی، یا aggregator بازده—شناسایی کنید و سیاستهایی را جستجو کنید که آن entities خاص را پوشش دهند.

به کیف پول دیجیتال و کریپتوکارنسی برای پرداخت премиوم نیاز دارید. премиوم هزینه پوشش است که معمولاً بر اساس مقدار حفاظت مورد نظر و مدت سیاست تعیین میشود. روی پلتفرمهای مبتنی بر Ethereum، ETH معمولاً برای کارمزدهای تراکنش لازم است، در حالی که خود премиوم ممکن است با ETH، استیبلکوین، یا توکن native پلتفرم پرداخت شود.

خرید پوشش گام به گام

پس از اتصال کیف پول خودنگهدار به پلتفرمی مانند Nexus Mutual، به بخش «پوشش» میروید. اینجا میتوانید محصولات موجود را مرور کنید. وقتی پروتکل مورد نظر برای بیمه را پیدا کردید، مقدار پوشش را وارد میکنید. این باید با ارزش داراییهای واریزی در آن پروتکل مطابقت داشته باشد.

سپس، دوره پوشش را انتخاب میکنید. این میتواند از چند هفته تا چند ماه باشد. پلتفرم بر اساس این ورودیها نقل قول تولید میکند. اگر قیمت قابل قبول باشد، تراکنش را در کیف پول تأیید میکنید. پس از تأیید روی بلاکچین، پوشش شما بلافاصله فعال میشود.

این فرآیند به کاربران قدرت میدهد تا امنیت خود را سفارشی کنند. مجبور به سیاست کلی نیستید؛ میتوانید بیمه را به طور جراحی به پرریسکترین بخشهای پرتفوی اعمال کنید. این انعطافپذیری نشانهای از مدیریت ریسک غیرمتمرکز است.

ثبت ادعا

اگر حادثهای رخ دهد، مانند هک پروتکل پوششیافته، فرآیند ادعاها از همان رابط آغاز میشود. بررسی wording سیاست پوشش حیاتی است تا اطمینان حاصل شود رویداد خاص در شرایط گنجانده شده است.

برای ثبت ادعا، درخواست را همراه با جزئیات حادثه و اثبات ضرر ارسال میکنید. الزامات اثبات بسته به محصول متفاوت است اما عموماً شامل نشان دادن نگه داشتن資金 در پروتکل آسیبدیده در زمان هک است.

پس از ارسال، ادعا به ارزیابان جامعه میرود. آنها شواهد را بررسی و بر اعتبار ادعا رأی میدهند. اگر تأیید شود، پرداخت مستقیماً به کیف پول شما پردازش میشود. این رویکرد جامعهمحور تضمین میکند تصمیمات توسط ذینفعانی گرفته شود که nuances فنی اکوسیستم را درک میکنند.

مقایسه ابزارهای مدیریت ریسک

انتخاب بین هجینگ، بیمه و اعتبار بستگی به ریسک خاصی دارد که سعی در کاهش آن دارید. این ابزارها mutually exclusive نیستند؛ اجزای مکمل یک چارچوب کل هستند.

هجینگ از طریق مشتقات ابزار درست برای مدیریت ریسک بازار است. اگر نگران افت قیمت داراییهایتان هستید، بیمه کمکی نمیکند. بیمه عموماً devaluation بازار را پوشش نمیدهد. فقط هج شورت یا فروش دارایی میتواند در برابر افت قیمت حفاظت کند.

بیمه ابزار درست برای ریسک پروتکل است. اگر نگران هک قرارداد هوشمند هستید، هجینگ کمکی نمیکند. هج شورت در برابر قیمت حفاظت میکند، اما اگر توکنها خودشان از قرارداد هوشمند دزدیده شوند، هج چیزی برای جایگزینی آنها نمیکند. بیمه جایگزین ارزش از دست رفته را فراهم میکند.

تحلیل هزینه

هر ابزار هزینهای حمل میکند. هجینگ شامل کارمزدهای معاملاتی و potentially پرداختهای فاندینگ است. اگر بازار به نفع شما (علیه هج شما) حرکت کند، با هزینه فرصت capped gains روبرو هستید. بیمه شامل премиوم پیشپرداخت است که هزینه مستقیم است و بازده کلی سرمایهگذاری را کاهش میدهد.

اعتبار شامل نرخهای بهره است. قرض گرفتن داراییها برای اجتناب از فروش نیازمند پرداخت بهره به وامدهندگان است. کاربر باید این هزینهها را در برابر مزایای بالقوه وزن کند. برای مثال، آیا هزینه премиوم بیمه کمتر از بازده تعدیلشده ریسکی است که کسب میکنید؟ آیا هزینه فاندینگ هج شورت کمتر از صورتحساب مالیاتی بالقوه از فروش داراییهایتان است؟

اجرای غیرمتمرکز در مقابل متمرکز

یک جزء کلیدی این چارچوب venue اجرا است. معامله مشتقات روی پروتکلهای غیرمتمرکز مانند dYdX حفاظت از ریسک counterparty ارائه میدهد که در صرافیهای متمرکز وجود دارد. در صرافی متمرکز، technically صاحب資金 خود نیستید؛ صرافی است. اگر واریزیها را بد مدیریت کنند، همه چیز را از دست میدهید.

در دیفای، custody داراییهایتان را در کیف پول خود تا لحظه اجرای معامله یا واریز قرارداد هوشمند حفظ میکنید. در حالی که این ریسک قرارداد هوشمند معرفی میکند (که میتواند بیمه شود)، ریسک «جعبه سیاه» entities متمرکز را حذف میکند. استفاده از کیف پولهای خودنگهدار لایه بنیادی تمام مدیریت ریسک دیفای است.

مدیریت پیشرفته اهرم

برای کسانی که از مشتقات نه فقط برای هجینگ بلکه برای معاملات فعال استفاده میکنند، مدیریت اهرم عامل ریسک اصلی میشود. اهرم شمشیر دولبهای است که میتواند بازده را تقویت کند اما ضررها را نیز تسریع کند.

هر بازاری حد اهرم حداکثری دارد، اغلب از ۱۰x تا ۲۰x برای داراییهای اصلی مانند Bitcoin. با این حال، فقط چون اهرم بالا در دسترس است به معنای استفاده از آن نیست. مفهوم کلیدی برای تسلط «Margin» است.

مارجین اولیه در مقابل مارجین نگهداری

مارجین اولیه وثیقه لازم برای باز کردن موقعیت است. مارجین نگهداری حداقل مقدار وثیقه لازم برای باز نگه داشتن آن موقعیت است. اگر موجودی مارجین شما به دلیل حرکات قیمتی نامساعد زیر سطح نگهداری افت کند، لیکویید خواهید شد.

مدیریت ریسک هوشمند شامل نگه داشتن موجودی مارجین به طور قابل توجهی بالای سطح نگهداری است. این بافر ایجاد میکند که موقعیت شما را در برابر نوسانات عادی بازار بدون بسته شدن حفظ میکند. معاملهگران باید از «maxing out» اهرم اجتناب کنند، زیرا این هیچ فضایی برای خطا باقی نمیگذارد.

آربیتراژ نرخ فاندینگ

کاربران پیشرفته همچنین میتوانند نرخهای فاندینگ را به جریان درآمدی تبدیل کنند. اگر نرخهای فاندینگ مثبت باشد (لانگها به شورتها پرداخت کنند)، باز کردن موقعیت شورت به شما اجازه جمعآوری این پرداختها را میدهد. اگر همزمان دارایی اسپات را نگه دارید، «دلتا نوترال» هستید—مقاوم در برابر حرکات قیمتی—در حالی که بازده نرخ فاندینگ کسب میکنید.

این استراتژی به طور مؤثر از بازار مشتقات برای تولید بازده با ریسک قیمتی پایین استفاده میکند. با این حال، نیازمند نظارت vigilant است. نرخهای فاندینگ constantly تغییر میکنند و معامله سودآور میتواند به هزینه تبدیل شود اگر احساسات بازار flip کند.

نتیجهگیری

چارچوب جامع مدیریت ریسک دیفای نه درباره اجتناب کامل از ریسک، بلکه درباره درک و کنترل آن است. با تمایز بین ریسک بازار، ریسک فنی، و ریسک نقدینگی، کاربران میتوانند ابزارهای مناسب را برای حفاظت از سرمایهشان مستقر کنند.

مشتقات و آتیهای دائمی مکانیسم هجینگ در برابر نوسانات قیمتی را فراهم میکنند و ارزش را بدون لیکویید کردن داراییها قفل میکنند. بیمه غیرمتمرکز شبکه ایمنی در برابر perils فنی منحصربهفرد باگهای قرارداد هوشمند و هکها فراهم میکند. اعتبار غیرمتمرکز و مدیریت مسئولانه اهرم استفاده کارآمد از سرمایه را بدون exposure کاربر به hazards لیکوییدیشن غیرضروری اجازه میدهد.

ادغام این عناصر نیازمند تمرین و انضباط است. با خودنگهداری آغاز میشود، از طریق انتخاب دقیق پروتکلها عبور میکند، و با استفاده استراتژیک از ابزارهای مالی solidified میشود. با成熟 اکوسیستم دیفای، این ابزارها حتی پیچیدهتر خواهند شد، اما اصول اصلی حفاظت همان باقی میماند.

مدیریت ریسک واقعی انتخاب آگاهانه برای معامله upside بالقوه در برابر بقای تضمینشده است.