جهان معاملات ارز دیجیتال اغلب با خریدهای ساده اسپات آغاز میشود—خرید Bitcoin یا Ethereum و نگهداری دارایی واقعی. با این حال، در حالی که معاملهگران به دنبال استراتژیهای پیچیدهتر، بازده بالاتر یا توانایی شرطبندی علیه بازار هستند، اغلب با ابزارهای پیشرفتهای مانند قراردادهای تفاوت (CFDs) و سایر مشتقات روبرو میشوند.

CFDs حوزهای محوری را نشان میدهند که در آن امور مالی سنتی با داراییهای دیجیتال تلاقی میکند. در حالی که آنها انعطافپذیری عظیمی ارائه میدهند و به معاملهگران خردهفروش اجازه دسترسی به بازارهای جهانی با اهرم قابل توجه را میدهند، ریسکهای پیچیده و موانع نظارتی منحصربهفردی را نیز معرفی میکنند، به ویژه در مقایسه با مشتقات بومی کریپتو مانند فیوچرز دائمی.

این راهنما برای مبتدیانی طراحی شده است که به مفاهیم معاملاتی پیشرفته переход میکنند. ما مکانیکهای معاملات قرارداد CFD را شفاف میکنیم، آنها را با بازارهای اسپات و فیوچرز استاندارد مقایسه میکنیم و چارچوبهای قانونی و نظارتی ضروری را که استفاده از آنها را حاکم میکند، به طور انتقادی بررسی میکنیم—جنبههایی که اغلب نادیده گرفته میشوند اما برای حفاظت از سرمایه حیاتی هستند. درک این ظرایف قبل از تلاش برای تسلط بر این ابزار مالی قدرتمند اما پرخطر ضروری است.

مبانی قراردادهای تفاوت (CFDs)

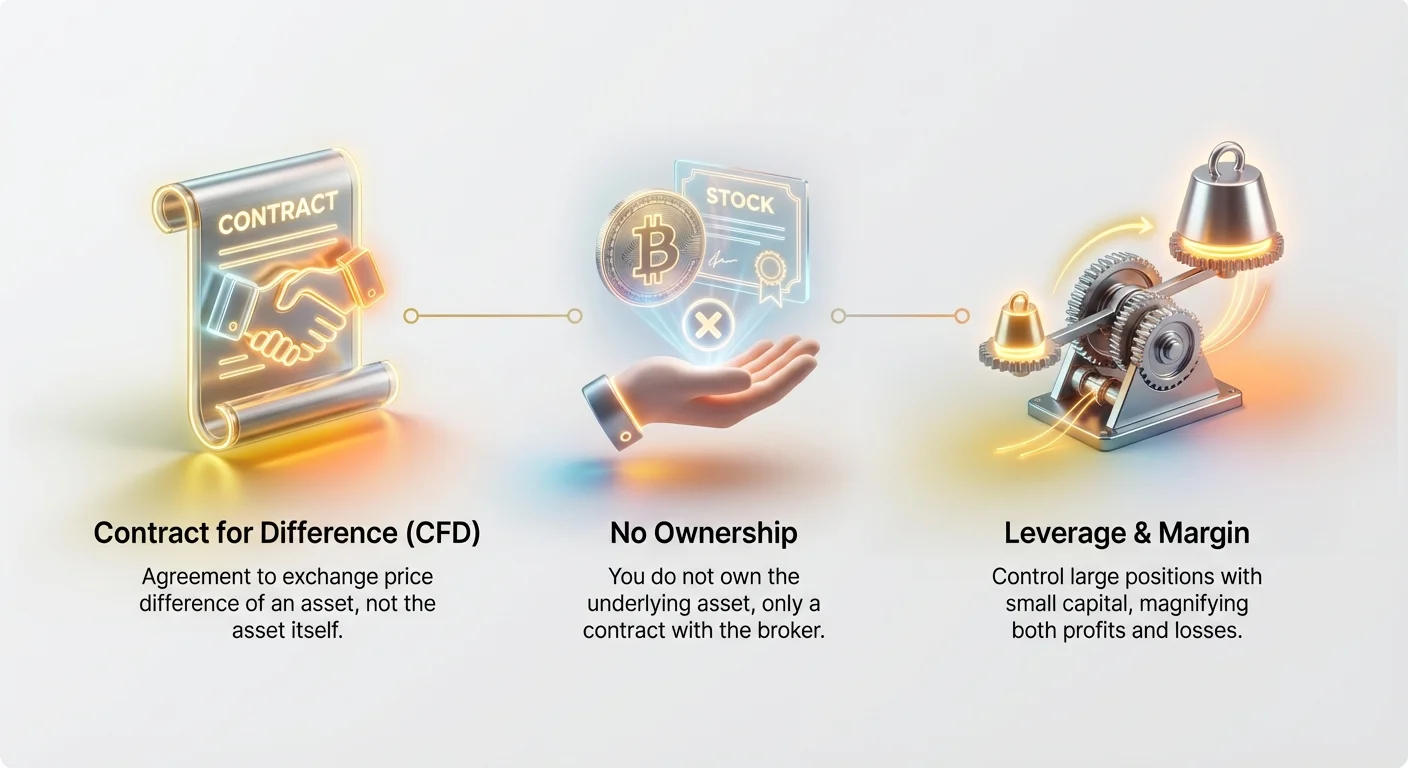

قرارداد تفاوت (CFD) توافقی بین دو طرف—معمولاً یک معاملهگر و کارگزار—برای مبادله تفاوت قیمت یک دارایی از زمان باز شدن قرارداد تا بسته شدن آن است.

به سادهترین شکل، وقتی CFD معامله میکنید، دارایی زیربنایی را خودتان (چه سهم، بشکه نفت یا Bitcoin) نمیخرید یا نمیفروشید. در عوض، بر جهت حرکت قیمت آن گمانهزنی میکنید. اگر باور دارید قیمت بالا میرود، «Go Long» (CFD را بخرید)؛ اگر باور دارید قیمت پایین میآید، «Go Short» (CFD را بفروشید).

جذابیت اصلی CFDها در توانایی آنها برای ارائه exposure به داراییهای پرنوسان، مانند ارزهای دیجیتال، بدون اینکه معاملهگر مجبور به نگهداری فیزیکی یا ایمنسازی دارایی زیربنایی باشد، نهفته است.

مفهوم عدم مالکیت

این ویژگی اساسی—عدم مالکیت—چیزی است که CFD را تعریف میکند. وقتی Bitcoin واقعی (معاملات اسپات) میخرید، کلیدهای خصوصی مرتبط با آن دارایی را مالک میشوید و مالک قانونی آن میشوید. وقتی CFD Bitcoin معامله میکنید، هیچ چیزی مرتبط با بلاکچین را مالک نیستید؛ فقط قراردادی با کارگزار دارید.

این مدل پیامدهای قابل توجهی دارد:

- عدم حقوق مستقیم: اگر CFD سهام معامله کنید، حقوق رأی یا سود تقسیمی دریافت نمیکنید، زیرا سهامدار نیستید.

- سهولت فروش کوتاه: رفتن به short در CFD از نظر ساختاری ساده است، زیرا کارگزار قرارداد را بدون نیاز به قرض گرفتن دارایی زیربنایی از طرف دیگر (که گاهی در فروش کوتاه فیزیکی لازم است) تسهیل میکند.

- ریسک همتای معامله: سود یا زیان شما کاملاً به solvency و صداقت کارگزارتان وابسته است، زیرا آنها همتای شما در قرارداد هستند.

چگونه CFDها انعطافپذیری ارائه میدهند

CFDs دقیقاً به دلیل انعطافپذیری که ارائه میدهند محبوب هستند. آنها معمولاً خارج از بورس (OTC) معامله میشوند، به این معنا که در یک بورس عمومی رسمی معامله نمیشوند. این تنظیم به کارگزاران اجازه میدهد CFDها را بر روی طیف متنوعی از داراییهای جهانی ارائه دهند، از جمله:

- ارزهای دیجیتال (BTC، ETH و غیره)

- ارز خارجی (فارکس یا FX)

- سهام و شاخصها (مانند S&P 500)

- کالاها (طلا، نفت)

این گستردگی به یک حساب معاملاتی واحد اجازه میدهد تا فوراً بر روی چندین بازار جهانی گمانهزنی کند، ویژگیای که با حسابهای معاملاتی اسپات سنتی سخت قابل تکرار است.

مکانیکهای معاملات قرارداد CFD: هزینهها، اسپردها و اهرم

درک مکانیکهای معاملات CFD برای مدیریت ریسک ضروری است. در حالی که محاسبه سود و زیان به نظر ساده میرسد، هزینههای مرتبط با نگهداری یک پوزیشن میتواند سرمایه را به سرعت فرسایش دهد، به ویژه برای مبتدیان.

درک اسپرد (سهم کارگزار)

مکانیسم هزینه اصلی در معاملات CFD، اسپرد است. برخلاف بورسهای سنتی که کمیسیون یا کارمزد ثابت پرداخت میکنید، کارگزاران CFD سود خود را مستقیماً در قیمتهایی که به شما نقل میکنند، میسازند.

اسپرد تفاوت بین قیمت بید (قیمتی که میتوانید دارایی را بفروشید) و قیمت آسک (قیمتی که میتوانید دارایی را بخرید) است.

مثال: اگر قیمت واقعی بازار Bitcoin ۶۰٬۰۰۰ دلار باشد، کارگزار CFD شما ممکن است نقل کند:

- قیمت آسک (خرید): ۶۰٬۰۰۵ دلار

- قیمت بید (فروش): ۵۹٬۹۹۵ دلار

- اسپرد: ۱۰ دلار

وقتی پوزیشن باز میکنید، فوراً با قیمت آسک بالاتر میخرید، اما قرارداد بر اساس قیمت بید پایینتر ارزشگذاری میشود. این به معنای آن است که معامله را ۱۰ دلار در منفی شروع میکنید. دارایی زیربنایی باید حداقل به اندازه ارزش اسپرد حرکت کند تا پوزیشن شما سودآور شود. اسپردها میتوانند ثابت یا متغیر باشند و در دورههای نقدینگی پایین یا نوسان بالا، گستردهتر شوند.

محاسبه سود و زیان (P&L)

سود و زیان (P&L) بر اساس حرکت قیمت، ضربدر اندازه لات یا اندازه قرارداد (تعداد واحدهایی که معامله میکنید) محاسبه میشود.

اگر یک CFD Bitcoin معامله کنید، اندازه قرارداد ۱ BTC است. اگر ۰.۱ BTC معامله کنید، اندازه قرارداد ۰.۱ است.

مثال سناریو:

- دارایی: CFD Bitcoin

- اندازه قرارداد: ۰.۵ BTC

- قیمت باز شدن (لانگ): ۶۰٬۰۰۰ دلار

- قیمت بسته شدن: ۶۰٬۵۰۰ دلار

- تغییر قیمت: ۵۰۰ دلار

- سود ناخالص: ۵۰۰ دلار (تغییر قیمت) × ۰.۵ (اندازه قرارداد) = ۲۵۰ دلار

این محاسبه سپس برای هزینه اسپرد اولیه و هر هزینه اضافی تنظیم میشود.

قدرت و خطر حاشیه و اهرم

معاملات CFD ذاتاً به اهرم مرتبط است. اهرم به معاملهگران اجازه میدهد با مقدار نسبتاً کمی سرمایه، که به عنوان حاشیه شناخته میشود، پوزیشن بزرگی را کنترل کنند.

اگر کارگزار اهرم ۱۰:۱ ارائه دهد، میتوانید پوزیشنی به ارزش ۱۰٬۰۰۰ دلار را فقط با گذاشتن ۱٬۰۰۰ دلار از پول خود (حاشیه) باز کنید.

در حالی که اهرم پتانسیل سودها را چند برابر میکند، زیانهای پتانسیل را نیز به همان اندازه چند برابر میکند. اگر بازار علیه پوزیشن با اهرم بالا حرکت کند، معاملهگر میتواند کل حاشیه خود را به سرعت از دست بدهد و منجر به کال مارجین یا لیکوییدیشن شود.

- مفهوم مرتبط: برای بررسی عمیقتر محاسبات حاشیه و آستانههای لیکوییدیشن، راهنمای ما را ببینید: مکانیکهای معاملات اهرمی: محاسبه حاشیه، لیکوییدیشن و نسبتهای ریسک.

هزینه نگهداری: هزینههای تأمین مالی شبانه

تمایز حیاتی CFDها، هزینه تأمین مالی شبانه است که اغلب به عنوان کارمزد rollover یا swap fee شناخته میشود.

CFDs معمولاً برای معاملات سفتهبازی کوتاهمدت طراحی شدهاند. چون از سرمایه کارگزار برای نگهداری پوزیشن اهرمی استفاده میکنید، کارگزار هزینه بهره روزانه (یا اعتبار، بسته به دارایی و جهت) شارژ میکند.

این هزینه بر اساس ارزش کامل پوزیشن اهرمی محاسبه میشود، نه فقط حاشیه شما. اگر پوزیشن را شبانه باز نگه دارید، این هزینه را متحمل میشوید. برای پوزیشنهای با اهرم بالا و بلندمدت، این هزینهها میتوانند به سرعت انباشته شوند و CFDها را برای استراتژیهای «خرید و نگهداری» رایج در بازارهای کریپتو اسپات نامناسب کنند.

تمایز مشتقات: CFD در مقابل اسپات در مقابل فیوچرز

درک قرارداد تفاوت وقتی با دو جایگزین اصلی موجود برای معاملهگران کریپتو对比 شود، آسانتر است: بازارهای اسپات و بازارهای فیوچرز. در حالی که هر سه اجازه گمانهزنی قیمت را میدهند، مکانیسمهای زیربنایی، پیامدهای قانونی و پروفایلهای ریسک آنها اساساً متفاوت است.

معاملات اسپات: مالکیت فوری

معاملات اسپات سادهترین شکل مبادله است. وقتی معامله اسپات اجرا میکنید، موافقت میکنید دارایی را فوراً («درجا») برای نقد بخرید یا بفروشید.

| ویژگی | معاملات اسپات |

|---|---|

| مالکیت | مالکیت مستقیم دارایی (مانند نگهداری BTC در کیف پول). |

| تسویه | تحویل فوری دارایی. |

| اهرم | به طور کلی پایین یا غایب (مگر با استفاده از وام حاشیه، که جداگانه است). |

| تمرکز ریسک | ریسک نوسان و ریسک custodial. |

کاربرد: معاملات اسپات برای سرمایهگذاران بلندمدت یا کسانی که امنیت و کنترل بر داراییهای خود را اولویت میدهند ایدهآل است.

قراردادهای فیوچرز: انقضا تعریفشده و تعهد

قرارداد فیوچرز توافقی برای خرید یا فروش دارایی در قیمت از پیش تعیینشده در تاریخی خاص در آینده (تاریخ انقضا) است.

| ویژگی | قراردادهای فیوچرز |

|---|---|

| مالکیت | عدم مالکیت مستقیم تا تسویه (اگر تسویه فیزیکی باشد). |

| تسویه | تسویه اجباری (فیزیکی یا نقدی) در تاریخ انقضا. |

| اهرم | بالا، تعریفشده توسط بورس. |

| تمرکز ریسک | نوسان، اهرم و ریسک basis (تفاوت بین قیمت اسپات و آینده). |

فیوچرز دائمی (واریاسیون کریپتو): دنیای کریپتو فیوچرز دائمی را محبوب کرد که فاقد تاریخ انقضا هستند. آنها از مکانیسم نرخ تأمین مالی دورهای استفاده میکنند تا قیمت قرارداد را نزدیک به قیمت اسپات زیربنایی نگه دارند. این نرخ تأمین مالی مانند پرداخت بهره عمل میکند که تضمین میکند قرارداد دائمی خیلی از قیمت بازار دور نشود.

معاملات CFD: توافق همتای-کارگزار

CFDs ویژگیهای اسپات و فیوچرز را ترکیب میکنند، اما با لایه اضافی توافق خصوصی با کارگزار.

| ویژگی | معاملات CFD |

|---|---|

| مالکیت | عدم مالکیت؛ صرفاً قراردادی برای تفاوت قیمت. |

| تسویه | با جبران قرارداد اصلی بسته میشود؛ عدم تسویه فیزیکی. |

| اهرم | بالا، اغلب تعیینشده توسط محدودیتهای نظارتی یا کارگزار. |

| تمرکز ریسک | نوسان، اهرم و ریسک همتای معامله. |

CFD کریپتو در مقابل فیوچرز: تفاوت کلیدی

برای یک معاملهگر خرده کریپتو، تصمیم اصلی اغلب بین CFD ارائهشده توسط کارگزار و قرارداد فیوچرز دائمی ارائهشده توسط بورس است.

تفاوت اصلی همتای معامله و مکانیسم ردیابی قیمت است:

ریسک همتای معامله:

- دائمیها: همتای معامله معمولاً خانه کلرینگ بورس یا طرف دیگر استخر معاملات است. ریسک توسط موتور لیکوییدیشن قوی بورس و صندوق بیمه مدیریت میشود.

- CFDs: همتای معامله کارگزار خاص است. اگر کارگزار ورشکست شود یا نتواند ریسکهای خود را مدیریت کند، پوزیشنهای باز شما ممکن است تحت تأثیر قرار گیرد.

کارمزدها/ردیابی قیمت:

- دائمیها: از نرخ تأمین مالی دورهای برای همخوانی با قیمت اسپات استفاده میکنند. این نرخ میتواند مثبت یا منفی باشد.

- CFDs: از اسپرد و هزینه تأمین مالی شبانه روزانه (بهره) برای پوشش هزینه نگهداری پوزیشن اهرمی استفاده میکنند.

در حالی که هر دو ابزار اجازه گمانهزنی با اهرم بالا بدون مالکیت دارایی زیربنایی را میدهند، فیوچرز دائمی محصولی استاندارد رایج در فضای کریپتو هستند، در حالی که CFDها مشتقاتی هستند که در حوزههای مالی سنتی به شدت تنظیمشده (یا ممنوع) هستند.

کاربردهای عملی معاملات CFD

فراتر از گمانهزنی ساده بر حرکات قیمت Bitcoin، CFDها کاربردهای متنوعی در بازارهای مختلف ارائه میدهند و آنها را به ابزاری قدرتمند برای معاملهگرانی که به دنبال تنوعبخشی به استراتژیهای خود هستند، تبدیل میکند.

استفاده از CFDها برای دسترسی به بازارهای جهانی

کاربرد اصلی CFDها ارائه دسترسی آسان به بازارهایی است که ممکن است از نظر جغرافیایی محدود یا نیازمند تعهد سرمایه بزرگ باشند.

- exposure FX (ارز خارجی): CFDها اغلب ابزار ترجیحی برای معاملات FX خردهفروش هستند. به جای مدیریت دو ارز فیزیکی، معاملهگران بر جفتها (مانند EUR/USD یا USD/JPY) گمانهزنی میکنند. کارگزار CFD این فرآیند را استاندارد میکند و اهرم بسیار بالایی در جفتهای FX اصلی ارائه میدهد.

- exposure کالا: معامله کالاهای فیزیکی مانند نفت یا طلا معمولاً نیازمند لجستیک تخصصی یا قراردادهای فیوچرز اختصاصی است. CFDها اجازه گمانهزنی فوری بر قیمت اسپات این کالاها با مبالغ کمی حاشیه را میدهد و به یک معاملهگر کریپتو اجازه میدهد علیه تورم با استفاده از CFDهای طلا از همان حسابی که برای معاملات CFDهای Solana استفاده میکند، hedge کند.

- شاخصها: CFDها به معاملهگران اجازه میدهند پوزیشنهایی بر روی کل شاخصهای بازار سهام (مانند DAX 40 یا FTSE 100) بگیرند بدون خرید هر سهم در آن شاخص، و exposure گستردهای به شاخصهای سلامت اقتصادی ارائه میدهند.

استراتژیهای hedging با CFDها

CFDs ابزارهای عالی برای hedging هستند، که به معنای کاهش ریسک پتانسیل در پرتفوی موجود با گرفتن پوزیشن جبرانی است.

مثال سناریو hedging (کریپتو): فرض کنید ۵ BTC در کیف پول سرد (سرمایهگذاری بلندمدت) نگه میدارید. باور دارید قیمت Bitcoin برای اصلاح کوتاهمدت آماده است اما نمیخواهید holdings اسپات خود را بفروشید و رویداد مالیاتی ایجاد کنید.

- استراتژی: پوزیشن short CFD برای ۱ BTC باز میکنید.

- نتیجه: اگر بازار ۱۰٪ سقوط کند، holdings ۵ BTC اسپات شما ارزش از دست میدهند. با این حال، پوزیشن short ۱ BTC CFD شما از downturn سود میبرد و بخشی از زیان holdings فیزیکی شما را جبران میکند. وقتی اصلاح تمام شد، پوزیشن CFD را میبندید.

این به معاملهگران اجازه میدهد پوزیشنهای بلندمدت خود را در برابر نوسان موقت بدون اختلال در استراتژی سرمایهگذاری اصلی محافظت کنند.

نقش حیاتی مقررات و حوزه قضایی

برای معاملهگران جدید، بزرگترین دامها در بازار CFD همیشه مکانیکهای اهرم نیستند، بلکه عدم درک ریسکهای نظارتی است. چون CFDها محصولات OTC هستند، در دسترس بودن و ساختار آنها کاملاً به حوزه قضایی قانونی معاملهگر و کارگزار وابسته است.

محدودیتهای جغرافیایی: چرا ایالات متحده متفاوت است

در ایالات متحده، CFDها به طور کلی برای سرمایهگذاران خردهفروش ممنوع هستند. نهادهای نظارتی، از جمله کمیسیون بورس و اوراق بهادار (SEC) و کمیسیون معاملات آتی کالا (CFTC)، تعیین کردهاند که CFDها بیش از حد پرریسک هستند و به دلیل طبیعت OTC حفاظت کافی مصرفکننده ندارند.

- پیامد: اگر مقیم ایالات متحده هستید، استفاده از کارگزار CFD سنتی مستقر در اروپا یا آسیا احتمالاً غیرقانونی یا کاملاً خلاف شرایط خدمات کارگزار است. معاملهگرانی که این کار را امتحان میکنند اغلب بدون هیچ recourse قانونی عمل میکنند اگر کارگزار شکست بخورد یا ناپدید شود.

این ممنوعیت توضیح میدهد چرا ساکنان ایالات متحده اغلب از فیوچرز دائمی بومی کریپتو (ارائهشده توسط بورسهای خارج از کشور) به عنوان نزدیکترین جایگزین CFDها استفاده میکنند.

مقررات اروپایی (ESMA) و حفاظتهای مصرفکننده

در تضاد با ممنوعیت کامل ایالات متحده، حوزههای قضایی عمده اروپایی (که تا حدی توسط ESMA—سازمان اوراق بهادار و بازارهای اروپا حاکم میشود) CFDها را اجازه میدهند اما محدودیتهای سختگیرانهای برای حفاظت از معاملهگران خردهفروش اعمال میکنند.

مقررات کلیدی اروپایی شامل:

- محدودیتهای اهرم: ESMA حداکثر اهرم ارائهشده به معاملهگران خردهفروش را بر اساس نوسان دارایی محدود میکند. برای داراییهای بسیار پرنوسان مانند ارزهای دیجیتال، اهرم معمولاً در سطح بسیار پایینی (مانند ۲:۱ یا ۵:۱) محدود میشود.

- حفاظت تعادل منفی (NBP): این حفاظت حیاتی مصرفکننده است. NBP تضمین میکند که مشتری نمیتواند بیش از مبلغ واریزی خود ضرر کند. اگر حرکت ناگهانی و شدید بازار باعث زیان اهرمی بیش از حاشیه شود، کارگزار قانونی ملزم به جذب بدهی باقیمانده است.

- قانون بسته شدن حاشیه: کارگزاران باید پوزیشن مشتری خردهفروش را وقتی ارزش equity آنها به ۵۰٪ حداقل حاشیه مورد نیاز برای پوزیشنهای بازشان برسد، به طور خودکار ببندند.

این مقررات بدترین فاجعه مالی برای معاملهگران خردهفروش را به طور قابل توجهی کاهش میدهند و اهمیت استفاده از کارگزاری تنظیمشده توسط نهاد معتبر و متمرکز بر سرمایهگذار (مانند FCA بریتانیا، CySEC قبرس یا ASIC استرالیا) را برجسته میکنند.

ریسک معامله با کارگزاران تنظیمنشده

شیوع کارگزاران «دفاعی» یا تنظیمنشده CFD که اهرم ۵۰۰:۱ ارائه میدهند، منطقه خطر قابل توجهی برای مبتدیان است. این شرکتها خارج از دسترس نهادهای نظارتی معتبر عمل میکنند و ریسک همتای معامله قابل توجهی ایجاد میکنند.

ریسکهای نظارتی معاملات CFD شامل:

- دستکاری لیکوییدیشن: کارگزاران تنظیمنشده ممکن است feeds قیمت یا سرعت اجرا را دستکاری کنند تا کالهای مارجین را فعال کرده و مشتریان را زودتر لیکویید کنند.

- امنیت صندوق: بدون نظارت نظارتی که جداسازی صندوقهای مشتری را الزامی کند، واریزیها ممکن است با سرمایه عملیاتی شرکت مخلوط شوند. اگر شرکت با مشکل مالی روبرو شود، صندوقهای مشتری محافظت نمیشوند.

- عدم recourse: اگر اختلافی در مورد معامله، برداشت یا لیکوییدیشن اجباری پیش آید، معاملهگران با کارگزاران تنظیمنشده عملاً هیچ راه قانونی برای تجدیدنظر یا بازیابی صندوقها ندارند.

قبل از واریز سرمایه، معاملهگران جدید باید شماره مجوز کارگزار را با مقام مالی مربوطه تأیید کنند. شهرت ناظر (مانند FCA، CySEC، BaFin) اغلب مهمتر از ویژگیهای تبلیغشده پلتفرم است.

استفاده از CFDها برای exposure FX و کالا

در حالی که این راهنما بر مبانی کریپتو تمرکز دارد، درک کاربردهای گستردهتر CFDها در بازارهای سنتی به زمینهسازی قدرت و مکانیکهای آنها کمک میکند. پلتفرمهای معاملات CFD ذاتاً چنددارایی هستند و استراتژیهای متقاطع بازار پیچیده را امکانپذیر میسازند.

جفتهای ارزی و پیپها

معاملات CFD ارز خارجی (FX) بر جفتهای ارزی (مانند معامله قدرت یورو در مقابل دلار آمریکا) متمرکز است. حرکات FX در پیپ (نقطه در درصد) اندازهگیری میشود که معمولاً چهارمین رقم اعشار نقل قول ارزی (۰.۰۰۰۱) است.

چون حرکات پیپ فردی کوچک هستند، معاملهگران FX به شدت به اهرم بالا برای تولید سودهای معنادار وابستهاند. این ساختار FX را به یکی از بازارهای CFD با اهرم بسیار بالا در سطح جهانی تبدیل میکند، هرچند محیطهای تنظیمشده این اهرم را برای مشتریان خردهفروش به شدت محدود میکنند.

درک نوسان کالا

کالاهایی مانند نفت خام (WTI یا Brent) و فلزات گرانبها (طلا و نقره) بسیار حساس به رویدادهای ژئوپلیتیک، الگوهای آب و هوایی و اختلالات زنجیره تأمین هستند.

معامله CFDهای کالا به معاملهگران خردهفروش اجازه شرکت در این بازارهای بسیار پرنوسان را بدون نیاز به دانش گسترده مکانیسمهای rollover فیوچرز میدهد. CFD صرفاً قیمت زیربنایی را ردیابی میکند و فرآیند گمانهزنی بر رویدادهای جهانی را ساده میسازد.

- یادداشت در مورد قیمتگذاری: معاملهگران باید آگاه باشند که CFDهای کالا ممکن است قیمت اسپات یا قیمت قرارداد فیوچرز front-month را ردیابی کنند. اگر قرارداد فیوچرز را ردیابی کنند، شامل کارمزد یا تنظیم دورهای هنگام «rollover» قرارداد توسط کارگزار به قیمت ماه بعد خواهند بود که میتواند بر سودآوری تأثیر بگذارد.

داراییهای مصنوعی در مقابل CFDها

تمایز بین CFDها و داراییهای مصنوعی بومی کریپتو مهم است.

- CFDs: توافقها با کارگزار متمرکز، بر اساس feed قیمت کارگزار.

- داراییهای مصنوعی (مانند سهام توکنیزهشده): توکنهای کریپتو ایجادشده روی پلتفرم غیرمتمرکز (مانند پروتکل DeFi) که به طور الگوریتمی قیمت دارایی خارجی (سهام، طلا، ارز فیات) را ردیابی میکنند و توسط وثیقه روی بلاکچین پشتیبانی میشوند.

در حالی که هر دو هدف exposure قیمتی بدون مالکیت را خدمت میکنند، CFDها ابزارهای متمرکز تنظیمشده هستند، در حالی که داراییهای مصنوعی اغلب غیرمتمرکز، بدون اعتماد و در اکوسیستم کریپتو وجود دارند و مشمول ریسک قرارداد هوشمند به جای ریسک نظارتی هستند.

کاهش ریسکها و بهترین شیوهها برای معاملهگران CFD

معاملات CFD، به دلیل اهرم ذاتی، نیازمند رویکرد سازمانیافته و منظم است. بدون مدیریت ریسک سختگیرانه، یک معاملهگر میتواند به سرعت زیانهای فاجعهبار متحمل شود.

خطرات اهرم بیش از حد

اشتباه رایجترین مبتدیان بیشینه کردن اهرم است. در حالی که اهرم ۱۰۰:۱ جذاب به نظر میرسد، به معنای آن است که حرکت ۱٪ علیه پوزیشن شما کل حاشیه را از بین میبرد.

نکته عملی: حتی اگر کارگزار شما اهرم ۵۰:۱ ارائه دهد، خودتان محدودیت اهرم ۵:۱ یا ۱۰:۱ را تا زمانی که سودآوری مداوم در چندین چرخه بازار نشان دهید، اعمال کنید. همیشه حداکثر زیان پتانسیل را قبل از ورود به معامله محاسبه کنید.

استفاده مذهبی از دستورات توقف ضرر

در معاملات با اهرم بالا، دستور توقف ضرر غیرقابل مذاکره است. توقف ضرر دستور خودکاری به کارگزار برای بستن پوزیشن است وقتی دارایی به قیمت منفی خاص از پیش تعیینشده برسد.

- توقف ضرر استاندارد: بستن را در قیمت بازار بعدی موجود پس از فعال شدن اجرا میکند.

- توقف ضرر تضمینی (GSLO): توسط برخی کارگزاران تنظیمشده با کارمزد اضافی ارائه میشود. GSLO تضمین میکند پوزیشن در قیمت مشخصشده بسته شود، صرفنظر از گپهای شدید بازار (slippage). اگر داراییهای بسیار پرنوسان مانند ارزهای دیجیتال یا کالاها معامله میکنید، GSLO ممکن است ارزش هزینه اضافی را داشته باشد.

شروع با حساب دمو

قبل از ریسک سرمایه واقعی، هر مبتدی باید از حساب دمو استفاده کند. اکثر کارگزاران CFD محیطهای معاملاتی مجازی ارائه میدهند که شرایط بازار واقعی و اسپردهای کارگزار را کاملاً شبیهسازی میکنند و به شما اجازه اجرای مکانیکهای معاملات قرارداد CFD بدون exposure مالی را میدهند. این دوره باید برای آزمایش استراتژیها، درک تأثیر اسپردها و هزینههای شبانه و تأیید راحتی با فرآیند لیکوییدیشن پلتفرم استفاده شود.

بررسی دقیق مجوز کارگزاری

ایمنی شما به عنوان معاملهگر CFD کاملاً به مقررات کارگزار وابسته است. این چکلیست را دنبال کنید:

- شناسایی ناظر: حوزه قضایی که کارگزار تحت آن عمل میکند را تعیین کنید (مانند FCA، ASIC، BaFin، CySEC).

- تأیید مجوز: به وبسایت رسمی ناظر مراجعه کنید و شماره مجوز کارگزار را جستجو کنید. اطمینان حاصل کنید نام معاملاتی ذکرشده در مجوز با نامی که معامله میکنید مطابقت دارد.

- بررسی حفاظتهای مصرفکننده: تأیید کنید آیا نهاد نظارتی حفاظت تعادل منفی و جداسازی صندوقهای مشتری را الزامی میکند. اگر کارگزار در منطقهای تنظیمشده که این حفاظتها را الزامی نمیکند، سطح ریسک به طور قابل توجهی بالاتر است.

نتیجهگیری

قراردادهای تفاوت ابزارهای مالی پیچیدهای هستند که شکاف بین مشتقات سنتی و گمانهزنی با اهرم بالا بر داراییهای مدرن مانند ارزهای دیجیتال را پر میکنند. آنها دسترسی بیرقیب به بازار و کارایی سرمایه ارائه میدهند اما این مزایا را با ریسکهای ذاتی قابل توجهی بستهبندی میکنند که عمدتاً از اهرم، هزینههای شبانه و، حیاتیتر، وابستگی به همتای معامله ناشی میشود.

برای معاملهگر پیشرفته کریپتو، تسلط بر مکانیکهای معاملات قرارداد CFD نیازمند گذر از منطق ساده بازار اسپات به پذیرش مفاهیمی مانند اسپردها، هزینههای تأمین مالی و نگهداری اجباری حاشیه است.

مهمتر از همه، پیمایش این بازار نیازمند آگاهی حاد از حوزه قضایی نظارتی است. جایی که معامله میکنید به اندازه آنچه معامله میکنید مهم است. با اولویت دادن به کارگزاران تنظیمشده، پایبندی به پروتکلهای مدیریت ریسک سختگیرانه (مانند استفاده از توقفضررها و اجتناب از اهرم بیش از حد) و درک تفاوتهای اساسی بین CFDها و ابزارهای بومی بورس مانند فیوچرز دائمی، معاملهگران جدید میتوانند با انضباط و اعتماد به این بخش قدرتمند جهان مالی نزدیک شوند.