دنیای مالی در حال گذراندن یک تحول اساسی است که توسط شفافیت و طبیعت غیرمتمرکز فناوری بلاکچین هدایت میشود. برای دههها، دسترسی به بازارهای جهانی—چه سهام در توکیو، قراردادهای آتی طلا در لندن، یا ارزها در نیویورک—نیاز به حسابهای تخصصی، کارگزاران مرکزی و پایبندی به ساعات معاملاتی سختگیرانه داشت.

داراییهای سنتتیک این پارادایم را کاملاً تغییر میدهند.

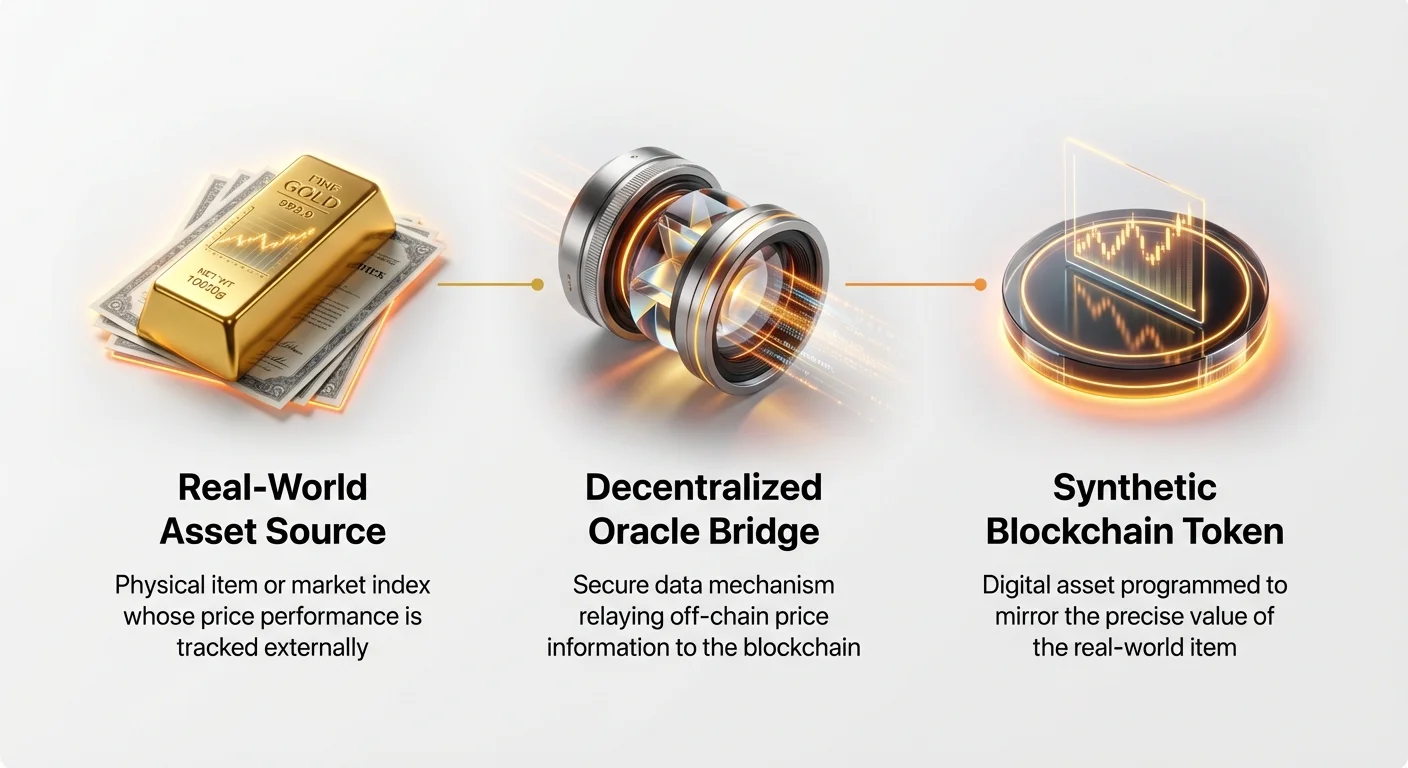

یک دارایی سنتتیک اساساً یک توکن مبتنی بر بلاکچین است که برای ردیابی یا آینهسازی ارزش یک دارایی فیزیکی دنیای واقعی (RWA) طراحی شده است. آن را به عنوان یک پروکسی کریپتو برای چیزی تصور کنید که نمیتوانید فیزیکی روی بلاکچین قرار دهید، مانند یک سهم از سهام Tesla، یک اونس نقره، یا نرخ تبادل بین یورو و دلار آمریکا. این داراییها با استفاده از مکانیسمهای پیچیده اما بسیار قوی مالی غیرمتمرکز (DeFi) ساخته میشوند و به کاربران دسترسی ۲۴/۷ به مواجهه با بازارهای سنتی را بدون ترک اکوسیستم کریپتو فراهم میکنند.

این راهنما یک کاوش جامع و مناسب برای مبتدیان از مکانیسمهای اصلی که داراییهای سنتتیک را قدرت میبخشند، ارائه میدهد و بر چگونگی حفظ ارزش این سیستمها، مدیریت ریسک و در نهایت پل زدن بین مالی سنتی (TradFi) و آینده غیرمتمرکز تمرکز دارد.

رمزگشایی داراییهای سنتتیک: آینه بلاکچین

برای درک داراییهای سنتتیک، ابتدا کمک میکند بفهمیم آنها چیستند نه. وقتی یک سهم توکنیزهشده از سهام Apple (اغلب برچسب sAAPL) میخرید، شما به طور قانونی مالک یک سهم کسری از Apple Inc. نیستید و حق رأی یا سود تقسیمی ندارید. در عوض، شما مالک یک توکن بلاکچین هستید که ارزش آن برنامهریزی شده تا دقیقاً مانند قیمت واقعی سهام Apple در Nasdaq حرکت کند.

داراییهای سنتتیک کاملاً مشتقات مالی هستند. آنها برای ارائه مواجهه قیمتی وجود دارند. ارزش آنها از عملکرد یک دارایی دنیای واقعی زیربنایی (RWA) مشتق میشود اما کاملاً وثیقهگذاری شده و توسط قراردادهای هوشمند در یک شبکه غیرمتمرکز مدیریت میشوند.

تعریف و هدف داراییهای سنتتیک

هدف اصلی داراییهای سنتتیک دسترسی و قابلیت همکاری است. آنها بازارهای سنتی بسته را برای کاربران کریپتو در سراسر جهان باز میکنند و مقاومت در برابر سانسور را ارائه میدهند و موانع جغرافیایی را حذف میکنند.

داراییهای سنتتیک بر اساس آنچه آینه میکنند دستهبندی میشوند:

- سهام توکنیزهشده (سهام): ردیابی قیمت سهام فردی (مانند Google، Amazon) یا شاخصها (مانند S&P 500).

- کالاهای توکنیزهشده: ردیابی قیمت کالاهای فیزیکی (مانند Gold، Oil، Silver).

- ارزهای توکنیزهشده (قراردادهای آتی FX): ردیابی نرخهای تبادل بین ارزهای فیات (مانند sEUR/sUSD).

مهم است که بدانیم، زیرا این توکنها روی بلاکچین عمومی زندگی میکنند، میتوان آنها را معامله، اهرمبندی و به عنوان وثیقه در پروتکلهای دیفای دیگر استفاده کرد—قابلیتی که مشتقات سنتی معمولاً فاقد آن هستند.

تفاوت سنتتیکها با مشتقات سنتی

در حالی که هر دو دارایی سنتتیک و مشتقات سنتی (مانند قراردادهای آتی یا قراردادهای تفاوت، یا CFDها) اجازه حدسزنی روی حرکات قیمتی را میدهند، ساختارهای زیربنایی آنها اساساً متفاوت است، به ویژه در مورد مدیریت ریسک و نگهداری:

| ویژگی | داراییهای سنتتیک (DeFi) | مشتقات سنتی (TradFi) |

|---|---|---|

| ناشر/مقابلپarte | قراردادهای هوشمند و استخر بدهی | بانک، کارگزار یا صرافی متمرکز |

| تسویه/نگهداری | غیرمتمرکز، روی زنجیره | خانه تسویه متمرکز |

| ساعات معاملاتی | ۲۴/۷/۳۶۵ | مربوط به ساعات خاص بازار |

| وثیقه | داراییهای کریپتو وثیقهگذاری بیش از حد (مانند ETH، توکن بومی) | حاشیه نقدی یا امنیت زیربنایی |

| شفافیت | بالا (تمام بدهی و وثیقه عمومی روی زنجیره است) | پایین (دفاتر کارگزار خصوصی است) |

برای مبتدیان، نکته کلیدی این است: مشتقات سنتی به اعتماد به یک نهاد وابسته هستند؛ داراییهای سنتتیک به اعتماد به کد بازمنبع حسابرسیشده و وثیقه قابل تأیید وابسته هستند.

چگونه اوراکلها قیمت داراییهای سنتتیک را تعیین میکنند

مهمترین چالش در ایجاد داراییهای سنتتیک، اطمینان از انعکاس دقیق قیمت توکن از دارایی دنیای واقعی است که ردیابی میکند. بلاکچینها سیستمهای بسته بومی هستند؛ آنها نمیتوانند "نگاه کنند" به قیمت فعلی طلا یا نرخ تبادل دلار آمریکا. اینجاست که اوراکلها وارد بازی میشوند.

اوراکلها واسطه ضروری هستند—فیدهای داده غیرمتمرکز که اطلاعات خارج از زنجیره را به طور امن بازیابی و به قراردادهای هوشمندی که داراییهای سنتتیک را اداره میکنند، منتقل میکنند. اگر اوراکل شکست بخورد یا داده بد ارائه دهد، peg دارایی سنتتیک (پیوند آن به قیمت دنیای واقعی) میتواند فوراً بشکند و منجر به ضررهای فاجعهبار شود.

عملکرد حیاتی اوراکل در قیمتگذاری

قرارداد هوشمندی که دارایی سنتتیک را کنترل میکند، به جریان مداوم دادههای قابل اعتماد نیاز دارد. برای مثال، اگر sXAU (طلا سنتتیک) نگه دارید، قرارداد هوشمند نیاز به دانستن قیمت دقیق، لحظهبهلحظه طلا فیزیکی برای تعیین ارزش توکن دارد.

اوراکلها این عملکرد پل داده حیاتی را انجام میدهند. آنها مداوم بازارهای سنتی (مانند NYSE، COMEX یا صرافیهای FOREX) را نظارت و دادهها را به فرمت قابل استفاده برای بلاکچین بستهبندی میکنند. این داده سپس در دو راه اصلی استفاده میشود:

- تنظیم قیمت ضرب اولیه: تعریف مقدار وثیقه مورد نیاز برای ایجاد واحد جدید دارایی سنتتیک.

- فعالسازی لیکوییدیشن: نظارت بر ارزش وثیقه در مقابل ارزش دارایی ضربشده برای اطمینان از ایمنی سیستم (در بخش بعدی بیشتر بحث میشود).

اهمیت فیدهای داده غیرمتمرکز

اتکا به یک منبع واحد برای داده بسیار خطرناک است. اگر یک نهاد فید قیمت دستکاریشده یا نادرست ارائه دهد، کل سیستم بر پایه آن به خطر میافتد. به همین دلیل پلتفرمهای پیشرو دارایی سنتتیک از شبکههای اوراکل غیرمتمرکز (مانند Chainlink یا راهحلهای شبکه سفارشی) استفاده میکنند.

شبکههای اوراکل غیرمتمرکز از طریق اجماع عمل میکنند:

- گرههای متعدد: بسیاری از ارائهدهندگان داده مستقل (گرهها) همان داده قیمتی را از تجمیعکنندههای داده پرمیوم مختلف جمعآوری میکنند.

- تجمیع: شبکه این نقاط داده متعدد را میانگین یا وزندهی میکند.

- اجماع: تنها زمانی که اکثریت گرهها روی قیمت خاصی توافق کنند، آن قیمت به بلاکچین ارسال میشود.

این تجمیع غیرمتمرکز دادههای قیمتی را بسیار قویتر، سختتر برای دستکاری و دقیقتر میکند و اطمینان میدهد که دارایی سنتتیک ارزش زیربنایی خود را به طور قابل اعتماد ردیابی میکند.

پرداختن به تأخیر و تأخیر قیمتگذاری

بازارهای سنتی قیمتها را فوراً تغییر میدهند، اغلب چندین بار در ثانیه. با این حال، بلاکچینها ذاتاً کندتر هستند و توسط زمانهای بلوک محدود میشوند (زمانی که برای تأیید تراکنش طول میکشد، از ثانیه تا دقیقه). این چالش تأخیری را ایجاد میکند که به عنوان "مشکل اوراکل" شناخته میشود.

پلتفرمهای سنتتیک این تعادل را با تعادل فرکانس بهروزرسانی با هزینه مدیریت میکنند. هر بار که اوراکل قیمت را روی بلاکچین بهروزرسانی میکند، شبکه کارمزد تراکنش (گس) متحمل میشود. استراتژیهای مورد استفاده برای کاهش تأخیر شامل:

- آستانههای انحراف: اوراکل فقط زمانی قیمت را بهروزرسانی میکند که قیمت دنیای واقعی به درصد مشخص از پیشتعریفشده (مانند ۰.۵٪) حرکت کرده باشد. این کار گس فی را صرفهجویی میکند در حالی که اطمینان میدهد قیمت عموماً دقیق باقی بماند.

- راهحلهای لایه ۲: استقرار داراییهای سنتتیک روی شبکههای مقیاسپذیری سریعتر و کمهزینهتر (لایه ۲ها) اجازه بهروزرسانیهای قیمتی مکررتر و فوریتر را میدهد و ریسک اختلاف قیمت بین دارایی سنتتیک و دارایی واقعی را به حداقل میرساند.

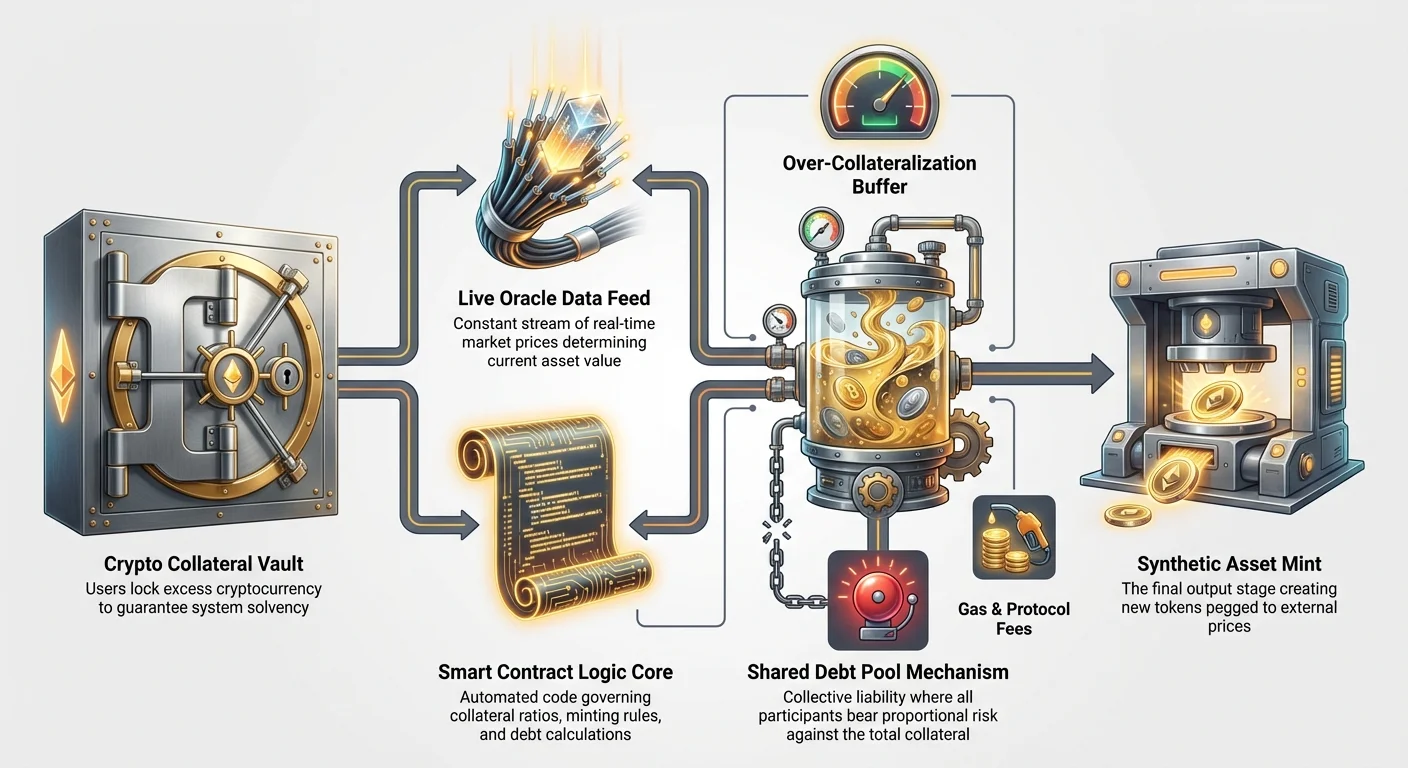

اتاق موتور: وثیقهگذاری و استخرهای بدهی

مکانیسم امنیتی اصلی زیربنای تمام داراییهای سنتتیک غیرمتمرکز وثیقهگذاری است. از آنجایی که هیچ سهم فیزیکی یا بشکه نفت فیزیکی پشت توکن سنتتیک نیست، سیستم باید از داراییهای کریپتو—معمولاً کریپتوکارنسیهای بسیار نقدشونده مانند Ethereum (ETH) یا توکن بومی پلتفرم—به عنوان تضمینهای مالی استفاده کند.

چرا وثیقه لازم است (وثیقهگذاری بیش از حد)

فرآیند ایجاد دارایی سنتتیک اغلب "ضرب" نامیده میشود. برای ضرب ۱۰۰ دلار ارزش سهام Apple سنتتیک (sAAPL)، کاربر باید به طور قابل توجهی بیش از ۱۰۰ دلار ارزش وثیقه کریپتو قفل کند. این عمل به عنوان وثیقهگذاری بیش از حد شناخته میشود.

برای مثال، یک پلتفرم ممکن است نسبت وثیقهگذاری (CR) ۴۰۰٪ را الزامی کند. این به معنای آن است که برای ضرب ۱۰۰ دلار sAAPL، کاربر باید ۴۰۰ دلار ETH قفل کند.

چرا چنین بافر بالایی؟

- بافر نوسان: وثیقه (ETH) خود نوسانی است. اگر قیمت ETH به سرعت سقوط کند، سیستم به زمان کافی برای لیکویید کردن وثیقه قبل از اینکه بدهی از ارزش قفلشده فراتر رود نیاز دارد.

- حلالیت سیستم: وثیقهگذاری بیش از حد اطمینان میدهد که سیستم همیشه ارزش بیشتری قفلشده از کل ارزش تمام توکنهای سنتتیک در گردش نگه میدارد و تضمین میکند که هر نگهدارنده توکن در نهایت میتواند نقد کند.

اگر ارزش وثیقه به زیر حداقل CR مورد نیاز (مانند ۱۵۰ دلار در مثال ما) سقوط کند، قرارداد هوشمند به طور خودکار لیکوییدیشن را فعال میکند و بخشی از وثیقه را برای پوشش بدهی میفروشد و سلامت سیستم را بازمیگرداند.

نقش استخر بدهی مشترک

برخلاف مشتقات سنتی، جایی که یک مقابلپarte (کارگزار) مستقیماً معامله را تضمین میکند، پلتفرمهای دیفای سنتتیک اغلب از استخر بدهی مشترک استفاده میکنند. این مفهومیترین و شاید حیاتیترین جنبه مکانیسمهای دارایی سنتتیک است.

وقتی کاربر یک دارایی سنتتیک (مانند sTSLA) ضرب میکند، عملاً موقعیت مالی در مقابل کل استخر وثیقه و به تبع آن در مقابل همه کسانی که دارایی سنتتیک ضرب کردهاند میگیرد.

چگونه استخر بدهی کار میکند (بازی مجموع صفر):

- کل وثیقه قفلشده: این کل ارزش تمام کریپتو واریز شده به سیستم (مانند ۱۰,۰۰۰ ETH) است.

- کل ارزش سنتتیک: این مجموع ارزش تمام توکنهای سنتتیک ضربشده (مانند ۴۰ میلیون دلار در sAAPL، sGOLD، sEUR و غیره) است.

- تعهد بدهی: وقتی کاربر A sAAPL ضرب میکند، سهم متناسبی از کل مسئولیت سیستم را بر عهده میگیرد. اگر sAAPL ۱۰٪ بالا برود، بدهی خاص کاربر A افزایش مییابد. اگر sGOLD ۱۰٪ پایین بیاید، بدهی کاربر B کاهش مییابد.

زیبایی استخر بدهی این است که یک سیستم مجموع صفر است. اگر ارزش تمام سهام توکنیزهشده بالا برود، ارزش تمام کالاها یا ارزهای توکنیزهشده باید به طور متناسب در مقابل استخر وثیقه پایین بیاید. ریسک جمعی بین تمام ضربکنندگان توزیع میشود و اطمینان میدهد سیستم متعادل و حلال باقی بماند.

مکانیسمهای ضرب و سوزاندن

عرضه داراییهای سنتتیک پویا و توسط قراردادهای هوشمند در پاسخ به تقاضا و در دسترس بودن وثیقه کنترل میشود.

- ضرب (ایجاد): کاربر وثیقه واریز و درخواست ایجاد دارایی سنتتیک خاص (مانند sEUR) میکند. قرارداد هوشمند CR را بررسی و اگر رضایتبخش باشد، توکن sEUR را ضرب و تعهد بدهی متناظر را به حساب کاربر در استخر بدهی اضافه میکند.

- سوزاندن (نابودی): برای بازیابی وثیقه قفلشده، کاربر ابتدا باید دارایی سنتتیکی که نگه میدارد (یا مقدار برابر بدهی اگر دارایی را در بازار باز خریده باشد) را "بسوزاند". سوزاندن دارایی را از گردش خارج و بدهی برجسته کاربر در مقابل استخر را تسویه میکند. پس از پاک شدن بدهی، وثیقه باز و بازگردانده میشود.

این فرآیند مداوم ضرب و سوزاندن آنچه عرضه سنتتیک را الاستیک نگه میدارد و قیمت توکن را به دارایی دنیای واقعی مهار میکند.

مدیریت ریسک داراییهای سنتتیک برای مبتدیان

در حالی که داراییهای سنتتیک فرصتهای باورنکردنی برای دسترسی به بازار و تنوعبخشی ارائه میدهند، ریسکهای منحصربهفردی معرفی میکنند که سرمایهگذاران سنتی ممکن است با آنها آشنا نباشند. این ریسکها عمدتاً بر مکانیسمهای فنی و ابهام نظارتی متمرکز هستند.

حفظ مهار (ریسک مالی اصلی)

فوریترین ریسک مالی رویداد از مهار افتادن است. این زمانی رخ میدهد که قیمت توکن سنتتیک به طور چشمگیری از قیمت دارایی دنیای واقعی که ردیابی میکند منحرف شود.

علل از مهار افتادن:

- نقدینگی پایین: اگر خریداران یا فروشندگان کافی برای توکن سنتتیک وجود نداشته باشد، یا اگر فرصتهای آربیتراژ ضعیف باشد، قیمت بازار میتواند از قیمت اوراکل دور شود.

- شکست اوراکل: اگر اوراکل ارائهدهنده داده قیمتی شکست بخورد، داده کهنه ارائه دهد یا با موفقیت دستکاری شود، قرارداد هوشمند بر اطلاعات بد تکیه میکند و باعث شکست مهار میشود.

- عدم تعادل بازار: اگر فشار معاملاتی شدید و یکطرفه وجود داشته باشد (مانند تلاش همه برای فروش همزمان sOil به دلیل وحشت بازار)، مکانیسمهای وثیقه زیربنایی ممکن است به شدت تحت فشار قرار گیرند و آربیتراژ را دشوار کنند.

پلتفرمهای سنتتیک مشوقهایی (مانند پرداخت کارمزد بالاتر به آربیتراژگران) مستقر میکنند تا معاملهگران خارجی را تشویق به خرید توکنهای زیر مهار یا فروش توکنهای بالای مهار کنند و قیمت را به همترازی با فید اوراکل بازگردانند.

ریسک لیکوییدیشن در وثیقهگذاری بیش از حد

ریسک لیکوییدیشن ذاتی هر سیستم اهرمی یا وثیقهگذاریشده است، اما در زمینه داراییهای سنتتیک معنای خاصی میگیرد. شما ریسک لیکوییدیشن را از دو جبهه دارید:

- نوسان دارایی وثیقه: وثیقه شما (مانند ETH) ممکن است سقوط قیمتی عظیم را تجربه کند. حتی اگر دارایی سنتتیک ضربشده (sAAPL) پایدار باشد، ارزش دارایی تضمین قفلشده شما سقوط میکند، CR شما را به زیر آستانه حداقل میبرد و لیکوییدیشن را فعال میکند.

- نوسان قیمت دارایی سنتتیک: اگر sTSLA ضرب کنید و قیمت آن سر به فلک بکشد، تعهد بدهی کل شما به استخر به سرعت افزایش مییابد. حتی اگر وثیقه شما (ETH) پایدار بماند، بدهی ممکن است آنقدر بزرگ شود که CR شما خیلی پایین بیاید و لیکوییدیشن برای بازگرداندن تعادل سیستم اجباری شود.

مبتدیان باید CR خود را فعالانه نظارت کنند و هرگاه حرکات بازار آنها را نزدیک به نسبت حداقل اجباری قرار دهد، وثیقه بیشتری واریز کنند (فرآیندی به نام "تکمیل" یا "وثیقهگذاری مجدد").

ریسکهای نظارتی و قرارداد هوشمند

فراتر از مکانیسمهای بازار، دو ریسک غیرمالی عمده وجود دارد:

- ریسک قرارداد هوشمند: داراییهای سنتتیک کاملاً به کد پیچیده حسابرسیشده وابسته هستند. یک باگ، آسیبپذیری یا اکسپلویت در کد قرارداد هوشمند—حتی اگر غیرعمدی—میتواند منجر به از دست رفتن دائمی تمام وثیقه قفلشده شود. در حالی که حسابرسیها این ریسک را به حداقل میرسانند، آنها را کاملاً حذف نمیکنند.

- ریسک نظارتی: وضعیت قانونی سهام توکنیزهشده در بسیاری از حوزههای قضایی نامشخص باقی مانده است. تنظیمکنندگان مالی ممکن است اوراق توکنیزهشده را به عنوان اوراق بهادار ثبتنشده طبقهبندی کنند که منجر به تعطیلی پلتفرم، مسدودسازی یا بازکردن اجباری داراییها شود. این یک ریسک غیرفنی است که باید هنگام استفاده از سنتتیکهای مبتنی بر سهام سنتی در نظر گرفته شود.

کاربردهای عملی: دسترسی به بازارهای سنتی از طریق مشتقات توکنیزهشده

ارزش اصلی پیشنهادی داراییهای سنتتیک ارائه دسترسی یکپارچه و بدون مرز به بازارهایی است که قبلاً توسط جغرافیا یا الزامات کارگزاری سختگیرانه محدود شده بودند. برای بومیان کریپتو، سنتتیکها ابزارهای حیاتی برای هجینگ، تنوعبخشی و آربیتراژ ارائه میدهند.

سهام و شاخصهای توکنیزهشده

سهام توکنیزهشده شاید محبوبترین کاربرد سنتتیکها باشد و دسترسی جهانی به بزرگترین شرکتهای جهان را امکانپذیر میکند.

مورد استفاده: تنوعبخشی پرتفو کاربری که ۱۰۰٪ ثروتش را در کریپتوکارنسیهای نوسانی (مانند BTC یا آلتکوینها) نگه میدارد میتواند از پلتفرم سنتتیک برای ضرب sSPX (شاخص S&P 500 سنتتیک) استفاده کند. این مواجهه فوری و روی زنجیره با یک شاخص سنتی پایدار و متنوعشده ارائه میدهد و به کاربر اجازه هجینگ در مقابل نوسان کریپتو را بدون انتقال資金 به فیات یا باز کردن حساب کارگزاری سنتی میدهد.

سهام توکنیزهشده همچنین مالکیت کسری را امکانپذیر میکنند و سرمایهگذاران را قادر میسازد قطعات کوچک سهام گرانقیمت (مانند Amazon یا Berkshire Hathaway) را بخرند که در بازارهای سنتی هزینهبر هستند.

کالاها و ارزهای سنتتیک (FX)

کالاهای سنتتیک و مبادلات ارزی (FX) به همان اندازه تحولآفرین هستند و مواجهه ۲۴/۷ با روندهای اقتصاد کلان جهانی را امکانپذیر میکنند.

مورد استفاده: هجینگ تورم سرمایهگذاری که نگران تورم فیات است میتواند sXAU (طلا سنتتیک) را با استفاده از استیبلکوینهایش به عنوان وثیقه ضرب کند. این به آنها اجازه حفظ موقعیت غیرمتمرکز در هج سنتی تورم را میدهد و پیچیدگیهای فیزیکی، کارمزدهای ذخیرهسازی و ساعات معاملاتی محدود مرتبط با طلای فیزیکی یا قراردادهای آتی طلا را دور میزند.

به طور مشابه، جفتهای FX توکنیزهشده (مانند sGBP/sUSD) به معاملهگران اجازه حدسزنی روی حرکات ارزی را میدهد و معامله اهرمی ارزهای جهانی را مستقیماً از طریق استخرهای نقدینگی دیفای تسهیل میکند.

پیادهسازی استراتژیک برای تنوعبخشی

داراییهای سنتتیک اجزای قدرتمندی برای ساخت استراتژیهای پیچیده و متنوعشده کاملاً روی زنجیره هستند:

- استراتژیهای لانگ/شورت: معاملهگر میتواند از توکنهایی مانند sTSLA برای رفتن "لانگ" (شرط بستن روی افزایش قیمت) در حالی که همزمان از شاخص توکنیزهشده مانند sNDX (Nasdaq سنتتیک) برای رفتن "شورت" (شرط بستن روی کاهش قیمت) از طریق استراتژی خودکار استفاده کند. این توانایی ترکیب و تطبیق داراییهای جهانی در یک اکوسیستم واحد و بههمپیوسته بیسابقه است.

- تولید بازده: داراییهای سنتتیک، مانند هر توکن کریپتو دیگر، اغلب میتوانند به استخرهای نقدینگی غیرمتمرکز یا پروتکلهای وامدهی واریز شوند و به نگهدارنده اجازه کسب بازده روی مواجههاش با بازارهای سنتی را میدهند، کاری که با حسابهای کارگزاری معمولی غیرممکن است.

بهترین شیوهها برای معامله داراییهای سنتتیک

داراییهای سنتتیک ابزارهای پیچیدهای هستند که نیاز به مدیریت دقیق دارند. مبتدیان باید با احتیاط به آنها نزدیک شوند و مدیریت ریسک و آموزش را قبل از تخصیص سرمایه قابل توجه اولویت دهند.

۱. تسلط بر نسبت وثیقهگذاری

همیشه بافر قابل توجهی بالای حداقل نسبت وثیقهگذاری (CR) مورد نیاز حفظ کنید. اگر پلتفرم ۳۰۰٪ الزامی کند، هدفگذاری ۴۰۰٪ یا ۵۰۰٪ ایمنی در مقابل نوسان ناگهانی و غیرمنتظره در دارایی وثیقه زیربنایی شما (مانند سقوط ۲۰٪ ETH یکشبه) فراهم میکند.

- نکته عملی: هشدارهای داخلی تنظیم کنید. از ابزارهای ردیابی پرتفو استفاده کنید تا فوراً اگر CR شما به ۱.۵ برابر آستانه لیکوییدیشن حداقل برسد مطلع شوید و زمان برای تکمیل وثیقه قبل از وقوع لیکوییدیشن خودکار داشته باشید.

۲. درک مواجهه استخر بدهی

به یاد داشته باشید که وقتی دارایی سنتتیک ضرب میکنید، ریسک تعمیمیافته در کل استخر بدهی را بر عهده میگیرید، نه فقط ریسک دارایی ضربشده. اگر دارایی پایدار (مانند sUSD) ضرب کنید اما بقیه استخر به شدت به سمت سهام توکنیزهشده پرنوسان کج شده باشد، حرکت وحشی آن سهامها همچنان میتواند تعهد بدهی کلی و CR شما را تحت تأثیر قرار دهد.

- نکته عملی: ترکیب استخر بدهی خاص پلتفرم را تحقیق کنید. پلتفرمهایی که صرفاً روی کالاها تمرکز دارند ممکن است پروفایل ریسک متفاوتی نسبت به آنهایی که به شدت روی سهام فناوری پرنوسان تمرکز دارند داشته باشند.

۳. تأیید استحکام و امنیت اوراکل

سیستم فقط به خوبی دادهای که دریافت میکند است. قبل از تعامل با پلتفرم سنتتیک، زمانی را صرف تأیید زیرساخت اوراکل آن کنید:

- آیا پلتفرم از شبکه اوراکل غیرمتمرکز استفاده میکند؟

- فید قیمت چقدر مکرر بهروزرسانی میشود و آستانه انحراف چیست؟

- آیا مکانیسمهای اضطراری (قطعکنندههای مدار) برای توقف معامله در صورت شکست داده اوراکل وجود دارد؟

۴. کوچک شروع کنید و آربیتراژ را آزمایش کنید

قبل از تعهد بزرگ، مقادیر کوچک دارایی سنتتیک ضرب یا معامله کنید. رفتار معاملاتی آن را در چندین روز نظارت کنید، به طور خاص بررسی کنید که قیمت بازار چقدر محکم به قیمت اوراکل پایبند است. اگر توکن اغلب خیلی پایینتر یا بالاتر از مهارش معامله شود، نشاندهنده مشکلات احتمالی نقدینگی یا پایداری اوراکل است.

- نکته عملی: با حساب دمو تمرین کنید یا از مقادیر بسیار کوچک سرمایه برای درک مکانیسمهای لیکوییدیشن و ردیابی بدهی قبل از تعهد資金 قابل توجه استفاده کنید.

نتیجهگیری

داراییهای سنتتیک تکامل حیاتی در مالی را نشان میدهند و اوراق سنتی را به توکنهای بلاکچین شفاف، برنامهپذیر و قابل دسترسی جهانی تبدیل میکنند. با بهرهگیری از قدرت قراردادهای هوشمند، وثیقهگذاری بیش از حد و شبکههای اوراکل غیرمتمرکز، این سیستمها مکانیسم قدرتمندی برای پل زدن نقدینگی عظیم بازارهای سنتی با سرعت و کارایی مالی غیرمتمرکز ارائه میدهند.

برای سرمایهگذار مبتدی، داراییهای سنتتیک فرصتهای بینظیری برای تنوعبخشی و هجینگ فراهم میکنند، اما نیاز به درک عمیق پایههای فنی آنها دارند. تسلط بر مفاهیمی مانند نسبت وثیقهگذاری و شناخت نقش حیاتی اوراکلها اختیاری نیست—آنها مهارتهای ضروری برای پیمایش جهان پیچیده اما پاداشدهنده مشتقات توکنیزهشده روی زنجیره هستند. با تکامل مقررات و بلوغ زیرساخت دیفای، داراییهای سنتتیک آماده تبدیل شدن به ستون اساسی منظره مالی جهانی هستند.