اقتصاد دیجیتال از انتقال ساده ارزش به یک اکوسیستم پیچیده و قابل برنامهریزی تغییر یافته است. در بنیاد این تغییر، مجموعهای از فناوریها قرار دارد که اغلب به عنوان استک غیرمتمرکز شناخته میشود. این معماری به یک سرور یا مقام مرکزی وابسته نیست. در عوض، از طریق شبکه توزیعشدهای از کامپیوترها عمل میکند که تراکنشها را اعتبارسنجی و ثبت میکنند. این ساختار به طور اساسی نحوه ساخت، دسترسی و نگهداری محصولات مالی را تغییر میدهد.

در دنیای سنتی، خدمات مالی ایزوله هستند. بانکها، شرکتهای بیمه و صرافیها بر روی سیستمهای بسته عمل میکنند که با یکدیگر ارتباط برقرار نمیکنند. استک غیرمتمرکز این مدل را برعکس میکند. آن محیطی باز ایجاد میکند که در آن برنامهها میتوانند به طور یکپارچه با یکدیگر تعامل داشته باشند. این قابلیت همکاری امکان ایجاد ابزارهای مالی کاملاً جدیدی را فراهم میکند که پیش از این غیرممکن بودند.

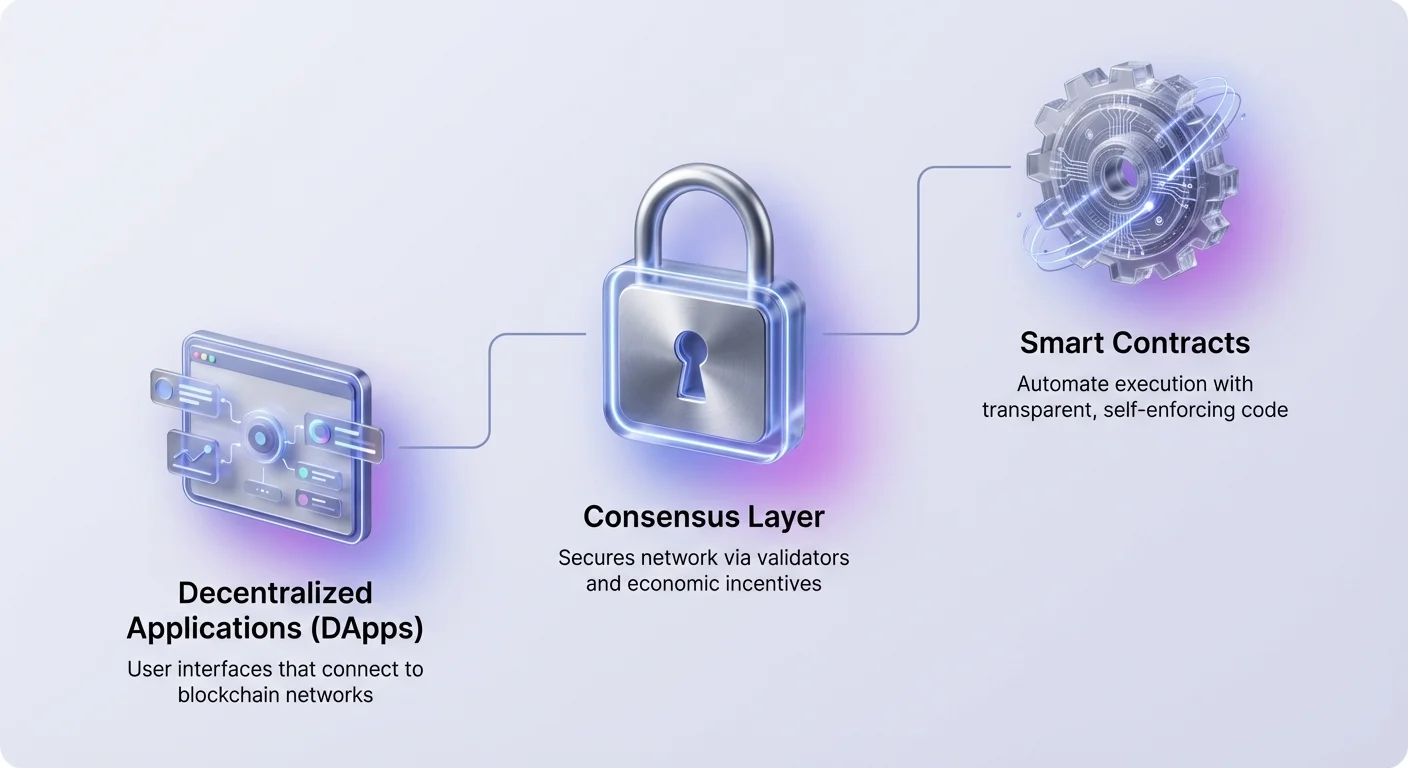

استک از چندین لایه مجزا تشکیل شده است. در پایین، مکانیسمهای اجماع شبکه را ایمن میکنند. بالای آن، قراردادهای هوشمند منطق اتوماسیون را فراهم میکنند. در بالا، برنامههای غیرمتمرکز رابط کاربری برای تعامل ارائه میدهند. درک نحوه عملکرد این لایهها برای پیمایش در چشمانداز کریپتو مدرن ضروری است.

بنیاد اتوماسیون: قراردادهای هوشمند

موتور محرک استک غیرمتمرکز، قرارداد هوشمند است. اینها برنامههای خوداجرا هستند که روی بلاکچین ذخیره شده و زمانی که شرایط از پیش تعیینشده برآورده شود، اجرا میشوند. برخلاف قراردادهای سنتی که نیاز به وکلا یا سردفتران برای اجرا دارند، قراردادهای هوشمند از طریق کد خود را اجرا میکنند. آنها اجرای توافق را اتوماتیک میکنند تا همه شرکتکنندگان بتوانند بلافاصله از نتیجه مطمئن باشند.

از آنجایی که این قراردادها روی شبکه غیرمتمرکز وجود دارند، شفاف و تغییرناپذیر هستند. پس از استقرار، کد نمیتواند توسط یک طرف تغییر کند. این محیطی قطعی ایجاد میکند که کاربران نیازی به اعتماد به مقام مرکزی ندارند. آنها فقط باید به منطق کد اعتماد کنند. این تغییر ریسک طرف مقابل را کاهش میدهد و نیاز به واسطهها را در بسیاری از تراکنشهای مالی حذف میکند.

با این حال، تغییرناپذیری قراردادهای هوشمند شمشیر دولبهای است. در حالی که از دستکاری جلوگیری میکند، همچنین به معنای آن است که خطاها در کد دائمی هستند تا زمانی که قرارداد جدیدی مستقر شود. این فرآیند توسعه را حیاتی میکند. توسعهدهندگان باید اطمینان حاصل کنند که منطق سالم و بدون آسیبپذیری است قبل از اینکه پول وارد سیستم شود.

لایه رابط: برنامههای غیرمتمرکز

کاربران عمدتاً از طریق برنامههای غیرمتمرکز یا DAppها با بلاکچین تعامل میکنند. یک DApp مشابه یک برنامه وب استاندارد عمل میکند اما به جای پایگاه داده متمرکز، به شبکه بلاکچین متصل میشود. فرانتاند آشنا به نظر میرسد، اما منطق بکاند روی شبکه توزیعشده اجرا میشود. این معماری اطمینان میدهد که هیچ نهاد واحدی نمیتواند برنامه را خاموش کند یا دسترسی کاربر را سانسور کند.

برای استفاده از DApp، افراد کیف پول دیجیتال خود را متصل میکنند به جای ایجاد نام کاربری و رمز عبور. این کیف پول به عنوان پاسپورت در سراسر اکوسیستم عمل میکند. کلیدهای خصوصی و داراییهای کاربر را نگه میدارد و به آنها اجازه میدهد تراکنشها را امضا کنند و مستقیماً با قراردادهای هوشمند تعامل داشته باشند. این مدل کنترل کامل دادهها و資金 کاربران را به آنها میدهد.

DAppها طیف وسیعی از دستهبندیها را پوشش میدهند. در حالی که برنامههای مالی در حال حاضر برجستهترین هستند، فناوری از بازی، رسانههای اجتماعی و مدیریت هویت پشتیبانی میکند. در هر مورد، DApp به عنوان پل بین کد پیچیده بلاکچین و کاربر نهایی عمل میکند. تجربه را ساده میکند در حالی که مزایای غیرمتمرکزسازی را حفظ میکند.

ابزارهای اولیه مالی و پروتکلهای DeFi

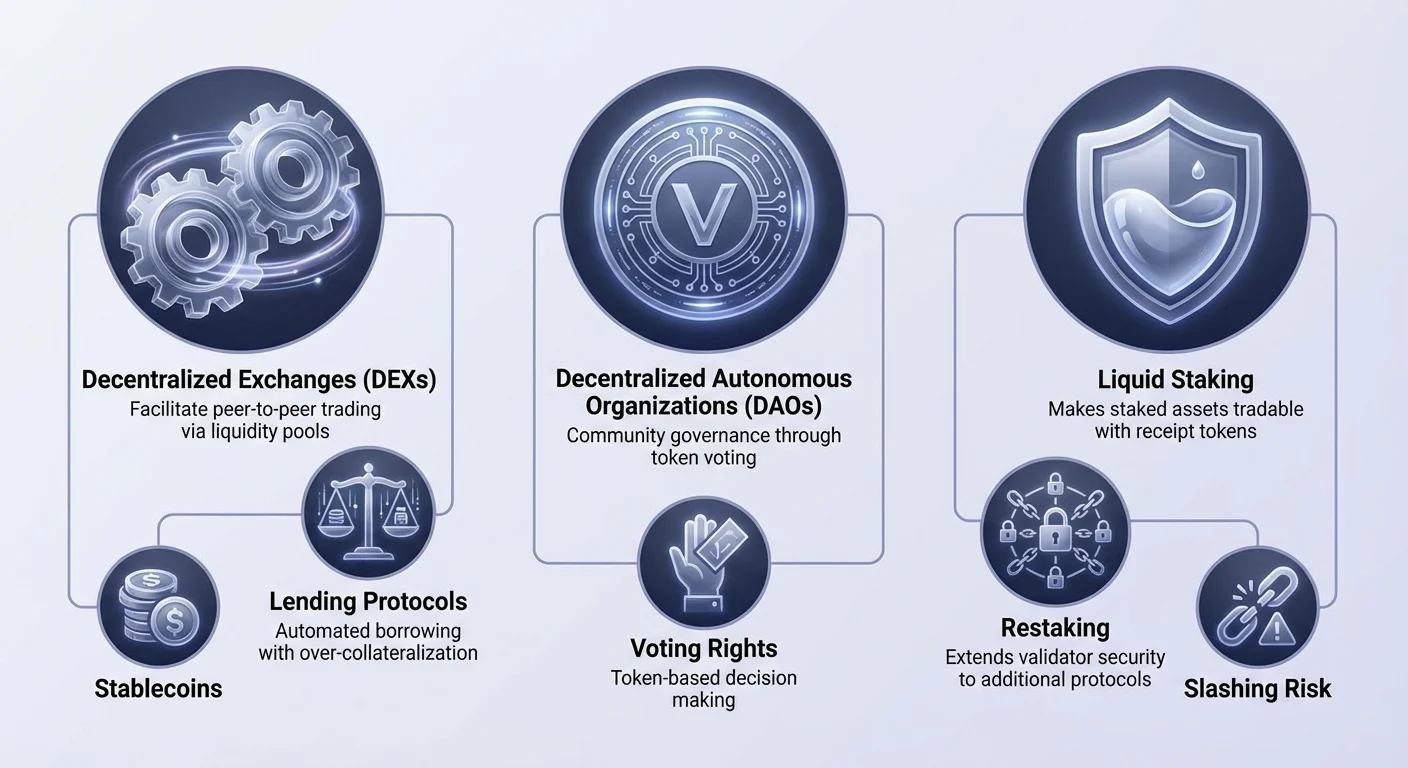

امور مالی غیرمتمرکز یا DeFi، بالغترین پیادهسازی DAppها و قراردادهای هوشمند را نشان میدهد. آن ابزارهای مالی سنتی را روی ریلهای باز بازسازی میکند. اکوسیستم بر روی «لگوهای پولی» مدولار تکیه دارد که میتوانند برای ایجاد استراتژیهای مالی پیچیده ترکیب شوند.

صرافیهای غیرمتمرکز و نقدینگی

یکی از ستونهای اصلی DeFi، صرافی غیرمتمرکز (DEX) است. برخلاف همتایان متمرکز، DEXها custody資金 کاربران را بر عهده نمیگیرند. در عوض، تجارت همتا به همتا را از طریق قراردادهای هوشمند تسهیل میکنند. بسیاری از DEXها از مدلی به نام بازارساز بازار خودکار (AMM) استفاده میکنند.

در سیستم AMM، دفتر سفارشات سنتی با استخرهای نقدینگی جایگزین میشود. کاربران جفتهای دارایی را به این استخرها واریز میکنند تا تجارت برای دیگران را تسهیل کنند. در ازای آن، ارائهدهندگان نقدینگی بخشی از کارمزدهای معاملاتی را دریافت میکنند. این مکانیسم نقدینگی را crowdsources میکند و به هر کسی اجازه میدهد بازارساز شود و بازده روی داراییهای بیکار خود کسب کند.

وامدهی و وامگیری خودکار

پروتکلهای وامدهی دسترسی به اعتبار را متحول کردهاند. در امور مالی سنتی، دریافت وام نیاز به بررسی اعتبار و سابقه بانکی دارد. در DeFi، فرآیند بدون مجوز و خودکار است. کاربران داراییهای کریپتو را به قرارداد هوشمند واریز میکنند تا بهره کسب کنند، در حالی که وامگیرندگان資金 را در برابر وثیقه برداشت میکنند.

برای مدیریت ریسک بدون افسر وام انسانی، این پروتکلها معمولاً بیشازحد وثیقهگیری میکنند. برای مثال، وامگیرنده ممکن است نیاز به واریز ۲۰۰ دلار اتریوم برای وام ۱۰۰ دلار استیبلکوین داشته باشد. اگر ارزش وثیقه زیر آستانه خاصی افت کند، قرارداد هوشمند به طور خودکار دارایی را لیکویید میکند تا وام را بازپرداخت کند. این حلالیت استخر وامدهی را تضمین میکند.

استیبلکوینها و مشتقات

نوسانات در بازار کریپتو ثابت است. استیبلکوینها این را با peg کردن ارزش خود به دارایی پایدار، معمولاً دلار آمریکا، حل میکنند. آنها به عنوان پل حیاتی عمل میکنند و به کاربران اجازه میدهند در اکوسیستم کریپتو بمانند بدون قرار گرفتن در معرض نوسانات قیمتی عظیم. آنها رسانه اصلی مبادله در پروتکلهای DeFi هستند.

مشتقات و بازارهای پیشبینی کاربرد استک را بیشتر گسترش میدهند. کاربران میتوانند futures دائمی معامله کنند یا روی رویدادهای دنیای واقعی شرطبندی کنند بدون واسطه. این بازارها ۲۴/۷ عمل میکنند و دسترسی جهانی ارائه میدهند و محدودیتهای جغرافیایی رایج در تجارت مشتقات سنتی را حذف میکنند.

حکومتداری از طریق DAOها

استک غیرمتمرکز نیاز به روش جدیدی از سازماندهی دارد. سازمانهای خودگردان غیرمتمرکز (DAOها) این نقش را پر میکنند. DAO نهادی است که توسط قوانین کدگذاریشده به عنوان برنامه کامپیوتری نمایندگی میشود که شفاف است، توسط اعضای سازمان کنترل میشود و تحت تأثیر دولت مرکزی قرار نمیگیرد.

| ویژگی | شرکت سنتی | DAO |

|---|---|---|

| مدیریت | سلسلهمراتبی | تخت / توزیعشده |

| تصمیمگیری | هیئت مدیره | رأیگیری دارندگان توکن |

| شفافیت | خصوصی | عمومی روی بلاکچین |

در یک DAO، حقوق حکومتداری اغلب توکنیزه میشوند. دارندگان توکن بومی پروژه میتوانند روی پیشنهادها مانند ارتقاء پروتکل یا تخصیص خزانه رأی دهند. سپس قراردادهای هوشمند نتیجه رأی را به طور خودکار اجرا میکنند.

این ساختار هماهنگی جهانی را بدون پروندههای حقوقی پیچیده امکانپذیر میکند. مشوقهای جامعه را با موفقیت پروتکل همراستا میکند. با این حال، چالشهایی در مورد بیتفاوتی رأیدهندگان و تمرکز قدرت رأی در میان دارندگان بزرگ معرفی میکند.

اجماع شبکه و استیکینگ

زیر لایه برنامه، مکانیسم اجماع قرار دارد. این سیستم است که شبکه را ایمن میکند و تراکنشها را اعتبارسنجی میکند. در حالی که بلاکچینهای اولیه از mining پرمصرف انرژی استفاده میکردند، شبکههای مدرن عمدتاً بر اثبات سهام (PoS) تکیه دارند.

تکامل اجماع

اثبات سهام کار محاسباتی را با تعهد مالی جایگزین میکند. اعتبارسنجها مقدار معینی از کریپتوکارنسی بومی شبکه را قفل میکنند یا «استیک» میکنند. این استیک به عنوان ودیعه امنیتی عمل میکند. اگر اعتبارسنجی بد عمل کند یا نود خود را حفظ نکند، بخشی از استیک آن slashed میشود، به معنای نابود یا مصادره شدن.

این مدل اقتصادی امنیت شبکه را با ارزش دارایی همراستا میکند. هرچه ارزش استیکشده بیشتر باشد، حمله برای مهاجم گرانتر میشود. در ازای ایمنسازی شبکه، اعتبارسنجها پاداش استیکینگ دریافت میکنند، مشابه پرداخت بهره.

مسئولیتهای اعتبارسنج

اعتبارسنجها مسئول پیشنهاد بلوکهای جدید و بررسی کار دیگران هستند. برای اکثر کاربران، اجرای نود اعتبارسنج اختصاصی بیش از حد فنی است. در نتیجه، بسیاری از طریق delegation شرکت میکنند.

Delegation به کاربر اجازه میدهد وزن رأی خود را به یک اعتبارسنج حرفهای اختصاص دهد در حالی که مزایای اقتصادی استیکینگ را حفظ میکند. این مانع ورود را کاهش میدهد و به هر کسی با توکن بومی اجازه میدهد به امنیت شبکه کمک کند و پاداش غیرفعال کسب کند.

بهینهسازی کارایی سرمایه با استیکینگ مایع

محدودیت قابل توجه استیکینگ سنتی، illiquidity است. زمانی که داراییها استیک میشوند، در قرارداد هوشمند قفل شده و نمیتوانند برای تجارت یا وثیقه استفاده شوند. این تعارض برای کاربرانی ایجاد میکند که میخواهند از شبکه حمایت کنند اما همچنین سرمایه خود را در DeFi استفاده کنند.

استیکینگ مایع این ناکارآمدی را حل میکند. زمانی که کاربر از طریق پروتکل استیکینگ مایع استیک میکند، توکن رسید دریافت میکند. این توکن ادعای کاربر روی دارایی استیکشده به علاوه پاداشهای انباشته را نمایندگی میکند. برای مثال، استیکینگ Ethereum ممکن است توکنی تولید کند که ارزش آن Ether را پیگیری کند.

این توکنهای استیکینگ مایع (LSTها) آزادانه قابل معامله هستند. میتوانند به عنوان وثیقه در پروتکلهای وامدهی استفاده شوند یا روی DEXها معامله شوند. این اجازه میدهد همان سرمایه در دو مکان همزمان продуктив باشد. دارایی بلاکچین زیرین را ایمن میکند در حالی که توکن رسید بازده تولید میکند یا نقدینگی در اکوسیستم DeFi فراهم میکند.

گسترش افقهای امنیتی: ریاستیکینگ

مفهوم ریاستیکینگ نشاندهنده تکامل بعدی در کارایی امنیت بلاکچین است. آن اجازه میدهد اعتماد برقرارشده روی یک شبکه به دیگران گسترش یابد. به طور سنتی، هر سرویس غیرمتمرکز جدید، مانند oracle یا bridge، نیاز به bootstrap مجموعه اعتبارسنجها و اعتماد اقتصادی خود داشت. این گران است و اغلب به امنیت fragmented منجر میشود.

مکانیسمهای امنیت اشتراکی

ریاستیکینگ به اعتبارسنجها اجازه میدهد سرمایه استیکشده خود را برای ایمنسازی پروتکلهای اضافی دوباره استفاده کنند. با opt-in به شرایط slashing جدید، اعتبارسنج میتواند استیک موجود خود را برای ایمنسازی چندین سرویس همزمان متعهد کند. این امنیت را تجمیع میکند و به پروتکلهای کوچکتر اجازه میدهد تضمینهای امنیتی قوی یک بلاکچین عمده مانند Ethereum را به ارث ببرند.

دو روش اصلی برای این وجود دارد. ریاستیکینگ native شامل اشاره اعتبارسنج به credentials برداشت خود به قراردادهای هوشمند ریاستیکینگ است. آنها نرمافزار اضافی برای اعتبارسنجی سرویسهای جدید اجرا میکنند. ریاستیکینگ مایع، از سوی دیگر، شامل واریز LSTها به پروتکل ریاستیکینگ است که سپس delegation به operators را مدیریت میکند.

ریسکهای بازهیپوتکیشن

در حالی که استیکینگ مجدد کارایی سرمایه و پتانسیل پاداش را افزایش میدهد، ریسکهای مرکب را معرفی میکند. برجستهترین آن ریسک اسلشینگ است. از آنجا که همان سرمایه چندین شبکه را ایمن میسازد، یک شکست فنی یا عمل مخرب میتواند منجر به جریمه در همه آنها شود.

علاوه بر این، استیکینگ مجدد لایههای پیچیدگی به اکوسیستم اضافه میکند. شبکهای از وابستگیها ایجاد میکند که شکست در یک پروتکل میتواند به دیگران سرایت کند. نگرانیهایی نیز در مورد تمرکزگرایی وجود دارد، زیرا اعتبارسنجهایی که برای ارائه بازده بالاتر ریسک بیشتری میپذیرند، ممکن است اکثریت سرمایه را جذب کنند و طبیعت غیرمتمرکز لایه پایه را تضعیف نمایند.

مدیریت ریسکها در پشته غیرمتمرکز

پشته غیرمتمرکز قدرت عظیمی ارائه میدهد، اما مسئولیت امنیت را به کاربر منتقل میکند. بدون بانکهایی برای معکوس کردن تراکنشها، اشتباهات اغلب غیرقابل بازگشت هستند. درک ریسکهای خاص مرتبط با DAppها و قراردادهای هوشمند برای حفظ داراییها حیاتی است.

آسیبپذیریهای فنی

کد توسط انسان نوشته میشود و خطای انسانی اجتنابناپذیر است. قراردادهای هوشمند میتوانند حاوی باگهایی باشند که هکرها برای خالی کردن資金ها از آنها سوءاستفاده میکنند. حتی پروتکلهایی که توسط شرکتهای امنیتی ممیزی شدهاند، مصون نیستند. ممیزی ریسک را کاهش میدهد اما آن را حذف نمیکند.

کاربران باید نسبت به «راگپولها» هوشیار باشند، جایی که توسعهدهندگان پروژه را رها کرده و資金ها را میدزدند. این امر اغلب در پروژههای جدید و تأییدنشده که بازدههای غیرواقعی بالا وعده میدهند رخ میدهد. در این سناریوها، کد ممکن است به سازندگان اجازه ضرب توکنهای نامحدود یا خالی کردن استخرهای نقدینگی را بدهد و سرمایهگذاران را با داراییهای بیارزش رها کند.

امنیت عملیاتی

فیشینگ تهدیدی فراگیر در فضای وب۳ است. حملهکنندگان وبسایتهای جعلی میسازند که DAppهای معتبر را تقلید میکنند. اگر کاربری کیف پول خود را به رابطی مخرب متصل کند، ممکن است ناخواسته تراکنشی امضا کند که به حملهکننده اجازه خرج کردن資金هایش را میدهد.

تأیید URL اولین خط دفاعی است. علاوه بر این، کاربران باید به دنبال آیکونهای قفل در مرورگر بگردند و برای خدمات پراستفاده از بوکمارکها استفاده کنند. طبیعت باز پشته به معنای آن است که هرکسی میتواند قراردادی مستقر کند، بنابراین مسئولیت دقت بر عهده فرد است.

نتیجهگیری

پشته غیرمتمرکز بازسازی اساسی ارزش دیجیتال را نشان میدهد. با لایهبندی DAppها و قراردادهای هوشمند بر فراز مکانیسمهای اجماع محکم، سیستمی مالی باز، شفاف و خودکار را ممکن میسازد. از امنیت پایه استیکینگ تا کارایی سرمایه استیکینگ مجدد، هر لایه بر پایه لایه قبلی ساخته میشود تا اکوسیستمی منسجم ایجاد کند.

در حالی که این نوآوری فرصتهای جدیدی برای بازده و مشارکت فراهم میکند، سطح بالاتری از سواد فنی را مطالبه مینماید. حذف واسطهها کاربران را توانمند میسازد اما شبکههای ایمنی موجود در امور مالی سنتی را نیز برمیدارد. با بلوغ فناوری، تمایز میان این لایهها ممکن است محو شود، اما اصول اصلی خودنگهداری و کد قابلتأیید همچنان مرکزی خواهند ماند.

پشته غیرمتمرکز به شما امکان میدهد بانک خودتان باشید، به شرطی که هر تعاملی را تأیید کنید.