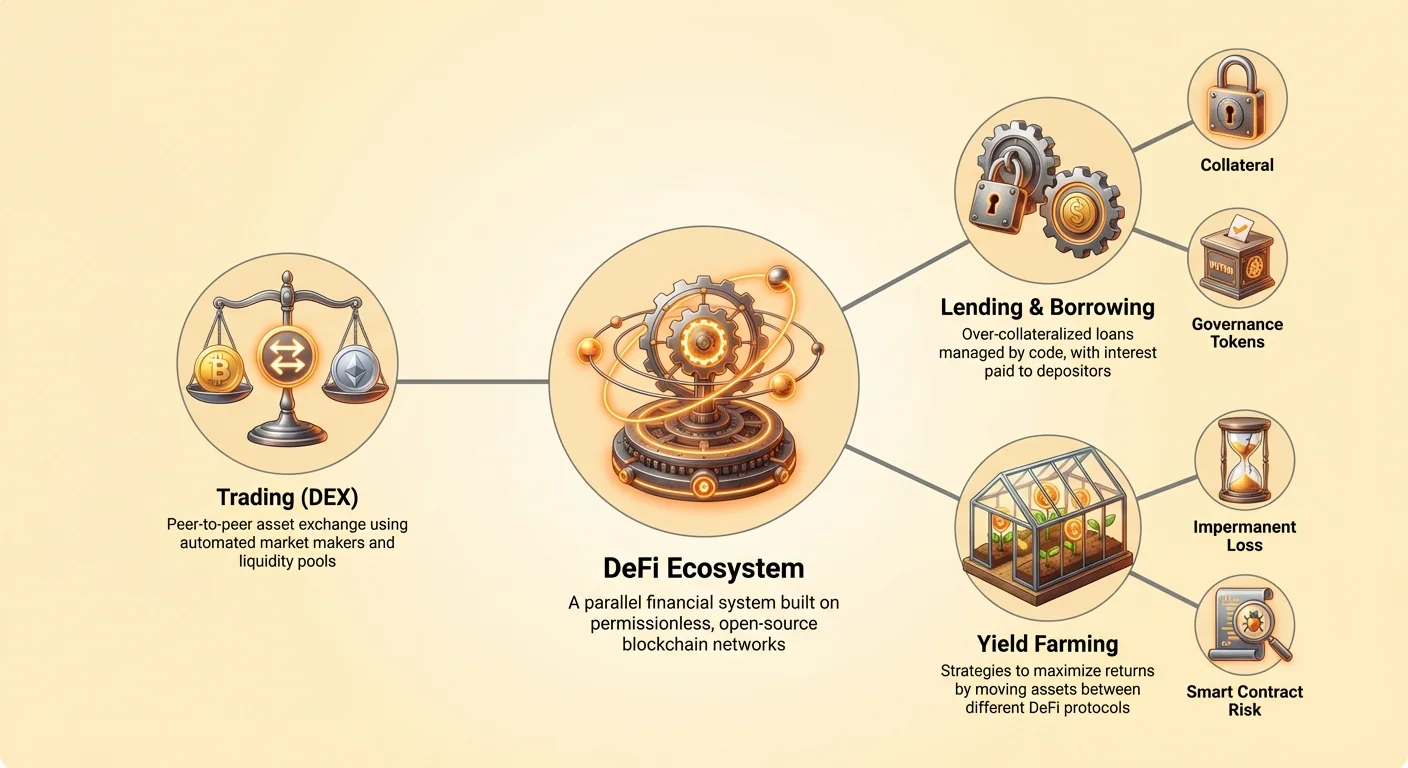

مالی غیرمتمرکز، که اغلب به عنوان DeFi شناخته میشود، نشاندهنده تغییری اساسی در نحوه ساختار و دسترسی به محصولات مالی است. در هسته خود، این اکوسیستم نه تنها یک رابط جدید برای بانکداری سنتی بلکه بازسازی کامل زیرساخت مالی است. این سیستم بر شبکههای غیرمتمرکز تکیه دارد تا محصولات مالی را میزبانی کند و نیاز به واسطههای متمرکز مانند بانکها یا کارگزاریها را حذف میکند. به جای مدیران انسانی و شعب فیزیکی، DeFi از کد برای خودکارسازی فرآیندهای پیچیده استفاده میکند.

نوآوری اصلی که این بخش را پیش میبرد، توانایی خودکارسازی تراکنشهای مالی از طریق نرمافزار به جای دخالت انسانی است. این تغییر امکان ایجاد سیستمی شفاف و قابل تأیید را فراهم میکند که قوانین آن توسط کد تعریف شده است. کاربران میتوانند مستقیماً از طریق کیف پولهای دیجیتال خود در بازارهای وامدهی، قرضگیری، تجارت و مشتقات شرکت کنند. این امر محیطی بدون نیاز به مجوز ایجاد میکند که هر کسی با اتصال اینترنت میتواند در آن شرکت کند.

با حذف سربار اداری مرتبط با مالی سنتی، این رویکرد خودکار پتانسیل کاهش هزینهها و توزیع عادلانهتر سودها را در میان شرکتکنندگان فراهم میکند. موتور محرک این کارایی ترکیبی از قراردادهای هوشمند، استخرهای نقدینگی و برنامههای غیرمتمرکز است. این اجزا با هم کار میکنند تا سیستمی مالی ایجاد کنند که به طور مداوم و خودمختار عمل کند.

معماری خودکارسازی

برای درک نحوه عملکرد مالی غیرمتمرکز، ابتدا باید فناوری زیربنایی قراردادهای هوشمند را درک کرد. اینها قراردادهای حقوقی نیستند بلکه برنامههای کامپیوتری ذخیرهشده روی بلاکچین هستند. آنها اقدامات خاصی را به طور خودکار اجرا میکنند زمانی که شرایط از پیش تعریفشده برآورده شود.

مکانیسم توافق دیجیتال

یک قرارداد هوشمند مانند یک دستگاه فروش خودکار دیجیتال عمل میکند. در یک تراکنش سنتی، ممکن است وکیل یا عامل امانت لازم باشد تا اطمینان حاصل کند هر دو طرف تعهدات خود را انجام میدهند. در محیط بلاکچین، قرارداد هوشمند این نقش را بر عهده میگیرد. آن資金 یا داراییها را نگه میدارد و تنها زمانی آنها را آزاد میکند که قوانین خاص نوشتهشده در کد برآورده شود. این فرآیند قطعی است، به این معنا که نتیجه همیشه با ورودیهای یکسان یکسان است.

برای مثال، یک قرارداد هوشمند ساده میتواند به عنوان صندوق امانی برنامهریزی شود. اگر کاربری ارز دیجیتال را به آدرس قرارداد ارسال کند، کد میتواند آن مقدار را به طور خودکار به دوازده بخش مساوی تقسیم کند. سپس میتواند هر ماه یک بخش را به گیرنده تعیینشده آزاد کند. این فرآیند کامل بدون مدیر شخص ثالث اتفاق میافتد و کاملاً بر منطق مستقرشده در شبکه تکیه دارد.

اجرای بدون اعتماد

اصطلاح «بدون اعتماد» اغلب برای توصیف این دینامیک استفاده میشود. این به معنای غیرقابل اعتماد بودن سیستم نیست. بلکه به این معناست که کاربران نیازی به اعتماد به یک مقام مرکزی یا طرف مقابل برای رفتار صادقانه ندارند. اعتبار تراکنش و اجرای توافق توسط خود شبکه تضمین میشود. از آنجایی که کد روی شبکه غیرمتمرکز ذخیره شده است، شفاف و قابل تأیید توسط هر کسی است.

این در تضاد شدید با محاسبات ابری متمرکز است. در حالی که خدمات متمرکز ممکن است هزینههای پایینتر یا سرعتهای بالاتری ارائه دهند، کاربران باید به امنیت و صداقت ارائهدهنده اعتماد کنند. شبکههای غیرمتمرکز امنیت و شفافیت را اولویت میدهند و اطمینان میدهند که اجرای قراردادها عمومی و غیرقابل تغییر است. این امر آنها را به ویژه برای مدیریت داراییهای ارزشمند و توافقهای مالی که اعتماد حیاتی است، مناسب میکند.

استخرهای نقدینگی و صرافیهای غیرمتمرکز

یکی از برجستهترین کاربردهای این فناوری، صرافی غیرمتمرکز یا DEX است. این پلتفرمها به کاربران اجازه میدهند داراییهای دیجیتال را بدون واگذاری حضانت به ارائهدهنده خدمات متمرکز معامله کنند. در مالی سنتی، صرافیها بر دفتر سفارشات و بازارسازان حرفهای تکیه دارند تا اطمینان حاصل کنند همیشه خریداری برای هر فروشنده وجود دارد. DeFi رویکرد متفاوتی اتخاذ میکند و از نقدینگی «جمعی» استفاده میکند.

نقش ارائهدهندگان نقدینگی

برای عملکرد مؤثر یک صرافی غیرمتمرکز، نیاز به نقدینگی عمیق دارد. بدون یک نهاد مرکزی برای ارائه این، پروتکل کاربران را تشویق میکند تا وارد شوند. افراد میتوانند داراییهای خود را در قراردادهای هوشمند واریز کنند و سرمایه خود را با دیگران pooling کنند تا مخزنی از資金 برای معامله ایجاد کنند. این شرکتکنندگان به عنوان ارائهدهندگان نقدینگی شناخته میشوند.

زمانی که یک تاجر یک دارایی را با دیگری در پلتفرم تعویض میکند، با این استخر تعامل میکند نه با یک طرف مقابل خاص. قراردادهای هوشمند تبادل را بر اساس نسبت داراییها در استخر به طور شفاف مدیریت میکنند. این مکانیسم اطمینان میدهد که معاملات میتوانند فوراً بدون انتظار برای سفارش منطبق از کاربر دیگری اتفاق بیفتند.

تشویق مشارکت

سیستم برای پاداش دادن به کسانی که سرمایه لازم برای عملکرد آن را فراهم میکنند طراحی شده است. ارائهدهندگان نقدینگی معمولاً درصدی از کارمزدهای تولیدشده از معاملاتی که در استخر آنها رخ میدهد را کسب میکنند. به این ترتیب، پروتکل درآمد را به جامعهای که از آن حمایت میکند بازمیگرداند.

این ساختار نقش کاربر متوسط را تغییر میدهد. هر کسی با آدرس کیف پول میتواند سرمایه ارائه دهد و بازده کسب کند و به طور مؤثر به عنوان بانک یا بازارساز عمل کند. این دموکراتیزاسیون بازارسازی ویژگی کلیدی اکوسیستم DeFi است. این منافع خالقان پلتفرم را با کاربران همراستا میکند، زیرا هر دو از افزایش نقدینگی و حجم معاملات سود میبرند.

| ویژگی | صرافی متمرکز | صرافی غیرمتمرکز (DEX) |

|---|---|---|

| حضانت | صرافی داراییها را نگه میدارد | کاربر داراییها را نگه میدارد (خود-حضانت) |

| منبع نقدینگی | بازارسازان / دفتر سفارشات | استخرهای نقدینگی (جمعی) |

| دسترسی | KYC / با مجوز | بدون مجوز / جهانی |

وامدهی و قرضگیری خودکار

فراتر از معامله، قراردادهای هوشمند بازار وام را متحول کردهاند. در دنیای سنتی، دریافت وام شامل بررسی اعتبار، درخواستها و تأیید از افسر وام است. پروتکلهای DeFi کل این فرآیند را از طریق کد خودکار میکنند و سیستمی سریعتر و در دسترستر ایجاد میکنند.

وثیقه و مدیریت ریسک

وامدهی مبتنی بر قرارداد هوشمند ریسک را از طریق قوانین وثیقهگذاری سختگیرانه مدیریت میکند. از آنجایی که امتیاز اعتباری یا بررسی هویت وجود ندارد، سیستم بر داراییها برای تأمین وامها تکیه دارد. برای مثال، کاربری ممکن است ارز دیجیتال خاصی را در قرارداد هوشمند واریز کند تا به عنوان وثیقه برای وام در دارایی دیگری مانند استیبلکوین pegged به دلار آمریکا عمل کند.

برای به حداقل رساندن ریسک عدم پرداخت، این قراردادها اغلب وثیقهگذاری بیش از حد را الزامی میکنند. نسبت رایج ممکن است ۲:۱ باشد، به این معنا که کاربر باید ارزشی دو برابر مبلغی که میخواهد قرض کند واریز کند. اگر کاربری وثیقهای به ارزش ۲۰۰۰ دلار واریز کند، ممکن است فقط مجاز به قرض ۱۰۰۰ دلار در برابر آن باشد. این بافر از نوسانات بازار برای وامدهنده—در این مورد، استخر کاربران دیگر—محافظت میکند.

مکانیسم لیکوییدیشن

قرارداد هوشمند به طور مداوم ارزش وثیقه را نسبت به مبلغ قرضشده نظارت میکند. اگر ارزش بازار وثیقه به زیر آستانه خاصی بیفتد، قرارداد بلافاصله برای حفاظت از پروتکل عمل میکند. ممکن است از وامگیرنده بخواهد وثیقه بیشتری اضافه کند یا وام را بازپرداخت کند.

اگر وامگیرنده عمل نکند، قرارداد وثیقه را به طور خودکار لیکوییدیت میکند. این به معنای فروش داراییهای واریزشده توسط سیستم برای پوشش بدهی است و اطمینان میدهد که استخر نقدینگی حلال باقی بماند. این فرآیند خشن اما کارآمد است. احساسات انسانی و مذاکره را از معادله حذف میکند و کاملاً بر نسبتهای ریاضی برای حفظ ثبات سیستم تکیه دارد. از آنجایی که این قوانین شفاف و سختکدشده هستند، وامگیرندگان دقیقاً میدانند چه چیزی رویداد لیکوییدیشن را قبل از ورود به توافق فعال میکند.

رابط: برنامههای غیرمتمرکز

در حالی که قراردادهای هوشمند و استخرهای نقدینگی زیرساخت backend را تشکیل میدهند، کاربران از طریق برنامههای غیرمتمرکز یا dApp ها با این سیستمها تعامل میکنند. یک dApp منطق قرارداد هوشمند را با رابط کاربری ترکیب میکند و دسترسی به خدمات DeFi را برای کاربران غیرفنی ممکن میسازد.

اجزای یک dApp

بیشتر dApp ها از سه عنصر اصلی تشکیل شدهاند:

- قراردادهای هوشمند: منطق backend که قوانین را تعریف و تراکنشها را اجرا میکند.

- بلاکچین: دفتر کل غیرمتمرکز که وضعیت و تاریخچه تمام تعاملات را ثبت میکند.

- توکنها: داراییهای دیجیتال مورد استفاده برای پرداخت کارمزدهای شبکه («گس») یا شرکت در اقتصاد برنامه.

dApp ها از برنامههای وب استاندارد متمایز هستند زیرا روی شبکه peer-to-peer عمل میکنند. هیچ نهاد واحدی سرور یا داده را کنترل نمیکند. این معماری مقاومت قابل توجهی در برابر سانسور فراهم میکند. از آنجایی که کد backend روی بلاکچین عمومی اجرا میشود، برای هر دولت یا شرکتی دشوار است که برنامه را خاموش کند یا دسترسی به آن را محدود کند.

شفافیت و عدالت

طبیعت open-source dApp ها سطحی از تأیید را امکانپذیر میکند که در سیستمهای متمرکز غیرممکن است. یک بازی دیجیتال شامل تاس را در نظر بگیرید. در کازینوی آنلاین سنتی، بازیکن باید اعتماد کند که خانه نتایج را دستکاری نمیکند. در نسخه غیرمتمرکز، کد تعیینکننده تولید عدد تصادفی و منطق پرداخت روی بلاکچین قابل مشاهده است.

کاربران یا حسابرسان میتوانند قرارداد را بررسی کنند تا تأیید کنند که «house edge» دقیقاً همان چیزی است که تبلیغ شده و بازی به طور اثباتپذیر عادلانه است. این شفافیت به برنامههای مالی نیز گسترش مییابد. کاربران میتوانند دقیقاً تأیید کنند که بازده چگونه محاسبه میشود یا کارمزدها چگونه توزیع میشوند و اطمینان حاصل کنند که پلتفرم بدون دستکاریهای پنهان همانطور که وعده داده عمل میکند.

تشویقها و حاکمیت

برای جذب نقدینگی و کاربران لازم، بسیاری از پروتکلهای DeFi از مکانیسمهای تشویقی متمایز استفاده میکنند. یکی از رایجترین روشها «ایردراپ» است. این شامل توزیع توکنها به کاربرانی است که معیارهای خاصی را برآورده میکنند، مانند ارائه نقدینگی یا استفاده از پلتفرم در دوره خاصی.

کاتالیزور نقدینگی

ایردراپها ابزاری قدرتمند برای bootstrap کردن شبکه هستند. با دادن سهام پروژه به کاربران اولیه، پروتکلها میتوانند مشکل «شروع سرد» را حل کنند که در آن پلتفرم برای داشتن ارزش به کاربران نیاز دارد، اما برای جذب کاربران به ارزش نیاز دارد. مثالی مشهور با یک صرافی غیرمتمرکز عمده رخ داد که با رقابت از پلتفرم رقیبی روبرو شد که سعی در تخلیه نقدینگی آن داشت.

برای دفاع از موقعیت خود و پاداش به پایگاه کاربران وفادار، صرافی توکنهای حاکمیتی را به هر کیف پولی که قبلاً با قراردادهای آن تعامل داشته ایردراپ کرد. این بلافاصله مالکیت پروتکل را به کاربرانش توزیع کرد. این حرکت نه تنها نقدینگی را حفظ کرد بلکه هزاران کاربر جدید را برای کاوش اکوسیستم به امید پاداشهای آینده تشویق کرد.

کاربرد توکن و حاکمیت

توکنهای توزیعشده از طریق این مکانیسمها اغلب حقوق حاکمیتی دارند. در سیستم غیرمتمرکز، CEO یا هیئت مدیرهای برای تصمیمگیریهای یکجانبه وجود ندارد. در عوض، دارندگان توکن اغلب روی تغییرات کلیدی پروتکل رأی میدهند. این ممکن است شامل تنظیم ساختار کارمزدها، افزودن استخرهای نقدینگی جدید یا تخصیص資金 از خزانه پروژه باشد.

این مدل منافع کاربران را با موفقیت پلتفرم همراستا میکند. از آنجایی که جامعه بخشی از پروتکل را مالک است، تشویق میشود به رشد و ثبات آن کمک کند. این مشتریان منفعل را به سهامداران فعال تبدیل میکند که در جهتگیری آینده زیرساخت مالی که استفاده میکنند صدا دارند.

ناوبری ریسکها در DeFi

در حالی که طبیعت خودکار DeFi کاراییهای متعددی ارائه میدهد، ریسکهای خاصی را نیز معرفی میکند که با مالی سنتی متفاوت است. تکیه بر کد به معنای آن است که سیستم تنها به اندازه برنامهنویسی که آن را驱动 میکند امن است.

آسیبپذیریهای قرارداد هوشمند

محیط «بدون اعتماد» فرض میکند کد دقیقاً همانطور که قصد شده عمل میکند. با این حال، نرمافزار میتواند حاوی باگ باشد. اگر توسعهدهنده خطایی در منطق قرارداد هوشمند مرتکب شود، هکرها ممکن است بتوانند از آن برای تخلیه資金 از پروتکل سوءاستفاده کنند. برخلاف بانکداری سنتی که تراکنشهای fraudulent گاهی قابل برگشت هستند، تراکنشهای بلاکچین غیرقابل تغییر هستند. یکبار資金 از طریق exploit دزدیده شود، اغلب غیرقابل بازیابی است.

برای کاهش این، پروژههای معتبر از ممیزیهای دقیق توسط شرکتهای امنیتی شخص ثالث عبور میکنند. این حسابرسان کد را برای شناسایی ضعفهای بالقوه قبل از استقرار قرارداد بررسی میکنند. با این حال، حتی قراردادهای ممیزیشده میتوانند آسیبپذیریهای کشفنشده داشته باشند. کاربران باید آگاه باشند که واریز資金 به قرارداد هوشمند همیشه درجهای از ریسک فنی دارد.

خطر فیشینگ

طبیعت باز Web3 همچنین راههایی برای حملات مهندسی اجتماعی باز میکند. تهدید رایج «dApp فیشینگ» است. در این سناریو، حملهکنندگان وبسایتی ایجاد میکنند که دقیقاً شبیه پلتفرم DeFi مشروع به نظر میرسد. اگر کاربری کیف پول خود را به این سایت جعلی متصل کند، ممکن است ندانسته اجازه دسترسی به資金 خود را به حملهکننده بدهد.

برخلاف ورود به بانک که ممکن است احراز هویت دو مرحلهای نیاز داشته باشد، امضای کیف پول گاهی دسترسی گستردهای به داراییها میدهد. تأیید URL و بررسی گواهیهای امنیتی عادتهای حیاتی برای کاربران DeFi هستند. مسئولیت امنیت کاملاً بر عهده فرد است، زیرا departمان پشتیبانی مشتری برای تماس در صورت اشتباه وجود ندارد.

پروژههای مخرب

طبیعت بدون مجوز DeFi به معنای آن است که هر کسی میتواند پروژهای ایجاد کند. این آزادی نوآوری را امکانپذیر میکند اما به بازیگران بد امکان استقرار قراردادهای مخرب را میدهد. «rug pull» زمانی رخ میدهد که توسعهدهندگان پروژهای ایجاد کنند، با وعده بازده بالا نقدینگی از کاربران جذب کنند و سپس از در پشتی در کد برای دزدیدن資金 سوءاستفاده کنند.

در موارد دیگر، توسعهدهندگان ممکن است مقدار زیادی از توکنهای پروژه را نگه دارند و همه را یکجا بفروشند و قیمت را سقوط دهند. تحقیق در مورد تیم پشت پروژه، بررسی ممیزیها و جستجو برای نقدینگی «قفلشده» مراحل ضروری برای due diligence هستند. عدم مقررات به معنای آن است که کاربران باید مدیران ریسک خود باشند.

نتیجهگیری

اتاق موتور مالی غیرمتمرکز بر پایه کد، شفافیت و مشارکت جامعه ساخته شده است. بازارسازان خودکار و استخرهای نقدینگی نیاز به واسطههای متمرکز را جایگزین کردهاند و سیستمی مالی را امکانپذیر کردهاند که برای هر کسی با کیف پول دیجیتال باز است. با استفاده از قراردادهای هوشمند، این پروتکلها فرآیندهای پیچیده معامله و وامدهی را خودکار میکنند و ساختار بازاری کارآمدتر و عادلانهتر ایجاد میکنند.

با این حال، این مرز جدید نیاز به تغییر در mindset دارد. حذف واسطهها مزایای متمایزی در سرعت و هزینه میآورد اما بار امنیت و مسئولیت را کاملاً بر دوش کاربر میگذارد. درک مکانیسمهای قراردادهای هوشمند، تشویقهای ارائه نقدینگی و واقعیت ریسکهای فنی برای هر کسی که در این اکوسیستم ناوبری میکند ضروری است. با成熟 شدن فناوری، آزمایش جنگی کد open-source به تقویت زیرساخت این اقتصاد دیجیتال ادامه میدهد.

آزادی مالی در DeFi نیاز به درک این دارد که کد قانون است و شما تنها نگهبان داراییهای خود هستید.