مالی غیرمتمرکز تغییری اساسی در نحوه تعامل افراد با سیستمهای اقتصادی ایجاد کرده است. به جای تکیه بر واسطههای متمرکز مانند بانکها یا کارگزاریها، این اکوسیستم جدید از فناوری برای ارائه محصولات مالی مستقیماً به کاربران استفاده میکند. در مرکز این تحول، مفهوم ثبات ارزش قرار دارد. در حالی که ارزهای دیجیتال به نوسانات قیمتی معروف هستند، برنامههای مالی ساختهشده بر روی شبکههای بلاکچین اغلب به داراییهای پایدار برای عملکرد مؤثر نیاز دارند.

این داراییهای پایدار به عنوان رسانه اصلی مبادله و ذخیره ارزش در اقتصاد دیجیتال عمل میکنند. آنها به کاربران اجازه میدهند سودهای خود را قفل کنند، پرداختهای بدون درز را تسهیل کنند و در استراتژیهای مالی پیچیده بدون قرار گرفتن فوری در معرض نوسانات بازار شرکت کنند. با بهرهگیری از شفافیت و اتوماسیون شبکههای بلاکچین، توسعهدهندگان سیستمهایی ایجاد کردهاند که در آنها ثبات پولی از طریق کد حفظ میشود نه سیاست بانک مرکزی. این پایه فناوری، اقتصاد جهانی بدون مجوز را ممکن میسازد که برای هر کسی با اتصال اینترنت قابل دسترسی است.

بنیان فناوری ثبات دیجیتال

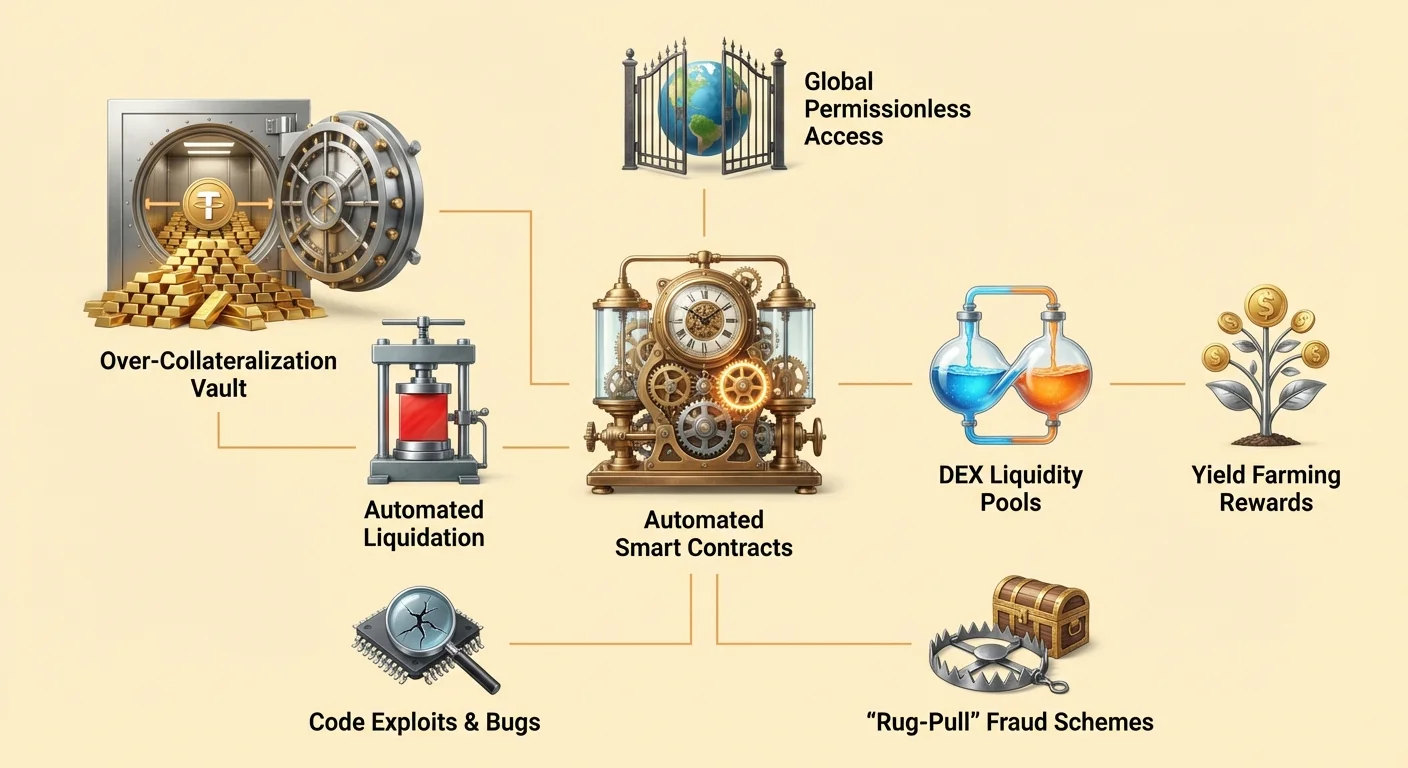

زیرساخت پشتیبانیکننده از داراییهای پولی پایدار در اکوسیستم غیرمتمرکز به شدت به قراردادهای هوشمند وابسته است. اینها برنامههای کامپیوتری ذخیرهشده روی بلاکچین هستند که به طور خودکار زمانی که شرایط خاصی برآورده شود، اجرا میشوند. برخلاف نرمافزار سنتی که روی سرورهای خصوصی اجرا میشود، این قراردادها روی شبکههای عمومی عمل میکنند که برای تأیید توسط هر شرکتکننده باز هستند.

اتوماسیون سیاست پولی

قراردادهای هوشمند به عنوان توافقهای خوداجرا عمل میکنند که قوانین پول را در سیستم تعریف میکنند. در زمینه مالی غیرمتمرکز یا دیفای، این قراردادها فرآیندهای دستی را که معمولاً توسط کارکنان بانک یا وکلا مدیریت میشود، جایگزین میکنند. کد دقیقاً تعیین میکند که داراییها چگونه صادر، بازخرید و منتقل شوند بر اساس منطق از پیش تعریفشده.

برای مثال، یک قرارداد هوشمند میتواند برنامهریزی شود تا مقدار مشخصی از ارز دیجیتال را تنها زمانی صادر کند که کاربر مقدار متناسبی وثیقه واریز کند. این اتوماسیون تضمین میکند که صدور پول مشمول خطای انسانی یا دستکاری اختیاری نشود. قوانین پس از استقرار تغییرناپذیر هستند و چارچوب قابل پیشبینی برای همه شرکتکنندگان بازار فراهم میکنند. این طبیعت قطعی برای حفظ اعتماد در سیستمی که هیچ مقام مرکزی برای میانجیگری اختلافات وجود ندارد، حیاتی است.

اجرای بدون اعتماد

مفهوم سیستمهای «بدون اعتماد» اساسی برای نحوه عملکرد این داراییهای دیجیتال است. در این زمینه، بدون اعتماد به معنای غیرقابل اعتماد بودن سیستم نیست. بلکه به این معناست که کاربران نیازی ندارند ایمان خود را به یک طرف سوم برای اطمینان از عملکرد صحیح سیستم بگذارند. اعتبار شبکه و اجرای قراردادها توسط هر کسی قابل تأیید است.

زمانی که کاربر با یک پروتکل متمرکز بر ثبات تعامل میکند، مستقیماً با بلاکچین تعامل دارد. نیازی به اعتماد به مدیر بانک برای تأیید وام یا اتاق پایاپای برای تسویه معامله نیست. خود شبکه تراکنش را تأیید میکند. این امر ریسک طرف مقابل مرتبط با ارائهدهندگان خدمات متمرکز را که ممکن است ورشکست شوند،資金 را مسدود کنند یا از شکستهای عملیاتی رنج ببرند، حذف میکند. امنیت و شفافیت ارائهشده توسط این مدل، پایه و اساس برنامههای مالی پیچیده را تشکیل میدهد.

مکانیسمهای وامدهی وثیقهدار

یکی از برجستهترین روشها برای ایجاد ثبات در دیفای، وامدهی مبتنی بر قرارداد هوشمند است. این فرآیند به کاربران اجازه میدهد نقدینگی تولید کنند بدون فروش داراییهای کریپتویی زیربنایی خود. این شبیه وامهای تضمینشده سنتی است اما کاملاً از طریق پروتکلهای خودکار عمل میکند.

استراتژیهای وثیقهگذاری بیش از حد

برای تضمین وام در اکوسیستم غیرمتمرکز، وامگیرندگان باید وثیقه ارائه دهند. از آنجایی که داراییهای زیربنایی مانند اتریوم میتوانند نوسانی باشند، این پروتکلها معمولاً وثیقهگذاری بیش از حد را الزامی میکنند. این به معنای آن است که ارزش ودیعه باید از ارزش وام به حاشیه خاصی بیشتر باشد.

سناریویی را در نظر بگیرید که کاربر میخواهد دلارهای آمریکا را در برابر holdings اتریوم خود قرض کند. آنها ممکن است ۱ ETH را به یک قرارداد هوشمند ارسال کنند. اگر پروتکل نسبت وثیقهگذاری ۲:۱ را الزامی کند، کاربر میتواند تا ۰.۵ ETH ارزش دلار قرض کند. قرارداد هوشمند ETH اصلی را به عنوان امنیت نگه میدارد. این تضمین میکند که حتی اگر بازار نوسان کند، وام همچنان توسط ارزش کافی پشتیبانی شود. این مکانیسم اجازه ایجاد ارزش پایدار (وام) را که توسط داراییهای نوسانی پشتیبانی میشود، بدون بررسی اعتبار یا دخالت انسانی مدیریت میشود، فراهم میکند.

مدیریت نوسانات و لیکوییدیشن

ثبات سیستم به اجرای سختگیرانه این نسبتها وابسته است. اگر ارزش وثیقه به طور قابل توجهی کاهش یابد، سیستم باید برای حفاظت از solvency پروتکل عمل کند. قراردادهای هوشمند برای فعالسازی خودکار لیکوییدیشنها زمانی که ارزشهای وثیقه از آستانه خاصی عبور کند، برنامهریزی شدهاند.

اگر قیمت وثیقه زیر نسبت مورد نیاز افت کند، وامگیرنده دو گزینه دارد. میتواند وام به علاوه سود را بازپرداخت کند یا وثیقه بیشتری به قرارداد هوشمند اضافه کند تا سطح ایمن را بازگرداند. اگر وامگیرنده هیچ اقدامی نکند و ارزش همچنان کاهش یابد، قرارداد هوشمند وثیقه را لیکویید میکند. این معمولاً شامل فروش ETH برای بازپرداخت بدهی است. این مکانیسم خشن اما ضروری تضمین میکند که سیستم solvent باقی بماند و داراییهای پایدار صادرشده توسط پروتکل پشتیبان خود را حفظ کنند، صرفنظر از شرایط بازار.

تسهیل مبادله غیرمتمرکز

داراییهای پایدار نقش حیاتی در صرافیهای غیرمتمرکز (DEXها) ایفا میکنند. این پلتفرمها به کاربران اجازه میدهند داراییهای دیجیتال را مستقیماً با یکدیگر معامله کنند بدون واگذاری حضانت به یک سرویس متمرکز. برای عملکرد کارآمد این بازارها، به نقدینگی عمیق و ارزهای نقل قول قابل اعتماد نیاز دارند.

نقش استخرهای نقدینگی

صرافیهای غیرمتمرکز متفاوت از بازارهای دفتر سفارش سنتی عمل میکنند. آنها به استخرهای نقدینگی وابسته هستند که قراردادهای هوشمندی حاوی جفتهای دارایی هستند. ارائهدهندگان نقدینگی توکنهای خود را به این استخرها واریز میکنند تا تجارت برای دیگران تسهیل شود. در ازای آن، درصدی از کارمزدهای معاملاتی تولیدشده توسط پروتکل را کسب میکنند.

استیبلکوینها برای این فرآیند ضروری هستند زیرا اغلب نیمی از یک جفت معاملاتی را تشکیل میدهند. معاملهگران اغلب داراییهای نوسانی را برای پایدارها مبادله میکنند تا در برابر رکود بازار هج کنند. بدون دارایی پایدار قابل اعتماد در این استخرها، معاملهگران باید یک دارایی نوسانی را برای دیگری مبادله کنند که تحقق سود یا حفاظت از سرمایه را دشوار میکند. ساختار تشویقی برای ارائهدهندگان نقدینگی «عمق بازار جمعی» ایجاد میکند که کارایی را افزایش داده و لغزش را برای معاملهگران کاهش میدهد.

بهبود کارایی بازار

حضور داراییهای پایدار در DEXها تجربه کاربری کلی را بهبود میبخشد. این امکان کشف قیمت آسانتر را فراهم میکند و پناهگاه ایمنی در دورههای نوسان بالا ارائه میدهد. از آنجایی که این صرافیها بدون مجوز هستند، هر کسی میتواند در بازارسازی شرکت کند.

اتوماسیون این صرافیها همچنین نیاز به واسطه برای نگهداری資金 را حذف میکند. قراردادهای هوشمند داراییها را به طور شفاف طبق منطق کد جابهجا میکنند. این ریسک مسدود کردن برداشتها یا هک شدن توسط صرافی متمرکز را حذف میکند. کاربران کنترل資金 خود را تا لحظه اجرای معامله حفظ میکنند. این همترازی تشویقیها—که در آن ارائهدهندگان کارمزد کسب میکنند و معاملهگران اجرای کارآمد دریافت میکنند—توسط در دسترس بودن مداوم جفتهای پایدار در اکوسیستم تأمین میشود.

تولید بازده و شمول مالی

ترکیب داراییهای پایدار و پروتکلهای وامدهی باز، دسترسی به استراتژیهای تولید بازده را دموکراتیک کرده است. در مالی سنتی، فرصتهای بازده بالا اغلب به سرمایهگذاران نهادی یا افراد با دارایی بالا محدود میشود. دیفای این پویایی را تغییر میدهد با اجازه به هر کسی با آدرس کیف پول برای شرکت.

کسب سود از سپردهها

کاربران میتوانند داراییهای دیجیتال پایدار خود را به پروتکلهای وامدهی واریز کنند تا سود کسب کنند. این شبیه حساب پسانداز در بانک است، اما مکانیسمها متفاوت هستند. در دیفای، سرمایه با資金 از ارائهدهندگان دیگر جمعآوری شده و به وامگیرندگان قرض داده میشود. سودی که توسط وامگیرندگان پرداخت میشود، به طور خودکار به وامدهندگان توزیع میشود.

از آنجایی که سیستم هزینههای سربار بانکهای سنتی—مانند شعب، کارکنان و دپارتمانهای حقوقی—را حذف میکند، بازدههای ارائهشده در دیفای میتواند بالاتر از آنهایی باشد که در مالی سنتی یافت میشود. قراردادهای هوشمند توزیع سود را اتوماتیک میکنند و تضمین میکنند که وامدهندگان سهم خود را طبق شرایط دقیق پروتکل دریافت کنند. این کارایی بالقوه به توزیع عادلانهتر سود در میان شرکتکنندگان منجر میشود.

دسترسی جهانی بدون مجوز

یکی از قدرتمندترین جنبههای این اکوسیستم، طبیعت بدون مجوز آن است. زیرساخت مالی سنتی اغلب توسط جغرافیا، الزامات اسناد و مقررات بانکی محدود میشود. این میلیاردها نفر را از دسترسی به خدمات مالی پایه محروم میکند.

در اقتصاد غیرمتمرکز، هیچ دروازهبانی وجود ندارد. هر کسی با اتصال اینترنت و کیف پول دیجیتال میتواند با این پروتکلها تعامل کند. مهم نیست کاربر کجا زندگی میکند یا سابقه اعتباریاش چگونه است. یک کاربر در کشوری با ارز محلی در حال فروپاشی میتواند از طریق پروتکل دیفای به داراییهای پایدار pegged به دلار دسترسی یابد و عملاً قدرت خرید خود را حفظ کند. این دسترسی جهانی به افراد اجازه میدهد بانک خودشان باشند، پول قرض دهند و سود کسب کنند صرفنظر از مکان فیزیکیشان.

| ویژگی | مالی سنتی | مالی غیرمتمرکز |

|---|---|---|

| دسترسی | مجاز (نیاز به ID) | بدون مجوز (باز برای همه) |

| نگهداری | شخص ثالث (بانک) | خودنگهداری (کاربر) |

| شفافیت | مبهم | قابل تأیید عمومی |

ناوبری ریسکها در اکوسیستم

در حالی که پتانسیل مالی غیرمتمرکز وسیع است، بدون ریسک نیست. خود مکانیسمهایی که استقلال و کارایی فراهم میکنند، چالشهای منحصربهفردی را معرفی میکنند که کاربران باید با آنها کنار بیایند. درک این ریسکها برای هر کسی که در این فضا شرکت میکند ضروری است.

آسیبپذیریهای قرارداد هوشمند

وابستگی به کد به معنای آن است که باگهای نرمافزاری تهدید قابل توجهی هستند. قراردادهای هوشمند قطعی هستند، به این معنا که دقیقاً آنچه برنامهریزی شدهاند انجام میدهند. اگر خطا یا حلقهای در کد وجود داشته باشد، میتواند مورد بهرهبرداری قرار گیرد. هکرها به دنبال این آسیبپذیریها برای تخلیه資金 از پروتکلها میگردند.

حتی اگر بسیاری از پروژهها منبع باز باشند که به جامعه اجازه审计 کد را میدهد، خطاها همچنان میتوانند باقی بمانند. یک برنامه «ضعیف طراحیشده» ممکن است ضعفهایی داشته باشد که منجر به از دست رفتن資金 کاربران شود. برخلاف بانک که تراکنشهای جعلی ممکن است معکوس شوند، تراکنشهای بلاکچین عموماً تغییرناپذیر هستند. یکبار که資金 از طریق بهرهبرداری قرارداد هوشمند دزدیده شود، اغلب غیرقابل بازیابی است. عبارت «کد قانون است» دو لبه دارد؛ اجرای خنثی را تضمین میکند اما عواقب اشتباهات برنامهنویسی را نیز اعمال میکند.

تهدید بازیگران مخرب

فراتر از باگهای تصادفی، ریسک کلاهبرداری عمدی وجود دارد. ناشناسی و عدم مقررات در این فضا میتواند بازیگران مخرب را جذب کند. برخی توسعهدهندگان ممکن است dAppهای «مخرب» مستقر کنند که специально برای دزدیدن سپردههای کاربران طراحی شدهاند.

یک تاکتیک رایج «راگپول» است. در این سناریو، افراد داخلی ممکن است پروژهای ایجاد کنند، با وعده بازده بالا سرمایه جذب کنند و سپس پروژه را رها کرده و資金 را با خود ببرند. آنها ممکن است اکثریت توکنهای پروژه را نگه دارند و همه را یکجا بفروشند و قیمت را سقوط دهند. ریسک دیگر فیشینگ است که در آن حملهکنندگان وبسایتهایی ایجاد میکنند که شبیه خدمات قانونی هستند. اگر کاربر کیف پول خود را به سایت فیشینگ متصل کند، ممکن است ناخواسته اجازه تخلیه داراییهایشان توسط حملهکننده را بدهد.

| نوع ریسک | توضیح | عواقب |

|---|---|---|

| باگ/بهرهبرداری | نقص در منطق کد | از دست رفتن資金 به هکر |

| راگپول | اقدام مخرب داخلی | سقوط ارزش توکن |

| فیشینگ | رابط وبسایت جعلی | دزدی داراییهای کیف پول |

حاکمیت و کنترل جامعه

بسیاری از پروتکلهایی که استیبلکوینها را صادر یا استفاده میکنند توسط سازمانهای غیرمتمرکز اداره میشوند. این لایهای از کنترل جامعه را معرفی میکند که در مالی سنتی غایب است. توکنهای حاکمیتی اغلب برای تسهیل این فرآیند استفاده میشوند و به ذینفعان صدا در آینده پروتکل میدهند.

رأیگیری و بهروزرسانیهای پروتکل

توکنهای حاکمیتی به دارندگان حق رأی در پیشنهادها را میدهند. این پیشنهادها میتواند از تنظیم مدلهای نرخ بهره و نسبتهای وثیقهگذاری تا تخصیص資金 خزانه باشد. این سیستم هدف همترازی منافع کاربران با سلامت بلندمدت پروتکل را دارد.

برای مثال، اگر یک پروتکل وامدهی نیاز به افزودن نوع جدیدی از وثیقه داشته باشد، جامعه روی پارامترها رأی میدهد. این تضمین میکند که تغییرات به صورت یکجانبه توسط گروه کوچکی از افراد داخلی انجام نشود. این حس مالکیت و مسئولیت را در میان شرکتکنندگان پرورش میدهد. اعضای فعال جامعه برای کمک به رشد پروژه انگیزه دارند، زیرا موفقیت پروتکل اغلب با ارزش توکن حاکمیتی همبستگی دارد.

توزیع و ایردراپها

پروژهها اغلب این توکنهای حاکمیتی را از طریق مکانیسمهایی مانند «ایردراپ» توزیع میکنند. ایردراپ شامل ارسال توکنهای رایگان به کاربرانی است که معیارهای خاصی را برآورده کنند، مانند استفاده از پلتفرم یا ارائه نقدینگی. این استراتژی اهداف متعددی را دنبال میکند: پاداش به پذیرندگان اولیه، غیرمتمرکز کردن مالکیت پروتکل و تشویق تعامل آینده.

با توزیع توکنها به پایگاه گستردهای از کاربران فعال، پروژهها میتوانند جامعهای از ذینفعان باانگیزه را راهاندازی کنند. این اغلب به عنوان راهی برای «بازاریابی» پروژه در حالی که همزمان ساختار حاکمیتی غیرمتمرکز میسازد، دیده میشود. با این حال، کاربران باید از رفتارهای سفتهبازی اطراف این رویدادها محتاط باشند. هدف نهایی ایجاد اکوسیستم پایداری است که در آن جامعه به طور فعال پارامترهایی را که ثبات و امنیت داراییهای پولی را حفظ میکنند، مدیریت کند.

رابط کاربری پول غیرمتمرکز

برای فرد متوسط، تعامل با این سیستمهای فنی پیچیده نیاز به پلی دارد. اینجا جایی است که برنامههای غیرمتمرکز یا dAppها وارد میشوند. یک dApp رابط کاربری دوستانه ارائه میدهد که کیف پول دیجیتال شخص را به قراردادهای هوشمند زیربنایی متصل میکند.

اتصال به بلاکچین

برای استفاده از استیبلکوین یا وامدهی داراییها، کاربر کیف پول خود را به dApp متصل میکند. کیف پول کلیدهای خصوصی کاربر را نگه میدارد و تراکنشها را امضا میکند. dApp به عنوان فرانتاند عمل میکند و موجودیها، نرخهای بهره و گزینههای تراکنش را نمایش میدهد. این منطق پیچیده بلاکچین را به دکمهها و فرمهایی ترجمه میکند که برای کاربران وب آشنا هستند.

این اتصال «بدون مجوز» است، به این معنا که dApp دادههای کاربر را ذخیره نمیکند یا نیاز به حساب ورود سنتی ندارد. آدرس کیف پول کاربر به عنوان هویت او عمل میکند. این تنظیم تضمین میکند که کاربران همیشه کنترل کامل داراییهای خود را حفظ کنند. آنها نیازی به واریز資金 به حساب بانکی dApp ندارند؛ در عوض، تعاملات خاصی با قرارداد هوشمند را مستقیماً از حضانت خودشان授权 میدهند.

قابلیت تأیید و شفافیت

یکی از مزایای کلیدی استفاده از dAppها شفافیت است. از آنجایی که بکاند روی بلاکچین عمومی اجرا میشود، تاریخچه عملیات برنامه تغییرناپذیر و برای همه可见 است. کاربران میتوانند تأیید کنند که یک بازی «قابل اثبات عادلانه» است یا پروتکل وامدهی واقعاً وثیقهای را که ادعا میکند نگه میدارد.

این در تضاد شدید با اپهای سنتی است که منطق بکاند روی سرورهای خصوصی پنهان است. در جهان غیرمتمرکز، کاربران میتوانند آدرس قرارداد را بررسی کنند و کد را ببینند (اگر مهارت فنی داشته باشند) یا به审计های جامعه تکیه کنند. این شفافیت نوع متفاوتی از اعتماد میسازد—یکی مبتنی بر تأیید نه شهرت. این پروتکلها را مجبور به عمل صادقانه میکند، زیرا هر انحرافی از کد بلافاصله روی دفتر کل عمومی可见 است.

نتیجهگیری

ظهور استیبلکوینها و اکوسیستم مالی غیرمتمرکز، بازتصویرسازی اساسی زیرساخت پولی را نشان میدهد. با استفاده از قراردادهای هوشمند، این سیستمها فرآیندهای پیچیده وامدهی، قرضگیری و مبادله را اتوماتیک میکنند. آنها واسطهها را با کد شفاف جایگزین میکنند و سیستمی مالی ایجاد میکنند که برای هر کسی با کیف پول دیجیتال باز است. توانایی ایجاد ارزش پایدار از طریق وثیقهگذاری بیش از حد، پایه لازم برای اقتصاد دیجیتال قابل اعتماد را فراهم میکند و به کاربران اجازه میدهد در برابر نوسانات هج کنند در حالی که به خدمات مالی جهانی دسترسی دارند.

با این حال، این نوآوری بدون خطرات نیست. وابستگی به نرمافزار ریسکهای باگ، بهرهبرداری و رفتار مخرب را معرفی میکند که در بانکداری سنتی کمتر شایع است. کاربران باید این منظره را با احتیاط طی کنند، منابع را تأیید کنند و مکانیسمهای پروتکلهایی که استفاده میکنند را درک کنند. با وجود این چالشها، مسیر دیفای آیندهای را پیشنهاد میکند که دسترسی مالی عادلانهتر و کارآمدتر است. با بلوغ فناوری و ادامه سختسازی امنیت پروتکلها توسط جوامع منبع باز، نقش پول غیرمتمرکز پایدار احتمالاً رشد خواهد کرد و جایگزین محکمی برای سیستمهای مالی قدیمی ارائه میدهد.

مالکیت مالی واقعی به شما قدرت میدهد بانک خودتان باشید، اما نیاز به هوشیاری، آموزش و مدیریت ریسک دقیق دارد.