منظره داراییهای دیجیتال تا سال ۲۰۲۵ به طور قابل توجهی تکامل یافته است. با رشد پذیرش ارزهای دیجیتال، زیرساختهای پشتیبان آن مجبور به بلوغ سریع شدهاند. برای معاملهگران و سرمایهگذاران، نگرانی اصلی از دسترسی ساده به امنیت سختگیرانه تغییر یافته است. انتخاب یک پلتفرم دیگر فقط درباره کارمزدهای پایین یا انتخاب گسترده آلتکوینها نیست. اساساً درباره ایمنی وجوه است.

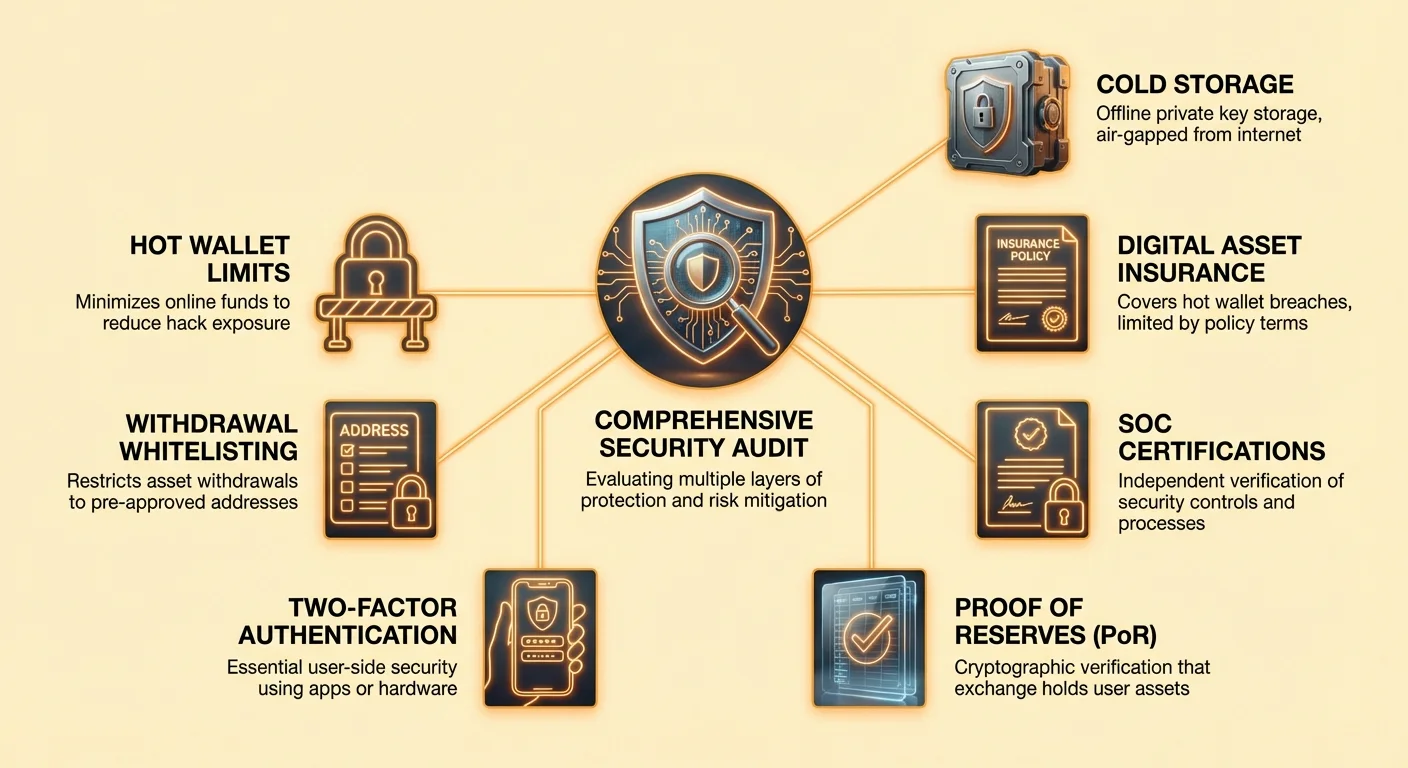

یک ممیزی امنیتی جامع از یک پلتفرم کریپتو شامل تجزیه چندین لایه حفاظتی است. این امر از نحوه مدیریت امانتداری کیف پول توسط صرافی تا سیاستهای بیمهای که حفظ میکند، متغیر است. درک استراتژیهای کاهش ریسک برای هر کسی که در این اکوسیستم پیچیده پیمایش میکند، ضروری است. کاربران باید فراتر از ادعاهای بازاریابی بروند و واقعیتهای فنی و عملیاتی که داراییهای دیجیتال را ایمن نگه میدارند، درک کنند.

مبانی امانتداری کیف پول

امانتداری مهمترین مفهوم در امنیت ارزهای دیجیتال است. این به کسی اشاره دارد که کلیدهای خصوصی کنترلکننده داراییهای دیجیتال را در اختیار دارد. در محیط صرافی متمرکز، پلتفرم معمولاً به عنوان امانتدار عمل میکند. آنها کلیدها را به نمایندگی از کاربر نگه میدارند. این مدل شبیه بانکداری سنتی است، جایی که بانک پول نقد را ایمن میکند.

با این حال، این راحتی با ریسک طرف مقابل همراه است. اگر صرافی هک شود یا وجوه را بد مدیریت کند، داراییهای کاربر آسیبپذیر است. این واقعیت صنعت را به سمت شیوههای امانتداری شفافتر سوق داده است. کاربران باید تعیین کنند که آیا با واگذاری کنترل به طرف سوم راحت هستند یا پلتفرمهایی را ترجیح میدهند که راهحلهای غیرامانتدار ارائه میدهند.

مدلهای امانتدار در برابر غیرامانتدار

صرافیهای متمرکز (CEX) عموماً بر اساس مدل امانتدار عمل میکنند. وقتی Bitcoin یا Ethereum واریز میکنید، آن را به کیف پولی که توسط صرافی کنترل میشود، منتقل میکنید. پلتفرم سپس حساب داخلی شما را با IOU متناظر اعتباردهی میکند. این امکان معامله با سرعت بالا و نقدینگی فوری را فراهم میکند. این نیاز به مدیریت کلیدهای خصوصی پیچیده توسط کاربران برای هر معامله را حذف میکند.

در مقابل، صرافیهای غیرامانتدار یا غیرمتمرکز (DEX) وجوه کاربر را نگه نمیدارند. کاربران مستقیماً از کیف پولهای شخصی خود معامله میکنند. این با فلسفه «کلیدهایت نیست، سکههایت نیست» همخوانی دارد. در حالی که این ریسک هک پلتفرم مرکزی را کاهش میدهد، تمام بار امنیت را بر دوش فرد میگذارد. اگر کاربر کلید خصوصی خود را از دست بدهد یا قربانی کلاهبرداری فیشینگ شود، هیچ پشتیبانی مشتری برای بازیابی وجوه وجود ندارد.

نوآوریهای خودامانتداری کمکی

یک رویکرد ترکیبی برای پر کردن شکاف بین امنیت و راحتی ظهور کرده است. این اغلب «خودامانتداری کمکی» نامیده میشود. در این مدل، کاربر کنترل کلیدهای خصوصی را حفظ میکند، اما پلتفرم مکانیسم بازیابی فراهم میکند. این پیشرفت قابل توجهی برای کاهش ریسک است. بزرگترین ترس خودامانتداری را برطرف میکند: از دست دادن کلید خصوصی.

برای مثال، برخی پلتفرمها اکنون خدمات خزانه ارائه میدهند. اینها به کاربران اجازه میدهند دو کلید از سه کلید را در تنظیم چندامضایی نگه دارند. کاربر کلید اصلی را نگه میدارد. یک کلید پشتیبان توسط طرف سوم مورد اعتماد یا خود کاربر نگه داشته میشود. پلتفرم کلید سوم را برای همامضا کردن تراکنشها یا کمک به بازیابی نگه میدارد. این ساختار تضمین میکند که پلتفرم بدون کاربر نمیتواند وجوه را جابهجا کند، اما کاربر در صورت از دست دادن کلید، رها نمیشود.

| نوع امانتداری | کنترل کلید | ریسک اصلی |

|---|---|---|

| امانتدار | صرافی | ورشکستگی پلتفرم یا هک |

| غیرامانتدار | کاربر | خطای کاربر یا از دست دادن کلید |

| کمکی | مشترک/کاربر | شکست حاکمیت |

پروتکلهای ذخیره سرد

استاندارد طلایی برای ایمنسازی داراییهای دیجیتال در هر صرافی، ذخیره سرد است. این به نگه داشتن کلیدهای خصوصی مرتبط با کیف پولهای ارز دیجیتال کاملاً آفلاین اشاره دارد. آنها روی سختافزاری ذخیره میشوند که air-gapped است، به این معنا که هرگز به اینترنت متصل نمیشود. این داراییها را در برابر تلاشهای هک از راه دور مصون میکند.

صرافیهای برتر معمولاً اکثریت قریب به اتفاق وجوه کاربر را در ذخیره سرد نگه میدارند. استاندارد صنعت اغلب دیکته میکند که ۹۵٪ تا ۹۸٪ داراییها باید آفلاین نگه داشته شوند. تنها درصد کمی در «کیف پولهای گرم» (کیف پولهای آنلاین) برای تسهیل نقدینگی معاملاتی فوری و برداشتها باقی میماند.

توزیع جغرافیایی کلیدها

ذخیره سرد مؤثر فراتر از دستگاههای آفلاین ساده است. اغلب شامل سیستم پیچیده توزیع جغرافیایی است. کلیدهای خصوصی، یا تکههای کلیدها در تنظیم چندامضایی، در خزانههای امن در مکانهای فیزیکی مختلف ذخیره میشوند. این ریسکهای مرتبط با سرقت فیزیکی، بلایای طبیعی یا بیثباتی سیاسی محلی را کاهش میدهد.

هنگام ممیزی یک پلتفرم، به جزئیات معماری ذخیره سرد آنها توجه کنید. آیا از ماژولهای امنیتی سختافزاری (HSM) گواهیشده FIPS استفاده میکنند؟ آیا مکانهای ذخیره مخفی نگه داشته میشوند؟ امنترین پلتفرمها از مجوز چندامضایی برای انتقالهای ذخیره سرد استفاده میکنند. این به معنای آن است که انتقال وجوه از ذخیره سرد به کیف پول گرم نیاز به تأیید از چندین پرسنل مجاز، اغلب ساکن در مناطق زمانی مختلف، دارد.

مدیریت ریسک کیف پول گرم

در حالی که ذخیره سرد بخش عمده داراییها را حفاظت میکند، کیف پولهای گرم برای عملیات روزانه ضروری هستند. این کیف پولها به اینترنت متصل هستند تا برداشتها و واریزها را به طور خودکار پردازش کنند. چون آنلاین هستند، بردار حمله اصلی برای هکرها را تشکیل میدهند. ایمنسازی این کیف پولها نبرد مداوم شامل رمزنگاری پیشرفته و نظارت است.

برای کاهش ریسک، صرافیها مقدار وجوه نگهداشتهشده در کیف پولهای گرم را محدود میکنند. آنها اغلب از اسکریپتهای خودکار استفاده میکنند که اگر درخواستهای برداشت از حد معینی فراتر رود، هشدار فعال میکنند. اگر نفوذی تشخیص داده شود، سیستم میتواند کیف پول گرم را به طور خودکار منجمد کند تا از ضررهای بیشتر جلوگیری کند. این تعادل بین نقدینگی و امنیت، ضربان عملیاتی یک صرافی کریپتو است.

نقش بیمه در کریپتو

بیمه در بخش ارزهای دیجیتال موضوع پیچیدهای است که اغلب اشتباه درک میشود. تمایز بین بیمه برای ارز فیات (مانند USD) و بیمه برای داراییهای دیجیتال حیاتی است. بسیاری از کاربران فرض میکنند که چون صرافی به «بیمه» اشاره میکند، تمام وجوه آنها پوشش داده شده است. این به ندرت صادق است.

حفاظتهای ارز فیات

برای صرافیهایی که در حوزههایی مانند ایالات متحده فعالیت میکنند، موجودیهای ارز فیات ممکن است واجد شرایط بیمه FDIC باشند. این پوشش فقط به موجودی US Dollar در حساب کاربر اعمال میشود، نه ارز دیجیتال. این کاربر را در صورت شکست بانک نگهدارنده دلارها حفاظت میکند. این از شکست خود صرافی کریپتو حفاظت نمیکند و ضررهای ناشی از هک داراییهای دیجیتال را پوشش نمیدهد.

حد بیمه FDIC معمولاً تا ۲۵۰٬۰۰۰ دلار برای هر فرد است. وقتی صرافی ادعا میکند این را ارائه میدهد، معمولاً به این معناست که وجوه فیات کاربر را در حسابهای امانی «pass-through» در بانکهای بیمهشده ذخیره میکنند. این لایه حیاتی حفاظت برای معاملهگرانی است که موجودی نقدی بزرگ روی پلتفرم نگه میدارند و منتظر افت برای خرید هستند.

سیاستهای بیمه دارایی دیجیتال

بیمه کردن ارز دیجیتال بسیار دشوارتر و گرانتر از بیمه نقدی است. در نتیجه، پوشش جامع برای تمام داراییهای کاربر نادر است. اکثر پلتفرمهایی که بیمه دارایی دیجیتال دارند، فقط وجوه نگهداشتهشده در کیف پولهای گرم خود را پوشش میدهند. این پوشش برای جبران صرافی (و در نتیجه کاربران) در صورت نفوذ به کیف پول آنلاین طراحی شده است.

داراییهای نگهداشتهشده در ذخیره سرد به ندرت توسط بیمهگران تجاری ثالث بیمه میشوند به دلیل ارزش عظیم درگیر. در عوض، صرافیها به امنیت فیزیکی معماری ذخیره سرد تکیه میکنند. برخی پلتفرمها صندوقهای حفاظتی داخلی خود را تأسیس کردهاند. اینها استخرهایی از داراییها هستند که به طور خاص برای پوشش ضررهای کاربر در رویدادهای شدید کنار گذاشته شدهاند و به طور مؤثر به عنوان خودبیمه عمل میکنند.

انطباق نظارتی و ممیزیها

وضعیت نظارتی نشانگر قوی تعهد یک پلتفرم به امنیت است. صرافیهایی که در حوزههای سختگیرانه فعالیت میکنند باید به استانداردهای امنیتی دقیق پایبند باشند. برای مثال، دریافت BitLicense در نیویورک یا ثبت در مقامات رفتار مالی در اروپا نیاز به اثبات پروتکلهای امنیت سایبری قوی توسط صرافی دارد.

گواهیهای SOC

یکی از سختگیرانهترین استانداردها برای یک شرکت فناوری، گواهی کنترل سازمان خدمات (SOC) است. ممیزی SOC 1 Type 2 بر کنترلهای داخلی شرکت بر گزارشدهی مالی تمرکز دارد. ممیزی SOC 2 Type 2 سیستمهای اطلاعاتی سازمان مرتبط با امنیت، در دسترس بودن، یکپارچگی پردازش، محرمانگی و حریم خصوصی را ارزیابی میکند.

وقتی صرافی این ممیزیها را تکمیل میکند، به معنای آن است که طرف سوم مستقل فرآیندهای امنیتی آنها را در طول یک دوره زمانی تأیید کرده است. این متفاوت از بررسی «نقطه در زمان» است. ثابت میکند که صرافی به طور مداوم قوانین امنیتی خود را رعایت میکند. برای سرمایهگذاران نهادی و معاملهگران آگاه به امنیت، گواهی SOC اغلب الزامی غیرقابل مذاکره است.

اثبات ذخایر (PoR)

پس از شکستهای برجسته صنعت، اثبات ذخایر (PoR) به تقاضای استاندارد از کاربران تبدیل شده است. PoR روشی برای تأیید است که صرافی واقعاً داراییهایی را که ادعا میکند به نمایندگی از مشتریان نگه میدارد، در اختیار دارد. این از شیوه خطرناک بانکداری ذخیره کسری جلوگیری میکند، جایی که صرافی ممکن است وجوه کاربر را بدون رضایت قرض دهد.

یک ممیزی PoR مناسب از ساختار رمزنگاری به نام Merkle Tree استفاده میکند. این به کاربران اجازه میدهد به طور مستقل تأیید کنند که موجودی حساب خاص آنها در snapshot کل بدهیها گنجانده شده است. حیاتی است که صرافی همچنین ثابت کند کنترل آدرسهای کیف پول on-chain نگهدارنده داراییها را دارد. داشبوردهای شفافیت که در زمان واقعی بهروزرسانی میشوند، به ویژگی تمایزدهنده برای پلتفرمهای برتر تبدیل شدهاند.

ویژگیهای امنیتی سمت کاربر

حتی امنترین صرافی نمیتواند از کاربری که حساب خود را به خطر میاندازد، حفاظت کند. بنابراین، ابزارهایی که صرافی برای امنیت حساب شخصی فراهم میکند، بخش حیاتی هر ممیزی است. حداقل استاندارد احراز هویت دو عاملی (2FA) است. با این حال، نوع 2FA اهمیت زیادی دارد.

روشهای احراز هویت دو عاملی

۲FA مبتنی بر SMS بهتر از هیچچیز است، اما در برابر حملات تعویض سیمکارت آسیبپذیر است. در این سناریو، هکر اپراتور موبایل را فریب میدهد تا شماره تلفن قربانی را به سیمکارت جدیدی منتقل کند. این کار به مهاجم اجازه میدهد کدهای ۲FA را رهگیری کند.

صرافیهای امن از برنامههای احراز هویت (مانند Google Authenticator) یا کلیدهای امنیتی سختافزاری (مانند YubiKey) پشتیبانی و تشویق میکنند. کلیدهای سختافزاری بالاترین سطح حفاظت را ارائه میدهند. آنها نیاز به در اختیار داشتن فیزیکی دستگاه برای ورود دارند. پلتفرمهایی که امنیت را اولویت قرار میدهند، اغلب به کاربران اجازه میدهند بازیابی SMS را کاملاً غیرفعال کنند تا این حلقه آسیبپذیری را ببندند.

لیست سفید برداشت

لیست سفید آدرسها ویژگی قدرتمندی برای جلوگیری از سرقت است. هنگامی که فعال شود، این ویژگی برداشتهای ارز دیجیتال را به آدرسهای خاصی که کاربر قبلاً تأیید کرده محدود میکند. افزودن آدرس جدید به لیست سفید معمولاً دوره خنکسازی مانند ۲۴ یا ۴۸ ساعت را فعال میکند.

اگر هکری به حساب دسترسی پیدا کند، نمیتواند بلافاصله وجوه را به کیف پول خود منتقل کند. ابتدا باید آدرس خود را اضافه کند و منتظر پایان تأخیر بماند. این زمان به مالک قانونی اجازه میدهد اعلان را دریافت کند، نفوذ را تشخیص دهد و حساب را قبل از از دست رفتن وجوه مسدود کند.

مکانیسمهای ضد فیشینگ

فیشینگ همچنان یکی از رایجترین روشهای از دست رفتن وجوه کاربران است. هکرها ایمیلهایی ارسال میکنند که به نظر از صرافی میآیند و کاربران را فریب میدهند تا اطلاعات ورود را افشا کنند. برای مقابله با این، پلتفرمهای امن کدهای ضد فیشینگ ارائه میدهند.

کد ضد فیشینگ یک کلمه یا عدد منحصربهفرد است که توسط کاربر انتخاب میشود. این کد در هر ایمیل مشروعی که صرافی ارسال میکند ظاهر میشود. اگر کاربر ایمیلی دریافت کند که ادعا میکند از پلتفرم است اما این کد را ندارد، بلافاصله میداند جعلی است. این مرحله تأیید ساده بسیاری از حملات مهندسی اجتماعی را خنثی میکند.

امنیت انواع مختلف صرافیها

معماری یک صرافی پروفایل ریسک آن را تعیین میکند. ممیزیهای امنیتی باید برای نوع خاص پلتفرم مورد استفاده سفارشی شوند. آنچه برای یک نهاد متمرکز کار میکند، برای شبکه همتا به همتا適用 ندارد.

صرافیهای متمرکز (CEX)

صرافیهای متمرکز نقدینگی بالا و ابزارهای معاملاتی پیشرفته ارائه میدهند. ریسک امنیتی اصلی آنها تمرکز وجوه است. چون میلیاردها دلار دارایی نگهداری میکنند، هدفهای ارزشمندی برای گروههای هک پیشرفته هستند. امنیت CEX به شدت به زیرساخت داخلی، بررسی کارکنان و سیاستهای ذخیره سرد وابسته است. کاربران باید به شایستگی و صداقت نهاد اعتماد کنند.

صرافیهای غیرمتمرکز (DEX)

DEXها از طریق قراردادهای هوشمند روی بلاکچین عمل میکنند. آنها امانتداری وجوه را بر عهده نمیگیرند. ریسک امنیتی اینجا از شرکت به کد منتقل میشود. اگر قرارداد هوشمند حاوی باگ یا آسیبپذیری باشد، هکرها میتوانند استخرهای نقدینگی را خالی کنند. کاربران DEXها همچنین باید مراقب «توکنهای جعلی» و تأییدهای قرارداد مخرب باشند که میتواند کیف پولهای شخصی آنها را به خطر بیندازد.

| ویژگی | ریسک CEX | ریسک DEX |

|---|---|---|

| امانتداری | ریسک شخص ثالث | خطای خودامانتداری |

| خرابی فنی | نفوذ سرور | باگ قرارداد هوشمند |

| مقررات | توقیف/مسدودسازی | بهرهبرداری از پروتکل |

پلتفرمهای همتا به همتا (P2P)

پلتفرمهای P2P خریداران و فروشندگان را مستقیماً به هم متصل میکنند. پلتفرم معمولاً به عنوان سرویس امانت عمل میکند. ریسک اصلی در معاملات P2P مهندسی اجتماعی و کلاهبرداری بین شرکتکنندگان است. برای مثال، خریدار ممکن است ادعا کند پرداخت فیات ارسال کرده در حالی که نکرده است. امنیت در پلتفرمهای P2P به سیستمهای حل اختلاف قوی و امتیازهای اعتباری وابسته است نه خزانههای ذخیره سرد.

تحلیل کارمزدهای معاملاتی و امنیت

اغلب همبستگی بین ساختار کارمزدها و سرمایهگذاریهای امنیتی وجود دارد. حفظ زیرساخت امنیتی قوی هزینهبر است. نیاز به استخدام کارشناسان امنیت سایبری برتر، پرداخت برای ممیزیهای خارجی، حفظ سیاستهای بیمه و ارتقای سختافزار دارد.

صرافیهایی با کارمزدهای بسیار پایین ممکن است در این هزینههای نامرئی صرفهجویی کنند. در حالی که کارمزدهای رقابتی برای سودآوری مهم است، کاربران باید از پلتفرمهایی که بیش از حد ارزان به نظر میرسند محتاط باشند. کارمزدهای پرداختی در صرافی معتبر بخشی از حفاظت داراییهای ذخیرهشده را تأمین میکند.

امنیت واریز و برداشت

نقطهای که پول وارد یا خارج از صرافی میشود، نقطه بحرانی امنیتی است. پلتفرمهای امن بررسیهای سختگیرانهای در این فرآیندها اعمال میکنند. برای واریزها، این ممکن است شامل انتظار برای تعداد کافی تأیید بلاکچین برای جلوگیری از حملات دوبار خرج کردن باشد.

برای برداشتها، صرافیها ممکن است برای تراکنشهای بزرگ بررسی دستی انجام دهند. اگر کاربر سعی کند بخش قابل توجهی از پرتفوی خود را برداشت کند، تراکنش ممکن است برای تأیید انسانی علامتگذاری شود. این میتواند تأخیر ایجاد کند، اما به عنوان مانع نهایی در برابر تخلیه غیرمجاز حسابها عمل میکند.

تجارت بین حریم خصوصی و امنیت

در فضای کریپتو تنش ذاتی بین حریم خصوصی و امنیت وجود دارد. نهادهای نظارتی پروتکلهای سختگیرانه Know Your Customer (KYC) و Anti-Money Laundering (AML) را فشار میدهند. اینها نیاز به ارسال مدارک هویتی دولتی و اسکن صورت دارند.

از دیدگاه امنیتی، KYC به بازیابی حسابها و ردیابی هکرها کمک میکند. اگر وجوه دزدیده شود، نیروهای انتظامی شانس بهتری برای ردیابی آنها در اکوسیستم تأیید هویت دارند. با این حال، این نیز honeypot دادههای شخصی ایجاد میکند. اگر پایگاه داده کاربران صرافی هک شود، کاربران در معرض سرقت هویت قرار میگیرند.

صرافیهای ناشناس

صرافیهای ناشناس یا «بدون KYC» حریم خصوصی کاربر را اولویت میدهند. آنها برای معامله نیاز به تأیید هویت ندارند. در حالی که این حریم خصوصی دادههای شخصی را حفظ میکند، شبکه ایمنی بازیابی حساب را حذف میکند. اگر اعتبارهای خود را در صرافی ناشناس از دست بدهید، راهی برای اثبات مالکیت حساب وجود ندارد. علاوه بر این، این پلتفرمها ریسکهای نظارتی بالاتری دارند و ممکن است بدون هشدار توسط مقامات تعطیل شوند و وجوه کاربران را به دام بیندازند.

نقش پشتیبانی مشتری در امنیت

پشتیبانی مشتری پاسخگو جزء حیاتی ممیزی امنیتی است. در صورت نقض مشکوک، زمان حیاتی است. کاربر باید بتواند بلافاصله با صرافی تماس بگیرد تا عملیات را مسدود کند.

پلتفرمهایی که صرفاً به رباتهای خودکار وابستهاند یا زمان پاسخ ایمیل کندی دارند، ریسک امنیتی ایجاد میکنند. بهترین صرافیها پشتیبانی زنده ۲۴/۷ ارائه میدهند. آنها تیمهای امنیتی اختصاصی آموزشدیده برای مدیریت موارد به خطر افتادن حساب دارند. آزمایش پاسخگویی پشتیبانی قبل از تعهد وجوه قابل توجه، گام محتاطانهای برای هر معاملهگری است.

ارزیابی شهرت و تاریخچه پلتفرم

تاریخچه صرافی نشانگر عملی از قابلیت اعتماد آینده آن است. ممیزی امنیتی باید بررسی حوادث گذشته را شامل شود. آیا صرافی تاکنون هک شده؟ اگر بله، چگونه مدیریت کرد؟ آیا کاربران را از وجوه خود جبران کرد یا ضررها را تقسیم کرد؟

برخی از معتبرترین پلتفرمهای صنعت بیش از یک دهه بدون نقض امنیتی عمده عمل کردهاند. این ماندگاری فرهنگ امنیتی و زیرساخت آزمایششده را نشان میدهد. برعکس، پلتفرمهای جدید با بازده بالا اما بدون سابقه باید با احتیاط شدید接近 شوند.

شفافیت و دادههای واقعیزمان

در عصر مدرن کریپتو، شفافیت یک ویژگی امنیتی است. کاربران باید به دنبال پلتفرمهایی باشند که دادههای واقعیزمان در مورد وضعیت سیستم، موجودی کیف پولها و ارزش صندوق بیمه ارائه میدهند. فناوری بلاکچین این سطح از باز بودن را امکانپذیر میکند.

صرافیهایی که «جعبههای سیاه» عمل میکنند و عملیات داخلیشان مبهم است، به طور فزایندهای پرریسک دیده میشوند. صرافیهای بورسی تحت نظارت و گزارشدهی مالی اضافی قرار دارند که لایهای از شفافیت را اضافه میکند که در شرکتهای خصوصی یافت نمیشود.

نتیجهگیری

انجام ممیزی امنیتی شخصی از یک پلتفرم کریپتو گام لازم برای هر سرمایهگذاری است. چشمانداز ۲۰۲۵ گزینههای متنوعی از محیطهای کاملاً امانی و بیمهشده تا پروتکلهای خودامانی و متمرکز بر حریم خصوصی ارائه میدهد. انتخاب درست به تحمل ریسک و مهارت فنی فرد بستگی دارد. با این حال، موارد غیرقابل مذاکره مانند ذخیره سرد، ۲FA و شفافیت همیشه باید وجود داشته باشند.

در نهایت، امنیت مسئولیت مشترک است. صرافی باید زیرساخت، بیمه و ممیزیها را فراهم کند. کاربر باید از ابزارهای ارائهشده مانند کلیدهای سختافزاری و لیست سفید استفاده کند و بهداشت سایبری خوب را رعایت کند. با درک مکانیسمهای امانتداری و ظرایف کاهش ریسک، معاملهگران میتوانند بازار کریپتو را با اعتماد و تابآوری پیمایش کنند.

امنیت واقعی در کریپتو از درک دقیق اینکه چه کسی کلیدهای شما را نگه میدارد و تأیید حفاظتهای موجود ناشی میشود.