در اقتصاد دیجیتال، عبارت «کلیدهایت نیست، سکههایت نیست» به عنوان یک اصل اساسی امنیت عمل میکند. این امر طرفداری از نگهداری شخصی را ترویج میدهد، یعنی تمرین نگهداری کلیدهای خصوصی کریپتوگرافیک خودتان و حفظ کنترل مطلق بر داراییهایتان.

با این حال، واقعیت چشمانداز کریپتو این است که صرافیهای متمرکز (CEXها) ضروری هستند. آنها به عنوان دروازههای اساسی عمل میکنند—ورودیها و خروجیها—که به شما اجازه میدهند ارز فیات (مانند USD یا EUR) را به کریپتو تبدیل کنید، یا به سرعت بین داراییهای دیجیتال مختلف معامله کنید. برای بسیاری از کاربران، صرافیها نقدینگی، سرعت و تجربه کاربری مورد نیاز برای معامله فعال و خریدهای اولیه را ارائه میدهند.

بنابراین، برای هر کسی که جدی در مدیریت ثروت دیجیتال است، سؤال صرفاً آیا باید از صرافی متمرکز استفاده کنید، بلکه چگونه میتوانید از آن به طور امن استفاده کنید. این راهنما یک نقشه راه عملگرایانه و متمرکز بر امنیت برای کاهش ریسک هنگام اعتماد به صرافی طرف ثالث با資金هایتان ارائه میدهد، و اطمینان حاصل میکند که برای آسیبپذیریهای منحصربهفرد ذاتی در خدمات امانی آماده هستید. ما فراتر از ایدهآل ۱۰۰٪ خودحاکمیتی میرویم تا بر بهترین شیوههای ضروری برای به حداقل رساندن قرارگیری در معرض خطر و حفاظت از داراییهایتان در طول «زمان عبور» لازم آنها در یک پلتفرم امانی تمرکز کنیم.

درک امانت و ریسکهای آن

قبل از اجرای پروتکلهای امنیتی، درک دقیق آنچه انجام میدهید هنگام واریز資金 به صرافی و ریسکهایی که با انتخاب راهحل امانی به ارث میبرید، حیاتی است.

تفاوت اصلی: چه کسی کلیدهای خصوصی را نگه میدارد؟

امانت به حفظ و کنترل داراییهایتان اشاره دارد. در دنیای ارزهای دیجیتال، کنترل توسط کلید خصوصی اعطا میشود.

- نگهداری شخصی (غیرامانی): شما کلیدهای خصوصی را نگه میدارید. این به معنای آن است که فقط شما میتوانید تراکنشها را تأیید کنید. اگر کلیدهایتان را از دست بدهید،資金هایتان از بین میرود؛ اگر کلیدهایتان را به درستی ایمن کنید، هیچ کس نمیتواند آنها را از شما بگیرد، صرفنظر از آنچه برای هر صرافی یا طرف ثالثی رخ میدهد. مثالها شامل کیفپولهای سختافزاری یا کیفپولهای دسکتاپی است که شما عبارت seed را کنترل میکنید.

- امانت صرافی (امانی): صرافی کلیدهای خصوصی برای آدرسی که داراییهایتان در آن قرار دارد را نگه میدارد. وقتی وارد میشوید، صرافی تراکنشها را به نمایندگی از شما تأیید میکند و資金 را از استخر عظیم داراییهایش برداشت میکند. شما به صرافی اعتماد میکنید تا این کلیدها را مدیریت و ایمن کند و همیشه درخواست برداشت شما را رعایت کند.

ریسک اساسی امانت صرافی ساده است: شما طلبکار غیرامن هستید. اگر صرافی شکست بخورد، هک شود یا سقوط کند، حق شما برای برداشت داراییهایتان به سلامت مالی و صداقت پلتفرم بستگی دارد.

شناسایی تهدیدهای اصلی برای資金های صرافی

وقتی資金 توسط طرف ثالث نگه داشته میشود، پروفایل ریسک از حفاظت از ذخیرهسازی فیزیکی کلیدتان به سمت حفاظت از ساختار نهادی خود تغییر میکند.

۱. ورشکستگی پلتفرم و مدیریت نامناسب

این arguably بزرگترین ریسک فعلی است. اگر صرافی در مدیریت مالی ضعیف عمل کند، بدهی بیش از حد بگیرد یا از資金 مشتریان به طور نامناسب استفاده کند (اغلب به عنوان "rehypothecation" نامیده میشود)، میتواند ورشکست شود. وقتی این اتفاق میافتد، مشتریان اغلب با نبردهای حقوقی طولانی برای بازیابی کسری از داراییهای واریزی خود روبرو میشوند، همانطور که در شکستهای برجسته صرافیهای متعدد دیده شده است.

۲. هکهای نهادی و بهرهبرداریها

در حالی که صرافیهای بزرگ تیمهای امنیتی پیچیدهای استخدام میکنند، آنها همچنان honeypotهای عظیمی برای مجرمان سایبری هستند. یک حمله موفق به کیفپول گرم صرافی یا پایگاه داده متمرکز میتواند منجر به از دست رفتن فوری و غیرقابل بازگشت میلیاردها دلار資金 مشتری شود. امنیت حساب شخصی شما (2FA) نمیتواند شما را در صورت نفوذ به کل زیرساخت صرافی حفاظت کند.

۳. توقیف نظارتی یا لیست سیاه

یک صرافی در چارچوب قانونی عمل میکند. اگر دولت یا ناظر صرافی را غیرقانونی بداند یا توقیف داراییهای مرتبط با افراد یا مناطق خاص را الزامی کند، صرافی ممکن است به طور قانونی مجبور به مسدود یا مصادره資金 شود.

اقدامات امنیتی پایه برای حسابهای امانی

در حالی که هکهای نهادی خارج از کنترل شماست،绝大多数 سرقتهای شخصی کریپتو همچنان به دلیل خطای سمت کاربر رخ میدهد: اعتبارهای به خطر افتاده، رمزهای عبور ضعیف یا عدم اجرای احراز هویت دو عاملی مناسب (2FA). این مراحل دفاع فوری شما در برابر دسترسی غیرمجاز به سرمایه معاملاتیتان هستند.

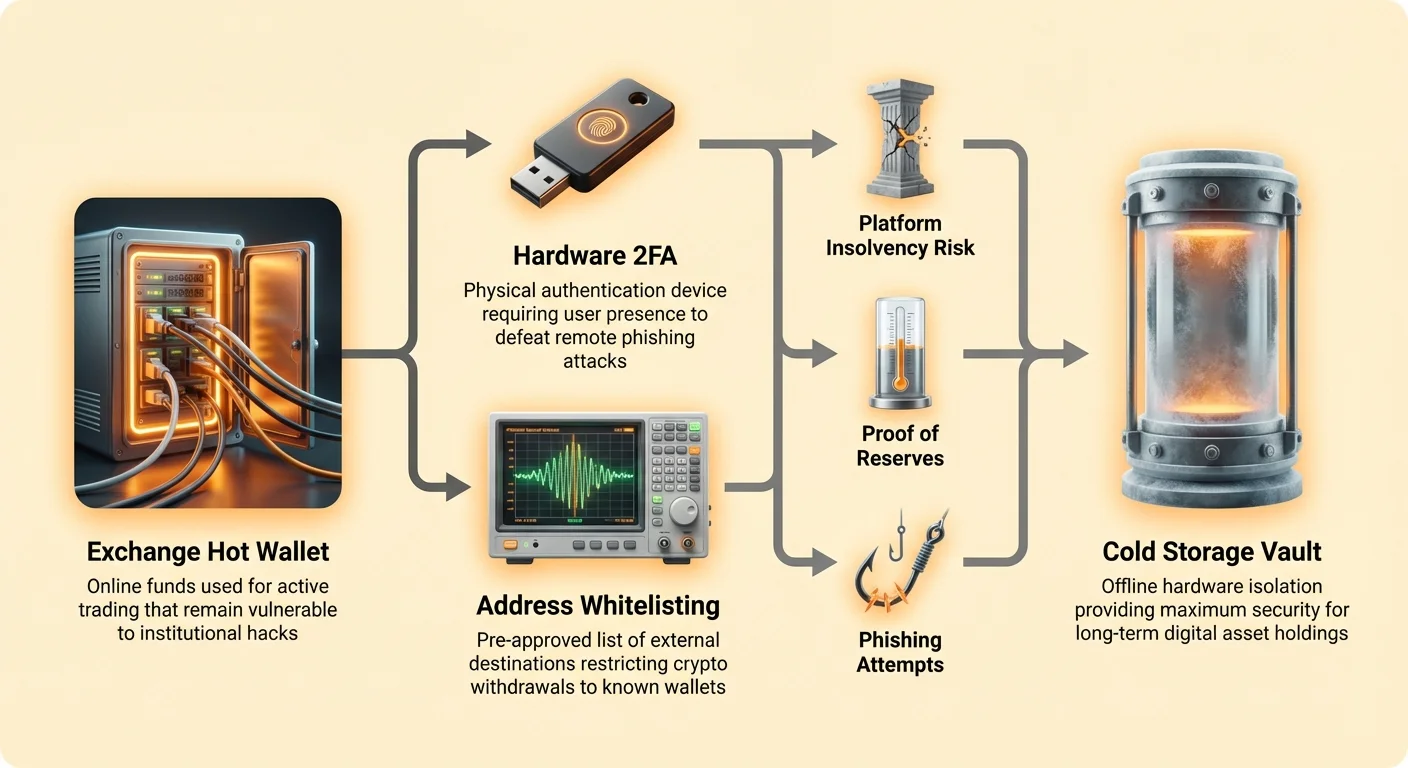

اجرای احراز هویت چندعاملی قوی (2FA)

2FA لایه حفاظتی لازم فراتر از نام کاربری و رمز عبور اضافه میکند. اگر هکری اعتبار ورود شما را بدزدد، همچنان بدون عامل دوم نمیتواند به حساب شما دسترسی پیدا کند.

سلسله مراتب امنیت 2FA:

- غیرقابل قبول (SMS/متن): استفاده از SMS برای 2FA به طور گسترده ناامن در نظر گرفته میشود. حملات SIM-swap به هکرها اجازه میدهد پیامکهای شما را به دستگاهی که کنترل میکنند هدایت کنند و این لایه امنیتی را فوراً دور بزنند.

- قابل قبول (اپهای احراز هویت): اپهای رمز عبور یکبار مصرف مبتنی بر زمان (TOTP) مانند Google Authenticator یا Authy کدهایی را به طور محلی روی گوشی شما تولید میکنند. این بهبود قابل توجهی نسبت به SMS است. بهترین شیوه: اطمینان حاصل کنید که seedهای TOTP خود را به طور امن پشتیبانگیری کنید، در صورتی که گوشیتان را از دست بدهید.

- استاندارد طلایی (کلیدهای امنیتی سختافزاری): دستگاههای فیزیکی مانند YubiKey یا Google Titan Keys از استاندارد FIDO استفاده میکنند و بالاترین سطح امنیت را ارائه میدهند. آنها نیاز به حضور فیزیکی (لمس کلید) برای احراز هویت دارند. کلیدهای سختافزاری در برابر حملات فیشینگ ایمن هستند، زیرا کلید مستقیماً با دامنه وبسایت قانونی ارتباط برقرار میکند. از کلیدهای سختافزاری برای حسابهای اصلی صرافیتان استفاده کنید.

لیست سفید حساب و کنترلهای برداشت

صرافیها ابزارهایی ارائه میدهند که برای کند کردن یا مسدود کردن هکری که به حساب شما دسترسی پیدا کرده طراحی شدهاند. باید این ویژگیها را فوراً فعال و استفاده کنید.

لیست سفید آدرس

این ویژگی به شما اجازه میدهد لیستی از آدرسهای کریپتو خارجی (معمولاً آدرسهای کیفپول نگهداری شخصی خودتان) را از قبل تأیید کنید که میتوانید資金 را به آنها ارسال کنید. اگر هکری حساب شما را به خطر بیندازد، نمیتواند فوراً کریپتو شما را به کیفپول ناشناخته خودش ارسال کند زیرا آدرس برداشت در لیست سفید نیست.

- نکته عملی: لیست سفید آدرس را فوراً فعال کنید. تأخیر امنیتی مورد نیاز (مثلاً ۲۴ یا ۴۸ ساعت) برای افزودن آدرس برداشت جدید تنظیم کنید. این تأخیر پنجره حیاتی برای متوجه شدن فعالیت غیرمجاز و مسدود کردن حساب به شما میدهد.

محدودیتهای برداشت و بررسی سرعت

محدودیتهایی برای حداکثر مبلغی که میتوانید در یک دوره ۲۴ ساعته برداشت کنید تنظیم کنید. در حالی که این ممکن است معاملهگران بزرگ را کمی ناراحت کند، آسیب هکر را قبل از تشخیص نفوذ به شدت محدود میکند.

تسلط بر پیشگیری از فیشینگ و مهندسی اجتماعی

فیشینگ عمل فریب شما برای دادن داوطلبانه اعتبارهایتان است. صرافیها هدف اصلی برای این حملات پیچیده هستند.

- همیشه URL را بررسی کنید: قبل از وارد کردن اعتبارها، تأیید کنید که URL ۱۰۰٪ درست است (مثلاً

exchange.com، نهexchange-login.com). صفحه ورود رسمی را بوکمارک کنید و همیشه از طریق بوکمارک به آن دسترسی پیدا کنید. - هرگز روی لینکهای ایمیل برای ورود کلیک نکنید: صرافیها اغلب اعلانهای ایمیلی ارسال میکنند، اما هرگز روی لینک در ایمیل برای ورود کلیک نکنید. مستقیماً به سایت بروید.

- از ایمیل جداگانه استفاده کنید: از یک آدرس ایمیل منحصربهفرد، قوی و اختصاصی فقط برای حسابهای صرافی کریپتو استفاده کنید. این سطح حمله از نقض دادههای خدمات کمتر امن دیگر را کاهش میدهد.

ارزیابی قابلیت اطمینان و شفافیت صرافی

از آنجا که امنیت資金هایتان به صداقت نهاد بستگی دارد، بخشی از استراتژی کاهش ریسک شما باید شامل بررسی دقیق پلتفرمهایی باشد که انتخاب میکنید.

اثبات ذخایر و مکانیسمهای حسابرسی

پس از چندین سقوط عمده صرافی، تقاضا برای اطمینان قابل تأیید از اینکه صرافیها واقعاً داراییهایی را که ادعا میکنند نگه میدارند، شدت گرفته است.

اثبات ذخایر (PoR) یک روش کریپتوگرافیک است که صرافی ثابت میکند داراییهای کریپتویی که در کیفپولهای ذخیره خود نگه میدارد با یا بیشتر از بدهی به مشتریانش مطابقت دارد. این معمولاً با استفاده از ساختار درخت مرکل به دست میآید و به کاربران اجازه میدهد تعادل خاص خود را در مجموع تأیید شده بدون افشای تعادلهای دیگران تأیید کنند.

- چه چیزی را جستجو کنید: صرافیهایی را انتخاب کنید که به طور منظم گزارشهای اثبات ذخایر حسابرسیشده (ماهانه یا سهماهه) را توسط حسابرسان مستقل معتبر منتشر میکنند. PoR تضمینکننده سلامت مالی نیست (صرافی همچنان میتواند بدهیهای فیات پنهان داشته باشد)، اما شفافیت در مورد داراییهای کریپتویی نگهداشتهشده را فراهم میکند.

پروتکلهای امنیتی داخلی و سیاست ذخیره سرد

صرافیهای معتبر داراییهای مشتریان را بر اساس ریسک به انواع ذخیرهسازی مختلف تفکیک میکنند.

- ذخیره گرم (آنلاین): برای برداشتهای فوری و نقدینگی معامله استفاده میشود. این سریع است اما در برابر هکهای آنلاین آسیبپذیر است. فقط درصد کمی از کل داراییها باید در ذخیره گرم نگه داشته شود.

- ذخیره سرد (آفلاین): روی دستگاههایی کاملاً قطعشده از اینترنت ایمن میشود. این ایمنترین راه برای ذخیره绝大多数資金 مشتریان است.

سؤالات بررسی دقیق: در حالی که جزئیات اختصاصی است، صرافی امن باید به طور واضح درصد資金 مشتریان نگهداشتهشده در ذخیره سرد (ایدهآل ۹۵٪ یا بالاتر) را اطلاعرسانی کند و پروتکلهای چندامضایی قوی و خزانههای جغرافیایی پراکندهای که برای ایمن کردن این کلیدهای آفلاین استفاده میکنند را توصیف کند.

انطباق نظارتی و عوامل جغرافیایی

محیط نظارتی به طور قابل توجهی بر امنیت دارایی و حفاظتهای مصرفکننده تأثیر میگذارد.

- قضاوت مهم است: صرافی تنظیمشده در قضاوت با نظارت مالی سختگیرانه (مانند ایالات متحده، اتحادیه اروپا یا مراکز مالی خاص آسیایی) عموماً گزینههای قانونی بیشتر و پایبندی به استانداردهای AML/KYC نسبت به موجودیت فراساحلی تنظیمنشده ارائه میدهد.

- الزامات KYC: در حالی که برخی کاربران صرافیهای "بدون KYC" (شناخت مشتری شما) را برای حریم خصوصی جستجو میکنند، صرافیهای تنظیمشده KYC را الزامی میکنند دقیقاً زیرا چارچوب قانونی برای مسئولیتپذیری و پیشگیری از کلاهبرداری فراهم میکند که در نهایت لایهای از امنیت نهادی برای資金 واریزی شما اضافه میکند.

ناوبری بیمه، شرایط و سناریوهای زیان

گام حیاتی در به حداقل رساندن ریسک صرافی درک آنچه در بدترین سناریو (شکست پلتفرم یا هک نهادی) رخ میدهد است. تصور غلط رایج این است که صرافیهای کریپتو مانند بانکهای سنتی بیمه هستند.

درک سیاستهای بیمه صرافی

بانکهای سنتی (فیات): در بسیاری از کشورها (مانند ایالات متحده با بیمه FDIC)، واریزهای فیات شما تا حد بالایی بیمه میشود. این بیمه ضررها را در صورت شکست یا ورشکستگی خود بانک پوشش میدهد.

صرافیهای کریپتو: بیمه صرافی بسیار ظریف و اغلب اشتباه تفسیر میشود.

- عملیاتی در مقابل بیمه دارایی کریپتو: بسیاری از صرافیها سیاستهای بیمه تجاری حمل میکنند که ریسکهای عملیاتی داخلی مانند سرقت کارکنان، سهلانگاری شدید یا از دست رفتن فیزیکی سختافزار ذخیره سرد را پوشش میدهد. آنها معمولاً پوشش نمیدهند زیان ناشی از ورشکستگی، نوسانات عظیم بازار یا هکهای گسترده پلتفرم.

- مشخص بودن پوشش: اگر صرافی بیمه را تبلیغ کند، متن ریز سیاست را با دقت بخوانید. اغلب، بیمه فقط بخشی از داراییهای نگهداشتهشده در کیفپولهای گرم را پوشش میدهد، یا سیاست کلی است که نهاد را پوشش میدهد و ممکن است برای پوشش تمام زیانهای مشتریان کافی نباشد.

- فیات در مقابل کریپتو: هر بیمه FDIC یا معادل که صرافی ذکر کند معمولاً فقط به ارز فیات نگهداشتهشده روی پلتفرم اعمال میشود، نه داراییهای دیجیتال شما.

بهترین شیوه: با فرض اینکه ارز دیجیتال واریزی شما روی صرافی در برابر شکست فاجعهبار پلتفرم بیمه نشده عمل کنید. این ذهنیت نیاز به نگهداری شخصی برای holdings بلندمدت را تقویت میکند.

تضمینهای نظارتی در مقابل تضمینهای دارایی کریپتو

هنگام بررسی شرایط خدمات (ToS)، به دقت به نحوه تعریف رابطه مالکیت توسط صرافی نگاه کنید.

در یک کارگزاری سنتی، داراییها برای شما نگه داشته میشوند. در امانت صرافی کریپتو، رابطه میتواند مبهمتر باشد. برخی شرایط اساساً بیان میکنند که پس از واریز کریپتو، صرافی دارایی را نگه میدارد و بدهی بدهی معادل آن مبلغ به شما بدهکار است. این تمایز در جریانهای ورشکستگی حیاتی است، جایی که طلبکاران ساده (کسانی که بدهی به آنها بدهکار است) فقط پس از طلبکاران تضمینشده پرداخت میشوند و اغلب فقط چند سنت به ازای هر دلار دریافت میکنند.

به حداقل رساندن قرارگیری در معرض خطر: مفهوم «زمان عبور»

با توجه به ریسکهای ذاتی امانت طرف ثالث، مؤثرترین استراتژی امنیتی کاهش زمان قرارگیری شماست. این به معنای درمان صرافی به عنوان ایستگاه موقت است، نه خزانه پسانداز دائمی.

تعریف資金 گرم در مقابل جریان کاری ذخیره سرد

ما داراییهای شما را بر اساس هدف فوریشان تعریف میکنیم:

- 資金 گرم (روی صرافی): حداقل مقدار کریپتو یا فیات مورد نیاز برای معامله فعال، سفارشات محدود یا خریدهای فوری. این資金ها در معرض ریسک پلتفرم هستند اما نقدینگی لازم را فراهم میکنند.

- ذخیره سرد (نگهداری شخصی): تمام holdings بلندمدت، پسانداز بازنشستگی یا داراییهایی که قصد فروش یا معامله آنها در آینده نزدیک را ندارید. این資金ها آفلاین در کیفپول سختافزاری ایمن میشوند و کاملاً از هکها یا شکستهای صرافی عایق میشوند.

تعیین برنامه برداشت

برنامه برداشت منظم سنگ بنای مدیریت ریسک برای کاربران صرافی است. نباید تا بحران صبر کنید تا داراییهایتان را جابهجا کنید.

استراتژی: قانون ۸۰/۲۰. یک استراتژی حرفهای رایج حفظ فقط ۱۰-۲۰٪ از کل پرتفوی کریپتو که فعالانه روی صرافی معامله میکنید است. باقیمانده ۸۰-۹۰٪ باید به کیفپول نگهداری شخصی (ایدهآل ذخیره سرد) منتقل شود.

- نکته عملی: هشدار روی حساب صرافیتان تنظیم کنید. اگر تعادل شما از آستانه از پیش تعریفشده (مثلاً ۵۰۰۰ دلار یا معادل سرمایه معامله یک ماه) فراتر رود، برداشت فوری به کیفپول ذخیره سرد خود را اجرا کنید. این را به یک تمرین امنیتی روتین و غیرقابل مذاکره تبدیل کنید.

نقش صرافیها به عنوان ورودی و خروجی فقط

صرافیها را به عنوان ابزارهای تراکنش ببینید، نه بانکها. عملکردهای اصلی و لازم آنها عبارتند از:

- ورودی: تبدیل ارز فیات به کریپتو.

- موتور معامله: تسهیل تعویضهای سریع و نقدشونده بین جفتهای کریپتو مختلف.

- خروجی: تبدیل کریپتو به فیات در صورت لزوم.

هر دارایی که برای این عملکردها فعالانه مورد نیاز نیست باید هرچه سریعتر و به طور روتین از صرافی خارج شود. این رویکرد عملگرایانه راحتی صرافیها را 인정 میکند در حالی که امنیت بلندمدت ارائهشده توسط نگهداری شخصی را اولویتبندی میکند.

نتیجهگیری: تعادل راحتی و کنترل

استفاده از صرافی متمرکز گام لازم برای پیمایش اقتصاد کریپتو مدرن است، اما نیازمند پذیرش درجهای از ریسک امانی است. امنیت واقعی نه با اجتناب کامل از صرافیها، بلکه با به حداقل رساندن آسیبپذیری در حین استفاده از آنها به دست میآید.

با اجرای کنترلهای قوی سمت کاربر (2FA، لیست سفید)، انجام بررسی دقیق دقیق در مورد ایمنی نهادی (اثبات ذخایر، سیاستهای ذخیره سرد)، و مهمتر از همه، مدیریت قرارگیری دارایی از طریق برنامه برداشت منظم، پیشنهاد پرریسک را به فرآیندی قابل مدیریت تبدیل میکنید.

در نهایت، هدف شما باید استفاده از راحتی صرافی برای کسب داراییها باشد، اما بهرهبرداری از نگهداری شخصی برای حفظ کنترل مطلق بر ثروتتان. بهترین دفاع در برابر ریسک متمرکز، تمرکززدایی مداوم و زمانبندیشده داراییهایتان است.