وعده انقلابی اصلی ارزهای دیجیتال، خودمختاری است—توانایی کنترل ثروت خود بدون وابستگی به بانکها، دولتها یا مقامات مرکزی. با این حال، اعمال این کنترل نیازمند اتخاذ یک تصمیم حیاتی و عمیقاً شخصی است: چه کسی کلیدهای داراییهای دیجیتال شما را نگه میدارد؟ این تصمیم به عنوان امانتداری شناخته میشود.

در دنیای مالی سنتی، امانتداری ساده است: بانک شما پولتان را نگه میدارد و به عنوان امانتدار عمل میکند. اگر رمز عبور خود را فراموش کنید، بانک میتواند هویت شما را تأیید کند و دسترسی را بازگرداند. در دنیای کریپتو، این انتخاب بسیار پیچیدهتر است و ریسکهای تغییر زندگی به همراه دارد.

این راهنما فراتر از تعاریف ساده میرود تا امانتداری را به عنوان یک طیف پیوسته قاببندی کند. در یک سر، راحتی اعتماد مطلق به یک طرف سوم (امانتداری متمرکز) قرار دارد؛ در سر دیگر، مسئولیت کنترل مطلق (خودامانتداری). ما تجارتهای اساسی درگیر را تحلیل خواهیم کرد، راهحلهای هیبریدی مدرن مانند محاسبات چندجانبه (MPC) را بررسی میکنیم و چارچوبی برای تصمیمگیری در مورد اینکه داراییهای شما در کجا از این طیف حیاتی قرار گیرد، ارائه میدهیم.

بنیاد: درک مالکیت کریپتو

برای پیمایش صحیح طیف امانتداری، ابتدا باید مکانیکهای رمزنگاری زیربنایی مالکیت را درک کنید. برخلاف حسابهای بانکی که ورودیهایی در یک پایگاه داده متمرکز هستند، مالکیت کریپتو به یک جفت کلید ریاضیاتی مرتبط وابسته است.

کلید خصوصی چیست؟

کلید خصوصی، راز نهایی مورد نیاز برای خرج کردن یا انتقال ارز دیجیتال شماست. آن را مانند ترکیب اصلی گاوصندوق دیجیتال خود تصور کنید. این یک رشته طولانی و پیچیده از کاراکترها است که از نظر ریاضی غیرقابل حدس است.

اگر کسی کلید خصوصی شما را در اختیار داشته باشد، عملاً داراییهای شما را در اختیار دارد، صرفنظر از اینکه چه کسی صاحب کیف پول یا حساب صرافی مرتبط باشد. بنابراین، مهمترین تصمیم در ارزهای دیجیتال، تعیین اینکه چه کسی به این کلید خصوصی دسترسی و کنترل دارد، است.

نقش عبارت بازیابی

از آنجایی که حفظ کردن یا نوشتن یک کلید خصوصی طولانی غیرعملی و مستعد خطا است، کیف پولهای مدرن از یک عبارت بازیابی (یا عبارت Recovery) استفاده میکنند. این معمولاً یک توالی از ۱۲، ۱۸ یا ۲۴ کلمه رایج (مانند "درخت"، "سیب"، "رودخانه"، "اعتماد") است.

مهم است که عبارت بازیابی یک رمز عبور نیست؛ این کلید اصلی است که میتواند به طور ریاضی هر کلید خصوصی و آدرس عمومی مرتبط با کیف پول شما را بازتولید کند. از دست دادن عبارت بازیابی به معنای از دست دادن دائمی دسترسی به資金هایتان است اگر دستگاه حاوی کیف پول را از دست بدهید. به طور مشابه، اگر شخص دیگری عبارت بازیابی شما را پیدا کند، میتواند بلافاصله کل پرتفوی شما را بدزدد.

تعریف تعارض اصلی: ریسک طرف مقابل در برابر ریسک خطای انسانی

انتخاب بین خدمات امانی و غیرامانی، در هسته خود، تصمیمی در مورد این است که کدام نوع ریسک را بهتر میتوانید کاهش دهید. هر مدلی در طیف امانتداری، پذیرش یکی از این دو تهدید اساسی را در بر میگیرد.

ریسک طرف مقابل: خطر اعتماد متمرکز

ریسک طرف مقابل، قرارگیری مالی است که هنگام وابستگی به یک طرف سوم برای اجرای قرارداد یا حفاظت از دارایی با آن روبرو میشوید. در کریپتو، این به معنای اعتماد به یک نهاد متمرکز—معمولاً یک صرافی یا امانتدار تخصصی—برای نگه داشتن امن کلیدهای خصوصی شماست.

نمونههای ریسک طرف مقابل:

- هک صرافیها: اگر پلتفرم متمرکز هک شود (هک، فیشینگ یا سرقت داخلی)، ممکن است تمام داراییها را از دست بدهید، زیرا کلیدهای خصوصی تحت کنترل آنها بود.

- توقیف/مسدودسازی نظارتی: اگر پلتفرم با چالشهای قانونی، ورشکستگی یا اقدامات نظارتی در یک حوزه قضایی خاص روبرو شود، حساب شما ممکن است مسدود شود و از برداشت داراییهایتان جلوگیری شود، حتی اگر هیچ کار اشتباهی نکرده باشید.

- تقصیر/ورشکستگی: اگر امانتدار ورشکست شود (مانند آنچه در سقوطهای بازار ۲۰۲۲ دیده شد)، داراییهای شما ممکن است در دعاوی قانونی طولانی گیر کند و فقط کسری از資金هایتان را بازیابی کنید، اگر اصلاً.

ریسک خطای انسانی: خطر وابستگی مطلق به خود

ریسک خطای انسانی، تهدیدی است که از اجرای ضعیف شیوههای امنیتی شخصی ناشی میشود. این ریسک ذاتی مدل خودامانتداری است، جایی که کاربر به تنهایی مسئول امنیت دارایی است.

نمونههای ریسک خطای انسانی:

- از دست دادن عبارت بازیابی: اگر پشتیبان کاغذی عبارت بازیابی خود را از دست بدهید (آتش، سیل، سند گمشده) و دستگاهتان خراب شود،資金هایتان برای همیشه قفل میشود.

- سرقت از طریق فیشینگ: اگر فریب بخورید و عبارت بازیابی خود را در یک وبسایت یا نرمافزار مخرب وارد کنید، مهاجم بلافاصله کنترل کامل را به دست میگیرد.

- ذخیرهسازی ضعیف: گرفتن عکس از عبارت بازیابی، ذخیره آن در درایو ابری یا نگه داشتن آن در مکان ناامن، آن را در معرض سرقت دیجیتال یا نفوذ فیزیکی قرار میدهد.

تصمیم امانتداری نیازمند خودشناسی است: آیا شما بیشتر قادر به جلوگیری از شکست متمرکز هستید، یا بهتر میتوانید امنیت خود را مدیریت کنید و رازهایتان را حفاظت کنید؟

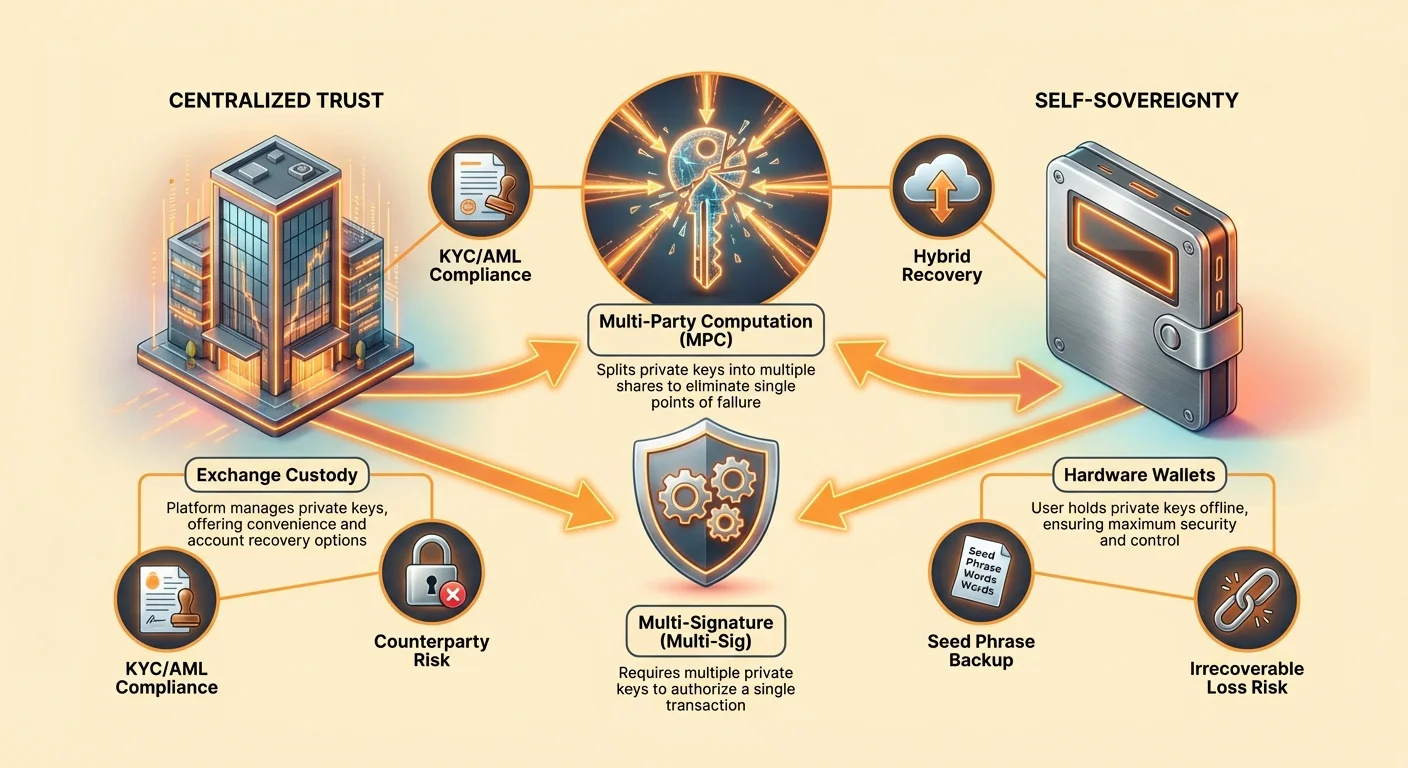

نقطه انتهایی ۱: امانتداری متمرکز (مدل راحتی)

امانتداری متمرکز مدلی است که برای تازهواردان آشنا است. وقتی کریپتو را در یک صرافی بزرگ (مانند Coinbase، Kraken یا Binance) میخرید، پلتفرم کلیدهای خصوصی را به نمایندگی از شما نگه میدارد. شما به طور قانونی صاحب داراییها هستید، اما صرافی کنترل رمزنگاری را حفظ میکند.

چگونگی کار امانتداری متمرکز (امانتداری صرافی)

در مدل متمرکز، پلتفرم استخرهای عظیمی از داراییهای کریپتو را برای میلیونها کاربر مدیریت میکند. آنها معمولاً تیمهای امنیتی بسیار پیشرفته، رمزنگاری چندلایه و ذخیرهسازی سرد در سطح نهادی (قطعشده از اینترنت) را برای حفاظت از این کلیدها به کار میگیرند.

وقتی وارد میشوید و "ارسال" را کلیک میکنید، صرافی رمز عبور و 2FA شما را تأیید میکند و سپس تراکنش را با استفاده از سیستم مدیریت کلید اختصاصی و امن خود به طور داخلی امضا میکند. شما اساساً از موجودی حسابی که توسط پلتفرم نگهداری میشود استفاده میکنید، مشابه چک کردن موجودی بانکی.

مزایا: راحتی، شبکههای ایمنی و ویژگیها

جذابیت اصلی امانتداری صرافی، کاهش چشمگیر بار شناختی و مانع ورود است:

- تجربه کاربری (UX): خرید، فروش و معامله فوری و یکپارچه است. فرآیند سادهسازی شده و پشتیبانی مشتری معمولاً برای مسائل رایج در دسترس است.

- بازیابی حساب: اگر رمز عبور خود را فراموش کنید یا به دستگاه 2FA دسترسی نداشته باشید، صرافی میتواند هویت شما را (با استفاده از مدارک KYC) تأیید کند و دسترسی حساب را بازگرداند. این ریسک از دست دادن دائمی به دلیل کلید فراموششده را حذف میکند.

- اقدامات ایمنی داخلی: بسیاری از صرافیهای بزرگ بیمه (معمولاً علیه سرقت داخلی یا شکست پلتفرم، نه ضررهای بازار یا سهلانگاری کاربر) و سیستمهای تشخیص تقلب پیشرفته ارائه میدهند.

- هزینه کم برای انتقالها: انتقال کریپتو بین کیف پولها درون همان صرافی متمرکز اغلب رایگان یا فوری است، زیرا تراکنش فقط شامل بهروزرسانی دفتر کل داخلی است.

معایب: شکستهای امنیتی، از دست دادن کنترل و ریسک توقیف

راحتی امانتداری متمرکز به قیمت مستقیم خودمختاری و کنترل تمام میشود:

- ریسک مطلق طرف مقابل: همانطور که مشخص شد، اگر صرافی شکست بخورد، داراییهای شما در خطر است. داراییها بدهیهایی در ترازنامه صرافی هستند، نه資金های جداگانه به نام شما (مگر اینکه حسابهای امانتداری تخصصی استفاده شود).

- KYC/AML الزامی: تقریباً تمام صرافیهای متمرکز مستلزم مدارک گسترده Know Your Customer (KYC) (شناسنامه، اثبات آدرس) و نظارت Anti-Money Laundering (AML) هستند. این تاریخچه مالی شما را مستقیماً به هویتتان متصل میکند.

- محدودیتهای برداشت و کارمزدها: صرافیها ممکن است محدودیتهای روزانه یا ماهانه برای مقدار کریپتویی که میتوانید برداشت کنید اعمال کنند و کارمزد تراکنش شبکه (به علاوه گاهی کارمزد خدماتی اضافی) برای انتقال داراییها از پلتفرم دریافت کنند.

- کلیدهایت نیست، سکهات نیست: این اصل بنیادی کریپتو بیان میکند که بدون کلید خصوصی، شما واقعاً صاحب دارایی نیستید. شما فقط یک IOU از امانتدار دارید.

مورد استفاده: معاملهگران فعال و داراییهای کوچک

امانتداری متمرکز عموماً مناسب است برای:

- کاربران جدید: کسانی که در حال یادگیری خرید و فروش مقادیر کوچک هستند و به شبکه ایمنی بازیابی حساب ارزش میدهند.

- معاملهگران فعال: کاربرانی که نیاز به دسترسی سریع به جفتهای معاملاتی، نقدینگی و ابزارهای بازارسازی متمرکز دارند.

- پرتفویهای کوچک: مقادیری که اگر از دست برود، ویرانگر مالی نیست و راحتی صرافی ارزش ریسک طرف مقابل را دارد.

نقطه انتهایی ۲: خودمختاری مطلق (مدل مسئولیت)

خودامانتداری (یا امانتداری غیرامانی) به معنای آن است که شما و فقط شما، کلیدهای خصوصی را نگه میدارید. هیچ طرف سومی، صرافی یا ارائهدهنده کیف پول هرگز به عبارت بازیابی شما دسترسی ندارد. این تجسم واقعی خودمختاری مالی است.

چگونگی کار خودامانتداری (کیف پولهای غیرامانی)

خودامانتداری به نرمافزار یا کیف پولهای سختافزاری تخصصی وابسته است. وقتی یک کیف پول غیرامانی (مانند دستگاه سختافزاری اختصاصی یا اپ موبایل نرمافزاری) راهاندازی میکنید، دستگاه کلید خصوصی و عبارت بازیابی را آفلاین تولید میکند.

اپ کیف پول فقط رابطی برای مشاهده موجودی و ایجاد تراکنشهای امضانشده فراهم میکند. وقتی "ارسال" را کلیک میکنید، باید از کلید خصوصی ذخیرهشده (یا دستگاه سختافزاری) برای امضای رمزنگاری تراکنش قبل از پخش آن به بلاکچین عمومی استفاده کنید.

مسئولیت نگهدارنده کلید خصوصی

در خودامانتداری، شما خودتان افسر امنیتی، دپارتمان رعایت و مدیر گاوصندوق بانکی میشوید. این مسئولیت مطلق است:

- کنترل کامل: شما کنترل میکنید که کی، کجا و چگونه資金ها را ارسال کنید. هیچکس نمیتواند کیف پول شما را مسدود کند یا تراکنشهایتان را متوقف کند (به جز سانسور در سطح شبکه).

- بازیابی صفر: اگر عبارت بازیابی خود را از دست بدهید، دکمه "رمز عبور فراموششده" وجود ندارد.資金هایتان برای همیشه از بین رفته است. این هزینه ذاتی حذف اعتماد متمرکز است.

مزایا: امنیت، حریم خصوصی و خودمختاری مالی

مزایای خودامانتداری مستقیماً ریسکهای تمرکز را خنثی میکند:

- حذف ریسک طرف مقابل:資金های شما از هکهای صرافی، ورشکستگیها و مسدودسازیهای دلخواه حساب ایمن است. داراییها فقط روی بلاکچین وجود دارند و با قدرت ریاضی کلید خصوصی شما محافظت میشوند.

- حداکثر حریم خصوصی: از آنجایی که کیف پولهای خودامانتداری KYC نیاز ندارند، مالکیت شما از هویت قانونیتان جدا میشود. در حالی که تراکنشها عمومی هستند، لینک کردن آدرس کیف پول به هویت واقعیتان دشوار است مگر اینکه با یک نهاد متمرکز و KYC-اجباری معامله کنید.

- دسترسی کامل به DeFi: خودامانتداری برای تعامل با امور مالی غیرمتمرکز (DeFi)، NFTها، صرافیهای غیرمتمرکز (DEXها) و برنامههای مختلف Web3 بدون وابستگی به واسطهها ضروری است.

معایب: از دست دادن غیرقابل بازیابی و مانع ورود بالا

سطح بالای مسئولیت، ریسکهای فاجعهبار جدیدی ایجاد میکند:

- از دست دادن غیرقابل بازیابی: این بزرگترین نقطه ضعف است. اگر کلید گم، نابود یا به دلیل امنیت ضعیف دزدیده شود،資金ها برای همیشه از دست میرود.

- پیچیدگی: مدیریت امن کیف پول سختافزاری، رمزنگاری پشتیبانها و پیروی از بهترین شیوهها نیازمند انضباط فنی و هوشیاری مداوم است. منحنی یادگیری اولیه تند است.

- هزینههای تراکنش: هر حرکتی از資金ها کارمزد مستقیم تراکنش شبکه (گس) را تحمیل میکند که بسته به تراکم شبکه میتواند پرهزینه باشد.

مورد استفاده: نگهداران بلندمدت و داراییهای با ارزش بالا

خودامانتداری انتخاب اجباری برای:

- HODLers (نگهداران بلندمدت): کاربرانی که قصد نگهداری داراییها برای سالهای زیاد و به حداقل رساندن قرارگیری در معرض نوسانات کوتاهمدت بازار یا ریسک نهاد متمرکز را دارند.

- پرتفویهای بزرگ: هر مقدار کریپتویی که بخش قابل توجهی از دارایی خالص کاربر را تشکیل میدهد باید به ذخیرهسازی امن خودامانتداری (ایدهآل کیف پولهای سختافزاری) منتقل شود.

- مدافعان حریم خصوصی: کاربرانی که حفظ حریم خصوصی مالی و دسترسی غیرمتمرکز را بر همه چیز اولویت میدهند.

پیمایش نقطه میانی: حضانت هیبریدی و پیشرفته

تضاد شدید بین راحتی (امانی) و کنترل (خودامانی) توسعه مدلهای هیبریدی را برای کاهش معایب هر دو افراط ترغیب کرده است و گزینههای ایمنتر و انعطافپذیرتر در طیف حضانت ایجاد میکند.

کیفپولهای چندامضایی (چند-سیگ)

فناوری چند-سیگ نیازمند چندین کلید خصوصی برای تأیید یک تراکنش واحد است. به جای نیاز به یک امضا (۱-از-۱)، یک تراکنش ممکن است نیازمند امضای سه کلید از پنج کلید موجود (۳-از-۵) باشد.

چگونه ریسک را کاهش میدهد:

- کاهش خطای انسانی: اگر یک کلید گم یا دزدیده شود، وجوه همچنان ایمن هستند، زیرا مهاجم نمیتواند آستانه امضای مورد نیاز را برآورده کند.

- حاکمیت شرکتی: ایدهآل برای کسبوکارها یا خانوادهها و تضمینکننده این است که هیچ فرد واحدی نتواند به طور یکجانبه مقادیر زیادی سرمایه را جابهجا کند.

- امنیت غیرمتمرکز: کلیدها میتوانند به صورت جغرافیایی توزیع شوند یا توسط شرکای مورد اعتماد نگهداری شوند و افزونگی امنیتی غیرمتمرکز ایجاد کنند.

هرچند قدرتمند است، چند-سیگ نیازمند هماهنگی چندین طرف است و همچنان در صورت به خطر افتادن اکثریت کلیدها آسیبپذیر است (مثلاً اگر سه کلید از پنج کلید با هم ذخیره شوند).

توضیح محاسبات چندجانبه (MPC)

محاسبات چندجانبه (MPC) رویکرد رمزنگاری انقلابی است که اجازه میدهد تراکنشی بدون ایجاد یا ذخیرهسازی یک کلید خصوصی کامل واحد در یک مکان امضا شود. این یکی از مهمترین پیشرفتها در رفع «تجارتازهای حضانت کریپتو» است.

فرآیند MPC (شکستن کلید):

به جای تولید یک کلید خصوصی و تقسیم آن (مانند چند-سیگ)، MPC چندین «سهم کلید» تولید میکند. این سهام به طور همزمان ایجاد میشوند و از نظر ریاضی طوری طراحی شدهاند که:

- هیچ سهم کلیدی واحدی برای خرج کردن وجوه کافی نیست.

- سهمهای کلید هرگز نیازی به بازسازی به یک کلید خصوصی کامل در طول فرآیند امضا ندارند.

یک مورد استفاده رایج MPC (بازیابی هیبریدی):

در یک پیادهسازی محبوب، کاربر ممکن است دو سهم نگه دارد (یکی در تلفن همراه، یکی در کامپیوتر) و یک سرویس شخص ثالث تخصصی سومین «سهم بازیابی» را نگه دارد. تراکنش نیازمند ۲-از-۳ سهم برای امضا است.

- اگر کاربر تلفن همراه خود را گم کند، میتواند از سهم کامپیوتر و سهم بازیابی شخص ثالث برای انتقال وجوه استفاده کند.

- شخص ثالث که فقط یک سهم دارد، نمیتواند وجوه را بدزدد.

- این سیستم مزایای امنیتی خودامانی (کاربر کنترل اکثریت سهام را حفظ میکند) را با مزایای بازیابی حضانت متمرکز (شبکه ایمنی وجود دارد) ارائه میدهد.

کیفپولهای MPC ریسک فاجعهبار خطای انسانی از دست دادن عبارت بازیابی را برطرف میکنند، در حالی که مالکیت واقعی غیرامانی بر دارایی زیربنایی را حفظ میکنند. این امر MPC را محکم در میانه طیف حضانت قرار میدهد.

تجارتازهای راهحلهای هیبریدی

هرچند بسیار مؤثر هستند، مدلهای هیبریدی پیچیدگی ایجاد میکنند:

| مدل | مزیت | عیب |

|---|---|---|

| چند-سیگ | حاکمیت عالی و افزونگی کلید. | پیچیدگی عملیاتی بالا؛ تراکنشهای پرهزینهتر (نیازمند چندین امضا). |

| کیفپولهای MPC | نقطه شکست واحد (عبارت بازیابی) را حذف میکند. | وابسته به نرمافزار تخصصی؛ اغلب نیازمند اعتماد به امنیت ریاضی ارائهدهنده خدمات MPC است. |

دیدگاه نظارتی و قانونی امانتداری

انتخاب مدل امانتداری پیامدهای قابل توجهی فراتر از امنیت فناوری دارد و بر رعایت قانونی، حریم خصوصی و برنامهریزی وراثت بلندمدت تأثیر میگذارد.

KYC/AML و خدمات امانی

پلتفرمهای امانی که به عنوان مؤسسات مالی регулиشده عمل میکنند، از نظر قانونی ملزم به رعایت قوانین Know Your Customer (KYC) و Anti-Money Laundering (AML) هستند. این به معنای گزارش دادههای تراکنش و اطلاعات هویتی به آژانسهای دولتی در صورت لزوم است.

اگر نگران حفظ حریم خصوصی یا به حداقل رساندن ردپای هویتیتان در فضای کریپتو هستید، استفاده از امانتداری متمرکز اساساً این هدف را تضعیف میکند.

چه زمانی خودامانتداری حریم خصوصی فراهم میکند؟

کیف پولهای خودامانتداری حریم خصوصی تراکنشی فراهم میکنند زیرا شبهنام (آدرسها اعداد هستند، نه نامها). با این حال، این حریم خصوصی مطلق نیست. اگر کاربر کیف پول غیرامانی خود را با برداشت از یک صرافی تأییدشده KYC تأمین کند، دولت میتواند به راحتی آن تراکنش را ردیابی کند و آدرس کیف پول را به هویت کاربر مرتبط سازد.

حریم خصوصی واقعی نیازمند امنیت عملیاتی دقیق است، از جمله استفاده از سکهها یا فناوریهای بهبوددهنده حریم خصوصی و مدیریت دقیق نقاط تعامل بین کیف پولهای خودامانتداری و دنیای فیات регулиشده.

چالشهای برنامهریزی وراثت

یکی از عمیقترین چالشهای خودامانتداری، وراثت دیجیتال است. انتقال یک حساب مالی سنتی از طریق وصیتنامه ساده است. انتقال کریپتو نیازمند انتقال دسترسی به کلیدهای خصوصی است.

اگر نگهدارنده کلید بدون ارتباط امن مکان و فرمت عبارت بازیابی بمیرد، داراییهای کریپتو عملاً برای همیشه از دست رفته است. خودامانتداری نیازمند برنامه وراثت فعال و ساختاریافته است، اغلب شامل اسکروهای قانونی یا تنظیمات MPC سوئیچ مرده، تا اطمینان حاصل شود که وارثان میتوانند بدون به خطر انداختن امنیت در زمان حیات مالک، دسترسی پیدا کنند.

راهنمای تصمیمگیری عملی: انتخاب مکان خود در طیف

انتخاب مدل امانتداری درست نه یک انتخاب یکباره، بلکه فرآیندی مداوم است که باید شرایط مالی، مهارتهای فنی و تحمل ریسک شما را منعکس کند. در اینجا چارچوبی برای هدایت تصمیمگیریتان ارائه شده است.

ارزیابی سطح مهارت فنی خود

در مورد تواناییتان در حفظ امنیت دیجیتال کاملاً صادق باشید:

| سطح مهارت | توصیه امانتداری | دلیل |

|---|---|---|

| مبتدی/مهارت پایین | امانتداری متمرکز (صرافیها) | بازیابی حساب حیاتی است. هزینه خطای انسانی (از دست دادن سید) بالاتر از ریسک شکست پلتفرم برای داراییهای کوچک است. |

| متوسط/در حال توسعه | خودامانتداری نرمافزاری (یا MPC) | قادر به درک 2FA، ایمنسازی دستگاهها و مدیریت پایه کلید، اما ممکن است هنوز از ویژگیهای بازیابی هیبریدی سود ببرد. |

| پیشرفته/کارشناس | خودامانتداری سختافزاری (یا چندامضایی) | دارای انضباط و دانش برای مدیریت پشتیبانهای رمزنگاریشده، امنیت فیزیکی و رابطهای کیف پول پیشرفته. |

ارزیابی اندازه دارایی و افق زمانی خود

ارزش و مدت سرمایهگذاری شما مهمترین عوامل کمی در تصمیم امانتداری هستند.

۱. پرتفویهای کوچک یا معاملاتی (داراییهای داغ)

- تعریف: داراییهای مورد استفاده برای معامله روزانه، سفتهبازی کوتاهمدت یا خریدهای کوچک. این資金ها "داغ" هستند زیرا باید به راحتی در دسترس باشند.

- امانتداری توصیهشده: صرافی متمرکز.

- دلیل: راحتی و سرعت بر ریسک متوسط طرف مقابل غلبه میکند. اگر کل ضرر کمتر از معادل چند ماه اجاره باشد، ریسک اغلب در ازای سهولت استفاده قابل تحمل است.

۲. داراییهای متوسط تا بزرگ (داراییهای سرد)

- تعریف: سرمایهگذاریهای مورد قصد نگهداری برای ماهها یا سالها (HODLing). این資金ها باید "سرد" (در ذخیره سرد) باشند.

- امانتداری توصیهشده: خودامانتداری اختصاصی (کیف پولهای سختافزاری).

- دلیل: ریسک وابستگی به طرف سوم برای نگهداری پسانداز زندگی برای پنج سال یا بیشتر به طور قابل توجهی بر ریسک حفاظت دقیق کاربر از دستگاه سختافزاری و عبارت بازیابی غلبه میکند.

نکته عملی: همه کلیدهایت را در یک سبد نگذار

رویکرد بالغ به امانتداری کریپتو، تنوعبخشی است. به ندرت عاقلانه است که ۱۰۰٪ داراییهایتان را به یک نقطه در طیف متعهد کنید.

قانون ۸۰/۲۰ امانتداری:

- ۸۰٪ سرد (خودامانتداری): بخش عمده سرمایهگذاریتان—بخش بلندمدت و با ارزش بالا—باید با روشهای خودامانتداری مطلق (کیف پولهای سختافزاری، MPC یا چندامضایی) ایمن شود. این شما را از شکست متمرکز فاجعهبار محافظت میکند.

- ۲۰٪ داغ (امانی): بخش کوچکتر، رزرو شده برای معامله فوری یا نیازهای نقدینگی سریع، میتواند در یک صرافی متمرکز معتبر بماند. این راحتی را بدون ریسک کل پرتفوی ارائه میدهد.

این رویکرد متعادل هم خودمختاری لازم برای امنیت مالی و هم دسترسی مورد نیاز برای مشارکت فعال در بازار را فراهم میکند.

نتیجهگیری

تصمیم امانتداری کریپتو بازتاب فلسفه شخصی شما در مورد اعتماد، کنترل و مدیریت ریسک است. ارزهای دیجیتال فرصت بیسابقهای برای حذف وابستگی به دروازهبانان سنتی ارائه میدهند، اما این آزادی با مسئولیت مطلق همراه است.

امانتداری متمرکز راحتی و شبکههای ایمنی نهادی ارائه میدهد، اما شما را در معرض ریسک طرف مقابل قرار میدهد. خودامانتداری مطلق خودمختاری و امنیت برتر در برابر شکست نهادی ارائه میدهد، اما انضباط دقیق را برای اجتناب از خطای انسانی فاجعهبار مطالبه میکند. راهحلهای هیبریدی، به ویژه کیف پولهای MPC، به سرعت در حال تکامل هستند تا زمین میانی حیاتی ارائه دهند و مکانیسمهای بازیابی را با کنترل غیرمتمرکز ترکیب کنند.

مسیر شما در امتداد طیف امانتداری باید پویا باشد. با رشد پرتفویتان، بهبود مهارتهای فنیتان و تعمیق درکتان از ریسکهای ذاتی، داراییهایتان باید به طور طبیعی به سمت کنترل و خودمختاری بیشتر移 کنند. تسلط بر مکانیکهای امانتداری اولین و حیاتیترین گام به سوی دستیابی به استقلال مالی واقعی در عصر دیجیتال است.