عصر دیجیتال به طور اساسی نحوه ارتباط، کار و ذخیرهسازی اطلاعات توسط بشر را متحول کرده است. با این حال، در طول بخش عمدهای از این تکامل تکنولوژیک، سیستمهای مالی زیربنای تعاملات جهانی همچنان به شدت در ساختارهای سنتی ریشه دواندهاند. این ساختارها به شدت به واسطههای متمرکز متکی هستند. بانکها، پردازشگران پرداخت و نهادهای دولتی به عنوان دروازهبان عمل میکنند. آنها جریان ارزش را کنترل میکنند، دفاتر کل مالکیت را نگهداری میکنند و اختیار نهایی برای تأیید یا رد تراکنشها را در دست دارند. در حالی که این سیستم برای بسیاری کارآمد است، اما نقاط شکست حیاتی را در مورد آزادی شخصی و حاکمیت دارایی ایجاد میکند.

سیستمهای متمرکز ذاتاً نیازمند اعتماد هستند. کاربران باید اعتماد کنند که نهاد مزبور همچنان دارای توان مالی خواهد بود، از دادههای آنها محافظت میکند و داراییها را به طور خودسرانه مسدود یا انتقالها را بلاک نمیکند. تاریخ نشان داده است که این اعتماد همیشه تضمینشده نیست. ناآرامیهای سیاسی، بیثباتی اقتصادی و مقررات بیش از حد میتوانند این اشخاص ثالث مورد اعتماد را به خطرات امنیتی تبدیل کنند. این آسیبپذیری منجر به تقاضا برای شکل جدیدی از معماری مالی شده است. این مدل جدید، مقاومت در برابر سانسور و تغییرناپذیری را بر کارایی متمرکز اولویت میدهد.

در قلب این تحول، مفهوم یک دارایی دیجیتال غیرمتمرکز نهفته است. برخلاف ارزهای فیات سنتی که توسط دولت-ملتها صادر میشوند، این داراییها در شبکههای توزیعشده عمل میکنند. آنها توسط هیچ نهاد واحد، هیئت مدیره شرکتی یا آژانس دولتی کنترل نمیشوند. در عوض، آنها از طریق اجماع هزاران شرکتکننده مستقل عمل میکنند. این معماری تضمین میکند که قوانین سیستم به طور مساوی برای همه کاربران اعمال میشود، صرف نظر از موقعیت جغرافیایی یا جایگاه سیاسی آنها.

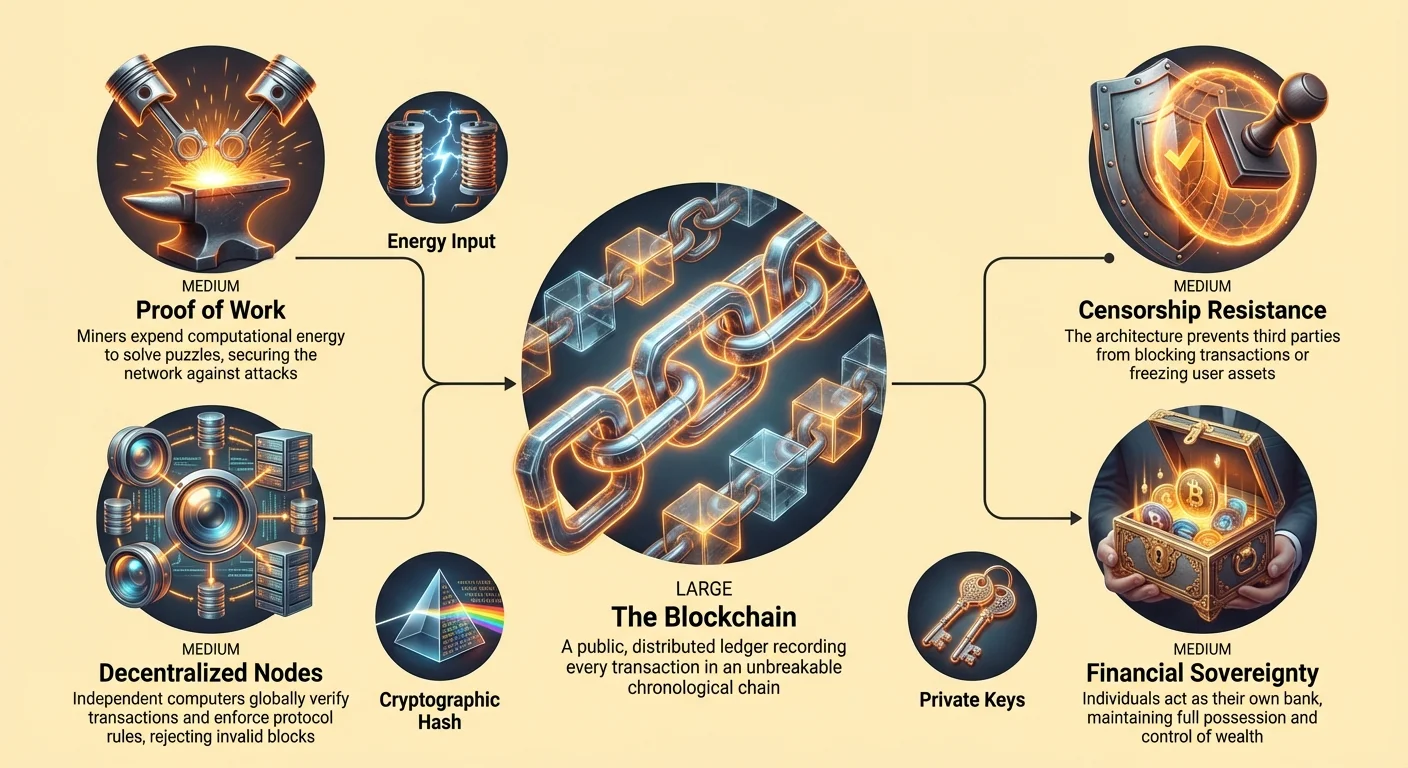

سه ستون مقاومت در برابر سانسور

مقاومت در برابر سانسور اغلب به اشتباه صرفاً به عنوان قابلیتی برای کسانی که در حاشیه قانون فعالیت میکنند، تلقی میشود. در واقع، این مفهوم یک حفاظت بنیادین از حقوق مالکیت در حوزه دیجیتال است. در بستر ارزهای دیجیتال، مقاومت در برابر سانسور به سه ستون مجزا تقسیم میشود. این ستونها عبارتند از: آزادی انجام تراکنش، آزادی از مصادره، و تغییرناپذیری تراکنشهای گذشته. هر ستون از توانایی کاربر برای حفظ حاکمیت مالی بدون نیاز به کسب اجازه پشتیبانی میکند.

آزادی انجام تراکنش تضمین میکند که هیچ شخص ثالثی نمیتواند کاربر را از ارسال یا دریافت ارزش بازدارد. در سیستم بانکی سنتی، تراکنشها ممکن است بر اساس معیارهای مبهم علامتگذاری، به تأخیر افتاده یا مسدود شوند. یک پردازشگر پرداخت ممکن است به دلیل مخالفتهای اخلاقی یا فشارهای سیاسی، از ارائه خدمات به یک کسبوکار قانونی خودداری کند. در یک شبکه مقاوم در برابر سانسور، تراکنشی که از قوانین پروتکل پیروی کند، ذاتاً معتبر است. هیچ مدیر انسانی برای لغو کد وجود ندارد. اگر کاربر وجوه لازم را داشته باشد و کارمزد شبکه را بپردازد، تراکنش انجام میشود.

آزادی از مصادره به ایمنی خود دارایی میپردازد. حسابهای بانکی میتوانند با دستورات قضایی یا احکام دولتی مسدود یا توقیف شوند. در بحرانهای اقتصادی شدید، کنترلهای سرمایه ممکن است شهروندان را از برداشت پول خودشان بازدارد. یک دارایی واقعاً غیرمتمرکز، هنگامی که به صورت خود-حضانتی (self-custodial) نگهداری شود، نمیتواند توسط یک مرجع خارجی مسدود شود. مالکیت منحصراً در اختیار دارنده کلیدهای خصوصی است. بدون آن کلیدها، هیچ دولت یا نهادی نمیتواند به وجوه دسترسی پیدا کند یا آنها را جابجا کند.

تغییرناپذیری تراکنش تضمین میکند که تاریخ قابل بازنویسی نیست. هنگامی که یک تراکنش تأیید شده و زیر حجم کافی از کار (work) در بلاکچین دفن میشود، عملاً معکوس کردن آن غیرممکن میشود. این امر از کلاهبرداری «بازپرداخت» (chargeback) که در شبکههای کارت اعتباری رایج است، جلوگیری میکند. همچنین از تغییر دفتر کل توسط نهادهای قدرتمند به نفع خودشان جلوگیری میکند. در این سیستم، دفتر کل یک حقیقت مشترک است که هیچ شرکتکننده واحدی نمیتواند آن را فاسد کند.

معماری تغییرناپذیری

تغییرناپذیری جادو نیست؛ بلکه نتیجه مهندسی رمزنگاری دقیق است. بلاکچین به عنوان یک دفتر کل غیرمتمرکز عمل میکند که تمام تراکنشهای انجامشده را ثبت میکند. برخلاف دفتر کل یک بانک که در سرورهای خصوصی ذخیره شده و توسط کارمندان مجاز ویرایش میشود، بلاکچین عمومی و توزیعشده است. نسخههایی از این دفتر کل توسط هزاران «گره» (node) در سراسر جهان نگهداری میشوند. این گرهها کامپیوترهایی هستند که توسط افرادی اداره میشوند که داوطلبانه در شبکه شرکت میکنند.

هنگامی که یک تراکنش جدید رخ میدهد، بلافاصله در سوابق دائمی نوشته نمیشود. ابتدا برای شبکه پخش میشود. گرهها تراکنش را در برابر قوانین پروتکل بررسی میکنند. آنها تأیید میکنند که فرستنده موجودی لازم را دارد و امضای دیجیتال معتبر است. Once verified, the transaction waits in a pool to be included in a block. این فرآیند تأیید اضافی و توزیعشده است. هیچ گره واحدی نمیتواند یک تراکنش جعلی را تحمیل کند، زیرا سایر گرهها به سادگی آن را رد خواهند کرد.

مکانیزمی که این تراکنشها را در تاریخ قفل میکند، زنجیرهسازی بلاکها است. هر بلاک جدید حاوی یک ارجاع رمزنگاریشده به بلاک قبلی است. این امر یک زنجیره ناگسستنی ایجاد میکند که به اولین تراکنش برمیگردد. اگر یک بازیگر مخرب بخواهد رکوردی را در یک بلاک از سال گذشته تغییر دهد، نه تنها باید آن یک بلاک را تغییر دهد، بلکه باید کار رمزنگاریشده را برای آن بلاک و تک تک بلاکهایی که بعد از آن آمدهاند، دوباره انجام دهد. این طراحی، دستکاری را آشکار و از نظر محاسباتی ممنوع میکند.

اثبات کار (Proof of Work) و امنیت انرژی

امنیت این دفتر کل تغییرناپذیر به مکانیزم اجماع شناختهشده به عنوان اثبات کار (Proof of Work یا PoW) متکی است. این سیستم اغلب به دلیل مصرف انرژی مورد انتقاد قرار میگیرد، با این حال، دقیقاً همین مصرف انرژی است که شبکه را در برابر حملات ایمن میکند. برای افزودن یک بلاک جدید از تراکنشها به زنجیره، کامپیوترهای تخصصی به نام «ماینرها» باید یک معمای ریاضی پیچیده را حل کنند. این فرآیند نیازمند قدرت محاسباتی و برق قابل توجهی است.

نیاز به صرف انرژی به عنوان مانعی برای ورود بازیگران متقلب عمل میکند. این امر یک «هزینه تولید» برای ارزش دیجیتال ایجاد میکند. اگر کسی بخواهد به شبکه حمله کند یا تاریخ را بازنویسی کند، آنها باید بیش از نیمی از کل قدرت محاسباتی شبکه جهانی را کنترل کنند. هزینه تهیه سختافزار و برق برای چنین حملهای نجومی خواهد بود. علاوه بر این، از بین بردن یکپارچگی شبکه به احتمال زیاد داراییهای دزدیدهشده را بیارزش میکند و انگیزه خود مهاجم را از بین میبرد.

این دیوار انرژی عملاً دنیای دیجیتال را به دنیای فیزیکی متصل میکند. برق خام را به امنیت دیجیتال تبدیل میکند. در حالی که مکانیسمهای اجماع دیگری مانند اثبات سهام (Proof of Stake) وجود دارند، PoW یک حقیقت عینی منحصر به فرد ارائه میدهد. نیازی به اعتماد به لیستی از ذینفعان ثروتمند برای تعیین زنجیره صحیح نیست. فرد به سادگی به دنبال زنجیرهای میگردد که بیشترین کار انباشته شده را داشته باشد. این استاندارد عینی به غریبهها اجازه میدهد تا بدون شناخت یا اعتماد به یکدیگر، بر وضعیت دفتر کل توافق کنند.

نقش گرههای غیرمتمرکز

در حالی که ماینرها بلاکها را تولید میکنند، گرهها (nodes) مجریان قوانین هستند. راهاندازی یک گره نیازی به مراکز داده عظیم ندارد؛ اغلب میتوان آن را روی یک لپتاپ استاندارد انجام داد. این دسترسیپذیری برای عدم تمرکز حیاتی است. اگر الزامات سختافزاری بسیار بالا بود، فقط شرکتهای بزرگ میتوانستند گرهها را اداره کنند که منجر به تمرکز میشد. به دلیل قابل دسترس بودن، شبکهای متنوع از کاربران میتوانند بلاکچین را به طور مستقل حسابرسی کنند.

گرهها به طور مداوم شبکه را نظارت میکنند. اگر ماینری بلاکی تولید کند که قوانین را نقض کند – برای مثال، با ایجاد سکههای بیشتر از آنچه که برنامه زمانبندی اجازه میدهد – گرهها آن را رد خواهند کرد. مهم نیست که ماینر چقدر انرژی برای ایجاد آن بلاک نامعتبر صرف کرده است. شبکه غیرمتمرکز گرهها مانند یک سیستم ایمنی عمل میکند و فوراً دادههای مخرب را جداسازی و حذف میکند. این تعادل قدرت بین ماینرها و گرهها تضمین میکند که هیچ گروه واحدی نمیتواند تغییرات پروتکل را دیکته کند.

توزیع جهانی گرهها همچنین شبکه را از خاموشیهای فیزیکی محافظت میکند. از آنجا که دفتر کل در هزاران کامپیوتر در حوزههای قضایی مختلف تکثیر شده است، هیچ سرور مرکزی برای قطع اتصال وجود ندارد. ممکن است دولتی استخراج یا عملیات گره را در داخل مرزهای خود ممنوع کند، اما نمیتواند شبکه را از کار کردن در بقیه جهان متوقف کند. این انعطافپذیری همان چیزی است که شبکه را در برابر حملات ژئوپلیتیکی و شکستهای محلی مقاوم میسازد.

خود-حضانتی: کلید حاکمیت

زیرساخت تکنولوژیک مقاومت در برابر سانسور تنها در صورتی مؤثر است که کاربران به درستی از آن استفاده کنند. این ما را به مفهوم خود-حضانتی (Self-Custody) میرساند. در دنیای مالی سنتی، افراد به ندرت پول خود را نگهداری میکنند. آنها ادعایی بر پولی دارند که از لحاظ فنی متعلق به بانک بوده و توسط آن مدیریت میشود. اگر بانک ورشکست شود یا دسترسی را رد کند، ادعای کاربر ممکن است بیارزش یا غیرقابل دسترس شود.

در اکوسیستم ارزهای دیجیتال، خود-حضانتی به افراد اجازه میدهد تا بانک خودشان باشند. این امر از طریق مدیریت کلیدهای رمزنگاری به دست میآید. یک «کلید عمومی» به کاربر اجازه میدهد وجوهی را دریافت کند، شبیه به آدرس ایمیل یا شماره حساب بانکی. یک «کلید خصوصی» به عنوان رمز عبوری عمل میکند که خرج کردن آن وجوه را مجاز میسازد. نکته مهم این است که این کلید خصوصی به صورت محلی توسط نرمافزار کیف پول کاربر تولید میشود و هرگز با شبکه به اشتراک گذاشته نمیشود.

هنگامی که کاربر کلیدهای خصوصی خود را در اختیار دارد، کنترل مطلق بر داراییهایش دارد. هیچ خط تلفن پشتیبانی مشتری برای بازیابی رمز عبور وجود ندارد، اما هیچ افسر انطباقی نیز وجود ندارد که بتواند حساب را مسدود کند. The phrase "not your keys, not your coins" summarizes this reality. نگهداری داراییها در یک صرافی متمرکز، خطرات مالی سنتی را دوباره معرفی میکند. صرافی به متصدی تبدیل میشود، و کاربر یک بار دیگر برای برداشت وجوه خود در حال کسب اجازه است.

حریم خصوصی در یک دفتر کل عمومی

یک تصور غلط رایج این است که داراییهای دیجیتال مانند بیت کوین ناشناس هستند. در واقعیت، بیشتر بلاکچینهای عمومی شبهناشناس (pseudonymous) هستند. هر تراکنش به صورت عمومی ثبت میشود، اما هویت انجامدهندگان تراکنش با رشتههای الفبایی-عددی از کاراکترها نمایش داده میشود. این شفافیت یک شمشیر دو لبه است. این امر امکان حسابرسی ریشهای عرضه پول و تاریخچه تراکنشها را فراهم میکند و از فساد و جعل جلوگیری مینماید. با این حال، خطرات بالقوه حریم خصوصی را نیز ایجاد میکند.

اگر هویت واقعی کاربر به آدرس عمومی او مرتبط شود، کل سابقه مالی او در آن آدرس قابل مشاهده میشود. این اتصال اغلب در نقطه ورود یا خروج اتفاق میافتد، مانند هنگام خرید ارز دیجیتال در صرافیای که نیاز به تأیید هویت دارد (بررسیهای شناخت مشتری یا KYC). به محض برقراری این پیوند، تحلیلهای پیشرفته بلاکچین میتوانند جریان وجوه را ردیابی کنند. این سطح از شفافیت کاملاً متفاوت از عدم شفافیت سیستم بانکی سنتی است، جایی که فقط بانک و نهادهای نظارتی میتوانند جزئیات تراکنش را ببینند.

برای حفظ حریم خصوصی در این معماری شفاف، کاربران باید استراتژیهای خاصی را به کار گیرند. این استراتژیها شامل اجتناب از استفاده مجدد از آدرس و استفاده از ابزارهایی است که برای مبهمسازی پیوندهای تراکنش طراحی شدهاند. حریم خصوصی جزء ضروری آزادی است. بدون آن، مقاومت در برابر سانسور تضعیف میشود. اگر یک مرجع بتواند به راحتی تشخیص دهد که چه کسی در حال تأمین مالی یک گروه مخالف یا خرید ادبیات ممنوعه است، آنها میتوانند افراد را به صورت فیزیکی هدف قرار دهند، حتی اگر نتوانند جلوی خود تراکنش دیجیتال را بگیرند.

طیف مقاومت در برابر سانسور

همه داراییهای دیجیتال سطح یکسانی از مقاومت در برابر سانسور را ارائه نمیدهند. این مفهوم در یک طیف وجود دارد. در یک انتها، ما ارزهای فیات سنتی و ارزهای دیجیتال بانک مرکزی (CBDC) را داریم که به شدت متمرکز بوده و به راحتی قابل سانسور هستند. در انتهای دیگر، شبکههای غیرمتمرکزی مانند Bitcoin را داریم که امنیت و تغییرناپذیری را بر هر چیز دیگری اولویت میدهند. در این میان، سایر پروژههای ارزهای دیجیتال با درجات مختلفی از تمرکز قرار دارند.

برخی شبکههای بلاکچین سرعت و هزینههای پایین تراکنش را بر عدم تمرکز ترجیح میدهند. آنها ممکن است این امر را با داشتن تعداد کمی از اعتبارسنجها (validators) برای پردازش تراکنشها به دست آورند. در حالی که این کار شبکه را کارآمد میکند، آن را در برابر فشار آسیبپذیرتر میسازد. اجبار به بیست اعتبارسنج بسیار آسانتر از اجبار به هزاران ماینر و اپراتور گره ناشناس است. کاربران باید این مصالحهها را درک کنند هنگام انتخاب مکانی برای ذخیره ثروت خود.

| ویژگی | شبکههای غیرمتمرکز (مثلاً Bitcoin) | شبکههای متمرکز/فیات |

|---|---|---|

| کنترل | توزیع شده بین هزاران گره | مرجع مرکزی (دولت/بانک) |

| عرضه | ثابت/برنامهریزی شده (مثلاً ۲۱ میلیون) | نامحدود/اختیاری |

| اعتبارسنجی | اجماع ریاضی (PoW) | واسطههای مورد اعتماد |

| دسترسی | بدون نیاز به مجوز (برای همه باز است) | نیاز به مجوز (نیاز به شناسه) |

پیامدهای اقتصادی کمیابی

معماری آزادی دیجیتال همچنین به سیاست پولی نیز گسترش مییابد. در سیستمهای فیات، عرضه پول توسط بانکهای مرکزی کنترل میشود. آنها میتوانند برای مدیریت بحرانهای اقتصادی، ارز جدید چاپ کنند، قدرتی که میتواند منجر به تورم و کاهش ارزش پساندازها شود. این توانایی دستکاری در عرضه پول، نوعی سانسور اقتصادی است، زیرا به طور خاموش قدرت خرید را از دارندگان آن ارز مصادره میکند.

Bitcoin و داراییهای مشابه این موضوع را از طریق کمیابی برنامهریزیشده مورد توجه قرار میدهند. عرضه توسط کد تعریف میشود، نه توسط فرمان. For instance, there will never be more than 21 million bitcoins. این عرضه ثابت، ماهیت دارایی را ضد تورمی (deflationary) یا حداقل کاهشدهنده تورم (disinflationary) میسازد، زیرا نرخ انتشار به مرور زمان کاهش مییابد. این پیشبینیپذیری به افراد اجازه میدهد تا برای آینده برنامهریزی کنند بدون ترس از اینکه ثروتشان توسط تغییرات سیاستی خودسرانه رقیق شود.

این کمیابی، همراه با دوام و قابلیت تقسیم، چنین داراییهایی را به عنوان یک ذخیره ارزش دیجیتال معرفی میکند. درست مانند طلا که به دلیل کمیابی فیزیکی خود هزاران سال ثروت را حفظ کرده است، کمیابی دیجیتال پوششی در برابر کاهش ارزش پولی ارائه میدهد. با این حال، برخلاف طلا، داراییهای دیجیتال بسیار قابل حمل هستند. میلیونها دلار ارزش را میتوان به عنوان یک عبارت بازیابی (seed phrase) به خاطر سپرد یا در یک درایو USB ذخیره کرد، که به پناهندگان یا کسانی که از ظلم میگریزند، اجازه میدهد ثروت خود را بدون زحمت از مرزها عبور دهند.

چالشهای پیش روی سیستم

علیرغم معماری مستحکم، تهدیدها برای آزادی دیجیتال همچنان پابرجا هستند. فشارهای نظارتی آشکارترین چالش است. دولتها میتوانند با تنظیم «مسیرهای ورود» (on-ramps) و «مسیرهای خروج» (off-ramps) که ارز دیجیتال با سیستم بانکی سنتی ملاقات میکند، خرید یا فروش داراییهای دیجیتال را دشوار سازند. ممنوعیت عملیات استخراج یا تحمیل الزامات گزارشدهی سختگیرانه میتواند مانع پذیرش شده و اکوسیستم را به زیرزمین بکشد.

حملات فنی نگرانی نظری دیگری هستند. «حمله ۵۱ درصدی» شامل کسب کنترل اکثریت قدرت استخراج شبکه توسط یک نهاد واحد است. در صورت موفقیت، این مهاجم میتواند تراکنشهای اخیر را معکوس کرده یا سکهها را دو بار خرج کند. با این حال، با رشد شبکه، هزینه چنین حملهای به طور فزایندهای ممنوعکننده میشود. مقدار عظیم سختافزار و انرژی مورد نیاز به عنوان یک عامل بازدارنده اقتصادی بزرگ عمل میکند.

چالش استفادهپذیری نیز وجود دارد. مدیریت کلیدهای خصوصی و درک ظرایف تراکنشهای بلاکچین میتواند برای یک فرد عادی دلهرهآور باشد. ماهیت غیرقابل برگشت تراکنشها به این معنی است که اشتباهات اغلب کشنده هستند؛ ارسال وجوه به آدرس اشتباه معمولاً منجر به از دست دادن کامل میشود. بهبود تجربه کاربری بدون به خطر انداختن خود-حضانتی، یک تمرکز اصلی برای توسعهدهندگان در این حوزه است.

آینده آزادی دیجیتال

ظهور امور مالی غیرمتمرکز (DeFi) نشاندهنده تکامل بعدی مقاومت در برابر سانسور است. دیفای اصول تراکنشهای اولیه را به عملیات مالی پیچیدهتری مانند قرض دادن، قرض گرفتن و تجارت گسترش میدهد. با استفاده از قراردادهای هوشمند – کدهای خوداجرا بر روی بلاکچین – پلتفرمهای دیفای به کاربران اجازه میدهند بدون واسطه به خدمات مالی دسترسی داشته باشند. این امر به طور بالقوه میتواند دسترسی به سرمایه و فرصتهای سرمایهگذاری را در سطح جهانی دموکراتیزه کند.

در این چشمانداز نوظهور، کد به قانون تبدیل میشود. قراردادها دقیقاً همانطور که نوشته شدهاند اجرا میشوند و ابهام و سوگیری ناشی از تفسیر انسانی را حذف میکنند. این تغییر پیامدهای عمیقی برای جمعیت فاقد خدمات بانکی دارد. میلیاردها نفر به دلیل کمبود مدارک، انزوای جغرافیایی یا کمبود ثروت، از دسترسی به خدمات بانکی اولیه محروم هستند. یک سیستم بدون نیاز به مجوز، تنها به اتصال به اینترنت نیاز دارد و زمین بازی را برای جمعیت جهانی یکسان میکند.

همانطور که جهان به طور فزایندهای دیجیتالی میشود، نبرد برای کنترل بر قلمرو دیجیتال شدت میگیرد. معماری آزادی دیجیتال ابزاری برای حفظ حقوق فردی در برابر نظارت و کنترل ارائه میدهد. این مکانیسمی را برای خروج از سیستمهای پولی شکستخورده و محافظت از ثمره کار فرد فراهم میکند.

نتیجهگیری

مقاومت در برابر سانسور و تغییرناپذیری صرفاً ویژگیهای فنی نیستند؛ آنها سنگ بنای یک قرارداد اجتماعی دیجیتال جدید هستند. آنها پویایی قدرت را از نهادهای متمرکز به فرد بازمیگردانند. با اتکا به اثبات رمزنگاری به جای اعتماد انسانی، این سیستمها سپری در برابر مصادره، سانسور و کاهش ارزش ارائه میدهند. این معماری پیچیده است و بر تعادل ظریفی از انگیزهها، انرژی و کد متکی است، اما نتیجه یک پلتفرم مستحکم برای حاکمیت اقتصادی است.

در حالی که چالشهایی در مورد مقررات، حریم خصوصی و مقیاسپذیری باقی میماند، ارزش پیشنهادی بنیادی پایدار است. در جهانی که آزادی مالی اغلب مشروط است، توانایی نگهداری و انتقال ارزش بدون اجازه یک نوآوری رادیکال و ضروری است. با رشد پذیرش و تکامل فناوری، این ابزارهای دیجیتال به احتمال زیاد نقشی محوری فزاینده در دفاع از حقوق بشر و آزادی شخصی ایفا خواهند کرد.

مالکیت مالی واقعی به معنای در اختیار داشتن ارزشی است که هیچ مرجعی نمیتواند آن را مسدود، توقیف یا با تورم از بین ببرد.