مالی غیرمتمرکز به طور اساسی نحوه تجارت، ارزشگذاری و تبادل داراییها را تغییر داده است. در قلب این تحول، مفهوم نقدینگی قرار دارد. در مالی سنتی، نقدینگی اغلب توسط بازارسازان متمرکز و نهادهای بزرگ که با حفظ دفتر سفارشات معاملات را تسهیل میکنند، فراهم میشود. ظهور فناوری بلاکچین جایگزین رادیکالی به نام بازارساز خودکار را معرفی کرد. این نوآوری واسطههای انسانی را با قراردادهای هوشمند جایگزین کرد و به کاربران اجازه داد مستقیماً در برابر یک استخر از داراییها معامله کنند به جای یک طرف مقابل خاص.

این سفر با فرمولهای ساده و ثابت آغاز شد که دسترسی به بازارسازی را دموکراتیک کرد. با این حال، مدلهای اولیه از نظر سرمایه ناکارآمد بودند. نقدینگی به نازکی در سراسر هر قیمت ممکن پخش میشد، به این معنا که بخش زیادی از سرمایه بیکار میماند. با成熟 شدن بخش، توسعهدهندگان به دنبال حل این ناکارآمدیها از طریق نوآوریهای ریاضی پیچیده بودند.

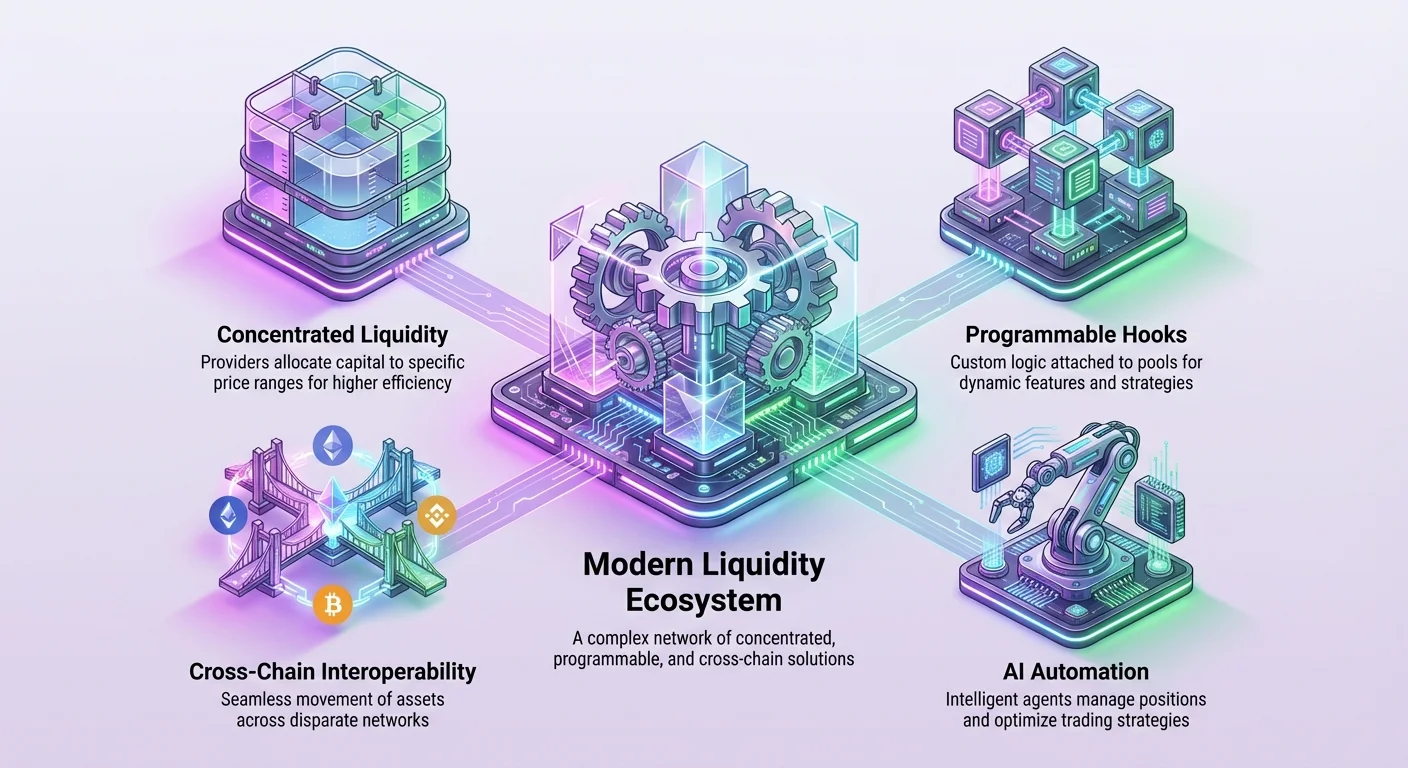

امروز، ما شاهد عصر جدیدی از مدیریت نقدینگی هستیم. این مرحله با موقعیتهای متمرکز، مدلهای معاملاتی هیبریدی، و قابلیت همکاری بینزنجیرهای مشخص میشود. پروتکلها دیگر فقط سواپها را تسهیل نمیکنند. آنها در حال ساخت زیرساخت قابل برنامهریزی هستند که امکان استراتژیهای معاملاتی سفارشی، ساختارهای کارمزد پویا، و حرکت بیدرنگ ارزش در سراسر شبکههای متفاوت را فراهم میکند. درک این تکامل نیازمند بررسی مکانیسمهای عملکرد این سیستمها و جهتگیری بعدی آنهاست.

بنیان بازارسازان خودکار

آغاز پیشرفت اولیه در صرافی غیرمتمرکز با معرفی مدل بازارساز خودکار رخ داد. برخلاف صرافیهای متمرکز که به دفتر سفارشات برای تطبیق سفارشهای خرید و فروش وابسته هستند، AMMها از استخرهای نقدینگی استفاده میکنند. کاربران، که به عنوان ارائهدهندگان نقدینگی شناخته میشوند، جفتهای توکن را در این قراردادهای هوشمند واریز میکنند. این کار ذخیرهای از داراییها ایجاد میکند که معاملهگران میتوانند در هر زمان بدون نیاز به طرف مقابل تطبیقی در سمت دیگر معامله به آن دسترسی داشته باشند.

مکانیزمی که این معاملات را اداره میکند، یک فرمول ریاضی است. رایجترین نوع آن فرمول محصول ثابت است. این فرمول تضمین میکند که تعادل داراییها در استخر نسبت به حجم معامله حفظ شود. وقتی معاملهگری یک دارایی را از استخر میخرد، دارایی دیگر را اضافه میکند و نسبت را تغییر میدهد. الگوریتم به طور خودکار قیمت را بر اساس این عرضه و تقاضای در حال تغییر تنظیم میکند. این سیستم راهی برای بوتاسترپ نقدینگی برای داراییهای جدید بدون وابستگی به بازارسازان حرفهای فراهم کرد.

توضیح فرمول محصول ثابت

مکانیزم اصلی که صرافیهای غیرمتمرکز اولیه را قدرت میبخشد، به طور شگفتانگیزی ساده است. اغلب به صورت x * y = k بیان میشود. در این معادله، x مقدار یک توکن در استخر نقدینگی را نشان میدهد و y مقدار دیگری را. متغیر k مقدار ثابتی باقی میماند. این فرمول دیکته میکند که محصول ذخایر همیشه پس از اجرای معامله برابر با همان عدد باشد (کارمزدها را نادیده بگیریم).

اگر کاربری بخواهد توکن A را از استخر بخرد، باید توکن B را واریز کند. این عرضه توکن B در استخر را افزایش میدهد و عرضه توکن A را کاهش میدهد. برای حفظ k ثابت، قیمت توکن A به طور نمایی با کمیابتر شدن آن در استخر افزایش مییابد. این تنظیم خودکار قیمت نیاز به دفتر سفارشات را حذف میکند. تضمین میکند که همیشه نقدینگی در دسترس است، صرفنظر از اندازه معامله، هرچند معاملات بزرگتر از لغزش قیمت بالاتری رنج میبرند.

چالشهای کارایی سرمایه

در حالی که انقلابی بود، نسل اول AMMها محدودیتهای قابل توجهی در مورد کارایی سرمایه داشت. در مدل استاندارد، نقدینگی به طور یکنواخت در امتداد منحنی قیمتی که از صفر تا بینهایت امتداد دارد، توزیع میشود. این به معنای پخش سرمایه ارائهدهنده نقدینگی در هر نقطه قیمتی ممکن برای داراییهاست. برای جفتهای استیبلکوین یا داراییهایی که در محدوده باریکی معامله میشوند، این بسیار هدررفت است.

برای مثال، در یک استخر جفت دو استیبلکوین، قیمت به ندرت از نسبت ۱:۱ فاصله میگیرد. با این حال، در AMM استاندارد، اکثریت قریب به اتفاق سرمایه برای نقاط قیمتی رزرو شده که احتمالاً هرگز به آنها نرسیده، مانند ارزش یک استیبلکوین نزدیک به صفر یا بینهایت. این منجر به لغزش بالا برای معاملهگران و تولید کارمزد پایینتر برای ارائهدهندگان نقدینگی نسبت به سرمایه مستقر میشود. حل این ناکارآمدی محرک اصلی برای مرحله بعدی تکامل AMM شد.

گذار به نقدینگی متمرکز

معرفی نقدینگی متمرکز لحظهای محوری در معماری صرافی غیرمتمرکز بود. این مدل به ارائهدهندگان نقدینگی اجازه میدهد محدودههای قیمتی خاصی را تعریف کنند که سرمایهشان در آن فعال است. به جای پخش داراییها در سراسر منحنی بینهایت، ارائهدهنده میتواند資金 خود را فقط در محدودهای که معتقد است بازار در آن معامله خواهد کرد، تخصیص دهد. این عمق دفتر سفارشات را تقلید میکند در حالی که طبیعت خودکار AMM را حفظ میکند.

با تمرکز سرمایه، ارائهدهندگان میتوانند با سرمایهگذاری اولیه کمتر، کارمزدهای معاملاتی به طور قابل توجهی بیشتری کسب کنند. مقدار کمتری سرمایه متمرکز بر محدوده تنگ میتواند همان حجم معامله را تسهیل کند که مقدار بسیار بزرگتری پخششده در محدوده بینهایت. این عمق بازار را در اطراف قیمت فعلی افزایش میدهد و منجر به قیمتهای اجرای بهتر برای معاملهگران و بازده بالقوه بالاتر برای ارائهدهندگان میشود. با این حال، این نوآوری لایههای جدیدی از پیچیدگی و ریسک را معرفی کرد.

درک تیکهای قیمتی و محدودهها

برای پیادهسازی نقدینگی متمرکز، طیف قیمتی به فواصل گسستهای به نام تیکها تقسیم میشود. ارائهدهندگان نقدینگی با انتخاب تیک پایین و تیک بالا موقعیت ایجاد میکنند. سرمایه آنها سپس به طور یکنواخت در این محدوده خاص توزیع میشود. اگر قیمت بازار در این مرزها بماند، ارائهدهنده از هر معاملهای که رخ میدهد کارمزد کسب میکند.

این کنترل گرانولار، ارائه نقدینگی را از فعالیتی منفعل به استراتژی فعال تبدیل میکند. ارائهدهنده عملاً پیشبینی نوسانات بازار میکند. اگر محدوده بسیار باریکی انتخاب کنند، سهم بزرگتری از کارمزدها را وقتی قیمت در آن ناحیه است،捕获 میکنند. با این حال، اگر قیمت خارج از تیکهای انتخابی حرکت کند، موقعیت آنها غیرفعال میشود. آنها کسب کارمزد را متوقف میکنند و داراییهایشان کاملاً به توکن کمارزشتر جفت تبدیل میشود تا قیمت به محدوده بازگردد.

ریسک زیان ناپایدار

نقدینگی متمرکز مفهوم زیان ناپایدار را تشدید میکند. در استخر استاندارد، زیان ناپایدار وقتی رخ میدهد که قیمت داراییهای واریزشده از قیمت زمان واریز منحرف شود. در موقعیت متمرکز، این اثر شتاب میگیرد. زیرا سرمایه به طور تهاجمیتری در باند باریک مستقر میشود، نرخ تغییر ترکیب دارایی بسیار سریعتر است.

اگر قیمت بازار از محدوده ارائهدهنده خارج شود، آنها ۱۰۰٪ دارایی در حال کاهش ارزش را نگه میدارند. برای نمونه، اگر قیمت اتریوم در استخر ETH/USDC زیر محدوده انتخابی افت کند، ارائهدهنده فقط اتریوم نگه میدارد. برعکس، اگر قیمت بالای محدوده برود، تمام اتریوم خود را زودتر برای USDC فروخته است. این نیازمند نظارت فعال بازارها و تنظیم محدودهها توسط ارائهدهندگان است و تقاضا برای ابزارهای مدیریت خودکار و استراتژیهای حرفهای ایجاد میکند.

مدلهای هیبریدی و نقدینگی قابل برنامهریزی

با حرکت صنعت فراتر از مدلهای نقدینگی ایستا، تمرکز به سمت سفارشیسازی و مدولاریتی تغییر کرده است. پروتکلهای جدیدتر معماریای معرفی میکنند که به توسعهدهندگان اجازه میدهد منطق سفارشی را مستقیماً روی لایه نقدینگی بسازند. این محیط هیبریدی ایجاد میکند که مزایای AMMها با ویژگیهای معمولاً یافتشده در مالی متمرکز مانند سفارشهای محدود و تنظیمات کارمزد پویا ترکیب میشود.

این موج نوآوری بهترین تجسم را در مفهوم «هوکها» دارد. اینها قراردادهای هوشمند خارجی هستند که میتوانند به یک استخر نقدینگی متصل شوند. آنها کد خاصی را در نقاط کلیدی چرخه عمر یک معامله اجرا میکنند، مانند قبل از اجرای سواپ یا پس از تغییر نقدینگی. این در را برای عملکرد نامحدود بدون نیاز به تغییرات در پروتکل اصلی باز میکند.

سفارشیسازی استخرها با هوکها

هوکها سطح انعطافی فراهم میکنند که قبلاً در طراحیهای سفت و سخت AMM غیرممکن بود. توسعهدهندگان میتوانند استخرهایی ایجاد کنند که از سفارشهای محدود زنجیرهای پشتیبانی کنند، جایی که سواپ فقط اگر قیمت به هدف خاصی برسد اجرا شود. کاربردهای دیگر شامل بازارسازان میانگین وزنی زمانی (TWAMM) است که به اجرای سفارشهای بزرگ در طول زمان برای به حداقل رساندن تأثیر قیمت کمک میکند.

کاربرد هوکها به حاکمیت و رعایت نیز گسترش مییابد. یک استخر میتواند برای نیاز به بررسیهای تأیید خاص طراحی شود یا کارمزدها را به روشهای منحصربهفرد توزیع کند. برای مثال، کارمزدها میتوانند در دورههای نوسان بالا به طور پویا افزایش یابند تا ارائهدهندگان نقدینگی را برای ریسک افزایشیافته جبران کنند. این رویکرد مدولار، DEX را از یک اپلیکیشن ساده به پلتفرمی برای مهندسی مالی تبدیل میکند.

کارایی معماری سینگلتون

صرافیهای غیرمتمرکز مدرن همچنین ساختار قرارداد زیربنایی خود را برای کاهش هزینهها بهینهسازی میکنند. AMMهای سنتی اغلب برای هر جفت توکن یک قرارداد هوشمند جداگانه مستقر میکنند. این تکهتکهسازی هزینههای گاز را برای کاربران افزایش میدهد، به ویژه هنگام انجام معاملات چندپرشی که از چندین استخر عبور میکنند.

راهحل معماری سینگلتون است. این طراحی تمام استخرهای نقدینگی را در یک قرارداد هوشمند واحد تلفیق میکند. با نگهداشتن تمام موجودیها در یک مکان، پروتکل نیاز به انتقال توکنها بین قراردادهای مختلف در طول سواپ پیچیده را حذف میکند. این مصرف گاز را به طور قابل توجهی کاهش میدهد. همچنین فرآیند مدیریت نقدینگی در سراسر جفتهای متعدد را ساده میکند و کل اکوسیستم را برای معاملهگران و توسعهدهندگان کارآمدتر میسازد.

نقش تجمیعکنندگان و خودکارسازی

پیچیدگی نقدینگی متمرکز و مدلهای هیبریدی مانعی برای ورود کاربران عادی ایجاد کرده است. مدیریت محدودههای قیمتی، تعادل مجدد پرتفویها، و بهینهسازی برای بازده نیازمند دانش فنی و توجه مداوم است. این اصطکاک منجر به ظهور تجمیعکنندگان بازده و مدیران خودکار نقدینگی شده است. این پلتفرمها به عنوان لایهای بالای صرافی عمل میکنند و تجربه کاربر را ساده کرده در حالی که بازده را به حداکثر میرسانند.

تجمیعکنندگان با جمعآوری資金 کاربران و مستقر کردن آنها از طریق استراتژیهای خودکار عمل میکنند. برای مثال، کاربر ممکن است استیبلکوینها را در یک صندوق واریز کند. پروتکل سپس به طور خودکار بهترین فرصتهای بازده را در سراسر منظره DeFi جستجو میکند. کارهای دشوار انتخاب محدودههای قیمتی، سرمایهگذاری مجدد کارمزدها، و جابجایی سرمایه بین استخرها یا پلتفرمهای وامدهی مختلف برای تعقیب بالاترین بازده را مدیریت میکند.

| ویژگی | AMM مستقل | تجمیعکننده / صندوق |

|---|---|---|

| تلاش کاربر | بالا (تنظیم دستی محدوده) | پایین (واریز و فراموش) |

| استراتژی | ایستا یا تعادل دستی | مدیریت فعال خودکار |

| ترکیب کارمزد | اغلب دستی | خودکار / ترکیب خودکار |

خودکارسازی تولید بازده

پروتکلهایی مانند Yearn Finance مفهوم کشاورزی بازده خودکار را پیشگام کردند. این سیستمها از استراتژیهای پیچیدهای استفاده میکنند که شامل وامدهی، قرضگیری، و ارائه نقدینگی در چندین پروتکل همزمان است. برای کاربر نهایی، فرآیند به یک عمل واریز ساده سادهسازی شده است. پروتکل کارهای سنگین را انجام میدهد، از جمله «zapping» داراییها که چندین گام معاملاتی را در یکی بستهبندی میکند.

در زمینه نقدینگی متمرکز، خودکارسازی حتی حیاتیتر است. مدیران خودکار قیمت داراییها را نسبت به محدوده انتخابی ارائهدهنده نظارت میکنند. اگر قیمت نزدیک به لبه محدوده حرکت کند، قرارداد هوشمند میتواند موقعیت را به طور خودکار تعادل مجدد کند. این شامل برداشت نقدینگی و مستقر کردن مجدد آن در اطراف قیمت جدید است و تضمین میکند کاربر بدون نیاز به آنلاین بودن ۲۴/۷ کارمزد کسب کند.

سادهسازی تعامل DeFi

فراتر از بازده، تجمیعکنندگان مشکل تکهتکهسازی را حل میکنند. با نقدینگی تقسیمشده در دهها صرافی و زنجیره مختلف، یافتن بهترین قیمت برای معامله دشوار است. تجمیعکنندگان DEX تمام منابع نقدینگی موجود را اسکن میکنند تا معاملات را به طور کارآمد مسیریابی کنند. ممکن است یک معامله بزرگ واحد را در سه استخر مختلف تقسیم کنند تا لغزش را به حداقل برسانند.

این لایه انتزاع برای پذیرش انبوه ضروری است. به کاربران اجازه میدهد با DeFi تعامل کنند بدون نیاز به درک مکانیسمهای زیربنایی تیکها، منحنیها، یا تعاملات قرارداد هوشمند. با جداسازی پیچیدگی پروتکل از رابط کاربر، تجمیعکنندگان پلی بین زیرساخت مالی پیشرفته و سرمایهگذاران روزمره هستند.

مقیاسپذیری نقدینگی با راهحلهای لایه ۲

هزینههای بالای تراکنش در بلاکچینهای اصلی مانند Ethereum به طور تاریخی پتانسیل صرافیهای غیرمتمرکز را محدود کرده است. کارمزدهای بالا مشارکت ارائهدهندگان نقدینگی کوچکتر را غیرسودآور میکند، زیرا هزینه تعادل مجدد یک موقعیت میتواند از کارمزدهای کسبشده بیشتر باشد. این مهاجرت نقدینگی به سمت راهحلهای مقیاسپذیری لایه ۲ و سایدچینها را驱动 کرده است.

پلتفرمهایی مانند Polygon از سایدچینهای ساده به اکوسیستمهای جامع زیرساختی مقیاسپذیری تکامل یافتهاند. با پردازش تراکنشها خارج از زنجیره اصلی Ethereum و تسویه آنها به صورت دستهای، این شبکهها هزینهها را به ترتیب بزرگی کاهش میدهند. این کاهش اصطکاک برای سلامت AMMها حیاتی است. اجازه تعادل مجدد مکرر، اندازههای معاملاتی کوچکتر، و استراتژیهای معاملاتی با فرکانس بالا را میدهد که در شبکه با کارمزد بالا غیرممکن است.

فناوری دانش صفر

پیشرو فناوری مقیاسپذیری، رولآپ دانش صفر (ZK) است. راهحلهایی مانند Polygon zkEVM به توسعهدهندگان اجازه میدهند قراردادهای هوشمند سازگار با Ethereum را در محیطی بسیار مقیاسپذیر مستقر کنند. رولآپهای ZK از اثباتهای رمزنگاری برای تأیید اعتبار تراکنشها بدون افشای دادههای زیربنایی استفاده میکنند و حریم خصوصی و توان عملیاتی عظیم ارائه میدهند.

برای صرافیهای غیرمتمرکز، فناوری ZK مسیری به نهاییتی نزدیک به لحظه و هزینههای پایین بدون قربانی کردن امنیت ارائه میدهد. «لایه ارزش» را فعال میکند که داراییها میتوانند آزادانه جریان یابند. ادغام این فناوریها نقدینگی مشترک در سراسر زنجیرههای مختلف را تسهیل میکند. به جای تکهتکه کردن نقدینگی به سیلوهای ایزوله در لایه ۲های مختلف، معماریهای جدید لایههای نقدینگی یکپارچه اجازه میدهند یک استخر واحد دارایی معاملات را در سراسر کل اکوسیستم سرویس دهد.

آینده معاملات بینزنجیرهای

هدف نهایی مقیاسپذیری ایجاد تجربه چندزنجیرهای بیدرنگ است. مفاهیمی مانند Unichain و چشمانداز ۲.۰ Polygon هدف اتصال شبکههای متفاوت را دارند. ایده اجازه به کاربر در یک زنجیره برای معامله در برابر نقدینگی در زنجیره دیگر به طور شفاف است. این اصطکاک پل زدن دستی داراییها را کاهش میدهد که اغلب کند و پرریسک است.

نوآوریها در این فضا بر ایجاد زنجیرههای خاص اپلیکیشن (app-chains) سفارشی برای DeFi تمرکز دارند. این زنجیرهها میتوانند زمان بلوک و بازارهای کارمزد خود را به طور خاص برای معامله بهینه کنند. با اختصاص فضای بلوک به تراکنشهای صرافی، از افزایش کارمزدهای معاملاتی توسط فعالیتهای دیگر مانند ضرب NFT جلوگیری میکنند. این تخصص منجر به محیط معاملاتی قابل اعتمادتر و حرفهایتر میشود.

ارتباط اوراکل و یکپارچگی داده

با پیچیدهتر شدن صرافیهای غیرمتمرکز، وابستگی آنها به دادههای خارجی دقیق افزایش مییابد. اینجا اوراکلهای بلاکچین مانند Chainlink نقش غیرقابل جایگزینی ایفا میکنند. اوراکل به عنوان پلی بین بلاکچین (رویزنجیره) و جهان واقعی (خارجزنجیره) عمل میکند. قراردادهای هوشمند نمیتوانند ذاتاً به دادههای خارج از شبکهشان دسترسی داشته باشند، مانند قیمت سهام Apple یا آب و هوای فعلی.

برای صرافیهای هیبریدی و محصولات مالی پیشرفته، فیدهای قیمتی قابل اعتماد غیرقابل مذاکره هستند. در حالی که AMMهای ساده قیمت را صرفاً بر اساس عرضه و تقاضای داخلی تعیین میکنند، پلتفرمهای مشتقات و پروتکلهای وامدهی به قیمتهای مرجع خارجی برای عملکرد ایمن نیاز دارند. اوراکلها دادهها را از منابع متعدد جمعآوری میکنند تا فید قیمتی ضددستکاری ارائه دهند که تسویه قراردادهای آتی یا لیکوئیدیشنها را فعال کند.

کاهش دستکاری بازار

یکی از عملکردهای حیاتی اوراکلها در اکوسیستم نقدینگی جلوگیری از دستکاری است. در مدل قیمتگذاری صرفاً داخلی AMM، بازیگر مخرب با سرمایه بزرگ میتواند قیمت را در یک استخر موقتاً تحریف کند تا پروتکل وابسته را بهرهبرداری کند. این اغلب به عنوان حمله وام فلش شناخته میشود. با ارجاع به شبکه اوراکل غیرمتمرکز، پروتکلها میتوانند تأیید کنند که قیمت در استخر خاص منعکسکننده قیمت واقعی بازار جهانی است.

اگر قیمت داخلی به طور قابل توجهی از قیمت اوراکل منحرف شود، سیستم میتواند معامله را متوقف کند یا قیمت اجرای را محدود کند. این رویکرد هیبریدی—استفاده از دینامیکهای داخلی AMM برای اجرا اما اوراکلهای خارجی برای تأیید—مدل امنیتی بسیار قویتری ایجاد میکند. اجازه ایجاد بازارها برای داراییهای مصنوعی و داراییهای واقعی توکنیزهشده را میدهد و دامنه آنچه میتوان رویزنجیره معامله کرد را گسترش میدهد.

حاکمیت و کنترل جامعه

تکامل نقدینگی نه تنها فنی است؛ بلکه سیاسی نیز هست. صرافیهای غیرمتمرکز توسط جوامعشان از طریق توکنها اداره میشوند. داراییهایی مانند UNI، YFI و POL قدرت رأی را نشان میدهند. این کنترل را از اتاق هیئت مدیره شرکتی به شبکه توزیعشده ذینفعان منتقل میکند. دارندگان توکن در مورد پارامترهای حیاتی مانند سطوح کارمزد، تخصیص خزانه، و استقرار در بلاکچینهای جدید رأی میدهند.

مدلهای حاکمیتی پیچیدهتر میشوند. پروژههای جدیدتر مانند World Liberty Financial با توکنهای فقط حاکمیتی آزمایش میکنند که صرفاً بر قدرت تصمیمگیری تمرکز دارند بدون انتقال مستقیم اشتراک درآمد. این تمایز اغلب توسط ملاحظات نظارتی驱动 میشود. هدف حفظ رعایت در حالی که تضمین میکند پروتکل غیرمتمرکز و پاسخگو به پایگاه کاربرانش باقی بماند.

نقش خزانههای استراتژیک

حاکمیت همچنین شامل مدیریت خزانههای عظیم پروتکل است. پروژهها روزبهروز از کارمزدهای انباشتهشده برای تنوعبخشی holdings خود استفاده میکنند. یک پروتکل ممکن است ترکیبی از استیبلکوینها، Bitcoin و Ethereum را نگه دارد تا پایداری بلندمدت تضمین شود. این مدیریت ذخیره استراتژیک شبیه به مدیریت ترازنامه شرکتی است اما از طریق قراردادهای هوشمند شفاف اجرا میشود.

رأیهای جامعه تعیین میکند این資金ها چگونه مستقر شوند. میتوانند برای تأمین کمکهزینههای توسعه، تشویق نقدینگی در استخرهای خاص، یا حتی سرمایهگذاری در پروتکلهای DeFi دیگر برای ساخت مشارکتهای استراتژیک استفاده شوند. این هماهنگی اقتصادی به صرافیهای غیرمتمرکز اجازه میدهد به عنوان موجودیتهای خودمختار عمل کنند که بر اساس هوش جمعی ذینفعانشان رشد و تطبیق مییابند.

تقاطع هوش مصنوعی و نقدینگی

آینده صرافی غیرمتمرکز به شدت با هوش مصنوعی تقاطع دارد. با پیچیدهتر شدن استراتژیهای معاملاتی، ورودی دستی انسانی کمتر کارآمد میشود. ما وارد فازی میشویم که عوامل AI موقعیتهای نقدینگی را مدیریت، معاملات آربیتراژ اجرا، و مسیرهای مسیریابی را بهینهسازی میکنند. پروژههایی مانند NodeAI در حال ساخت زیرساخت برای قدرتبخشی به این محاسبات هستند.

AI به قدرت محاسباتی عظیم، به ویژه GPUها، نیاز دارد. شبکههای زیرساختی غیرمتمرکز در حال ظهور هستند تا این سختافزار را فراهم کنند. با اتصال قدرت GPU بیکار به توسعهدهندگان AI، این شبکهها امکان آموزش مدلهایی را فراهم میکنند که احساسات بازار و دادههای زنجیرهای را در زمان واقعی تحلیل کنند.

عوامل معاملاتی خودمختار

در آینده نزدیک، ارائه نقدینگی ممکن است توسط عوامل AI تسلط یابد. این برنامههای نرمافزاری خودمختار میتوانند صدها استخر نقدینگی را همزمان نظارت کنند. میتوانند محدوده قیمتی بهینه برای موقعیت V3 را بر اساس نوسانات تاریخی و حجم فعلی فوراً محاسبه کنند. وقتی بازار تغییر کند، عامل AI میتواند نقدینگی را سریعتر و دقیقتر از هر انسانی برداشت و مجدداً مستقر کند.

این خودکارسازی اکوسیستم را با تضمین کارایی همیشه بازارها سود میبرد. اسپرد بین قیمتهای خرید و فروش را کاهش میدهد و تضمین میکند نقدینگی دقیقاً جایی که نیاز است حضور دارد. برای دارندگان توکن، این به معنای واریز資金 به قرارداد هوشمند مدیریتشده توسط AI است و درگیر شدن در استراتژی سرمایهگذاری منفعل که از فناوری پیشرفته برای به حداکثر رساندن بازده در حالی که ریسک را مدیریت میکند، بهره میبرد.

نتیجهگیری

منظره صرافی غیرمتمرکز از کد آزمایشی ساده به زیرساخت مالی پیچیده تبدیل شده است. آنچه با سواپهای توکن پایه آغاز شد به اکوسیستم چندلایهای از نقدینگی متمرکز، هوکهای قابل برنامهریزی، و شبکههای بینزنجیرهای تکامل یافته است. تغییر از فرمول محصول ثابت به مدیریت فعال موقعیت کارایی سرمایه را آزاد کرده و به DeFi اجازه رقابت تهاجمیتر با مالی سنتی را داده است.

راهحلهای مقیاسپذیری و تجمیعکنندگان دسترسی را بیشتر دموکراتیک کرده و موانع ورود را برای کاربران و توسعهدهندگان پایین آوردهاند. ادغام اوراکلهای غیرمتمرکز تضمین میکند این سیستمها امن و متصل به واقعیتهای بازار جهانی باقی بمانند، در حالی که توکنهای حاکمیتی تضمین میکنند سیستمها متعلق به جوامعشان باقی بمانند. با آغاز عوامل AI به نقش مدیران فعال، خط بین کد خودکار و معامله هوشمند حتی بیشتر محو میشود.

مسیر به سمت لایه ارزش یکپارچه و بسیار کارآمد برای اینترنت اشاره دارد. در این آینده، نقدینگی ایستا نیست؛ هوشمند، قابل برنامهریزی، و سیال است. فوراً به جایی که نیاز است حرکت میکند، توسط پروتکلهای شفاف اداره و توسط رمزنگاری پیشرفته ایمن میشود. این تکامل بنیان سیستم مالی باز، قابل دسترسی، و مقاوم را میسازد.

آینده مالی نه تنها غیرمتمرکز است؛ بلکه هوشمند، مدولار، و بینهایت قابل برنامهریزی است.