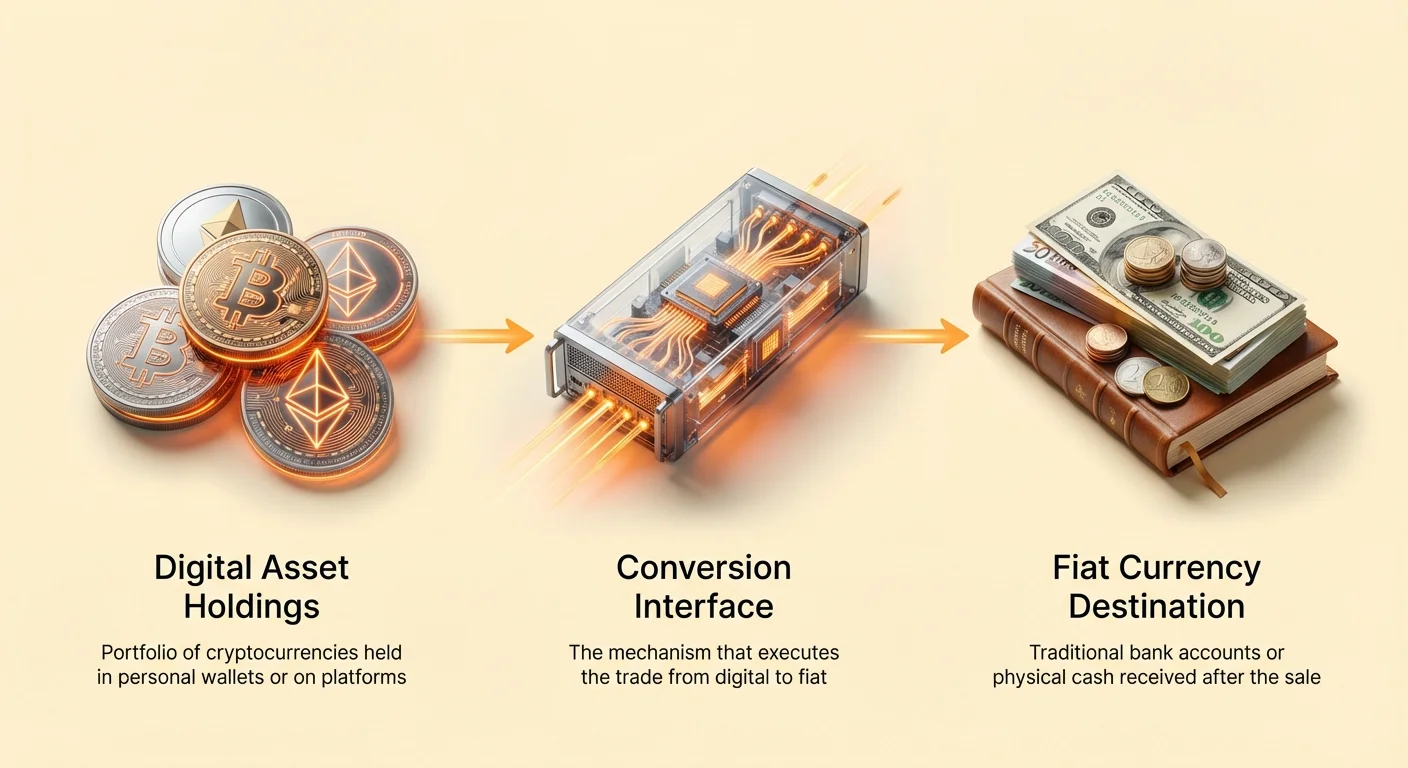

تبدیل داراییهای دیجیتال به ارز فیات یک مهارت اساسی برای هر مشارکتکننده در ارزهای دیجیتال است. در حالی که نقاط ورود به اکوسیستم کریپتو اغلب روان هستند، فرآیند خروج—یا «آفرامپینگ»—میتواند چالشهای منحصربهفردی در زمینه نقدینگی، کارمزدها و امنیت ایجاد کند.

آفرامپینگ به مکانیسمی اشاره دارد که ارز دیجیتال را در ازای ارزهای صادرشده توسط دولت مانند دلار آمریکا، یورو یا ین میفروشد. این فرآیند نیاز به رابطی دارد که شبکه بلاکچین را به سیستم بانکی سنتی متصل کند. برخلاف معاملات دیجیتال به دیجیتال که به طور یکپارچه روی بلاکچین انجام میشوند، آفرامپینگ شامل رعایت مقررات نظارتی و زیرساختهای بانکی است.

سرمایهگذاران باید از پلتفرمهای مختلف عبور کنند تا کارآمدترین مسیر را برای نیازهای خاص خود بیابند. عواملی مانند سرعت تراکنش، الزامات حریم خصوصی و حجم داراییهای فروختهشده نقش حیاتی در تعیین بهترین استراتژی ایفا میکنند.

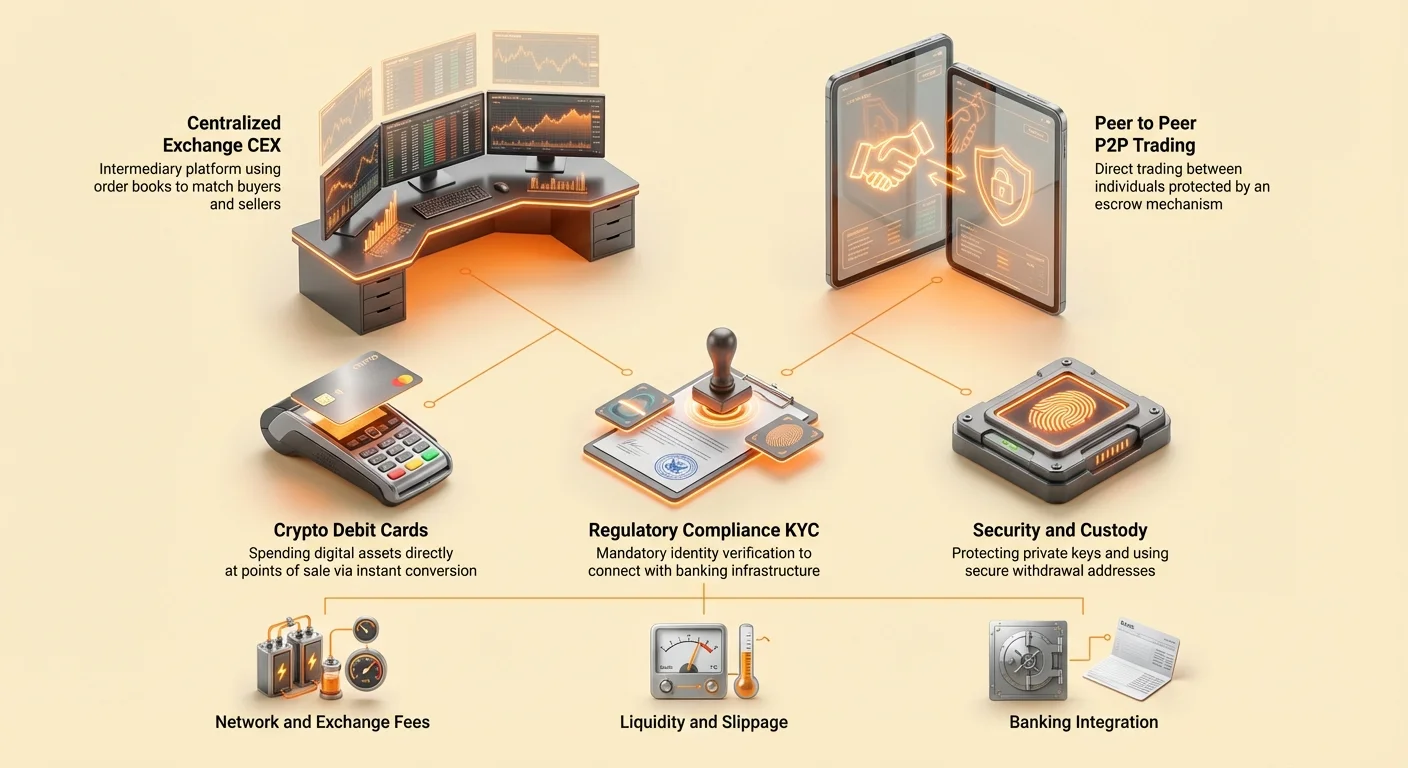

اکوسیستم صرافیهای متمرکز

صرافیهای متمرکز (CEXها) رایجترین مکان برای تبدیل ارز دیجیتال به فیات هستند. این پلتفرمها به عنوان واسطه عمل میکنند و معاملات بین خریداران و فروشندگان را تسهیل کرده و در طول تراکنش custody داراییها را حفظ میکنند.

دفتر سفارشات و عمق بازار

عملکرد اصلی یک صرافی متمرکز حول دفتر سفارشات میچرخد. این دفتر دیجیتال تمام علاقههای خرید و فروش برای یک دارایی خاص در سطوح قیمتی مختلف را ثبت میکند. هنگامی که کاربر فروشی را شروع میکند، صرافی درخواست او را با سفارش خرید متناظر از کاربر دیگری تطبیق میدهد.

عمق بازار به حجم سفارشات موجود در سطوح قیمتی مختلف اشاره دارد. صرافی با نقدینگی عمیق میتواند سفارشات فروش بزرگ را بدون ایجاد لغزش قیمتی قابل توجه مدیریت کند. لغزش زمانی رخ میدهد که خریداران کافی در قیمت بازار فعلی برای تکمیل سفارش بزرگ وجود نداشته باشد و فروشنده مجبور شود قیمتهای پایینتری را برای تکمیل تراکنش بپذیرد.

میکرها و تیکرها

مشارکتکنندگان در این اکوسیستم به عنوان میکر یا تیکر دستهبندی میشوند. میکرها معاملهگرانی هستند که سفارشات لیمیت قرار میدهند که بلافاصله اجرا نمیشوند. با این کار، آنها نقدینگی به دفتر سفارشات اضافه میکنند و عملاً «بازار را میسازند».

تیکرها معاملهگرانی هستند که سفارشات موجود را از دفتر میپذیرند، معمولاً از طریق سفارشات بازار که فوراً اجرا میشوند. از آنجایی که تیکرها نقدینگی را از پلتفرم حذف میکنند، اغلب کارمزدهای بالاتری نسبت به میکرها پرداخت میکنند. درک این دینامیک برای بهینهسازی هزینههای مرتبط با فروش موقعیتهای بزرگ حیاتی است.

پلتفرمهای کاملاً بانکی در مقابل نیمهبانکی

همه صرافیهای متمرکز سطح یکسانی از ادغام با سیستم مالی سنتی را ارائه نمیدهند. صرافیهای کاملاً بانکی به کاربران اجازه میدهند ارز فیات را مستقیماً به حساب بانکی واریز و برداشت کنند. این پلتفرمها به عنوان پلهای جامع بین دنیای کریپتو و فیات عمل میکنند.

صرافیهای نیمهبانکی ممکن است به کاربران اجازه خرید کریپتو با کارت اعتباری یا اپهای پرداخت را بدهند اما برداشتها را به انتقالهای فقط کریپتو محدود کنند. هنگام انتخاب آفرامپ، ضروری است بررسی کنید که پلتفرم از برداشت فیات به منطقه و مؤسسه بانکی خاص شما پشتیبانی کند.

ناوبری در معاملات همتا به همتا

معاملات همتا به همتا (P2P) جایگزین غیرمتمرکزی برای موتورهای تطبیق خودکار صرافیهای متمرکز ارائه میدهد. این پلتفرمها به افراد اجازه میدهند مستقیماً با یکدیگر معامله کنند، شرایط و روشهای پرداخت را مذاکره کنند بدون اینکه یک مقام مرکزی تراکنش را پردازش کند.

مکانیسم امانی

اعتماد چالش اصلی در معاملات مستقیم است. برای حل این مشکل، پلتفرمهای P2P از خدمات امانی استفاده میکنند. هنگامی که معامله شروع میشود، ارز دیجیتال فروشنده در یک خزانه دیجیتال امن که توسط پلتفرم کنترل میشود، قفل میشود.

سپس خریدار پرداخت فیات توافقشده را مستقیماً به فروشنده ارسال میکند. این پرداخت میتواند اشکال مختلفی داشته باشد، از جمله انتقال بانکی، پرداختهای کیف پول دیجیتال یا حتی نقد حضوری. هنگامی که فروشنده دریافت وجوه را تأیید کند، پلتفرم ارز دیجیتال را از امانت به خریدار آزاد میکند. این سیستم هر دو طرف را از کلاهبرداری محافظت میکند.

حریم خصوصی و انعطافپذیری

یکی از مزایای متمایز معاملات P2P انعطافپذیری روشهای پرداخت است. در حالی که صرافیهای متمرکز اغلب به انتقالهای بانکی یا پرداختهای کارتی محدود هستند، بازارهای P2P میتوانند صدها گزینه پرداخت محلی را پشتیبانی کنند. این امر به ویژه در مناطقی که دسترسی بانکی محدود یا ممنوع است، ارزشمند است.

حریم خصوصی نکته دیگری است. در حالی که بسیاری از پلتفرمهای P2P اکنون نیاز به تأیید هویت دارند، طبیعت مستقیم پرداخت به این معناست که جزئیات تراکنش در صورتحسابهای بانکی اغلب به عنوان انتقال به افراد ظاهر میشود نه به صرافیهای شناختهشده کریپتو.

مدیریت ریسک در P2P

با وجود حفاظتهای ارائهشده توسط امانت، معاملات P2P ریسکهای ذاتی دارد. کاربران باید نسبت به کلاهبرداریهای مهندسی اجتماعی یا اثباتهای پرداخت جعلی هوشیار باشند. اکثر پلتفرمها سیستم شهرت را پیادهسازی میکنند که تاریخچه معاملات و امتیاز بازخورد کاربر را نمایش میدهد.

تعامل تنها با معاملهگرانی که امتیاز شهرت بالایی دارند، ریسک برخورد با بازیگران بد را به طور قابل توجهی کاهش میدهد. علاوه بر این، تمام ارتباطات و جزئیات معامله باید درون پلتفرم باقی بماند تا در صورت لزوم از خدمات حل اختلاف استفاده شود.

| ویژگی | صرافی متمرکز (CEX) | همتا به همتا (P2P) |

|---|---|---|

| سرعت | اجرای فوری | بستگی به طرف مقابل دارد |

| قیمت | تعیینشده توسط بازار | مذاکرهشده بین کاربران |

| حریم خصوصی | پایینتر (KYC سختگیرانه) | بالاتر (بسته به پلتفرم متفاوت است) |

پل زدن با کارتهای اعتباری کریپتو

برای بسیاری از کاربران، هدف آفرامپینگ نگه داشتن نقد در حساب بانکی نیست بلکه خرید کالا و خدمات است. کارتهای اعتباری کریپتو مرحله برداشت را با اجازه خرج مستقیم داراییهای دیجیتال در نقاط فروش حذف میکنند.

تبدیل بلادرنگ

این کارتها مشابه کارتهای اعتباری پیشپرداخت عمل میکنند اما با ارز دیجیتال تأمین میشوند. هنگامی که خریدی انجام میشود، ارائهدهنده کارت مقدار لازم کریپتو را فوراً به ارز فیات تبدیل میکند تا به تاجر پرداخت شود.

این فرآیند، که اغلب «تبدیل خودکار» نامیده میشود، به کاربران اجازه میدهد ثروت خود را در داراییهای دیجیتال نگه دارند تا لحظه دقیق خرج. این کار نیاز به برنامهریزی فروشهای پیشاپیش یا انتظار برای تسویه انتقالهای بانکی را حذف میکند.

کارتهای مجازی در مقابل فیزیکی

ارائهدهندگان معمولاً هر دو گزینه کارت مجازی و فیزیکی را ارائه میدهند. کارتهای مجازی تقریباً فوراً صادر میشوند و برای تجارت آنلاین طراحی شدهاند. آنها فقط به عنوان داده در اپ موبایل یا کیف پول وجود دارند.

کارتهای فیزیکی اجازه معاملات حضوری در فروشگاههای فیزیکی را میدهند و اغلب میتوان از آنها برای برداشت نقد از ATMهای استاندارد استفاده کرد. این ویژگی عملاً هر ATM را به یک آفرامپ کریپتو تبدیل میکند و دسترسی فوری به نقد فیزیکی بدون عبور از بانک فراهم میکند.

ساختار کارمزدها

راحتی اغلب با هزینه همراه است. کارتهای اعتباری کریپتو ممکن است کارمزدهای خاصی داشته باشند که با صرافیهای استاندارد متفاوت است. کاربران باید از کارمزدهای تبدیل در نقطه فروش آگاه باشند.

علاوه بر این، ممکن است کارمزد صدور برای کارتهای فیزیکی یا کارمزد نگهداری ماهانه وجود داشته باشد. با این حال، بسیاری از ارائهدهندگان این هزینهها را با برنامههای پاداش جبران میکنند، مانند کشبک پرداختی به صورت ارز دیجیتال، که میتواند ارزش کلی را افزایش دهد.

مکانیسمهای استیبلکوینها

استیبلکوینها زمین میانی استراتژیک برای معاملهگرانی فراهم میکنند که میخواهند از موقعیتهای نوسانی خارج شوند بدون تبدیل فوری به ارز فیات. این داراییهای دیجیتال به ارزش یک دارایی پایدار، معمولاً دلار آمریکا، متصل هستند.

فرار از نوسانات

بازارهای ارز دیجیتال ۲۴/۷ کار میکنند و میتوانند نوسانات قیمتی سریع را تجربه کنند. فروش داراییهای نوسانی مانند بیتکوین یا اتریوم به استیبلکوین به معاملهگر اجازه میدهد «ارزش» پرتفوی خود را قفل کند.

این امر به ویژه در زمانهای عدم اطمینان بازار مفید است. هنگامی که ارزش در استیبلکوین ایمن شد، معاملهگر میتواند تصمیم بگیرد که بعداً به بازار بازگردد یا برداشت فیات را در زمان مناسب انجام دهد. این جداسازی تصمیمات معاملاتی از لجستیک بانکی فشار عاطفی را کاهش میدهد.

ادغام DeFi

استیبلکوینها همچنین دسترسی به پروتکلهای مالی غیرمتمرکز (DeFi) را فراهم میکنند. به جای بیکار ماندن، وجوه نگهداریشده در استیبلکوینها میتوانند به استخرهای وامدهی یا استراتژیهای ییلد فارمینگ اختصاص یابند.

این قابلیت اجازه میدهد سرمایه حتی زمانی که در داراییهای نوسانی سرمایهگذاری نشده، مولد بماند. هنگامی که کاربر终于 آماده نقد کردن به حساب بانکی است، استیبلکوینها را میتوان به صرافی متمرکز منتقل کرد و برای فیات فروخت.

درک منظره کارمزدها

هر روش آفرامپ هزینههایی دارد. به حداقل رساندن این کارمزدها نیاز به درک انواع مختلف هزینههای اعمالشده در مراحل مختلف تراکنش دارد.

توضیح کارمزدهای شبکه

کارمزدهای شبکه به ماینرها یا ولیدیتورهایی پرداخت میشود که بلاکچین را ایمن میکنند. این کارمزدها هر زمان که کریپتو از کیف پول شخصی به صرافی منتقل شود، لازم است.

هزینه بر اساس تقاضا برای فضای بلاک در زمان تراکنش تعیین میشود، نه ارزش انتقال. در دورههای تراکم بالای شبکه، این کارمزدها میتوانند به طور قابل توجهی افزایش یابند. کاربران اغلب میتوانند این کارمزدها را در تنظیمات کیف پول خود سفارشی کنند و با پرداخت کمتر، زمان تأیید کندتری را انتخاب کنند.

هزینههای صرافی و برداشت

خدمات صرافی برای تسهیل معامله از کریپتو به فیات کارمزد دریافت میکنند. این کارمزدها معمولاً به عنوان درصدی از ارزش تراکنش محاسبه میشوند. سپس کارمزد برداشت برای انتقال ارز فیات از صرافی به حساب بانکی دریافت میشود.

بررسی جدول کارمزد هر پلتفرم قبل از معامله مهم است. برخی صرافیها ممکن است کارمزدهای معاملاتی پایین ارائه دهند اما نرخهای بالایی برای برداشت فیات دریافت کنند، یا برعکس.

مدل میکر-تیکر

در صرافیهای متمرکز، کارمزدی که پرداخت میکنید اغلب بستگی به این دارد که میکر هستید یا تیکر. میکرها که با قرار دادن سفارشات لیمیت نقدینگی فراهم میکنند، اغلب با کارمزدهای پایینتر پاداش میگیرند.

تیکرها که با اجرای سفارشات بازار نقدینگی را حذف میکنند، معمولاً نرخهای بالاتری پرداخت میکنند. برای تراکنشهای آفرامپ بزرگ، استفاده از سفارشات لیمیت برای عمل به عنوان میکر میتواند صرفهجویی قابل توجهی نسبت به فروش فوری بازار ایجاد کند.

ملاحظات امنیتی و custody

ایمنی وجوه در طول فرآیند آفرامپ حیاتی است. درک تفاوت بین ذخیرهسازی custodial و non-custodial اولین گام در ایمنسازی داراییهاست.

ریسکهای تمرکزگرایی

هنگامی که وجوه به صرافی متمرکز واریز میشود، کاربر عملاً کنترل آن داراییها را به پلتفرم واگذار میکند. کاربر دیگر کلیدهای خصوصی را در اختیار ندارد.

تاریخ نشان داده که صرافیها میتوانند در برابر هک، مدیریت بد یا ورشکستگی آسیبپذیر باشند. بنابراین، بهترین实践 این است که وجوه را فقط برای مدت کوتاه لازم برای اجرای معامله و برداشت فیات روی صرافی نگه دارید. ذخیرهسازی بلندمدت روی این پلتفرمها باید اجتناب شود.

بهترین شیوههای خود-حفاظتی

کیف پولهای خود-حفاظتی کنترل کامل کلیدهای خصوصی را به کاربر میدهند. داراییهای نگهداریشده در این کیف پولها در برابر شکست صرافیها ایمن هستند. هنگام آمادهسازی برای آفرامپ، وجوه باید از ذخیره سرد (کیف پولهای سختافزاری آفلاین) یا اپهای خود-حفاظتی مستقیماً به صرافی منتقل شود فقط در صورت لزوم.

حفظ بهداشت دقیق در مورد کلیدهای خصوصی و عبارات بازیابی تضمین میکند که داراییها تا لحظه فروش ایمن بمانند.

حفاظت از دادههای شما

امنیت فراتر از خود داراییها به اطلاعات شخصی گسترش مییابد. هنگام استفاده از صرافیهای регулиشده، کاربران باید اسناد هویتی حساس را ارسال کنند.

استفاده از رمزهای عبور منحصربهفرد و قوی برای حسابهای صرافی و فعالسازی احراز هویت دو مرحلهای (2FA) حیاتی است. کلیدهای سختافزاری یا اپهای احراز هویت برتر از 2FA مبتنی بر SMS هستند که میتواند در برابر حملات تعویض SIM آسیبپذیر باشد.

رعایت مقررات و هویت

رابط بین کریپتو و فیات به شدت регулиشده است. برای فعالیت قانونی، صرافیها باید با قوانین مالی برای جلوگیری از فعالیتهای غیرقانونی مطابقت داشته باشند.

شناخت مشتری (KYC)

مقررات شناخت مشتری (KYC) صرافیها را ملزم میکند هویت کاربران را تأیید کنند. این فرآیند معمولاً شامل ارسال مدرک هویتی دولتی، سلفی و اثبات آدرس است.

در حالی که این فرآیند ناشناسی را حذف میکند، لایهای از مشروعیت و امنیت به پلتفرم اضافه میکند. این امر به صرافی اجازه میدهد اتصال به سیستم بانکی سنتی را ارائه دهد که برای برداشت فیات لازم است.

ضد پولشویی (AML)

پروتکلهای ضد پولشویی (AML) برای نظارت بر تراکنشها به منظور فعالیت مشکوک استفاده میشوند. صرافیها ممکن است واریزهای از آدرسهای شناختهشده غیرقانونی مانند بازارهای دارکنت یا سرقت را علامتگذاری کنند.

کاربران باید آگاه باشند که تاریخچه تراکنش آنها روی بلاکچین عمومی است. ارسال وجوه از منبع معتبر به تجربه آفرامپ روان بدون فعالسازی فریزهای AML کمک میکند.

تأیید لایهای

بسیاری از صرافیها از سیستم تأیید لایهای استفاده میکنند. سطوح پایینتر تأیید ممکن است اجازه معاملات کریپتو به کریپتو را بدهد اما برداشت فیات را محدود کند.

سطوح بالاتر که نیاز به مستندات گستردهتری دارند، محدودیتهای برداشت روزانه یا ماهانه بالاتری را باز میکنند. کاربرانی که قصد آفرامپ مبالغ بزرگ را دارند باید مراحل تأیید لازم را پیشاپیش تکمیل کنند تا از تأخیرها جلوگیری شود.

روشهای جایگزین آفرامپ

فراتر از صرافیهای استاندارد و بازارهای P2P، روشهای niche برای تبدیل کریپتو به نقد وجود دارد که با نیازهای خاص کاربران سازگار است.

ATMهای بیتکوین

ATMهای بیتکوین (BTMها) کیوسکهای فیزیکی هستند که به کاربران اجازه خرید یا فروش ارز دیجیتال برای نقد را میدهند. برای فروش، کاربر کریپتو را به آدرس خاصی که توسط دستگاه ارائه شده ارسال میکند. هنگامی که تراکنش روی بلاکچین تأیید شود، دستگاه نقد را توزیع میکند.

BTMها سرعت و راحتی بالا ارائه میدهند، اغلب با الزامات تأیید کمتر برای مبالغ کوچک. با این حال، معمولاً کارمزدهای قابل توجهی بالاتر از صرافیهای آنلاین دریافت میکنند، گاهی بیش از ۱۰٪ ارزش تراکنش.

میزهای OTC

برای افراد با دارایی بالا یا مؤسسات که مبالغ بسیار بزرگ را جابهجا میکنند، صرافیهای استاندارد ممکن است به دلیل محدودیتهای نقدینگی مناسب نباشند. میزهای OTC معاملات بزرگ را به صورت خصوصی تسهیل میکنند.

در معامله OTC، خریدار و فروشنده مستقیماً قیمت را مذاکره میکنند و معامله خارج از دفتر سفارشات باز تسویه میشود. این کار از سقوط قیمت بازار توسط سفارشات فروش بزرگ جلوگیری میکند و نرخ قابل پیشبینی را برای فروشنده تضمین میکند.

خدمات کارگزاری مستقیم

پلتفرمهای کارگزاری به عنوان واسطههای ساده عمل میکنند. برخلاف صرافیها با نمودارها و دفتر سفارشات پیچیده، کارگزاریها دکمه ساده «فروش» ارائه میدهند. کارگزار قیمتی报价 میکند و اگر کاربر بپذیرد، کارگزار معامله را اجرا میکند.

در حالی که کاربرپسند و ایدهآل برای مبتدیان است، کارگزاریها اغلب «اسپرد» را در قیمت شامل میکنند، به این معنا که کاربر کمی کمتر از نرخ بازار دریافت میکند. این اسپرد به عنوان کارمزد کارگزار عمل میکند.

پروتکلهای ایمنی تراکنش

اجرای تراکنش برای آفرامپ وجوه نیاز به توجه به جزئیات دارد. تراکنشهای کریپتو غیرقابل بازگشت هستند؛ اگر وجوه به آدرس اشتباه ارسال شود، احتمالاً برای همیشه از دست میرود.

تأیید آدرس

هنگام واریز کریپتو به صرافی برای فروش، کاربران باید مطمئن شوند که به آدرس صحیح ارسال میکنند. بدافزارهایی وجود دارند که میتوانند دادههای کلیپبورد را تعویض کنند و آدرس هکر را به جای مقصد مورد نظر جایگذاری کنند.

همیشه چهار کاراکتر اول و آخر آدرس را قبل از تأیید ارسال دوبار بررسی کنید. بسیاری از پلتفرمها همچنین لیست سفید آدرس را ارائه میدهند که به کاربران اجازه میدهد آدرسهای برداشت خاص را پیشاپیش تأیید کنند برای امنیت بیشتر.

تراکنشهای آزمایشی

برای انتقالهای بزرگ، ارسال مقدار کوچک آزمایشی ابتدا توصیه میشود. هنگامی که تراکنش آزمایشی با ایمنی برسد و توسط صرافی تأیید شود، موجودی باقیمانده میتواند ارسال شود.

این کار کارمزد شبکه دوم را تحمیل میکند اما آرامش بیقیمتی فراهم میکند. این تأیید میکند که شبکه به درستی کار میکند و آدرس مقصد معتبر و تحت کنترل کاربر است.

انتخاب شبکه

بسیاری از داراییها، به ویژه استیبلکوینها، روی چندین بلاکچین وجود دارند (مانند Ethereum، Solana، Tron). هنگام واریز به صرافی، انتخاب شبکه صحیح حیاتی است.

ارسال توکن از طریق شبکه اشتباه (مانند ارسال توکن ERC-20 به آدرس TRC-20) میتواند منجر به از دست رفتن دائمی وجوه شود. صرافیها به صراحت شبکههایی را که برای واریز پشتیبانی میکنند، اعلام میکنند.

توضیح نقدینگی

نقدینگی معیاری از سهولت تبدیل یک دارایی به نقد بدون تأثیر بر قیمت آن است. این مفهوم حیاتی برای هر کسی است که قصد فروش ارز دیجیتال را دارد.

نقدینگی مالی در مقابل نقدینگی بازار

در معنای مالی گستردهتر، نقد نقدشوندهترین دارایی است زیرا به طور جهانی پذیرفته میشود. املاک و مستغلات غیرنقدشونده است زیرا یافتن خریدار زمان میبرد.

در زمینه بازارهای کریپتو، نقدینگی به حجم سفارشات خرید و فروش فعال اشاره دارد. بیتکوین بسیار نقدشونده است، به این معنا که میلیونها دلار میتواند فوراً با تأثیر قیمتی حداقل فروخته شود. «آلتکوینهای» کوچکتر ممکن است غیرنقدشونده باشند و خروج سریع از موقعیت را دشوار کنند.

مدیریت لغزش

هنگام معامله داراییهای غیرنقدشونده، لغزش ریسک عمدهای میشود. اگر کاربر سعی کند مقدار زیادی از یک کوین کمحجم را بفروشد، ممکن است سفارشات خرید موجود در قیمت فعلی را تمام کند.

برای تکمیل سفارش، صرافی حجم فروش باقیمانده را با سفارشات خرید در قیمتهای پایینتر و پایینتر تطبیق میدهد. برای اجتناب از این، معاملهگران باید سفارشات بزرگ را به قطعات کوچکتر تقسیم کنند یا از سفارشات لیمیت برای مشخص کردن حداقل قیمتی که مایل به پذیرش آن هستند استفاده کنند.

پیامدهای مالیاتی فروش

مهم است بدانیم که فروش ارز دیجیتال برای فیات در بسیاری از حوزههای قضایی یک رویداد مشمول مالیات است. هنگامی که کریپتو به نقد تبدیل میشود، هر سودی که از فروش حاصل شود معمولاً مشمول مالیات بر عایدی سرمایه است.

استفاده از استیبلکوینها یا خرید کالا با کارت اعتباری کریپتو لزوماً کاربر را از تعهدات مالیاتی معاف نمیکند. اکثر مقامات مالیاتی خرج کریپتو را به عنوان فروش دارایی به ارزش بازار منصفانه در زمان تراکنش در نظر میگیرند.

نگهداری سوابق ضروری است. کاربران باید لاگهای دقیق از مبنای هزینه (ارزش اصلی دارایی هنگام خرید) و قیمت فروش نگهداری کنند. بسیاری از صرافیها صادرات تاریخچه تراکنش را ارائه میدهند که میتواند برای محاسبه دقیق تعهدات مالیاتی استفاده شود.

نتیجهگیری

تسلط بر هنر آفرامپینگ به اندازه یادگیری سرمایهگذاری حیاتی است. انتقال از داراییهای دیجیتال به ارز فیات شامل تعادل راحتی، هزینه و امنیت است. صرافیهای متمرکز نقدینگی عمیق و ادغام بانکی ارائه میدهند و انتخاب استاندارد برای اکثر کاربران هستند. با این حال، نیاز به اعتماد و رعایت مقررات هویتی سختگیرانه دارند.

برای کسانی که حریم خصوصی را اولویت میدهند یا در مناطقی با دسترسی بانکی محدود عمل میکنند، پلتفرمهای همتا به همتا و ATMهای بیتکوین جایگزینهای حیاتی هستند. در عین حال، کارتهای اعتباری کریپتو و استیبلکوینها انعطافپذیری فراهم میکنند و به کاربران اجازه میدهند بدون خروج فوری از اکوسیستم کریپتو خرج کنند یا ثروت خود را حفظ کنند. صرفنظر از روش انتخابشده، حفاظت از کلیدهای خصوصی و تأیید جزئیات تراکنش پایه استراتژی مالی ایمن است.

ایمنترین استراتژی آفرامپ ترکیبی از شیوههای امنیتی دقیق با درک واضح از کارمزدها و نقدینگی است.