گسترش سریع امور مالی غیرمتمرکز، مجموعهای پیچیده از فرصتها برای تولید بازده روی داراییهای دیجیتال معرفی کرده است. آنچه با وامدهی و وامگیری ساده شروع شد، به اکوسیستمی پیچیده از کشاورزی بازده، ارائه نقدینگی، و اجرای استراتژیهای خودکار تکامل یافته است. در قلب این تکامل، خزانههای بازده و تجمیعکنندهها قرار دارند؛ ابزارهایی طراحیشده برای سادهسازی تجربه کاربر در حالی که بازده بالقوه را به حداکثر میرسانند.

این مکانیسمها به عنوان پلی بین پروتکلهای خام و سرمایهگذاران عمل میکنند که ممکن است زمان یا تخصص فنی لازم برای مدیریت دستی استراتژیهای پیچیده را نداشته باشند. با تجمیع منابع و خودکارسازی تعاملات با قراردادهای هوشمند، خزانهها میتوانند وظایف با فرکانس بالا را اجرا کنند که برای کاربران فردی به طور غیراقتصادی گران است.

با این حال، پیگیری کارایی سرمایه بالاتر، لایههای متمایزی از ریسک را معرفی میکند. کاربران نه تنها باید نوسانات بازار را مدیریت کنند، بلکه پیچیدگیهای فنی کد زیربنایی را نیز. درک نحوه عملکرد این سیستمها، از بازارسازان خودکار که تجارت را تسهیل میکنند تا اوراکلهایی که دادههای قیمت را ایمن میکنند، برای هر مشارکتکننده ضروری است.

این تحلیل، معماری استراتژیهای بازده مدرن، نقش حیاتی زیرساختهایی مانند راهحلهای مقیاسپذیری لایه ۲، و ریسکهای ذاتی در تعاملات قرارداد هوشمند را بررسی میکند. آن چگونگی بهینهسازی استفاده از سرمایه توسط پروتکلها و اقدامات حفاظتی لازم برای حفاظت از ارزش در محیط غیرمتمرکز را مورد مطالعه قرار میدهد.

مکانیسمهای تجمیع بازده

پلتفرمهای تجمیع بازده اساساً نحوه تعامل سرمایهگذاران با پروتکلهای امور مالی غیرمتمرکز را تغییر میدهند. به جای جابهجایی دستی داراییها بین بازارهای وامدهی مختلف برای تعقیب بالاترین نرخ بهره فعلی، کاربران资金 را به قراردادی هوشمند به نام خزانه واریز میکنند. این خزانه به عنوان مدیر صندوق خودکار عمل میکند که برای اجرای استراتژیهای خاص بدون دخالت انسانی برنامهریزی شده است.

نمونه برجستهای از این کاربرد در پروتکلهایی مانند Yearn Finance یافت میشود. این سیستم که در ابتدا به عنوان تجمیعکننده وامدهی راهاندازی شد، برای جابهجایی خودکار داراییها بین پلتفرمها به منظور کسب بهترین بازده طراحی شده است. این فرآیند، که اغلب به عنوان کشاورزی بازده شناخته میشود، شامل توالیهای پیچیده واریز، وامگیری، و واریز مجدد داراییها برای به حداکثر رساندن پاداشهای توکن است.

استراتژیها و خودکارسازی

نوآوری اصلی یک خزانه در استراتژی آن نهفته است. استراتژی مجموعهای از دستورات کدگذاریشده است که خزانه برای تولید بازده دنبال میکند. برای مثال، یک خزانه ممکن است استیبلکوین را به پروتکل وامدهی واریز کند تا بهره کسب کند، توکنهای پاداش تولیدشده توسط آن واریز را برداشت کند، و سپس آن توکنهای پاداش را در بازار باز بفروشد.

درآمد حاصل از این فروش سپس برای خرید بیشتر دارایی زیربنایی استفاده میشود که به واریز اصلی اضافه میگردد. این چرخه اثر ترکیبی ایجاد میکند و سرمایهگذاری اولیه کاربر را در طول زمان افزایش میدهد. این خودکارسازی حیاتی است زیرا اجرای دستی این مراحل نیاز به نظارت مداوم دارد و هزینههای تراکنش قابل توجهی ایجاد میکند که سود بالقوه را برای سرمایهگذاران کوچکتر فرسایش میدهد.

سادهسازی تراکنشهای پیچیده

تجمیعکنندهها همچنین ویژگیهایی مانند «Zaps» را برای روانسازی تجربه کاربر معرفی میکنند. در بسیاری از سناریوهای دیفای، ورود به موقعیت خاص نیاز به چندین مرحله دارد. کاربر ممکن است نیاز داشته باشد یک توکن را با دیگری مبادله کند، آن را به استخر نقدینگی واریز کند تا توکن رسید دریافت کند، و سپس آن توکن رسید را در گیج استیک کند.

تابع Zap این جریان کاری کامل را به یک کلیک واحد فشرده میکند. قرارداد هوشمند مبادلات و واریزهای میانی را در پسزمینه مدیریت میکند. این نه تنها زمان صرفهجویی میکند بلکه ریسک خطای کاربر در فرآیند چندمرحلهای را نیز کاهش میدهد. با انتزاع پیچیدگی، تجمیعکنندهها استراتژیهای بازده پیشرفته را برای مخاطب گستردهتری قابل دسترس میکنند.

کارایی سرمایه در صرافیهای غیرمتمرکز

پایه بسیاری از استراتژیهای بازده، صرافی غیرمتمرکز (DEX) است. پلتفرمهایی مانند Uniswap با جایگزینی دفتر سفارشات سنتی با بازارسازان خودکار (AMMها)، تجارت را متحول کردهاند. در این مدل، کاربران علیه استخر توکنها معامله میکنند نه شریک خاص. قیمت به صورت ریاضی تعیین میشود و تضمین میکند که نقدینگی همیشه در دسترس است.

تکامل ارائه نقدینگی

نسخههای اولیه AMMها نقدینگی را به طور یکنواخت در سراسر منحنی قیمت کامل، از صفر تا بینهایت، توزیع میکردند. در حالی که این تضمین میکرد معاملات در هر قیمتی ممکن باشد، بسیار ناکارآمد بود. اکثریت قریب به اتفاق نقدینگی به ندرت استفاده میشد، زیرا داراییها معمولاً در محدوده قیمتی باریک معامله میشوند.

نسخههای بعدی، مانند Uniswap v3، مفهوم نقدینگی متمرکز را معرفی کردند. این به ارائهدهندگان اجازه میدهد سرمایه خود را به محدودههای قیمتی خاص که تجارت در آنها فعالترین است، اختصاص دهند. با تمرکز نقدینگی جایی که بیشترین نیاز است، ارائهدهندگان میتوانند با سرمایه کمتر، کارمزدهای معاملاتی به طور قابل توجهی بیشتری کسب کنند. این تغییر کارایی سرمایه را به طور چشمگیری بهبود بخشید اما پیچیدگی مدیریت موقعیتها را افزایش داد.

هوکها و سفارشیسازی

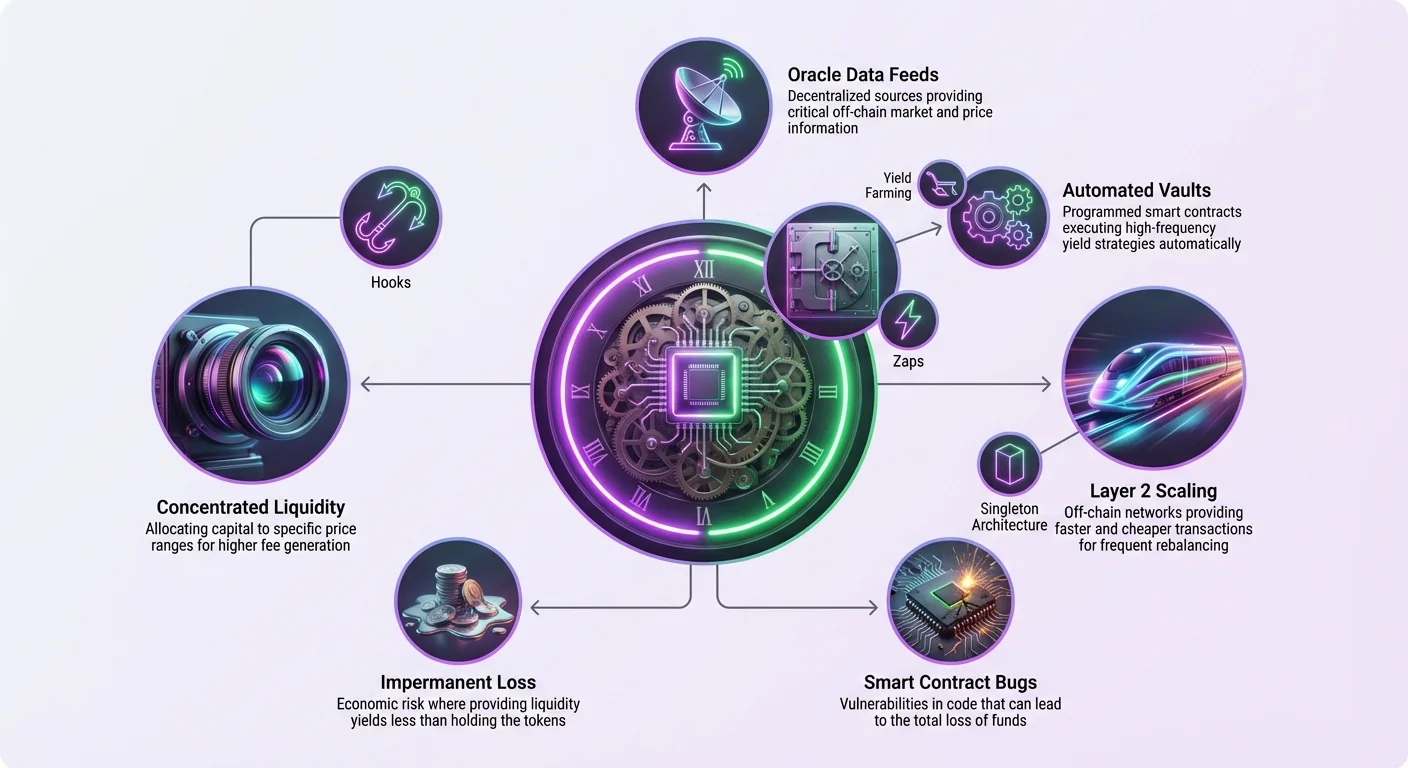

تلاش برای کارایی با توسعههای جدیدتر مانند Uniswap v4 ادامه دارد که «هوکها» را معرفی میکند. هوکها قراردادهای هوشمند خارجی هستند که در نقاط خاصی از چرخه حیات عمل استخر اجرا میشوند. توسعهدهندگان میتوانند از هوکها برای پیادهسازی ویژگیهای سفارشی مانند سفارشات محدود زنجیرهای، تنظیم پویای کارمزد بر اساس نوسانات، یا تولید داخلی قیمتهای اوراکل استفاده کنند.

این مدولاریتی امکان ایجاد استخرهای بسیار تخصصی متناسب با انواع دارایی خاص را فراهم میکند. برای خزانههای بازده، این به معنای استراتژیهای دقیقتر است که به شرایط بازار در زمان واقعی واکنش نشان میدهند تا تولید کارمزد را بهینه کنند یا در برابر ریسک نزولی محافظت نمایند.

معماری سینگلتون

جهش دیگری در کارایی از تغییرات معماری ناشی میشود که نقدینگی را تلفیق میکند. طراحیهای سنتی DEX اغلب برای هر جفت توکن واحد نیاز به قرارداد هوشمند جدید داشتند. این تکهتکه شدن هزینههای گاز مرتبط با معاملات چندپرشی را افزایش میداد.

پروتکلهای جدیدتر به سمت معماری «سینگلتون» حرکت میکنند، جایی که تمام استخرها در یک قرارداد هوشمند واحد زندگی میکنند. این طراحی هزینه گاز مورد نیاز برای ایجاد استخرها و اجرای سواپها در چندین جفت را به طور قابل توجهی کاهش میدهد. برای تجمیعکنندهها و معاملهگران با فرکانس بالا، هزینههای گاز پایینتر مستقیماً به بازده خالص بالاتر ترجمه میشود، زیرا ارزش کمتری در طول عملیات تعادل مجدد و ترکیبی به کارمزدهای شبکه از دست میرود.

راهحلهای مقیاسپذیری و زیرساخت

قابلیت استراتژیهای بازده پیچیده به شدت به زیرساخت بلاکچین زیربنایی وابسته است. کارمزدهای تراکنش بالا در شبکههای اصلی مانند Ethereum میتواند بسیاری از استراتژیها را غیرسودآور کند، به ویژه برای کاربران با تخصیص سرمایه کوچکتر. اگر هزینه برداشت و سرمایهگذاری مجدد پاداشها از ارزش خود پاداشها بیشتر شود، مکانیسم ترکیبی شکست میخورد.

نقش شبکههای لایه ۲

راهحلهای مقیاسپذیری مانند Polygon برای رفع این محدودیتها ظهور کردهاند. با پردازش تراکنشها خارج از زنجیره اصلی Ethereum و تسویه آنها به صورت دستهای، شبکههای لایه ۲ سرعتهای سریعتر و هزینههای به طور قابل توجهی پایینتری ارائه میدهند. این محیط زمین حاصلخیزی برای برنامههای دیفای است که نیاز به تراکنشهای مکرر دارند.

در شبکهای با کارمزدهای ناچیز، خزانههای بازده میتوانند موقعیتهای خود را بسیار مکررتر تعادل دهند. این به آنها اجازه میدهد به تغییرات بازار به سرعت واکنش نشان دهند، فرصتهای آربیتراژ گذرا را捕获 کنند یا نسبتهای اهرم را برای جلوگیری از لیکوییدیشن تنظیم کنند. نتیجه استراتژی پاسخگوتر و کارآمدتر است که میتواند بازده تجمیعی بالاتری در طول زمان تولید کند.

فناوری دانش صفر

تکامل فناوری مقیاسپذیری به سمت رولآپهای دانش صفر (ZK) حرکت میکند. راهحلهایی مانند Polygon zkEVM محیط Ethereum را بازتاب میدهند اما از رمزنگاری پیشرفته برای اثبات اعتبار تراکنشها استفاده میکنند. این به توسعهدهندگان اجازه میدهد قراردادهای هوشمند Ethereum موجود را بدون بازنویسی کد به شبکهای با عملکرد بالا مستقر کنند.

این سازگاری برای اکوسیستم بازده حیاتی است. به این معنا که کدهای آزمایششده خزانهها و استراتژیها میتوانند به راحتی به شبکههای مقیاسپذیر منتقل شوند. علاوه بر این، پروتکلهای همکاریپذیری جدید «نقدینگی مشترک» را در سراسر زنجیرههای مختلف امکانپذیر میکنند. این از تکهتکه شدن سرمایه جلوگیری میکند و به استراتژیهای بازده اجازه میدهد به نقدینگی عمیق دسترسی داشته باشند صرفنظر از محل منشأ داراییها.

یکپارچگی داده و وابستگی به اوراکل

قراردادهای هوشمند کد خوداجرا هستند، اما نسبت به جهان خارج کورند. آنها ذاتاً نمیتوانند قیمت بازار یک دارایی، نتیجه یک رویداد دنیای واقعی، یا نرخ بهره در پلتفرم دیگری را بدانند. برای عملکرد صحیح، به اوراکلها وابستهاند تا شکاف بین کد زنجیرهای و دادههای خارج از زنجیره را پر کنند.

ضرورت فیدهای دقیق

Chainlink به عنوان شبکه اوراکل غیرمتمرکز عمل میکند که این دادههای حیاتی را فراهم میکند. برای یک خزانه بازده، فیدهای قیمت دقیق غیرقابل مذاکره است. اگر خزانه از وثیقه برای وامگیری داراییها استفاده کند، نیاز به دانستن ارزش دقیق آن وثیقه برای حفظ ضریب سلامت سالم دارد.

اگر اوراکلی داده نادرست ارائه دهد، حتی برای لحظهای، میتواند رویدادهای فاجعهبار را触发 کند. قیمت پایین کاذب میتواند باعث شود پروتکل وامدهی موقعیت خزانه را لیکویید کند و منجر به از دست رفتن資金 کاربران شود. برعکس، قیمت بالا کاذب میتواند به مهاجم اجازه دهد پروتکل را با وامگیری بیش از ارزش وثیقه تخلیه کند.

تجمیع و اعتبارسنجی

برای کاهش این ریسکها، اوراکلهای غیرمتمرکز از فرآیند تجمیع استفاده میکنند. به جای وابستگی به منبع واحد، شبکه داده را از چندین اپراتور نود مستقل درخواست میکند. این نودها اطلاعات را از تجمیعکنندههای بازار مختلف و APIها دریافت میکنند.

سپس داده تجمیع و در زنجیره اعتبارسنجی میشود تا اطمینان حاصل شود که قیمت واقعی بازار را بازتاب میدهد. این مکانیسم اجماع، دستکاری فید داده توسط یک عامل بد را بسیار دشوار میکند. برای استراتژیهای بازده که به طور خودمختار عمل میکنند، این قابلیت اطمینان سنگبنای امنیت است. بدون دادههای قابل اعتماد، خودکارسازی به جای دارایی، به بدهی تبدیل میشود.

مدلهای نوظهور در تخصیص سرمایه

با بلوغ بخش، مدلهای جدیدی برای کارایی سرمایه و تولید بازده در حال ظهور هستند. این مدلها فراتر از وامدهی و تجارت ساده میروند و عناصری از حکمرانی، داراییهای دنیای واقعی، و منابع محاسباتی را شامل میشوند.

حکمرانی و انطباق

پروژههایی مانند World Liberty Financial نشاندهنده تغییر به سمت دیفای سازگار با مقررات هستند. با ادغام پروتکلهای شناخت مشتری (KYC) مستقیماً در پلتفرم، این سیستمها هدف جذب سرمایه نهادی را دارند که در غیر این صورت به دلیل عدم قطعیت مقرراتی کنار گذاشته شده است.

این پلتفرمها اغلب از توکنهای حکمرانی استفاده میکنند که ممکن است انتقالپذیری محدود داشته باشند. برخلاف داراییهای قابل معامله معمولی، این توکنها صرفاً بر حقوق رأی تمرکز دارند و به دارندگان اجازه میدهند جهت پروتکل را بدون نوسانات سفتهبازی مرتبط با بازارهای باز شکل دهند. این مدل همسویی بلندمدت را بر سود کوتاهمدت اولویت میدهد.

DePIN و بازده محاسباتی

مرز دیگری تقاطع بلاکچین و زیرساخت فیزیکی است که اغلب DePIN نامیده میشود. پلتفرمهایی مانند NodeAI به کاربران اجازه میدهند منابع سختافزاری، به ویژه GPUها را مانیتیزه کنند. به جای استیکینگ توکنها برای اعتبارسنجی تراکنشها، کاربران قدرت محاسباتی را برای پشتیبانی از وظایف پردازش و رندرینگ هوش مصنوعی استیک میکنند.

در این مدل، بازده از ارزش اقتصادی محاسبات ارائهشده ناشی میشود. استیکرها بر اساس استفاده از سختافزارشان، پاداشهایی به صورت Ethereum یا توکنهای بومی کسب میکنند. این نمایانگر ارتباط ملموسی بین داراییهای کریپتو و کاربرد دنیای واقعی است و منبع بازدهی ارائه میدهد که با نوسانات بازارهای وامدهی دیفای همبستگی ندارد.

تحلیل ریسک و امنیت قرارداد هوشمند

در حالی که خزانههای بازده خودکارسازی و کارایی ارائه میدهند، ریسک را در کنار سرمایه تجمیع میکنند. هنگامی که کاربر資金 را به خزانه واریز میکند، خود را در معرض ریسکهای هر پروتکل زیربنایی که استراتژی با آن تعامل دارد، قرار میدهد.

آسیبپذیریهای قرارداد هوشمند

بیشترین ریسک فراگیر، شکست کد است. باگها یا اکسپلویتها در قرارداد هوشمند میتواند منجر به از دست رفتن کامل資金 شود. این ریسک در تجمیعکنندهها تشدید میشود زیرا اغلب چندین پروتکل را روی هم انباشته میکنند—مفهومی شناختهشده به عنوان «لگوهای پولی». اگر یک بلوک در برج شکست بخورد، کل ساختار میتواند فرو بریزد.

حسابرسی توسط شرکتهایی مانند PeckShield دفاع استاندارد است، اما تضمین امنیت نیست. سرمایهگذاران باید سابقه پروتکل و طبیعت قوی تستهای آن را در نظر بگیرند. کد منبعباز امکان اعتبارسنجی جامعه را فراهم میکند، اما به مهاجمان نیز اجازه میدهد قرارداد را برای نقاط ضعف مطالعه کنند.

از دست رفتن دائمی و ریسک اقتصادی

برای استراتژیهایی که شامل ارائه نقدینگی به AMMها هستند، از دست رفتن دائمی تهدید مداوم است. این زمانی رخ میدهد که قیمت توکنها در استخر نقدینگی نسبت به زمان واریز تغییر کند. در بسیاری موارد، صرفاً نگهداری توکنها ارزش بالاتری نسبت به ارائه نقدینگی ایجاد میکند، حتی پس از حسابداری کارمزدهای معاملاتی.

خزانههای خودکار سعی میکنند این را با انتخاب داراییهای همبسته یا جفتهای استیبلکوین که واگرایی قیمت در آنها کم است، کاهش دهند. با این حال، در شرایط بازار نوسانی، تعادل مجدد الگوریتمی گاهی ضررها را قفل میکند به جای جلوگیری از آنها.

ماتریس مقایسه استراتژی

| نوع استراتژی | منبع اصلی بازده | پروفایل ریسک | کارایی سرمایه |

|---|---|---|---|

| خزانههای وامدهی | بهره پرداختی توسط وامگیرندگان | پایین تا متوسط | متوسط |

| ماینینگ نقدینگی | کارمزدهای معاملاتی + پاداشهای توکن | بالا (از دست رفتن دائمی) | بالا |

| تجمیعکنندهها | جابهجایی خودکار بهترین نرخها | متوسط (قرارداد هوشمند) | بسیار بالا |

آینده تجارت غیرمتمرکز

مسیر دیفای به سمت ادغام عمیقتر و تجربیات کاربری روانتر اشاره دارد. نوآوریهایی مانند Unichain شرکت Uniswap هدف ایجاد محیطی یکپارچه در سراسر بلاکچینهای مختلف را دارند. این به کاربران اجازه میدهد داراییها را در چندین شبکه مبادله کنند و نقدینگی ارائه دهند بدون نیاز به پیمایش بریجهای پیچیده یا تکهتکه شدن.

همکاریپذیری زنجیرهبهزنجیره

توانایی جابهجایی بیدرنگ ارزش بین Ethereum، Polygon، Arbitrum، و Optimism در حال واقعیت شدن است. پروتکلها استانداردهایی توسعه میدهند که نقدینگی را به اشتراک میگذارند نه ایزوله. برای کشاورزان بازده، این به معنای شکار بازده در سراسر کل اکوسیستم کریپتو است، نه فقط یک زنجیره واحد.

نقش هوکها در بازده

با پذیرش هوکها و منطق اجرای سفارشی توسط توسعهدهندگان، میتوان نسل جدیدی از استخرهای نقدینگی «هوشمند» را انتظار داشت. این استخرها ممکن است به طور خودکار در برابر از دست رفتن دائمی با استفاده از بازارهای آپشن هج کنند یا کارمزدها را بر اساس دادههای نوسان خارج از زنجیره ارائهشده توسط اوراکلها به صورت پویا تنظیم کنند. این سطح از قابلیت برنامهریزی، ارائه نقدینگی غیرفعال را به استراتژی فعال و حرفهایطبقه برای کاربران خرده تبدیل میکند.

نتیجهگیری

خزانههای بازده و استراتژیهای تجمیع نشاندهنده بلوغ قابل توجهی در منظره ارزهای دیجیتال هستند. با خودکارسازی فرآیندهای پیچیده و بهرهبرداری از سرعت شبکههای لایه ۲، این ابزارها کارایی سرمایهای را باز میکنند که قبلاً برای سرمایهگذار متوسط دستنیافتنی بود. آنها داراییهای ایستا را به سرمایه مولد تبدیل میکنند و از هر مکانیسمی از نقدینگی متمرکز تا تعادل مجدد الگوریتمی برای تولید بازده استفاده میکنند.

با این حال، این پیچیدگی پیشرفته ریسک را حذف نمیکند؛ فقط آن را تغییر میدهد. وابستگی به قراردادهای هوشمند بههمپیوسته، اوراکلهای خارجی، و شرایط اقتصادی خاص به معنای آن است که کاربران باید هوشیار بمانند. تفاوت بین استراتژی سودآور و از دست رفتن کامل اغلب در یکپارچگی کد و دقت دادهای که مصرف میکند نهفته است.

با تکامل فناوری، خط بین نگهداری ساده و مشارکت فعال ادامه به محو شدن خواهد داد. نوآوریها در همکاریپذیری زنجیرهبهزنجیره و ادغام داراییهای دنیای واقعی وعده گسترش تعریف بازده را میدهند. برای مشارکتکننده آگاه، این ابزارها قابلیتهای قدرتمندی ارائه میدهند، مشروط بر اینکه ریسکهای زیربنایی را با احتیاط و درک مدیریت کند.

خودکارسازی بازده بالقوه را به حداکثر میرساند، اما تحقیق دقیق تنها حفاظ واقعی در برابر ریسکهای ذاتی امور مالی غیرمتمرکز است.