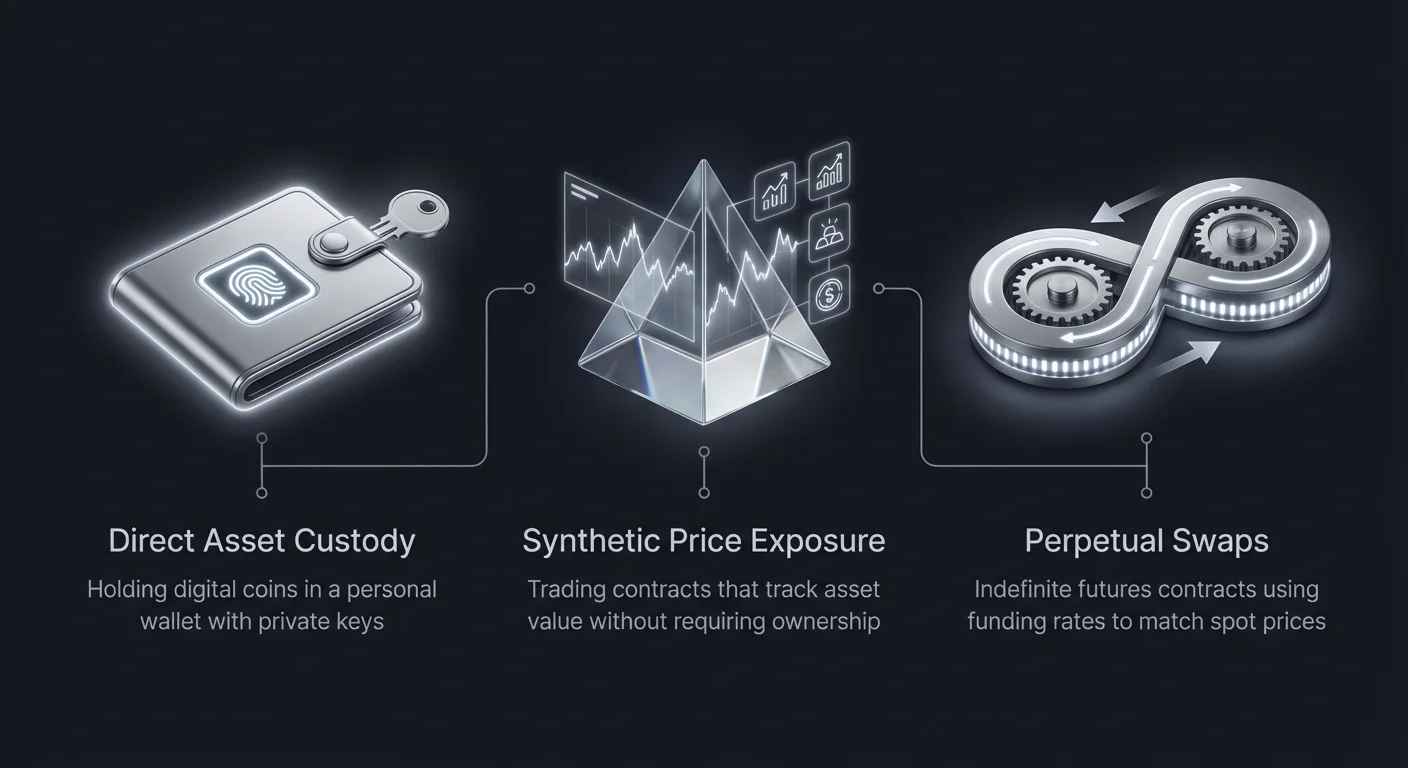

Digitaalse valuuta investeerimise maastik on arenenud oluliselt üle lihtsa müntide ostmise ja hoidmise digitaalses rahakotis. Kaasaegne finantsinfrastruktuur võimaldab osalejail saada ekspositsiooni hinnaliikumistele ilma alusvara kunagi enda hoiule võtmata. See muutus on andnud tõuke keerukale sünteetiliste varade ja perpetuaalsete swapide turule. Need finantsinstrumendid võimaldavad kauplejatel spekuleerida väärtusega, kaitsta volatiliteedi eest ja hallata riske viisil, mis peegeldab traditsioonilist finantseerimist.

Selle asemel, et tegeleda era võtmete ja plokiahela salvestamise tehniliste keerukuste küsimusega, saavad kauplejad kasutada lepinguid, mis jälgivad vara hinda. See lähenemine eemaldab omandiga seotud logistilised koormad, säilitades samal ajal kasumipotentsiaali. See avab ukse edasistele strateegiatele, mis hõlmavad võimendust, lühikeset müüki ja cross-asset collateralization. Kuna turg küpseb, integreerivad platvormid üha enam neid derivaate toodete kõrvale traditsiooniliste spot-turgudega, et teenida mitmekesist strateegiate valikut.

Derivaatide kauplemise evolutsioon

Teekond lihtsast spot-kauplemisest keerukate derivaatideni peegeldab krüptoökosüsteemi küpsemist. Alguses olid kasutajad piiratud otseste P2P-vahetuste või tsentraliseeritud tellimuste raamatutega, kus nad vahetasid fiati digitaalsete tokenite vastu. See nõudis turvaliste rahakottide seadistamist ja era võtmete haldamist, mis kandsid endas olulisi operatsiooniriske. Derivaatide platvormide sissejuhatus muutis seda dünaamikat, võimaldades kasutajatel kaubelda lepingutega, mis põhinevad vara hinnal, mitte varal endal.

Futuure ja optsioone kui derivaate olid evolutsiooni esimesed sammud. Need lepingud võimaldasid kauplejatel kokku leppida hinna üle tulevase kuupäeva jaoks, pakkudes mehhanismi panustada turu suunale. Kuid traditsioonilised futuurid tulevad koos aegumise kuupäevadega, sundides kauplejaid lepinguid üle veeretama positsiooni säilitamiseks. See hõõrdumiskoht viis perpetuaalse swapi innovatsioonini, mis on leping, mis ei aegu kunagi ja jäljendab spot-hinda läbi rahastamismehhanismi.

Täna hõlmab turg laia valikut sünteetilisi tooteid. Platvormid nagu PrimeXBT võimaldavad kasutajatel kaubelda traditsiooniliste finantsvaradega, nagu toorained, forex ja indeksid, kasutades krüptovaluutat tagatisena. See traditsioonilise finantsi ja digitaalsete varade kokkulangevus tähendab, et kaupleja saab kasutada Bitcoiniga kulla hindade või S&P 500 spekulatsiooniks. See purustab tõhusalt erinevate vara klasside vahelisi barjääre, luues ühtse kauplemiskeskkonna.

Perpetuaalsete swapide mõistmine

Perpetuaalsed swapid on saanud domineerivaks derivaatide kauplemise vormiks krüptovaluuta sektoris. Erinevalt standardfutuuridest, millel on kindel arvelduspäev, saab perpetuaalseid swap'e hoida määramatu ajani, kui kaupleja säilitab piisava marginaali. See disain lahendab likviidsuse killustumise küsimuse erinevate aegumise kuupäevade üle. See konsolideerib kauplemismahu ühte instrumendi, mis jälgib alusspot-hinda.

Mehhanism, mis hoiab swapi hinda spot-hinnaga seotuna, on tuntud kui rahastamismäär. See on perioodiline makse, mida vahetatakse pikkade ja lühikeste positsioonide omanike vahel. Kui swap kaubeldakse spot-hinnast kõrgema preemiaga, maksavad pikad lühikestele. Vastuoluliselt, kui swap kaubeldakse allahindlusega, maksavad lühikesed pikadele. See finantsstimul pakub tagatist, et derivaadi hind ei kõrvalehku oluliselt vara tegelikust turuväärtusest.

Kauplejad eelistavad perpetuaalseid swap'e nende kapitaleefektiivsuse tõttu. Need instrumendid võimaldavad kõrget võimendust, mis tähendab, et kaupleja saab kontrollida suurt positsiooni suhteliselt väikese tagatisega. Näiteks pakuvad platvormid nagu Kraken ja Bitget futuuride kauplemist, mis annab kasutajatele võimaluse suurendada oma turuekspositsiooni. See võime on kahe teraga mõõk, pakkudes potentsiaali oluliste kasumite jaoks, kuid tuues kaasa kiire likvideerimise riski.

Sünteetilise ekspositsiooni mehhanismid

Sünteetilised varad esindavad finantsinstrumentide kategooriat, mis simuleerivad teise vara väärtust. Krüpto ruumis hõlmab see sageli digitaalsete tokenite kasutamist reaalse maailma varade nagu aktsiate, fiadi valuutade või toorainete hinna jälgimiseks. Sünteetilise vara peamine kasutusväärtus on pakkuda hinnaekspositsiooni ilma regulaatorlike või logistiliste takistusteta, mida tegeliku eseme omandamine tooks kaasa.

Cross-asset kauplemisvõimalused

Sünteetiliste varade üks võimsamaid rakendusi on kauplemise võimalus erinevatel turgudel ühe valuuta baasil. Kaupleja, kes hoiab Bitcoin, võib soovida turu languse vastu kaitsta kulla või stabiilse fiadi positsiooni võtmisega. Traditsioonilises seades nõuaks see krüpto müüki, fiadi väljavõtmist ja maaklerikonto avamist.

Sünteetilised platvormid lihtsustavad seda protsessi. Krüptotagatise kasutades saavad kasutajad kohe avada positsioone valuutavahetusturgudel või tooraineindeksetel. See voolavus võimaldab keerukat portfellihaldust, kus kapital saab kiiresti sektorite vahel liikuda. See loob kauplemiskeskkonna, kus ainus piirav tegur on turuülevaade, mitte pangainfrastruktuur või arveldusviivised.

Tagatise roll

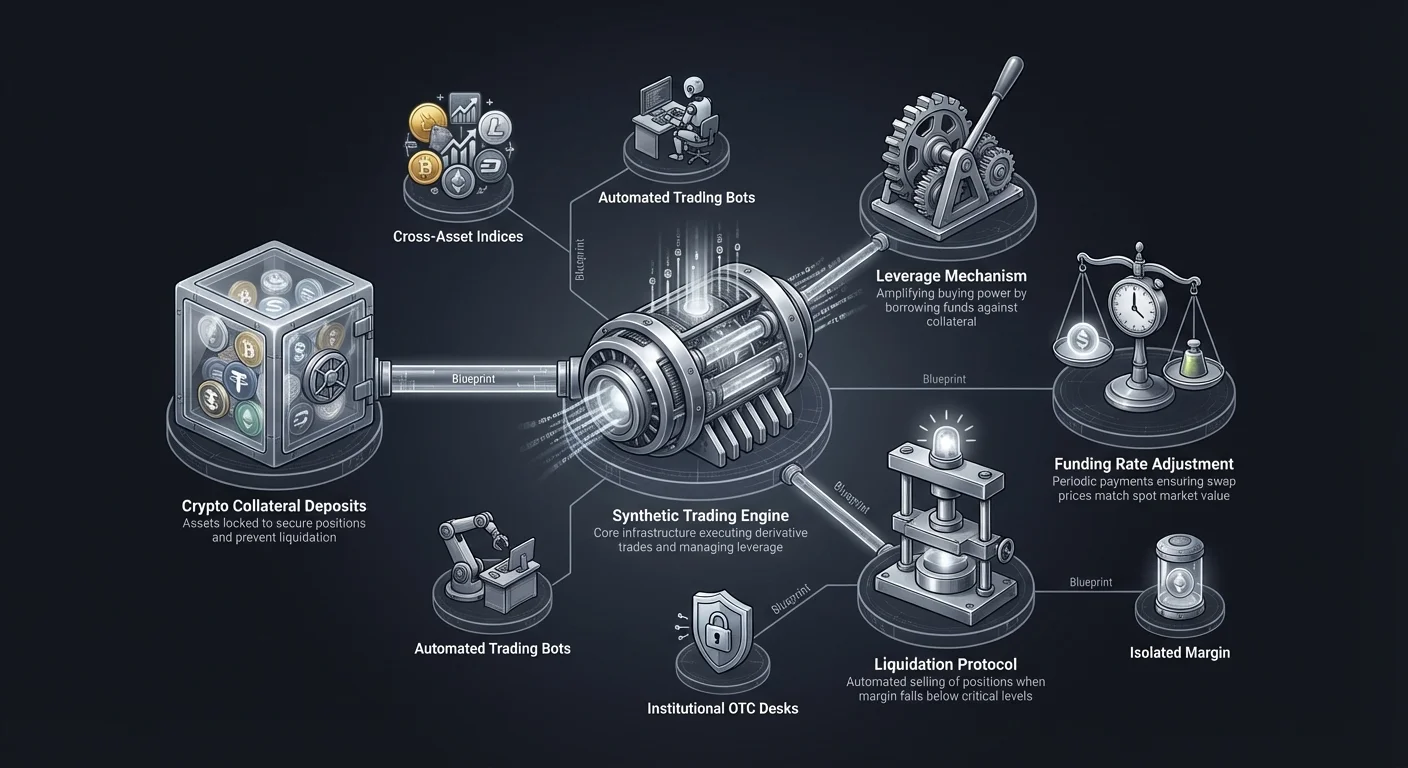

Tagatis on kauplemise alus ilma omandita. Sünteetiliste ja derivaatide turgudel deposiitib kaupleja baasvara, sageli stablecoini nagu USDT või suuremat krüptovaluutat nagu Bitcoin, positsioonide kinnitamiseks. See tagatis toimib tagatisraha potentsiaalsete kahjude vastu. Vajaliku tagatise summa sõltub kasutatavast võimendusest ja kaubeldava vara volatiliteedist.

Platvormid rakendavad ranged hooldusmarginaalid süsteemi maksevõime kaitseks. Kui kaubandus liigub kasutaja vastu ja nende tagatise väärtus langeb teatud läve alla, likvideeritakse positsioon. See automatiseeritud riskihaldus on ülioluline 24/7 turgudel, kus inimene sekkumine on liiga aeglane. See tagab, et võitnud kauplejad saavad makstud isegi siis, kui kaotanud pool ei suuda täita.

Indeksid ja pakitud varad

Sünteetiline kauplemine hõlbustab ka indeksite loomist, mis on varade korvid, mida jälgib üks instrument. Selle asemel, et osta kümmet erinevat detsentraliseeritud finantsi tokenit, saab kaupleja osta ühe DeFi indeksi tokeni või lepingu. See pakub kohest diversifikatsiooni ja vähendab tehingutasudega seotud kulusid mitme eraldi tehingu sooritamisel.

Indeksid on eriti kasulikud temaatilise investeerimise jaoks. Kui kaupleja usub, et mängusektor kasvab, kuid pole kindel, milline konkreetne projekt õnnestub, saab ta kaubelda mänguindeksiga. See vähendab üksikute projektidega seotud idiosünkraatilist riski, säilitades ekspositsiooni laiemale sektori trendile. See lihtsustab uurimistööd ja võimaldab laiemat makrostrateegia täitmist.

Võimendus ja marginaalkauplemine

Võimendus on sünteetiliste varade ja perpetuaalsete swapide kauplemise fundamentaalne komponent. See võimaldab kauplejatel laenata raha oma kauplemispositsiooni suurendamiseks. Näiteks 10x võimendusega saab kaupleja $1000-ga avada $10 000 väärtuses positsiooni. See suurendab nii potentsiaalseid kasumeid kui ka potentsiaalseid kahjusid, muutes selle tööriistaks, mis nõuab hoolikat riskihaldust.

Marginaalinõuded ja ohutus

Krüpto börsid kasutavad kahte peamist marginaalitüüpi: isoleeritud ja cross-marginaali. Isoleeritud marginaal piirab tagatist ühele positsioonile. Kui see positsioon likvideeritakse, kaotab kaupleja ainult sellele eraldatud rahad. See on kaitseabinõu, mis takistab ühel halval tehingul kogu konto tühjendamist.

Cross-marginaal kasutab aga kogu konto saldo tagatisena kõigi avatud positsioonide jaoks. See on kasulik heidžimiseks, kuna ühe positsiooni kasum võib kompenseerida teise kahju likvideerimise vältimiseks. Kuid see kannab riski kogu konto tühjenemisele, kui turg liigub vägivaldselt mitme positsiooni vastu korraga. Nende mehhanismide mõistmine on ülioluline võimendatud turgudel ellujäämiseks.

Volatiliteedi mõju

Krüptovaluuta turud on kurikuulsalt volatiilsed ja võimendus toimib selle volatiliteedi kordajana. 5% liigutis spot-hindas muutub 50% liigutiseks 10x võimendusega kaupleja jaoks. See suurenenud tundlikkus tähendab, et sünteetilised kauplejad peavad olema äärmiselt distsiplineeritud stop-loss tellimuste ja positsiooni suuruse osas.

Professionaalsed platvormid pakuvad riske juhtivaid tööriistu. Funktsioonid nagu OCO (One Cancels the Other) tellimused võimaldavad kauplejatel seada take-profit ja stop-loss tasemed samaaegselt. Lisaks pakuvad börsid nagu Coinbase haridusressursse, mis aitavad kasutajatel mõista võimenduse matemaatilisi reaalsusi enne olulise kapitali riskimist.

OTC-kauplemise roll derivaatides

Kui jaemüüjad tegutsevad tavaliselt avalikel tellimuste raamatutel, kasutavad institutsionaalsed mängijad sageli Over-the-Counter (OTC) laudu suurte derivaatide positsioonide haldamiseks. OTC-kauplemine hõlmab otseseid tehinguid kahe osapoole vahel, mööda avalikku börsi. See on kriitiline suurte mahtude tehingute jaoks, mis muidu põhjustaksid olulist hinnaliistumist standardtellimuste raamatul.

Turumõju minimeerimine

Kui institutsioon soovib siseneda massiivsesse pikka positsiooni perpetuaalsete swapide või sünteetiliste lepingutega, võib avalikul börsil täitmine kohe hinna üles tõsta, põhjustades halva sisenemishinna. OTC-laused hõlbustavad neid plokitehinguid ostjate ja müüjate eraoliselt kokku viimise teel. See tagab, et tehing tehakse ennustataval hinnal ilma laiemat turgu häirimata.

Platvormid nagu Coinbase Institutional ja Kraken pakuvad neid teenuseid kõrge sissetulekuga isikutele ja ettevõtete klientidele. Nad pakuvad sügavat likviidsust ja personaliseeritud teenust, tagades, et suures mahus sisenemised sünteetiliste varadega toimuvad diskreetselt. See turusegment on hädavajalik stabiilsuse säilitamiseks, kuna see neelab lööke, mis muidu jaemüüjate tellimuste raamatuid destabiliseeriksid.

Kohandamine ja arveldus

OTC-kauplemine võimaldab ka rohkem kohandatud lepingutingimusi. Kuigi avalikel perpetuaalsetel swapidel on standardiseeritud rahastamismäärad ja marginaalinõuded, saab eraotc-lepinguid kohandada konkreetsetele vajadustele. Institutsioonid võivad läbirääkida erinevaid arveldusaegu või tagatise tüüpe oma sisemiste riskiraamistikega sobivaks.

Arvelduskiirus on veel üks eelis. Teenused nagu CoinFlip ja Gemini prioriteerivad kiiret arveldust oma OTC-klientidele. See efektiivsus on ülioluline arbitraažuritele ja turuformistajatele, kes peavad kapitali kiiresti erinevate platvormide vahel liigutama derivaatide turgudel hinnaerinevuste tabamiseks.

Vahetusplatvormid ja vara konverteerimine

Sünteetilise kauplemise kontekstis on erinevate tagatisliikide vahel kiire vahetamise võime oluline. Vahetusplatvormid on kerkinud esile kui eraldi börsikategooria, mis keskendub kiirusele ja lihtsusele. Erinevalt traditsioonilistest kauplemisliidest keeruliste graafikute ja tellimuste raamatutega pakuvad vahetusplatvormid lihtsat konverteerimisteenust.

Kohesed mitte-hoiustavad vahetused

Platvormid nagu ChangeNOW ja CCE Cash kehastavad mitte-hoiustava vahetusmudelit. Need võimaldavad kasutajatel krüptorahasid vahetada ilma konto loomise või vahendite hoiustamiseta keskcentraliseeritud rahakotti. See on eriti oluline kauplejate jaoks, kes soovivad oma varade üle kontrolli säilitada kuni teostamise hetkeni.

Sünteetilise kaupleja jaoks pakuvad need platvormid kiiret viisi portfelli uuesti tasakaalustamiseks. Kui kaupleja peab Bitcoinist stabiilsesse münti liikuma, et rahuldada marginikutset või siseneda uude positsiooni, võib kohene vahetusteenus seda hõlbustada minutite jooksul. Pikkade registreerimisprotsesside puudumine eemaldab hõõrdumise, võimaldades kiiret reageerimist muutuvatele turutingimustele.

Tasustruktuurid ja efektiivsus

Kuluefektiivsus on ülioluline, kui tagatist sageli roteeritakse. Vahetusplatvormid konkureerivad sageli tehingute kiiruse ja tasude läbipaistvuse osas. Paljud lisavad võrgutasud ja teenustasud otse vahetuskurssi, vältides üllatusi. Kauplejate jaoks, kes hallavad kitsaid marginaale võimendatud positsioonidel, on konverteerimise täpse kulutundmine elulise tähtsusega täpsete kasumi ja kahjumi arvutuste jaoks.

Mõned teenused pakuvad fikseeritud kursiga vahetusi, mis garanteerivad kindla vahetuskursi kindlaks määratud perioodiks. See kaitseb kauplejat hinna libisemise eest tehinguprotsessi ajal, mis on levinud probleem volatiilsetel turgudel. See omadus on väärtuslik suurte kapitalimahude liigutamisel derivaadi positsiooni rahastamiseks, kuna isegi väikesed hinnamuutused võivad mõjutada lõpliku tagatise summat.

| Omadus | Spot-kauplemine | Püsivahetused | Sünteetilised varad |

|---|---|---|---|

| Omand | Otsene vara hoiustamine | Vara omandamist ei toimu | Vara omandamist ei toimu |

| Aegumine | Puudub | Puudub | Puudub |

| Võimendus | Tavaliselt madal/puudub | Kõrge võimendus | Muutuv võimendus |

Null-tasuga kauplemine ja kasumlikkus

Kauplemine ilma alusomandita hõlmab sageli kõrge sagedusega strateegiaid, kus kauplejad täidavad suure mahu tehinguid väikeste hinnaliikumiste tabamiseks. Sellises keskkonnas võivad kauplemistasud kasumlikkust oluliselt vähendada. Null-tasuga börsid on populaarsust kogunud aktiivsete kauplejate lahendusena, kes soovivad maksimeerida oma tulusid.

Mõju kõrge sagedusega strateegiatele

Skaleerimine ja algoritmiline kauplemine tuginevad positsioonide kiirele sisenemisele ja väljumisele. Kui börs võtab standardtasu 0,1% tehingu kohta, peab kaupleja turul liikuma üle 0,2%, et ringreisi nulli viia. Null-tasuga platvormid eemaldavad selle takistuse, võimaldades kauplejatel kasumit teenida isegi väikseimatest turukõigutustest.

Null-tasuga struktuure pakkuvad platvormid monitiseerivad sageli teiste vahenditega, nagu ostu- ja müügihinna vaheline spreid või premium tellimusastmed. Derivaatide kauplejate jaoks on tasustiku mõistmine sama oluline kui graafiku analüüs. Null-tasuga keskkond julgustab likviidsuse pakkumist, kuna turuformistajad saavad tellimusi paigutada ilma iga täitmise kulutõrget kartmata.

Strateegilised kaalutlused

Kuigi null-tasud on atraktiivsed, peavad kauplejad hindama ka teisi faktoreid nagu likviidsus ja liistumine. Platvormil ilma tasudeta, kuid halva likviidsusega võib tulemus olla halvem täitmise hind, mis tegelikult maksab kauplejale rohkem kui tasupõhine börs. Seetõttu ühendab ideaalne sünteetiliste varade kauplemise koht konkurentsivõimelised tasustruktuurid sügavate tellimuste raamatutega.

Promotsioonipreemiad ja VIP-astmed on levinud viisid börsidel tasusid vähendada. Suure mahuga kauplejad kvalifitseeruvad sageli olulistele allahindlustele, muutes institutsionaalse taseme platvormid kättesaadavamaks. Nende programmide teadlikkus võimaldab kauplejatel optimeerida oma operatsioonikulusid pikaajaliselt.

Ohutus mittesomandamise turgudel

Derivaatide ja sünteetiliste varade kauplemine toob kaasa konkreetseid ohutuskaalutlusi, mis erinevad spot-kauplemisest. Kuna kaupleja ei hoia alusvara isiklikus rahakotis, on ta kokkuosturiski eksponeeritud. See viitab riskile, et platvorm või tehingu teine pool ei täida oma kohustusi.

Säilitav vs mittesäilitav riskid

Tsentraliseeritud derivaatide börsid toimivad tagatise hoidjatena. Kasutajad peavad deposiitima rahad börsi smart-lepingutesse või rahakottidesse. See rahade kontsentratsioon teeb neist platvormidest peamised häkrite sihtmärgid. Selle leevendamiseks kasutavad tippklassi börsid külmlao lahendusi, kus enamus varadest hoitakse offline'is ja internetirünnakute eest kaitstuna.

Platvormide nagu Kraken ja Coinbase ülevaated rõhutavad tugevate ohutusprotokollide tähtsust, sealhulgas kahefaktorilist autentimist ja ranget identiteedivõrdlust. Need meetmed kaitsevad kasutajakontosid volitamata juurdepääsu eest. Kauplejate jaoks on platvormi valimine kindla ohutusalaga esimene kaitseliin.

Lepingu- ja likvideerimisrisk

Väliste häkkide väljaspool on ka sisemised süsteemsed riskid. Äärmise volatiliteedi ajal peab börsi likvideerimismootor täiuslikult töötama maksevõime säilitamiseks. Kui süsteem ei suuda kaotanud positsioone piisavalt kiiresti likvideerida, võib kindlustusfond tühjeneda, viies "clawback'ideni", kus kasumlikel kauplejatel vähendatakse kasumeid teiste kahjude katmiseks.

Platvormi kindlustusfondi poliitikate ja likvideerimismehhanismide mõistmine on ülioluline. Reputatsioonikad börsid avaldavad detailselt oma kindlustusfondidest ja maksevõimetuse juhtumite käsitlemisest. See läbipaistvus võimaldab kauplejatel hinnata süsteemset riski enne olulise kapitali pühendumist perpetuaalsetele lepingutele.

Reguleerimisvastavus

Derivaatide regulatiivne maastik on keeruline ja varieerub piirkonniti. Platvormid, mis tegutsevad jurisdiktsioonides nagu USA või Austraalia, peavad järgima rangeid finantsstandardeid. Näiteks Bitgeti vastavus Austraalia regulatsioonidele tagab järelevalve taseme, mis kaitseb kohalikke investoreid. Samamoodi pakuvad NYDFS-i litsentsiga platvormid nagu Gemini kõrgemat usaldust tänu rangele auditeerimisele.

Reguleeritud platvormidel kauplemine pakub õiguslikku kaitset vaidluste korral. See tagab ka, et börs hoiab klientide rahad ja operatsioonikapitali eraldi kontodel. Institutsionaalsetele kauplejatele ja riskikartlikele isikutele on regulatiivne vastavus mittesõltumatu faktor sünteetiliste varade kauplemise koha valimisel.

Tööriistad ja funktsioonid edasise kauplemise jaoks

Kauplemise ökosüsteem ilma omandita toetub edasiste otsuste ja täitmise parandamiseks loodud tööriistade komplektile. Need funktsioonid annavad kauplejatele võimaluse automatiseerida strateegiaid ja analüüsida turuandmeid täpselt.

Copy-kauplemine

Copy-kauplemine on demokraatiseerinud juurdepääsu edasistele derivaatide strateegiatele. Platvormid nagu Bitget ja PrimeXBT võimaldavad kasutajatel automaatselt kopeerida kogenud professionaalide tehinguid. See on eriti kasulik uustulnukatele, kes soovivad osaleda perpetuaalsete swapide turgudel, kuid kellel puudub tehniline oskus oma riske hallata.

Kasutajad saavad sirvida master-kauplejate tulemuslugu, vaadates mõõdikuid nagu võiduprotsent, tõmblus ja kogutulu. Kui kaupleja on valitud, peegeldab süsteem automaatselt nende ostu- ja müügitellimusi kasutaja kontol. See loob passiivse investeerimisinstrumendi aktiivse kauplemiskeskkonna sees.

Automatiseeritud kauplemine ja botid

Neile, kes eelistavad süstemaatilist lähenemist, pakuvad automatiseeritud kauplemisbotid viisi strateegiate täitmiseks 24/7 ilma inimsekkumiseta. Neid programme saab programmeerida kauplema spetsiifiliste tehniliste indikaatorite põhjal, nagu liikuva keskmise või RSI tasemed. Sünteetiliste varade kiiretes maailmas saavad botid turumuutustele reageerida millisekunditega, tabades võimalusi, mida inimene mööda laseks.

Paljud börsid pakuvad API juurdepääsu, võimaldades arendajatel ühendada kohandatud botid kauplemismootoriga. Lisaks pakuvad mõned platvormid sisseehitatud ruudustiku kauplemisbotte, mis teenivad kasumit külghiinnaliikumistest. Need tööriistad on hädavajalikud kõrge sagedusega derivaatide kauplemise intensiivse koormuse haldamiseks.

Järeldus

Nihe sünteetiliste varade ja perpetuaalsete swapide poole peegeldab fundamentaalset muutust selles, kuidas turuosalejad väärtusega suhtlevad. Hinnaekspositsiooni alusomandist lahtiühendades pakuvad need instrumendid enneolematut paindlikkust ja efektiivsust. Kauplejad saavad portfellid heidžida, spekuleerida mitmekesiste vara klassidega ja kasutada võimendust kapitali suurendamiseks, kõik digitaalsete varade ökosüsteemis. See kättesaadavus purustab traditsioonilised sisenemise barjäärid keerukate finantsstrateegiate jaoks.

Siiski kaasab nende tööriistade jõud kaasa suuremat vastutust. Võimenduse ja rahastamismäärade mehhanismid toovad riske, mida lihtsat spot-kauplemist pole. Edu sellel alal nõuab mitte ainult turuintuitsiooni, vaid sügavat mõistmist platvormi mehhanismidest, marginaalihaldusest ja ohutusprotokollidest. Kuna neid tooteid toetav infrastruktuur küpseb, saavad need tõenäoliselt keeruka väärtusvahetuse standardiks.

Tõeline omand kaasaegses kauplemises defineeritakse ekspositsiooni kontrolliga, mitte ainult vara hoiustamisega.