Krüptoraha turg toimib kaheharulisel struktuuril, mis eraldab jaemüügi osalejaid suuremahulise institutsionaalse kapitali eest. Kuigi eraisiku kauplejad suhtlevad tavaliselt kasutajasõbralike börsiliidestega, liiguvad institutsionaalsed investorid täiesti teistsuguses ökosüsteemis, mis on loodud suure mahu ja privaatsuse jaoks. Nende kahe keskkonna erinevuse mõistmine on hädavajalik digitaalsete varade likviidsuse globaalse toimimise mõistmiseks. Infrastruktuur, mis toetab saja dollari suurust tehingut, erineb põhimõtteliselt süsteemidest, mis on vajalikud saja miljoni dollari liigutamiseks ilma turu kokkuvarisemata.

Jaemüügibörsid toimivad krüpto tööstuse nähtava näona. Nad pakuvad avalikke tellimuste raamatuid, kus ostu- ja müügitellimused haakuvad reaalses ajas. Need platvormid eelistavad kättesaadavust ja lihtsust kasutada. Vastupidi toimivad institutsionaalsed kaubanduslaud, mida sageli nimetatakse vastutavate tehingute (OTC) laudadeks, avaliku turu varjus. Nad hõlbustavad otseseid tehinguid kahe osapoole vahel, sageli täielikult avalikke tellimuste raamatuid mööda lastes. See eraldatus tagab, et massilised kapitalivoogud ei häiri hinna stabiilsust laiemal turul.

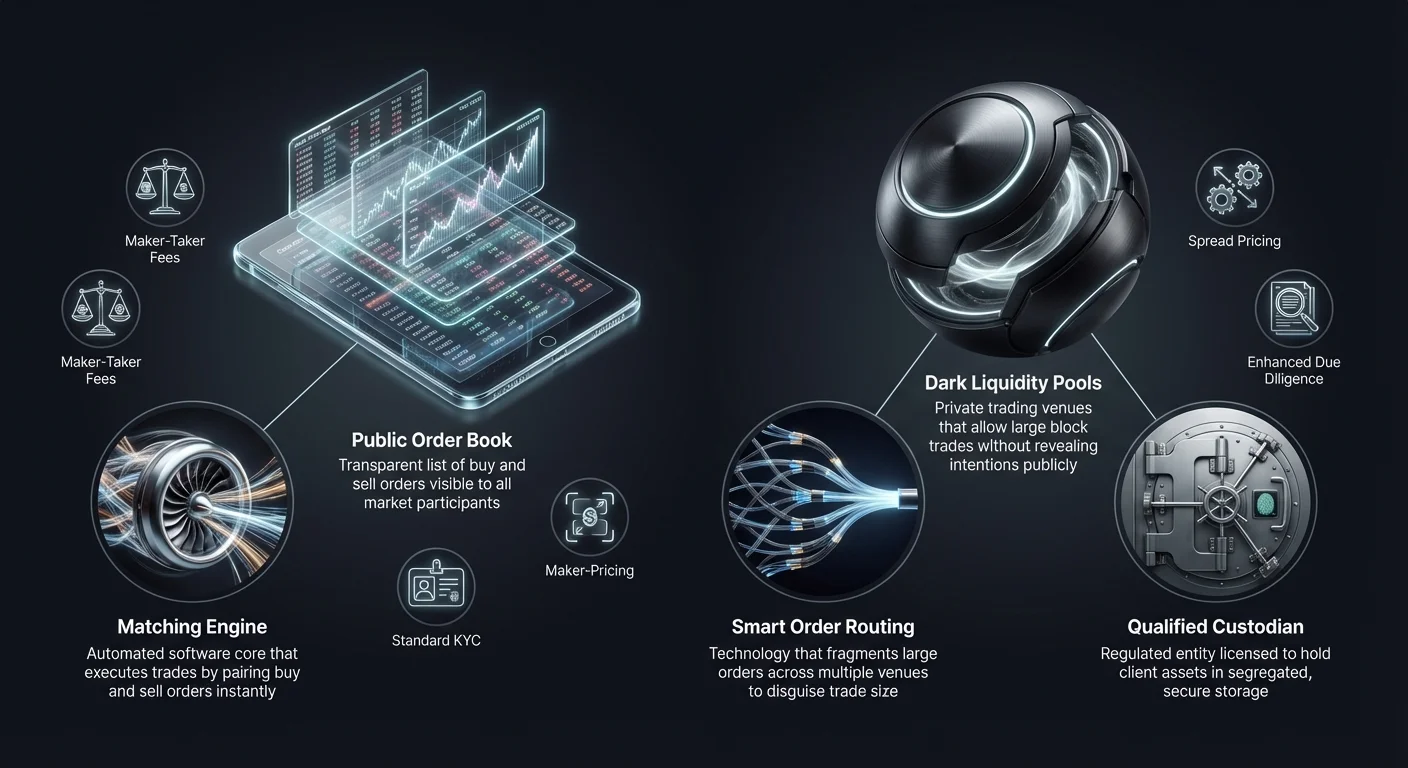

Jaemüügibörside mehhanismid

Jaemüügikrüptobörsid toimivad sarnaselt traditsiooniliste aktsiabörside vahendajatega, kuid erinevate operatsiooniliste nüanssidega. Nad tegutsevad vahendajatena, kes hoiavad klientide vahendeid ja hõlbustavad kaubandust läbi keskse limiit-tellimuste raamatu. Kui kasutaja esitab turutellimuse, paaritab börsi haakesüsteem selle parima saadavaliku limiit-tellimusega teistelt kasutajatelt. See protsess loob kohese likviidsuse väikeste ja keskmise suurusega tehingute jaoks. Tellimuste raamatu nähtavus võimaldab kauplejatel näha turu sügavust, mis esindab ostu- ja müügitellimuste mahtu erinevatel hinnetasemetel.

Tellimuste raamatu dünaamika

Jaemüügibörsi keskne komponent on avalik tellimuste raamat. See kuvab läbipaistva nimekirja mitmekesistest turuosalistest, kes on valmis varasid kindlate hinnatasemetel ostma või müüma. See läbipaistvus on kasulik hinna avastamiseks, kuna see võimaldab kõigil osalistel vaadata praegust turusentimenti ja pakkumise-nõudluse tasakaalu. Kuid see nähtavus muutub suurte tehingute puhul vastutusaldajaks. Kui kaupleja üritab massilist Bitcoini kogust avalikus tellimuste raamatus müüa, võivad teised turuosalised kohe reageerida, surudes hinda alla enne tehingu lõppu.

Haakesüsteemid ja latentsus

Jaemüügip latvormid konkureerivad tugevalt oma haakesüsteemide kiiruse ja efektiivsuse osas. Haakesüsteem on tarkvarakere, mis haldab tellimuste raamatut ja täidab tehinguid. Jaemüügikauplejate jaoks on kiirus sageli mugavuse või põhilise strateegia täitmise küsimus. Kõrge jõudlusega mootorid tagavad, et kasutajad kogevad minimaalse viivitusega "osta" klõpsu ja varade saamist. See infrastruktuur on loodud tuhandete väikeste tehingute käsitlemiseks sekundis mitte ühe massilise, keerulise plokitehingu jaoks.

Kättesaadavus ja kasutajaliides

Jaemüügibörsi infrastruktuuri peamine eesmärk on sisenemise barjääri langetamine. Platvormid integreerivad fiadi makseväravad, võimaldades kasutajatel hoiustada valitsuse valuutat pangasiirde või krediitkaardiga. Kasutajaliides on loodud olevat intuitiivne, sageli varjestades kasutajat blockchaini arvelduste keerukusest. Kuigi see lihtsustab kogemust, tähendab see sageli, et kasutajal pole tehingu protsessi ajal otsest kontrolli privaatvõtmete üle. Infrastruktuur eelistab ühenduvust ja kasutajakogemust suuremate üksuste spetsiifiliste privaatsusvajaduste ees.

Institutsionaalse OTC kaubandusarhitektuur

Institutsionaalsed kaubanduslaud toimivad diskreetsuse ja likviidsuse agregeerimise eeldusel. OTC kaubandus hõlmab varade otsest vahetust kahe vastaspoole vahel, sageli spetsialiseeritud laua või maakleri vahendusel. See meetod on standard kõrge netoväärtusega isikutele, haldusfondidele ja ettevõtte rahakassidele, kes soovivad siseneda või lahkuda suurtest positsioonidest. Siinne infrastruktuur ei tugine ühele avalikule tellimuste raamatule, vaid likviidsusandjate võrgustikule ja privaatsetele suhtluskanalitele.

Turu mõju minimeerimine

Institutsionaalse OTC laua peamine eesmärk on turumõju minimeerimine. Kui suur ostutellimus tabab avalikku börsi, võib see põhjustada "libisemist", kus hind tõuseb, kuna ostja tarbib kõik saadavalised müügitellimused madalamatel hindadel. OTC lauad leevendavad seda, lukustades kogu bloki jaoks hinnaga. Laud võtab riski varade hankimisel ja tarnib need kliendile kokkulepitud hinnaga. See tagab, et institutsionaalne ostja ei sunni kogupoolest hinda enda vastu üles, püüdes positsiooni täita.

Nutikas tellimuste marsruutimine (SOR)

Kehvad institutsionaalsed platvormid kasutavad nutika tellimuste marsruutimise (SOR) tehnoloogiat likviidsuse hankimiseks. Selle asemel, et tugineda ühele börsile, ühendab SOR mitme likviidsusega basseini, teiste OTC laudade ja erinevate börsidega samaaegselt. See jagab suure tellimuse väiksemateks fragmentideks ja täidab need erinevates kohtades intelligentselt. See fragmentatsioon varjab tehingu tegelikku suurust ja takistab kõrge sagedusega kauplejatel avalikel börsidel institutsionaalset tellimust ette jooksmas.

Peamine vs agentuuri kaubandus

Institutsionaalsed lauad tegutsevad tavaliselt kas peamise või agentuuri mudeli all. Peamise mudeli puhul kasutab laud oma kapitali vara kliendilt ostmiseks või neile müümiseks. Nad tegutsevad otsese vastaspoolena ja võtavad tururiski. Agentuuri mudeli puhul tegutseb laud rangelt vahendajana, leides vastaspoole kliendi nimel ilma oma bilanssi kasutamata. Mudeli valik mõjutab hinnastruktuuri ja arvelduse kiirust, kuna peamine kaubandus pakub sageli kiiremat täitmist veidi kõrgema kuluga.

Võrdlevad tasumudelite mudelid

Jaemüügibörside ja institutsionaalsete laudade tulumudelid erinevad oluliselt. Jaemüügip latvormid tuginevad tavaliselt läbipaistvale tasumudelite ajakavale kaubandusmahu põhjal. See hõlmab sageli "tegija-võtja" mudelit. "Tegija", kes lisab likviidsust tellimuste raamatusse limiit-tellimusega, maksab madalamat tasu. "Võtja", kes eemaldab likviidsust turutellimusega, maksab kõrgemat tasu. Need tasud on tavaliselt tehingu koguväärtuse protsent ja võetakse selgelt tehinguhinnale lisaks.

OTC-s levikupõhine hinnakujundus

Institutsionaalsed OTC lauad ei võta harva eraldi komisjonitasu. Selle asemel kasutavad nad "levikut" või "kõik-sisse" hinnakujundusmudelit. Kui klient küsib Bitcoini ostu jaotust, pakub laud hinda, mis on veidi kõrgem kui praegune turuhind. Vahe turuhinna ja pakutud hinna vahel on levik, mis esindab laua kasumimarginaali. See võimaldab institutsioonidel täita suuri tehinguid ühe prognoositava kuluga, mis on eelnevalt tuntud, lihtsustades ettevõtte raamatupidamist ja kuluaruandlust.

Null-tasu turundus vs reaalsus

Mõned jaemüügip latvormid ja vahetus teenused turustavad end "null-tasuga" börsidena. Reaalsuses võtavad need platvormid jaemüügi kasutajatele institutsionaalse levikumudeli üle. Kuigi tehingukvitantsil ei ilmu komisjonirida, on vara hind, mida kasutaja maksab, veidi ülespuhutud võrreldes toore turuspothinnaga. See lähenemine lihtsustab kasutajakogemust keeruliste tasuarvutuste eemaldamisega, kuid nõuab kauplejatelt valvsust vahetuskursi suhtes, mida nad aktsepteerivad, et tagada selle konkurentsivõime.

Mahtude astmelisuse majandus

Nii jaemüügi kui institutsionaalsed keskkonnad pakuvad stiimuleid suurele mahule, kuid mehhanismid erinevad. Jaemüügibörsid kasutavad astmelisi süsteeme, kus tasud langevad 30-päevase kaubandusmahuga. See julgustab sagedast kaubandust ja lojaalsust ühele platvormile. Institutsionaalne hinnakujundus on dünaamilisem ja läbiräägitav. Laud võib pakkuda kitsamat levikut konkreetse tehingu jaoks, kui turutingimused on soodsad või kui laud peab laoseisu maha müüma. OTC maailmas on hinnasuhe sageli suhte pühalikum kui algoritmiline.

Likviidsuse ja libisemise analüüs

Likviidsus viitab vara muutmise lihtsusele rahaks või teiseks varaks ilma selle hinda mõjutamata. Krüptoinfrastruktuuri kontekstis on likviidsus määrav tegur, mis eraldab jaemüügi ja institutsionaalsed platvormid. Jaemüügibörsid tuginevad oma tellimuste raamatu "sügavusele". Kui tellimuste raamat on õhuke, võib isegi mõõdukas tehing põhjustada olulist hinnaliikumist. Institutsionaalsed lauad saavad juurde "sügavale" likviidsusele, mis sageli pärineb kaevuritelt, varajastest kasutajatest või teistest institutsioonidest, võimaldades neil müügiringet taluda, mis uputaks jaemüügiraamatu.

| Omadus | Jaemüügibörs | Institutsionaalne OTC laud |

|---|---|---|

| Peamine likviidsus | Avalik tellimuste raamat | Privaatsed võrgud/basseinid |

| Hinna avastamine | Läbipaistev/reaalajas | Ebaselge/läbiräägitud |

| Libisemise risk | Kõrge suure mahu puhul | Minimaalne (fikseeritud hind) |

Libisemise mõistmine

Libisemine on vahe oodatud tehinguhinna ja tegeliku täitmise hinna vahel. Jaemüügibörsil esineb libisemist kõrge volatiilsuse või madala likviidsuse ajal. Kui kaupleja algatab turuostutellimuse 10 BTC jaoks, kuid madalaimad müügitellimused kokku moodustavad ainult 5 BTC, jätkab haakesüsteem ostmist üha kõrgemate hindadega, kuni tellimus on täidetud. See viib keskmise sisenemishinnani, mis on oluliselt kõrgem kui algne turukuvand.

OTC likviidsusbasseinid

OTC lauad loovad libisemise vastu puhveri, kasutades likviidsusbasseine, mis pole avalikud. Need tumedad basseinid võimaldavad institutsioonidel kaubelda suurte blokkidega ilma oma kavatsusi laiemale turule signaalimata. Hoides neid tehinguid privaatsetena kuni arveldamiseni, takistab laud paanilist müüki või FOMO (hirm jätta vahele) ostu, mis tavaliselt järgneb "vaala" liikumise paljastamisele avalikus blockchaini uurijas või börsivoos.

Arvelduse mõju

Arvelduse kiirus mõjutab ka likviidsust. Jaemüügikaubanduses on arveldus tavaliselt kohe börsi sisemise pearaamatu piires. Kasutaja näeb bilanssi kohe uuendatuna. Institutsionaalses OTC-s võib arveldus olla viivitatud (T+1 või samapäevased traadilimiidid). Siiski lukustatakse hind tehingulepingu hetkel. See tehingu täitmise ja lõpliku arvelduse eraldatus võimaldab institutsioonidel hallata rahavoogu ja likviidsust ilma avaliku platvormi iga tehingu eelrahastamise kohese surve all.

Hoid ja turvainfrastruktuur

Jaemüügi ja institutsionaalsete platvormide turvainfrastruktuurid erinevad oluliselt kaasatud varade mahu tõttu. Jaemüügibörsid kasutavad tavaliselt segu kuumaid (võrgus) ja külmi (võrgust väljas) rahakotte kasutajate vahendite haldamiseks. Kuum rahakott käsitleb koheseid väljamakseid ja kaubanduslikku likviidsust, samas kui enamik varasid hoitakse külmlao piires. Siiski tuginevad jaemüügi kasutajad üldiselt börsi sisemistele turvaprotokollidele ega oma eraldi on-chain kontosid.

Kvalifitseeritud hoidjad

Institutsionaalsed kliendid nõuavad sageli "kvalifitseeritud hoidja" kasutamist. See on regulatiivne määratlus üksustele, kes on litsentseeritud klientide varasid hoidma. Institutsionaalne infrastruktuur eraldab kaubandusplatsi hoidjapakkujast. See ülesannete eraldatus tagab, et isegi kui kaubanduslaud satub maksejõuetuks, jäävad kliendi varad ohutuks eraldi valda. Näiteks Coinbase Institutional kaitseb miljardeid varasid selle eraldatud mudeliga, pakkudes usalduskihti, mis on hädavajalik korporatiivse juhtimise jaoks.

Külmlaoprotokollid

Kõrge mahuga OTC laudade ja institutsionaalsete hoidjate jaoks hõlmab külmladu keerulisi füüsilisi ja digitaalseid turvameetmeid. See hõlmab sageli mitme allkirja rahakotte, kus privaatvõtmed on jagatud ja hoitud geograafiliselt hajutatud kindlates kohtades. Tehingu täitmine nendest valdkondadest nõuab mitme volitatud isiku allkirja, sageli ajaviivitusega. See erineb teravalt jaemüügi turvalisusest, mis tugineb tavaliselt 2FA (kahefaktoriline autentimine) ja e-posti kinnitustele väljamaksete jaoks.

Audit ja kindlustus

Institutsionaalne infrastruktuur tuleb tavaliselt kõrgemate audit ja kindlustusstandarditega. Haldusfondide ja korporatsioonide teenindavad hoidjad läbivad regulaarselt SOC 1 ja SOC 2 auditeid, et kinnitada oma turvakontrolle ja finantstervist. Lisaks kannavad nad sageli kaubanduslikke kuriteokaotuse kindlustuspoliciesid varaste või kaotuste katmiseks. Kuigi mõned tipptasemel jaemüügibörsid on need standardid üle võtnud, on need kohustuslikuks baasinõudeks igale institutsionaalset kapitali teenindavale platvormile.

Regulatiivsed ja vastavusraamistikud

Regulatiivne maastik dikteerib palju jaemüügi ja institutsionaalse kaubanduse infrastruktuuri erinevusi. Jaemüügibörsid peavad järgima Tunnista oma klienti (KYC) ja raha pesuvastaseid (AML) seadusi, nõudes kasutajatelt ID-dokumentide üleslaadimist. Siiski on sõelumisprotsess sageli automatiseeritud ja kiirusele suunatud tuhandete kasutajate kiireks lisamiseks.

Täiendav due diligence

Institutsionaalsed lauad teostavad täiendavat due diligence'i (EDD). See ulatub palju kaugemale lihtsast ID kinnitamisest. Lauad peavad kinnitama vahendite allika, vastaspoole korporatiivset struktuuri ja üksuse lõpptähisomanikke. See protsess on manuaalne, range ja aeganõudev. See tagab, et suured kapitaliblokid, mis sisenevad krüptoruumi, on legitiimsed ja vastavad globaalsetele pangaseadustele. See kontrollitase on vajalik, kuna institutsionaalsed tehingud on sageli piisavalt suured, et käivitada pangahoiatused ja regulatiivsed auditid.

Geograafilised piirangud

Regulatiivne vastavus dikteerib ka, kus need teenused võivad tegutseda. Mõned OTC lauad on litsentseeritud ainult kindlates jurisdiktsioonides, nagu New York (BitLicense'i all) või kindlates Euroopa riikides. Jaemüügibörsid heidavad sageli laiema vee, kuid võivad piirata konkreetseid funktsioone, nagu futuurid või marginaalkaubandus, kasutaja asukoha põhjal. Institutsionaalsed lauad peavad navigeerima keerulist cross-border finantsregulatsioonide veebi, et seaduslikult arveldada tehinguid rahvusvaheliste üksuste vahel.

Maksuaruandluse infrastruktuur

Jaemüügikauplejate jaoks on maksuaruandlus sageli tehinguajaloo CSV faili allalaadimine ja selle importimine maksutarkvarasse. Institutsionaalsed platvormid pakuvad kohandatud maksuaruandluse tööriistu, mis integreeruvad otse korporatiivse raamatupidamistarkvaraga. Kuna vahetused ja tehingud on maksustatavad sündmused, on miljoneid dollareid varade kulubaasi täpne jälgimine kriitiline. Institutsionaalne infrastruktuur toetab konkreetseid raamatupidamismeetodeid nagu FIFO (esimese sisse, esimese välja) või konkreetsete partii identifitseerimist maksuvõlgade optimeerimiseks.

Vahetusplatvormide roll

Traditsiooniliste jaemüügibörside ja institutsionaalsete laudade vahel asuvad vahetusplatvormid. Need teenused pakuvad lihtsustatud mehhanismi ühe vara teiseks konverteerimiseks. Erinevalt kaubandusbörsist, kus kasutajad spekuleerivad hinnaliikumise suunale, on vahetusplatvormid peamiselt utiliitidele suunatud. Nad on loodud kasutajatele, kes vajavad konkreetsete tokenite vahetust portfelli mitmekesistamiseks või utiliidi eesmärkidel mitte aktiivse kasumigeneratsiooni jaoks.

Mitte-hoitav olemus

Paljud vahetusplatvormid tegutsevad mitte-hoitaval alusel. See infrastruktuur võimaldab kasutajatel kaubelda otse oma privaatrahakottadest ilma vahendite deposiitmiseta tsentraliseeritud börsile. See vastab detsentraliseerimise eetosale ja vähendab vastapoole riski, kuna platvorm ei hoia kunagi kasutaja vahendeid. Jaemüügi kasutajatele pakub see turvalisust, mis on sarnane institutsionaalse eraldamisega, kuid ilma keeruliste õigusraamistikuteta.

Cross-chain võimalused

Vahetusinfrastruktuur spetsialiseerub sageli cross-chain interoperability'le. Kuigi traditsioonilised börsid on isoleeritud ökosüsteemid, ühendavad moodsad vahetusplatvormid erinevaid blockchaine (nt Bitcoinu Ethereum-põhise tokeni vastu vahetamine). See nõuab keerulist tagaplaadi tehnoloogiat, mis suhtleb mitme blockchaini võrguga samaaegselt. Institutsioonide jaoks on see võime elutähtis kapitali liigutamiseks erinevate detsentraliseeritud finantsprotokollide (DeFi) vahel ilma mitmete tsentraliseeritud börsilooginitega navigeerimata.

Automatiseerimine ja kiirus

Vahetusplatvormid kasutavad automatiseerimist kooste ja täitmise pakkumiseks. Nad agregeerivad sageli kursse erinevatelt börsidelt, et pakkuda konkurentsivõilist hinda. See tehnoloogia peegeldab institutsionaalsete laudade poolt kasutatavat nutikat tellimuste marsruutimist, kuid pakitud jaemüügi tarbijale. See demokraatiseerib juurdepääsu efektiivsele hinnakujundusele, kuigi kasutajad peavad ikka olema valvsad levikupõhiste tasude suhtes, mis on tüüpilised nendes mugavates "kontota vajamata" keskkondades.

Operatsioonilised riskid ja kaalutlused

Igal kaubandusplatsil on spetsiifilised riskid. Jaemüügibörsid on tsentraliseeritud häkkerite sihtmärgid. Kui jaemüügibörsi kuum rahakott on kompromiteeritud, võib kasutajate vahendeid varastada. Jaemüügi kasutajad seisavad silmitsi ka platvormi maksejõuetuse riskiga, kus börs võib mitte hoida 1:1 reserve klientide deposiitide jaoks. Seda riski leevendab platvormide kasutamine, mis pakuvad reserve tõestust, kuid see jääb jaemüügisektori keskseks mureks.

Vastaspoole risk OTC-s

Institutsionaalne OTC kaubandus minimeerib häkkerite riski külmlaoga, kuid tutvustab vastaspoole riski. Tehingus on lühike aken, kus üks pool on vahendid saatnud ja teine pole veel vastanud. Kuigi hoiusteteenused ja kindlad arvelduskihtid leevendavad seda, on OTC laua maine ülimuslik. Institutsioonid tuginevad tugevalt oma tehingulepingute õiguslikule jõuetusele ja kaubanduslaua finantsolulisusele, et tagada arveldus nagu lubatud.

Turuvoolatilisuse ekspositsioon

Mõlemad sektorid seisavad silmitsi voolatilisuse riskiga, kuid infrastruktuur käsitleb seda erinevalt. Jaemüügip latvormid võivad kogeda katkestusi või "süsteemi ülekoormusi" äärmuslike turuliikumiste perioodil, lukustades kasutajad oma kontodest välja. Institutsionaalsed lauad, mis tegutsevad privaatliinide ja hääletehingute kaudu, saavad tavaliselt kõrge voolatilisuse ajal jätkata, pakkudes kriitilist elujonni suurinvestoritele positsioonidest lahkumiseks või sisenemiseks, kui avalik infrastruktuur ebaõnnestub.

Järeldus

Institutsionaalsete krüptokaubanduslaudade ja jaemüügibörside vahe ei ole pelgalt konto suuruse küsimus; see on fundamentaalne erinevus infrastruktuuri, tasumudelite ja riskihalduse vahel. Jaemüügibörsid paistavad silma kättesaadavuse, läbipaistvuse ja kasutajasõbralike liidestega üldrahvale. Nad demokraatiseerivad finantse, võimaldades kellelgi internetiühendusega osaleda digitaalsete varade majanduses. Siiski muudab nende avalik olemus ja tellimuste raamatu mehhanismid nad sobimatuks massiliste kapitalimahude liigutamiseks oluliste kuludeta.

Institutsionaalsed lauad pakuvad vajalikku vastukaalu, pakkudes privaatsust, sügavat likviidsust ja personaliseeritud täitmist, mis kaitseb suuri investoreid turu libisemise eest. Nende tasumudelid, mis põhinevad levikutel mitte komisjonidel, vastavad korporatiivsete rahakasside ja haldusfondide vajadustele. Kuna krüptoturg küpseb, jätkavad mõlema sektori tehnoloogiad ühtumist, kus jaemüügip latvormid võtavad üle institutsionaalse taseme turvalisust ja institutsionaalsed lauad integreerivad jaemüügirakenduste kiirust ja automatiseerimist.

Valik jaemüügibörsi ja institutsionaalse laua vahel sõltub lõpuks sellest, kas kaupleja eelistab kohest kättesaadavust ja läbipaistvust või täitmise kvaliteeti ja tehingu konfidentsiaalsust.