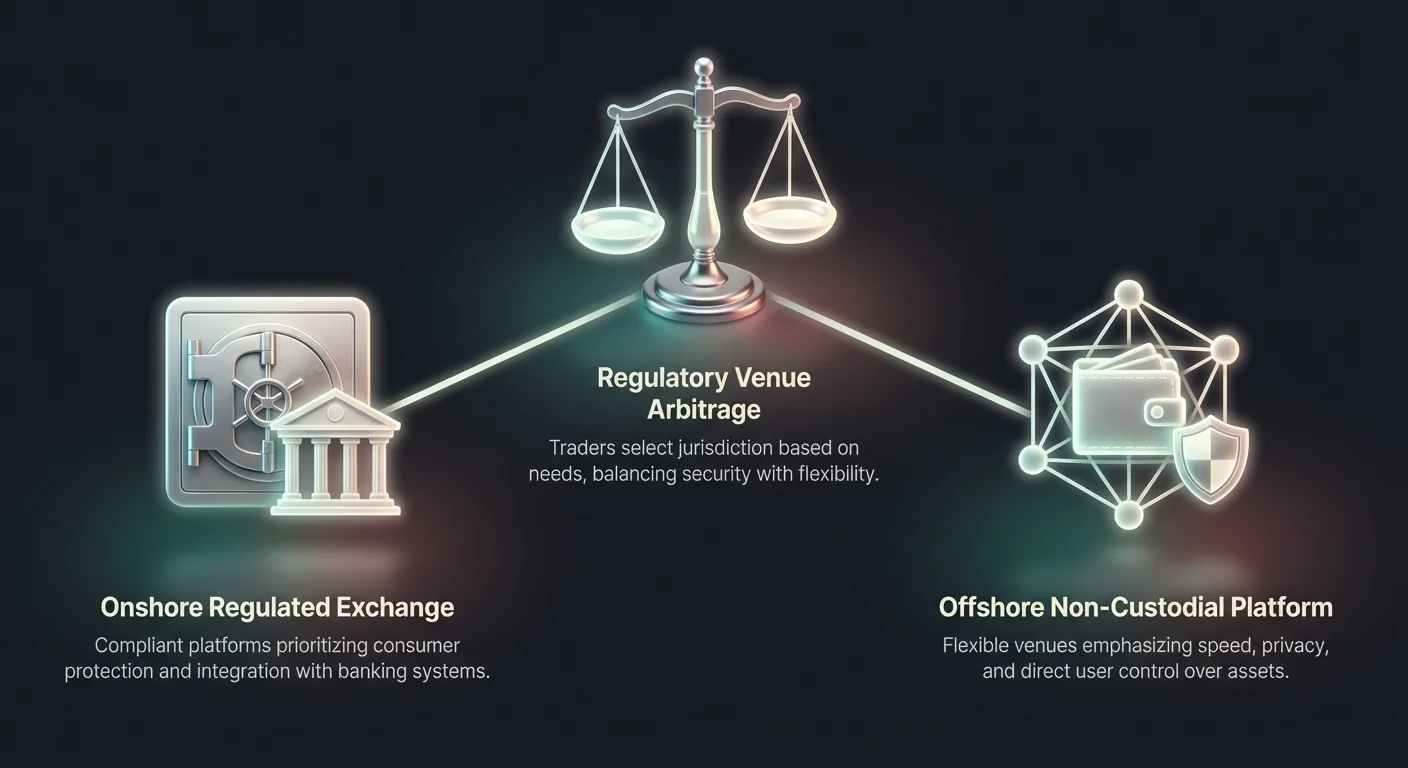

Regulatiivse platvormi arbitraaži kontseptsioon on saanud globaalse krüptoraha turu määravaks jooniseks. See nähtus hõlmab kauplejaid ja üksusi, kes valivad konkreetseid jurisdiktsioone või platvormitüüpe regulatiivse keskkonna alusel, mis kõige paremini sobib nende operatiivsete vajadustega. Digitaalsete varade valdkonnas jaguneb see valik sageli onshore'i, rangelt reguleeritud börside ja offshore'i või hajutatud alternatiivide vahel.

Nende kahe keskkonna erinevuste mõistmine on turuosaliste jaoks kriitiline. Regulatiivne raamistik määrab iga kauplemiskogemuse aspekti alates konto loomist ja isikutuvastust kuni vara kättesaadavuseni ja maksuaruandluseni. Onshore'i platvormid annavad tavaliselt prioriteeti tarbija kaitsele ja kohalike seaduste järgimisele, samas kui offshore'i platvormid rõhutavad sageli kiirust, privaatsust ja laiemat turu juurdepääsu.

See lahknemine loob killustatud ökosüsteemi, kus kasutajakogemus erineb drastiliselt platvormi õigusliku asukoha järgi. New Yorgi kaupleja seisab silmitsi täiesti teistsuguste reeglite ja saadaval olevate tööriistadega võrreldes kasutajaga, kes kasutab vähem reguleeritud jurisdiktsioonist globaalset vahetusplatvormi. Nende erinevuste tunnistamine võimaldab osalistel navigeerida turvalisuse, mugavuse ja funktsionaalsuse vahelisi kaubavahetusi.

Onshore'i regulatiivne raamistik

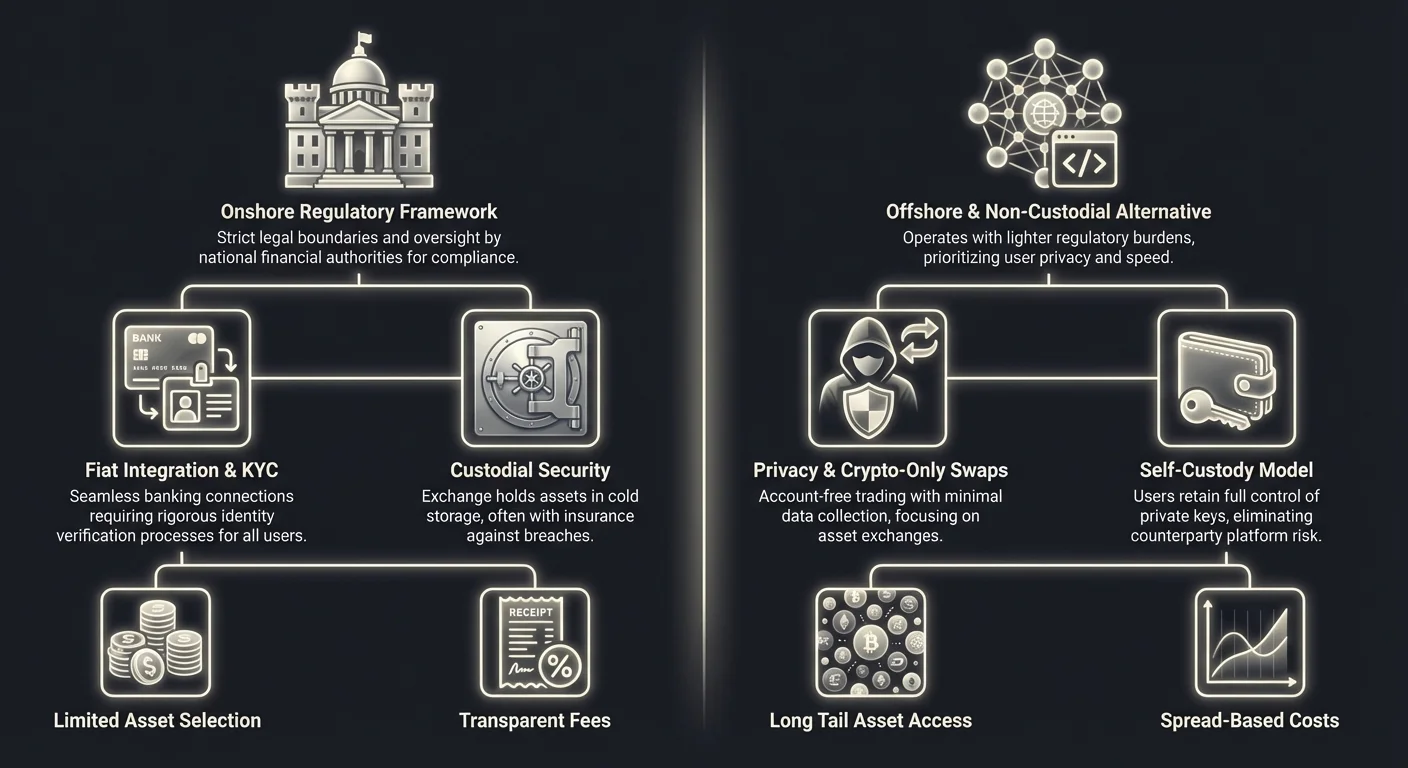

Onshore'i börsid tegutsevad rangeid õiguslikke piire pidades, mida seab rahvuslikud finantsasutused. Need platvormid on loodud integreeruma sujuvalt traditsioonilise pangasüsteemiga, pakkudes fiatoon-rampe ja off-rampe. Litsentside säilitamiseks peavad nad järgima rangeid standardeid kapitalireservide, küberturvalisuse ja klientide kaitse osas.

Range järgimine ja järelevalve

Onshore'i kauplemisplatvormide määrav omadus on nende järgimine rangele regulatiivsetele nõuetele. Jurisdiktsioonides nagu Ameerika Ühendriigid, Euroopa ja Austraalia peavad börsid registreeruma finantsluure ühikute ja pangaregulaatorite juures. Näiteks New Yorgi platvormid võivad olla kohustatud omama konkreetset litsentsi, nagu BitLicense, või tegutsema piiratud eesmärgiga usaldusühinguna.

Need litsentsid nõuavad regulaarseid auditeid ja läbipaistvaid operatiivseid tavasid. Regulaatorid nõuavad sageli börsidelt klientide varade 1:1 reservi säilitamist, tagades, et vahendid on alati väljavõtmiseks saadaval. See järelevalve tase pakub kasutajatele turvavõrku, vähendades insolventsuse või halvasti juhituse riski, mis on varem vaevanud reguleerimata üksusi.

Lisaks on onshore'i platvormid sageli teatud küberturvalisuse kohustuste all. Nad kasutavad tihti SOC 1 ja SOC 2 sertifikaate, et demonstreerida oma pühendumust andmeturvalisusele ja operatiivsele aususele. Need sertifikaadid kinnitavad institutsionaalsetele klientidele ja jaemüügi investoritele, et platvormi sisemised kontrollid on iseseisvalt kontrollitud ja vastavad tööstusstandarditele.

Integratsioon fiadipangandusega

Reguleeritud onshore'i börside peamine eelis on nende võime töötleda fiadivaluuta tehinguid. Kuna need platvormid järgivad pangaseadusi, saavad nad säilitada otseseid suhteid traditsiooniliste pankadega. See võimaldab kasutajatel deposiitida ja välja võtta riiklikke valuutasid nagu USA dollar, euro või Austraalia dollar traavipangaülekannete või automatiseeritud kliiringumajade süsteemide kaudu.

See integratsioon hõlbustab sujuvat arveldust suurte tehingute jaoks. Institutsionaalsetele investoritele ja suure netoväärtusega isikutele on oluline võimalus liigutada miljoneid dollareid krüptoturule ja sealt välja vastavalt pangaraielidele. See elimineerib hõõrdumise ja õigusliku ebakindluse, mis on seotud vahendajate või peer-to-peer võrkude kasutamisega raha digitaalseteks varadeks konverteerimisel.

Kuid see pangaintegratsioon toob kaasa piirangud. Kasutajad on piiratud traditsioonilise finantsüsteemi makseviiside ja pangatundidega. Traavipangaülekanded võivad kesta päevi ja pangad võivad kehtestada oma piiranguid krüptoga seotud üksustele ülekannete osas. Hoolimata nendest viivikutest on nende tehingute õiguslik selgus oluline atraktiivsus ettevõtte rahakassadele ja varahalduritele.

Piiratud vara valik

Onshore'i platvormide turvalisuse oluliseks kaubavahetuseks on kaubeldavate varade piiratud valik. Reguleeritud börsid peavad olema äärmiselt ettevaatlikud selle kohta, milliseid krüptorahasid nad loetlevad. Paljudes jurisdiktsioonides võib toe lisamine hilisemalt registreerimata väärtpaberiks liigitatud tokenile viia karmide õiguslike karistuste ja jõustamistoimenetusteni.

Seetõttu toetavad onshore'i börsid tavaliselt kureeritud nimekirja tuntud krüptorahadest. Varad nagu Bitcoin ja Ethereum on standardid koos suuremate altcoinide valikuga, mida peetakse piisavalt hajutatuks. Uuemad, spekulatiivsemad tokenid või need keerulise juhtimisstruktuuriga on sageli nendelt platvormidelt välja jäetud, kuni nende regulatiivne staatus selgub.

See konservatiivne lähenemine piirab onshore'i börside kasutajatele saadavaid investeerimisvõimalusi. Kauplejad, kes otsivad varajast juurdepääsu väikekapitali tokenitele või eksperimentaalsetele detsentraliseeritud finantsprotokollidele, leiavad reguleeritud platvormidelt valiku ebapiisavaks. See piirang on peamine põhjus, miks kasutajad otsivad alternatiivseid platvorme, mis tegutsevad väljaspool neid rangeid loetlemispiiranguid.

Offshore'i ja mitte-hooldav alternatiiv

Vastuolus reguleeritud börside aiaga pakub offshore'i ja mitte-hooldav sektor erinevat väärtuspakkumist. Need platvormid tegutsevad sageli jurisdiktsioonides kergemate regulatiivsete koormustega või struktureerivad end tarkvaruproovideritena mitte finants-hooldajatena. See paindlikkus võimaldab neil pakkuda funktsioone, mida on raske või võimatu rakendada range onshore'i režiimide all.

Privaatsus ja minimaalne andmekogumine

Offshore'i ja vahetuspõhiste platvormide suur atraktiivsus on kasutaja privaatsuse säilitamine. Paljud neist tegutsevad mitte-hooldava alusel, mis tähendab, et nad ei võta kasutajate vahendeid enda kätte. Selle asemel hõlbustavad nad varade vahetust otse kasutajarahakottide vahel või likviidsuspoolide kaudu. Kuna nad ei hoia vahendeid, on neil sageli vähenenud nõuded isikuandmete kogumisele.

See "kontovaba" mudel erineb teravalt onshore'i üksuste poolt nõutavast ulatuslikust andmekogumisest. Kasutajad saavad tihti tehinguid sooritada lihtsalt digiraamakoti ühendamisega ilma valitsuse ID-dokumentide või aadressitõendi üleslaadimise vajaduseta. See vastab laiema krüptoraha liikumise eetosele, mis annab prioriteeti finantsautonoomiale ja andmete minimeerimisele.

Kauplejatele, kes muretsevad andmerealastuste või isikuvarastuse pärast, on oluline eelis tehingute sooritamine ilma tundlike isikuandmeteta jagamiseta. See võimaldab ka juurdepääsu pangavälisele rahvale või piiratud finantskontrolliga piirkondades elavatele isikutele, pakkudes globaalset sissepääsu digitaalsete varade majandusse sõltumata kohalikust pangainfrastruktuurist.

Vahetuste kiirus ja efektiivsus

Offshore'i ja mitte-hooldavate platvormide operatiivne mudel annab prioriteedi kiirusele. Ilma manuaalse konto heakskiidu või pangatehingute arveldusaegade vajaduseta võib kauplemine toimuda peaaegu hetkega. Automaatsed vahetusplatvormid kasutavad nutilepinguid ja likviidsuse agregeerimist, et täita tehinguid sekundite või minutite jooksul sõltuvalt plokiahela võrgustiku kiirusest.

Need platvormid pakuvad sageli "kohese vahetuse" võimalusi. Kasutaja saadab ühe krüptoraha antud aadressile ja saab soovitud vara tagasi eelnevalt kokku lepitud kurssi. See mehhanism eemaldab tellimuste raamatute, pakkumise-küsimise spreidide ja vastastikuse sobitamise mootorite keerukuse, mida leidub traditsioonilistel tsentraliseeritud börsidel. See lihtsustab kasutajakogemust, muutes selle kättesaadavaks algajatele, kes võivad olla hirmul professionaalsete kauplemisliideste ees.

Lisaks eemaldab fiaditöötluse puudumine suurema pudelikaela. Kuna need platvormid keskenduvad ainult krüpto-krüpto tehingutele, ei ole nad pankade tööajale ega pühadele sulgemistele allutatud. Turu toimib 24/7 ja arveldus lõpetatakse niipea, kui tehing on plokiahelas kinnitatud, pakkudes likviidsust ja juurdepääsu taset, mida traditsioonilised finantsisüsteemid ei suuda võrdlemagi.

Juurdepääs varade pika saba turule

Ilma rangeid loetlemisnõueteta saavad offshore'i ja vahetusplatvormid toetada tohutut hulka digitaalseid varasid. Pole haruldane, et need platvormid loetlevad sadu või isegi tuhandeid erinevaid tokeneid. See hõlmab stabiilseid münte, privaatsusmünte, juhtimise tokeneid ja uudiseid varasid erinevatest plokiahela ökosüsteemidest nagu Solana, Polygon ja Avalanche.

See ulatuslik valik võimaldab kauplejatel ehitada mitmekesistatud portfellid ja juurdepääsu nišiturule. Kasutajad saavad kaubelda varadega erinevatel plokiahelatel, sageli ületades ühildu مطmata võrkude vahelisi lünki. Näiteks võib kasutaja vahetada Bitcoin-põhist vara otse Ethereum-võrgustiku tokeni vastu, protsess, mis oleks range reguleeritud börsil piiratud paaride tõttu kohmakas.

Võime juurdepääseda krüptoturu "pika saba" juurde meelitab spekulatiivseid kauplejaid ja varaseid kasutusele võtjaid. Need osalised on valmis aktsepteerima kõrgemaid riske potentsiaalse kõrgema tulususe eest tõestamata varades. See keskkond soodustab innovatsiooni, kuid avab ka kasutajad madalama kvaliteediga projektide ja kõrgema volatiilsuse ees võrreldes onshore'i börside kureeritud nimekirjadega.

Isikutuvastuse (KYC) hõõrdumine

Onshore'i ja offshore'i platvormide vahe on kõige nähtavam nende lähenemises tugineda kliendile (KYC) protokollidele. KYC on protsess, mille abil finantsasutus verifitseerib oma klientide identiteedi rahanõrke, pettuse ja terrorismi rahastamise vältimiseks. Krüpto valdkonnas on KYC väravavaht, mis määrab, kes saab juurdepääsu konkreetsetele platvormidele ja teenustele.

Astmelised verifitseerimissüsteemid

Reguleeritud onshore'i börsid kasutavad tavaliselt astmelist lähenemist isikutuvastusele. Sisenemistasemel võivad kasutajad kaubelda väikeste summadega pärast põhiteabe esitamist. Kuid kõrgemate väljavõtmise limiitide või fiadideposiitide juurdepääsuks peavad kasutajad läbima range verifitseerimise. See hõlmab sageli valitsuse ID-dokumentide kõrge eraldusvõimega fotode üleslaadimist, näotuvastuse selfie tegemist ja kommunaalteenuste arve esitamist.

See protsess võib olla sissetungiv ja aeganõudev. Verifitseerimine võib kesta mõnest minutist mitme päevani sõltuvalt platvormi efektiivsusest ja esitatud dokumentide selgusest. Institutsionaalsetele klientidele on protsess veelgi põhjalikuma, nõudes ettevõtte moodustusdokumente, kasusaaja omandiinfot ja vastavusintervjuusid.

Kuigi need meetmed loovad hõõrdumist, loovad nad ka usalduse kihi. Kasutajad teavad, et platvormil osalevad teised osalised on kontrollitud, vähendades ebaseaduslike osalistega suhtlemise tõenäosust. See sanitaarne keskkond on eeltingimus paljudele suurtele investoritele ja ettevõtetele, kes ei saa seaduslikult tehinguid teha platvormidel, mis ei jõusta rangeid rahanõrke vastaseid kontrolle.

"No-KYC" kasutajakogemus

Vastupidi turustavad mitte-hooldavad vahetusplatvormid ja offshore'i platvormid end nende barjääride puudumise alusel. Struktureerides oma teenuseid tarkvarainstrumentidena mitte finantsvahendajatena, väidavad nad, et nad ei kuulu samade pangaseaduste alla. See võimaldab hõõrdumisvaba sisseelamiskogemust, kus kasutaja saab kohe kauplemist alustada saidi külastades.

See mudel meelitab kasutajaid, kes hindavad kiirust ja mugavust rohkem kui regulatiivset kindlust. See on eriti kasulik automatiseeritud kauplemisrobotitele ja algoritmilistele strateegiatele, mis vajavad kohest täitmist ilma konto külmutamise riskita vastavuslipu tõttu. KYC puudumine kaitseb ka kasutajaid isikuandmete häkkimise eest tsentraliseeritud serverist, mis on digiajastul tavaline.

Kuid "No-KYC" maastikule avaldatakse üha suuremat survet. Globaalsed regulaatorid töötavad nende lünkade sulgemisel ja paljud platvormid hakkavad rakendama "geo-blokeerimist", et takistada kasutajatel range jurisdiktsioonidest nagu USA juurdepääsu oma teenustele. See loob kass-ja-hiir mängu, kus platvormid ja kasutajad kohanevad pidevalt muutuvate regulatiivsete piiridega.

Turvalisuse paradigmjad ja vara hooldus

Turvalisusarhitektuurid erinevad onshore'i ja offshore'i platvormide vahel põhimõtteliselt. Peamine eristus seisneb selles, kes hoiab digitaalsete varade privaatvõtmeid. Onshore'i börsid tegutsevad tavaliselt hooldajatena, hoides varasid kasutaja nimel, samas kui offshore'i vahetusplatvormid kasutavad sageli mitte-hooldavat mudelit, kus kasutaja säilitab täieliku kontrolli.

Hooldusega kaitsed ja kindlustus

Onshore'i börsid investeerivad tugevalt hooldusturvalisuse infrastruktuuri. Enamik kasutajate vahendeid hoitakse "külmlao" kujul, mis tähendab, et privaatvõtmed hoitakse offline-seadmetes, mis on internetist eraldatud. See kaitseb varasid kaug-häkkimise katsete eest. Ainult väike protsent vahenditest hoitakse "kuumades rahakottides" kooste väljavõtmiste hõlbustamiseks.

Kasutajate kaitseks kannavad paljud reguleeritud börsid kuriteo või varguse kindlustust. Kuigi see kindlustus harva katab individuaalseid konto kompromisse nõrga parooli tõttu, kaitseb see suuremate platvormi rikkumiste eest. Lisaks võivad mõnes jurisdiktsioonis börsil hoitud fiadideposiidid kvalifitseeruda läbipääsu deposiitkindlustuseks sarnaselt pangakontoga.

Need hoolduskaitsed pakuvad rahuolu kasutajatele, kes ei soovi ise turvalisust hallata. Börs võtab vastutuse võtmehalduse tehnilise keerukuse eest. Kui kasutaja kaotab parooli, on taastamisprotsess. See tugisüsteem on kriitiline massilise kasutuselevõtu jaoks mitte-tehniliste kasutajate seas.

Mitte-hooldav autonoomia

Offshore'i vahetusplatvormid ja detsentraliseeritud börsid lükkavad turvalisusvastutuse kasutajale. Mitte-hooldavas tehingus liiguvad varad otse kasutaja isiklikust rahakotist nutilepingu või likviidsusprovideri juurde ja tagasi. Platvorm ei omista kunagi õiguslikult vahendeid. See elimineerib börsi kokkuvarisemise riski ja kasutajavahendite kaotsimineku, mida tuntakse vastaspoolte riskina.

See mudel järgib krüpto maksimi "mitte sinu võtmed, mitte sinu mündid". See tagab, et kasutaja on immuunne platvormi insolventsuse, pangajooksude või regulaatorite vara aresti vastu. Kuid see tähendab ka, et pole klienditoe rida, kuhu helistada, kui kasutaja kaotab oma privaatvõtmed või saadab vahendid vale aadressile.

Mitte-hooldava kauplemise turvalisus sõltub täielikult kasutaja võimekusest kaitsta oma rahakotti ja nutilepingu koodi terviklikkusest. Kuigi see eemaldab tsentraliseeritud börsi ühe rikke punkti, toob see kaasa tarkvaravead või "exploitide" riski kauplemisprotokollis. Kasutajad peavad usaldama koodi mitte ettevõtet.

| Omadus | Onshore / Reguleeritud | Offshore / Mitte-hooldav |

|---|---|---|

| Vara hooldus | Kolmanda osapoole hooldaja (Börs) | Isehooldus (Kasutaja rahakott) |

| Isikutuvastused | Kohustuslik KYC/AML | Minimaalne või Puudub |

| Turvalisusmudel | Külm ladu & Kindlustus | Koodi auditid & Kasutaja vastutus |

Majanduslikud stiimulid ja tasumudestruktuurid

Regulatiivne platvorm mõjutab ka kauplemise kulusid. Vastavus on kallis. Onshore'i börsid peavad säilitama suuri õigusmeeskondi, maksma litsentsitasusid ja investeerima keerukasse järelevalvesoftware'i turumanipulatsiooni jälgimiseks. Need kulud kanduvad paratamatult kasutajale edasi kauplemistasude kujul.

Vastavuse hind

Reguleeritud börsid võtavad tavaliselt tehingu kohta läbipaistvaid tasusid, sageli maker-taker mudeli alusel. Maakeraalaline allahindlus on tavaline, julgustades kõrge sagedusega kauplemist. Kuigi need tasud võivad olla konkurentsivõimelised, pole nad harva null. Platvorm peab genereerima piisava tulu oma olulise regulatiivse ülesehituse ja kindlustuspreemiate katmiseks.

Lisaks tekitab fiadivaluuta platvormidele sisse- ja väljalülitamine sageli pangatasusid. Traavipangaülekanded, ACH töötlemine ja krediitkaardimaksed hõlmavad kolmanda osapoole protsessoreid, kes võtavad teenuste eest tasu. Need välistkulud lisanduvad vastava fiatiühendusega platvormi kasutamise üldisele kulule.

Kuid nende tasude läbipaistvus on eelis. Reguleeritud üksused peavad sageli selgelt avaldama oma tasumisaegade ja keelatud on petlikud hinnakujundustavasid. Kasutajad saavad arvutada oma täpsed kulud enne tehingu täitmist, tagades, et arveldamisel pole üllatusi.

Null-tasu mudelid ja spreidid

Offshore'i ja vahetusplatvormid kasutavad sageli erinevaid majanduslikke mudeleid. Mõned turustavad end "null-tasuga" börsidena, väites, et nad ei võta tehingutelt komisjoni. Kuigi see on turunduskull, on tegelikkus sageli nüansirikkam. Need platvormid monitiseerivad tavaliselt "sprei" kaudu – ostu- ja müügihinnavahe.

Vahetustehingus võib kasutajale pakutud kurss olla veidi halvem kui toor turukurss. See vahe esindab platvormi marginaali. Kuigi kasutaja ei maksa selget tehingutasu, maksab ta kaudset kulu hinna täitmise kujul. See mudel lihtsustab kasutajakogemust, kuid võib suurte tehingute puhul põhjustada kõrgemaid efektiivseid kulusid võrreldes läbipaistva komisjoni mudeliga.

Teised offshore'i platvormid julgustavad turu tegijaid likviidsust pakkuma tagasimaksete pakkumisega mitte tasude võtmisega. See loob sügavad likviidsuspoolid konkreetsetele varadele. Ilma raske vastavuskulude koormuseta saavad need platvormid tegutseda õhemate marginaalidega, potentsiaalselt pakkudes paremaid netohindu konkreetsetele krüpto-krüpto paartidele, kui kasutaja mõistab, kuidas spreidiga navigeerida.

Institutsionaalne vs jaemüügi turu segmenteerimine

Valik onshore'i ja offshore'i platvormide vahel segmenteerib turu tõhusalt kaheks erinevaks rühmaks: institutsionaalne kapital ja jaemüügi kauplejad. See segmenteerimine juhitud erinevate funktsioonide ja teenuste arengut, mis on kohandatud iga rühma spetsiifilistele vajadustele.

Institutsionaalne kohustus

Institutsionaalsed investorid nagu haldusfondid, perebürood ja ettevõtte rahakassad on kohustatud kaitsma klientide varasid. See kohustus piirab neid tõhusalt onshore'i reguleeritud platvormidele. Nad vajavad kvalifitseeritud hooldajaid, auditeeritud finantsaruandeid ja selget õiguslikku taotlusõigust vaidluse korral.

Seetõttu on onshore'i börsid arendanud "Prime Brokerage" teenuseid. Need paketid hõlmavad funktsioone nagu nutikas tellimuste marsruutimine, mis jagab suuri tellimusi mitme likviidsusplatvormi vahel hinna mõju minimeerimiseks. Nad pakuvad ka täpset aruandlust, mis on ühilduv traditsioonilise raamatupidamissoftware'iga, hõlbustades maksuvastavust ja portfellihaldust.

Nende mängijate jaoks pole prioriteet madalaim võimalik tasu või laiemaim varjatud tokenite valik. Prioriteet on legitiimsus ja stabiilsus. Nad on valmis maksma preemiat kauplemiskeskkonna eest, mis garanteerib, et nende tehingud on õiguslikult tunnustatud ja nende varad on platvormi operatiivsetest vahenditest eraldatud.

Jaemüügi piiririik

Jaemüügi kauplejad, eriti need, kes on tehnoloogiasäästlikud või elavad ebastabiilsete valuutadega piirkondades, liiguvad sageli offshore'i ja vahetusplatvormidele. Need kasutajad annavad prioriteeti kasulikkusele ja kättesaadavusele. Nad on tihti esimesed, kes uurivad uusi turusektoreid nagu tootlusfarming või algoritmilised stabiilsed mündid, mida reguleeritud platvormidel harva toetatakse.

See demograafia juhitud kasutajaliideste ja kauplemismehhanismide innovatsiooni. Funktsioonid nagu "copy trading", kus kasutajad saavad automaatselt kopeerida edukate kauplejate strateegiaid, ja kõrge hoova futures-kauplemine pärinevad offshore'i turult. Need tööriistad pakuvad jaemüügi kasutajatele keerukaid spekuleerimise viise, mida sageli blokeerivad tarbijakaitse seadused range jurisdiktsioonides.

Kuigi jaemüügi kauplejad liiguvad üha enam reguleeritud valikutele, kuna tööstus küpseb, jääb märkimisväärne osa pühendunuks detsentraliseeritud eetosele. Nad peavad onshore'i regulatsioonide hõõrdumist finantsvabaduse takistuseks ja eelistavad mitte-hooldavate, loaliste platvormide autonoomiat.

Järeldus

Onshore'i ja offshore'i krüptobörsade litsentsimise vahe kujutab endast põhimõttelist valikut turvalisuse ja paindlikkuse vahel. Onshore'i platvormid pakuvad kindlustatud keskkonda, mis on integreeritud traditsioonilise finantsüsteemiga, pakkudes õiguslikku taotlusõigust, kindlustust ja institutsionaalset hooldust. See toimub privaatsuse, vara valiku ja sisseelamis kiiruse arvelt. Vastupidi pakuvad offshore'i ja vahetusplatvormid kohest juurdepääsu laiemale digitaalsete varade majandusele, rõhutades kasutaja autonoomiat ja efektiivsust, kuid nihutades turvalisuse koormuse täielikult indiviidile.

Kuna tööstus areneb, kitseneb nende kahe maailma vahe. Reguleeritud üksused laiendavad oma vara nimekirju ja parandavad kasutajaliideseid, samas kui offshore'i platvormid võtavad üha enam vabatahtlikke vastavusmeetmeid pangapartnerluste kindlustamiseks. Siiski jäävad eristuvad eelised igasse sektorisse. Investorid peavad kaaluma oma regulatiivse kaitse vajadust vastavalt operatiivse paindlikkuse soovile. Lõppkokkuvõttes pole "parimat" platvormi universaalne; see sõltub täielikult kasutaja riskitaluvusest, asukohast ja konkreetsetest kauplemise eesmärkidest.

Kauplejad peavad aktiivselt valima onshore'i platvormide õigusliku ohutuse ja offshore'i platvormide operatiivse vabaduse vahel.