Krüptoraha turg on arendanud end oluliselt kaugemale lihtsast kohandamisest, kus investorid ostavad ja hoiavad digitaalseid varasid. Kui ökosüsteem küpseb, on finantsinstrumendid muutunud üha keerukamaks. Need instrumendid matkivad traditsioonilist finantsi, kuid toimivad blockchaini maailma unikaalse volatiilsuse ja 24/7 olemusega. Nende edasijõudnud tööriistade hulka kuuluvad tuletisinstrumendid, mis hõlmavad futuure, optsioone ja veel eksootilisemaid variante nagu binaaroptsioonid.

Tuletisinstrumendid on finantslepingud kahe või enama osapoole vahel, mis saavad oma väärtuse alusvarast. Krüptoraha kontekstis on alusvara tavaliselt digivaluuta nagu Bitcoin või Ethereum. Need instrumendid võimaldavad kauplejatel spekuleerida tulevaste hinnakõikumistega ilma vara ise omamata. See avab strateegiad riski vastu kindlustamiseks ja potentsiaalse tulu suurendamiseks läbi võimenduse.

Kuid nende instrumendite keerukus toob kaasa olulisi riske. Kui kohandamine kannab vara väärtuse languse riski, lisavad tuletisinstrumendid keerukuse kihte, mis hõlmavad likvideerimist, aegumiskuupäevi ja rahastamismäärasid. Nende finantsproduktide mehhanismide mõistmine on hädavajalik kõigile, kes soovivad navigeerida krüpto majanduse edasijõudnud sektorites.

Binaaroptsioonide mehhanismid

Binaaroptsioonid esindavad üht lihtsamaid, kuid kõige riskantsemaid tuletiskaubanduse vorme. Nime järgi on binaaroptsiooni tulemus "jah või ei" ettepanek. Kaupleja spekuleerib, kas kindla krüptoraha hind on kindlal ajal üle või alla teatud taseme. See binaarne olemus annab fikseeritud väljamakse või täieliku kahjumi.

Erinevalt traditsioonilistest optsioonidest, kus potentsiaalne kasum või kahjum võib varieeruda sõltuvalt sellest, kui kaugele hind liigub, on binaaroptsioonidel piiratud üles- ja allapoole. Kui kaupleja ennustus on õige, saab ta eelnevalt määratud väljamakse. See on sageli investeeringu protsent. Kui ennustus on vale, kaotab kaupleja kogu algse panuse.

Binaaroptsioonide atraktiivsus peitub nende lihtsuses ja arvelduse kiiruses. Lepinguid võib olla äärmiselt lühiajalised, mõnikord vaid minutid või isegi sekundid. See võimaldab kapitali kiiret ringlust. Kuid see kiirus soodustab ka impulsiivseid otsuseid. "Kõik-või-mitte-miski" struktuur tähendab, et isegi väike hinna kõrvalekalle kaupleja vastu põhjustab 100% kaubasumma kaotuse.

Riskitegurid binaarkaubanduses

Binaaroptsioonide peamine risk on negatiivne oodatav väärtus ajas. Kuna väljamaksed on tavaliselt vähem kui 100% investeeringust (sageli 70–90%), peab kaupleja võitma rohkem kui 50% kaupa, et nulli jõuda. See loob matemaatilise takistuse, mis on sarnane kasiinomängude majakaldiga.

Volatiilsus on veel üks kriitiline tegur. Krüptorahaturud on tuntud teravate ja ettearvamatute hinnakõikumiste poolest. Standardkaubas võib ajutine langus olla taastatav. Binaaroptsioonis fikseeritud aegumisega võib hetkeline kõikumine vale sekundi ajal põhjustada täieliku kaotuse. Mõne binaaroptsiooniturul puuduv likviidsus võib viia ka hinnalagedeni.

Regulatiivsed küsimused on binaaroptsioonide valdkonnas ülimuslikud. Paljud jurisdiktsioonid on need instrumendid keelanud või rangesalt piiranud nende hasartmängutaolise sarnasuse ja petturlike platvormide leviku tõttu. Binaaroptsioonidega tegelevad kauplejad seisavad silmitsi suuremate vastaspoolte riskidega, kuna nad peavad täielikult lootma platvormi aususele väljamaksete täitmise ja täpse hinnainfo pakkumise osas.

Futuuri lepingud ja alalised vahetused

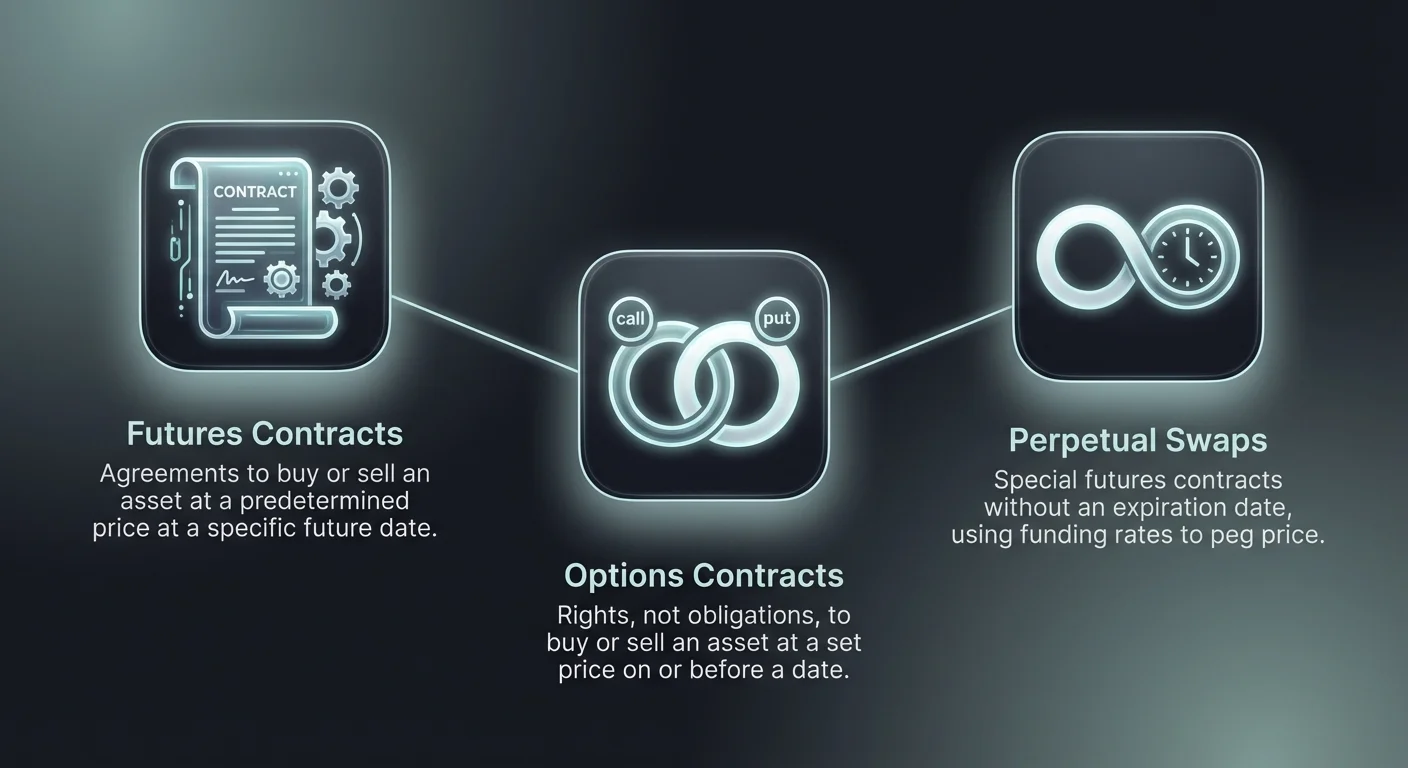

Futuuri lepingud on kokkulepped osta või müüa vara eelnevalt määratud hinnaga kindlal tulevasel ajal. Krüptoturul võimaldavad need instrumendid kauplejatel spekuleerida digitaalsete varade tulevase väärtusega. Nad täidavad kahte peamist funktsiooni: spekulatsioon ja kindlustus. Spekulantide kasutavad futuure hinnakõikumistest kasu saamiseks, kaevurite või omanike kasutavad neid hindade fikseerimiseks ja riski vähendamiseks.

Traditsiooniliste futuuride ja krüptos levinud unikaalsete "alaliste" lepingute vahel on selgeid erinevusi. Traditsioonilistel futuuridel on kindel aegumiskuupäev. Sel kuupäeval leping arvatakse, ja osapooled peavad täitma oma kohustused. Futuuri lepingu hind võib erineda vara kohandamise hinnast, lähenedes alles aegumiskuupäeva lähenemisel.

Alalised futuurid: Krüpto standard

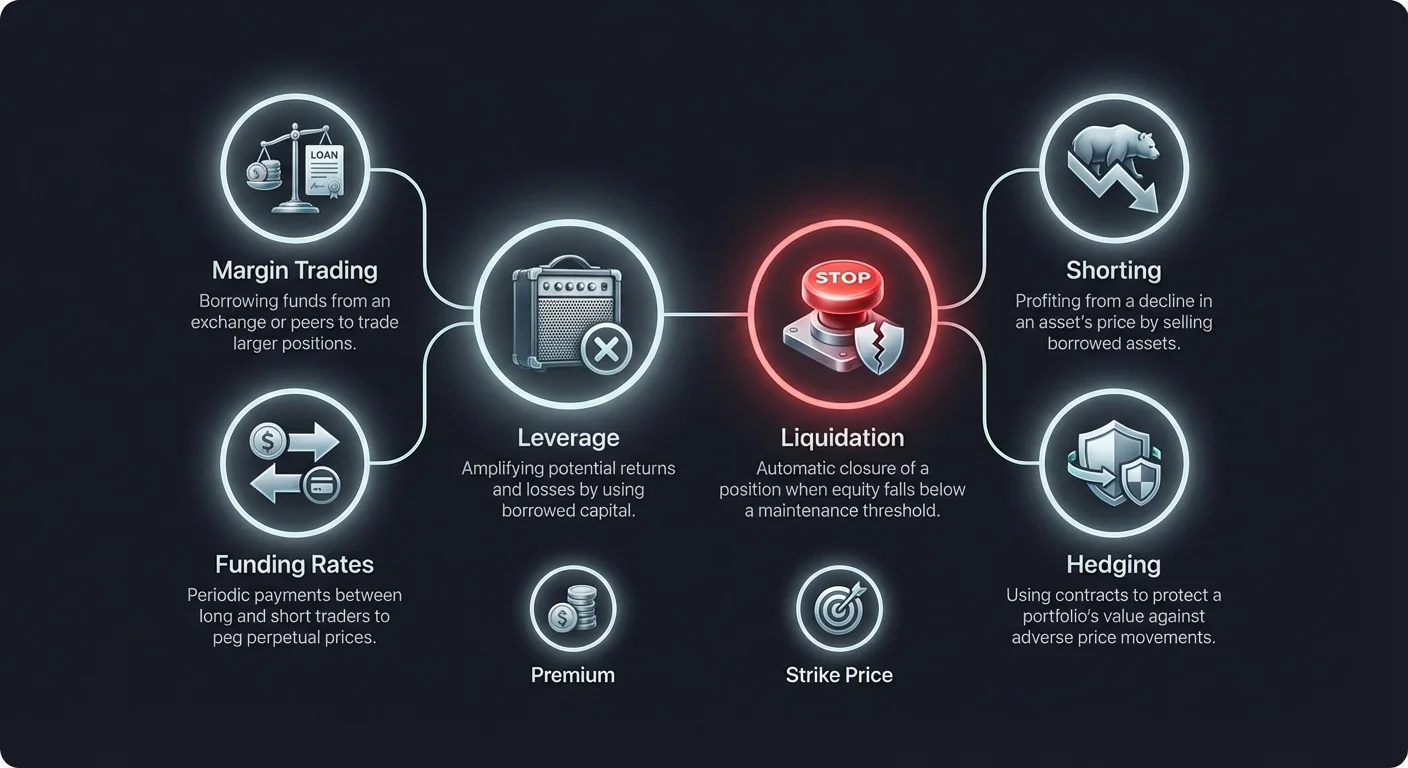

Alalised futuurid, mida sageli nimetatakse "perpideks", on eriline tüüpi futuuri leping, millel pole aegumiskuupäeva. See võimaldab kauplejatel positsioone hoida määramatu ajani, kui nad säilitavad piisava marginaali likvideerimise vältimiseks. Kuna pole arvelduspäeva, kasutavad alalised futuurid mehhanismi nimega "rahastamismäär", et hoida lepingu hinda lähedal alusvara kohandamise hinnale.

Rahastamismäär on perioodiline makse, mida vahetatakse pikkade ja lühikeste kauplejate vahel. Kui alalise hinna on kõrgem kui kohandamise hind, on rahastamismäär positiivne ja pikad positsioonide omanikud maksavad lühikeste positsioonide omanikele. See motiveerib kauplejaid müüma, surudes hinda alla. Vastuoluliselt, kui alalise hind on madalam kui kohandamise, maksavad lühikesed pikadele, julgustades ostusurvet.

See mehhanism tagab, et tuletisinstrumendi hind ei eraldu oluliselt krüptoraha reaalmäära väärtusest. Kauplejate jaoks esindavad rahastamismäärad kandekulusid või potentsiaalset tulivoogu, sõltuvalt nende turupositsioonist ja üldisest turustundest. Rahastamismäärade eiramine võib kasumeid aeglaselt vähendada, eriti tugevalt trendijuhtudel turudel.

Inversfutuuride selgitus

Teine krüptoturgudel levinud variant on inversfutuurileping. Standardsetes lineaarses futuurides on marginaal ja arveldus tavaliselt stabiilses mündis nagu USDT või USDC. Inversfutuurides on leping marginaalitud ja arveldub baaskrüptorahas ise, nagu Bitcoin või Ethereum.

See struktuur meelitab kauplejaid, kes soovivad koguda alusvara. Kui kaupleja läheb pikaajaliselt Bitcoin inversfutuurile ja hind tõuseb, teenivad nad kasumit nii lepingu väärtuse suurenemisest kui ka Bitcoinina hoiatava tagatisena. Kuid risk on ka allapoole suurenenud. Kui tagatise väärtus langeb, jõutakse likvideerimise hinnani kiiremini kui stabiilsmündi tagatisega.

Optsioonikaubanduse põhitõed

Optsioonikaubandus pakub erinevaid strateegilisi võimalusi võrreldes futuuridega. Optsioonileping annab ostjale õiguse, kuid mitte kohustuse osta või müüa vara kindlal hinnaga kindlal kuupäeval või enne seda. See eristus on kriitiline. Kui futuurid kohustavad kauplejat tehingu sooritama, pakuvad optsioonid valikut tehingu täitmiseks ainult siis, kui see on kasulik.

On kaks peamist optsioonitüüpi: kutseoptsioonid ja müügioptsioonid. Kutseoptsioon annab omanikule õiguse vara osta. Seda kasutatakse tavaliselt, kui kaupleja ootab hindade tõusu. Müügioptsioon annab omanikule õiguse vara müüa, mis on kasulik hinnalanguse ootamisel.

Kutse- ja müügioptsioonide mehhanismid

Kutseoptsiooni ostmisel maksab kaupleja tasu nimega preemia. Kui turuhind tõuseb üle "streigi hinna" (lepingus kokku lepitud hind) pluss makstud preemia, teenib kaupleja kasumit. Kui hind jääb streigi hinna alla, laseb kaupleja lihtsalt optsiooni aeguda. Kahjum on piiratud range preemiaga, mis maksti ette.

Müügioptsioonid toimivad vastupidi. Müügioptsiooni ostja teenib kasumit, kui turuhind langeb streigi hinna alla. See teeb müügioptsioonidest efektiivse kindlustuspoliisi. Näiteks Bitcoin omanik, kes muretseb lühiajalise turuvaringu pärast, võib osta müügioptsioone. Kui turg variseb, kompenseerib müügioptsiooni kasum nende halduse väärtuse langust.

Ameerika vs Euroopa optsioonid

Optsioone liigitatakse veelgi vastavalt sellele, millal neid saab realiseerida. Ameerika optsioonid võimaldavad omanikul realiseerida oma õiguse osta või müüa mis tahes ajal enne aegumiskuupäeva. See paindlikkus pakub rohkem strateegilist kontrolli, kuid nõuab sageli kõrgemat preemiat.

Euroopa optsioonid omakorda saab realiseerida ainult täpselt aegumiskuupäeval. Kuigi vähem paindlikud, on need levinud institutsionaalsel krüptoturul ja tulevad sageli madalama preemiaga. Kauplejad peavad mõistma, millist tüüpi optsiooni nad ostavad, kuna see muudab fundamentaalselt väljumisstrateegiat ja positsiooni potentsiaalset likviidsust.

| Omadus | Ameerika optsioonid | Euroopa optsioonid |

|---|---|---|

| Realiseerimise aeg | Mis tahes aeg enne aegumist | Ainult aegumiskuupäeval |

| Paindlikkus | Kõrge | Madal |

| Preemia kulu | Üldiselt kõrgem | Üldiselt madalam |

Lühikesed positsioonid ja turulangused

Lühikeseks müümine on kaubandusstrateegia, mida kasutatakse vara hinnalangusest kasu saamiseks. Krüptoraha kontekstis võimaldab lühikeseks müümine kauplejatel raha teenida isegi siis, kui turg siseneb karulisse faasi. Mehhanism hõlmab vara laenamist ja müümist praeguse turuhinnaga. Kaupleja eesmärk on vara hiljem madalama hinnaga tagasi osta ja laenajale tagastada.

Müügi- ja tagasiostuhinna vahe esindab kasumit. Näiteks kui kaupleja lühitab Bitcoinit $50 000 juures ja ostab tagasi $40 000 juures, teenib ta $10 000 ühiku kohta, miinus tasud. See võimekus lisab turule sügavust, võimaldades hinnastumist mõlemas suunas mitte ainult ülespoole spekulatsiooni.

Lühikeste positsioonide riskid

Kuigi lühikeseks müümine pakub kasupotentsiaali languste ajal, kannab see unikaalset riskiprofiili. Vara ostmisel (pikaks minek) on maksimaalne kahjum piiratud investeeritud summaga; hind ei saa langeda alla nulli. Kuid lühikeseks müümisel on potentsiaalne kahjum teoreetiliselt piiramatu.

Kui vara hind tõuseb mitte langeb, peab kaupleja selle tagasi ostma kõrgema hinnaga positsiooni sulgemiseks. Kuna krüptoraha hinnale pole teoreetilist ülemmäära, võivad kahjud kiiresti koguneda. See on eriti ohtlik krüptos, kus hinnad võivad lühikese aja jooksul kahekordistuda või kolmekordistuda.

Lühikesesurve tekib, kui tugevalt lühikeseks müüdud vara hind ootamatult tõuseb. Kui lühikesed müüjad kiirustavad vara tagasi ostma kahjude piiramiseks, surub nende ostusurve hinda veelgi kõrgemale. See sunnib rohkem lühikesi likvideerima, luues tagasiside tsükli tõusvatest hindadest ja kaskaadlikvidatsioonidest.

Lühikeseks müümise meetodid

On mitu viisi lühikese positsiooni täitmiseks. Marginaalkaubandus on otsesem meetod, kus börs laenab vara otse kauplejale. Futuuri lepingud on veel üks populaarne vahend, kuna need võimaldavad kauplejatel avada lühikesed positsioonid ilma alusvaraga tegelemata.

Inversbörsi kaubeldavad tooted (ETP-d) ja võimendatud tokenid pakuvad ka lühikest kokkupuudet. Need on finantsprodukti, mis on loodud liikuma vastassuunas alusvaraga. Näiteks "3x Short BTC" token püüab suureneda 3% iga 1% Bitcoin hinnalanguse kohta. Need tooted lihtsustavad protsessi, eemaldades vajaduse marginaali või laenamise manuaalse haldamise järele, kuigi need kannavad oma riske seotud tasakaalustamise ja kahanemisega.

Marginaalkaubandus ja võimendus

Marginaalkaubandus on laenatud rahal põhinev finantsvara kaubanduse praktika. See laenatud kapital toimib võimendusena, võimaldades kauplejal avada positsiooni suuremat kui tema tegelik kontojääk lubaks. Rahad pakuvad tavaliselt börs või platvormi teised kasutajad, kes teenivad intressi laenult.

Marginaalkaubanduse peamine eelis on kapitali efektiivsus. Kaupleja saab suure positsiooni kokkupuute väikese algkapitaliga, mida nimetatakse tagatiseks. Kui kaubandus on edukas, suurenenakse kaupleja omakapitali protsentuaalne tulu.

Võimenduse mehhanismide arvutamine

Võimendus väljendatakse suhtena, nagu 2:1, 10:1 või isegi 100:1. 10:1 võimendus tähendab, et iga $1 oma kapitalist kontrollib kaupleja $10 vara. Kui vara hind liigub 1% soovitud suunas, saab kaupleja 10% oma kapitalil (miinus tasud).

Kuid võimendus toimib mõlemas suunas. 1% liigumine positsiooni vastu põhjustab 10% omakapitali kaotuse. See volatiilsuse suurendamine on põhjus, miks võimendus peetakse kahe-teraliseks mõõgaks. Kõrged võimendussuhted jätavad väga vähe ruumi turumüra jaoks. 100x võimenduse stsenaariumis võib lihtsalt 1% hinnaliigumine kaubanduse vastu põhjustada täieliku tagatise kaotuse.

Hooldusmarginaal ja likvideerimine

Võimendatud positsiooni avatud hoidmiseks peavad kauplejad säilitama minimaalse omakapitalitaseme nimega hooldusmarginaal. Kui turg liigub kaubanduse vastu ja konto omakapital langeb selle läve alla, algatab börs marginaalkutse.

Traditsioonilises finantsis hõlmab marginaalkutse kauplejalt lisarahade deposiidi taotlust. Kiiretempolisel krüptoturul kasutavad börsid siiski sageli automaatseid likvideerimismootoreid. Kui hooldusmarginaal rikutakse, sulgeb süsteem positsiooni automaatselt, et vältida kahju ületamast tagatist. See protsess, tuntud kui likvideerimine, tuleb sageli lisatasudega ja põhjustab alginvesteeringu kaotuse.

| Võimendussuhe | Hinna liigumine 100% kasumi jaoks | Hinna liigumine likvideerimise jaoks (umbes) |

|---|---|---|

| 2x | +50% | -50% |

| 10x | +10% | -10% |

| 50x | +2% | -2% |

Lepingu kaubandusstrateegiad

Kauplejad kasutavad lepingute ja tuletisinstrumentidega tegutsemisel erinevaid strateegiaid. Need lähenemised varieeruvad ajahorisoni, riskitaluvuse ja turutingimuste põhjal. Nende strateegiate mõistmine aitab valida õige instrumendi konkreetse turuvaate jaoks.

Skaleerimine on kõrge sagedusega strateegia, kus kauplejad püüavad kasumit väikestest hinnamuutustest. Skaleerijad võivad sooritada kümneid või sadu kaube ühe päeva jooksul. Tuletisinstrumendid nagu alalised futuurid on selle jaoks eelistatud tänu kõrgele likviidsusele ja kitsastele spreadidele. Võimendust kasutatakse sageli, et muuta väikesed hinnakõikumised kasumlikuks.

Swing-kaubandus ja kindlustus

Swing-kaubandus hõlmab positsioonide hoidmist mitu päeva või nädalat oluliste turuliikumiste püüdmiseks. Erinevalt skaleerijatest pole swing-kauplejad mures minutiti volatiilsuse pärast. Nad tuginevad tehnilisele analüüsile trendide tuvastamiseks. Lepingukaubandus võimaldab swing-kauplejatel kasumit nii pull- kui ka karutrendidest võrdselt kergesti.

Kindlustus on riskijuhtimisstrateegia mitte kasumit püüdev. Investorid, kes hoiavad suuri koguseid füüsilist krüptoraha, võivad kasutada lühikesi lepinguid oma portfeli väärtuse kaitsmiseks. Kui turg langeb, kompenseerib lühikese lepingu kasum portfeli väärtuse langust. See on tavaline kaevurite seas, kes soovivad kindlustada tulivooge hinna volatiilsuse vastu.

Arbitraaži võimalused

Arbitraaž hõlmab hinnalagede ära kasutamist erinevate turgude või instrumentide vahel. Lepingukaubanduses on levinud strateegia rahastamismäära arbitraaž. Kui alalise lepingu rahastamismäär on kõrge, võib kaupleja müüa alalist lepingut ja osta kohandamise vara.

Seda tehes püüavad nad rahastamisega seotud makse, olles turuneutraalsed, kuna pikk kohandamise positsioon ja lühike futuuripositsioon tühistavad hinna riski. See strateegia nõuab täpset täitmist ja kulude mõistmist, kuid pakub viisi tulu genereerimiseks vähendatud kokkupuutega suunaliste hinnakõikumistega.

Tasud ja kulud tuletiskaubanduses

Tuletiskaubandus hõlmab keerulist tasustruktuuri, mis võib oluliselt mõjutada kasumlikkust. Erinevalt kohandamiskaubandusest, mis hõlmab tavaliselt lihtsat tehingutasu, kannavad tuletisinstrumendid jätkuvaid kulusid, mis tuleb arvutada igasse strateegiasse.

Kõige levinumad kulud on tehingutasud, mis jagunevad sageli tegija ja võtja tasudeks. Tegijad, kes pakuvad likviidsust limiitorderitega, maksavad üldiselt madalamat taset või saavad tagasimakseid. Võtjad, kes täidavad turuorderitega likviidsust eemaldades, maksavad kõrgemaid tasusid. Kõrge sagedusega strateegiad nagu skaleerimine on eriti tundlikud nende tehingukulude suhtes.

Rahastamis- ja laenukulud

Alaliste futuuride puhul on rahastamismäär muutuv kulu. Kuigi see võib olla sissetuleku allikas, on see sageli kulu turu pooltele, mis on ülerahvastatud. Tugeva pullturul võivad pikad kauplejad maksta olulisi summasid rahastamistassudeks positsioonide avatud hoidmiseks.

Marginaalkaubanduses võetakse positsiooni võimendamiseks kasutatud rahal laenuintressi. See intress koguneb ajas, tavaliselt tunnis või päevas. Pikaajaliste positsioonide puhul võivad need intressitasud muutuda oluliseks, vähendades potentsiaalseid kasumeid kaubandusest. Likvideerimistassud on veel üks potentsiaalne kulu, mida võetakse, kui positsioon sunniviisiliselt suletakse, lisades finantsilisele kahjule solvangu.

Eksootilised instrumendid ja tooted

Standardfutuuride ja optsioonide üle krüptoturg pakub erinevaid "eksootilisi" instrumendid. Need tooted on sageli loodud keeruliste kaubandusstrateegiate pakendamiseks lihtsamateks tokeniteks või lepinguteks. Kuid täitmise lihtsus varjab sageli struktuuri ja riski keerukust.

Võimendatud tokenid on üks selline näide. Need on varad, mis kaubeldakse kohandamisturgudel, kuid esindavad võimendatud positsiooni futuuriturul. Näiteks "3x Long ETH" token hallatab automaatselt 3x võimendatud positsiooni Ethereumis. Token tasakaalustab end igapäevaselt sihtvõimenduse säilitamiseks.

Volatiilsus- ja kahanemisoriskid

Võimendatud tokenite ja sarnaste struktureeritud toodete peamine risk on volatiilsuse kahanemine. Kuna tokenid tasakaalustavad igapäevaselt, toimivad nad halvasti lainetades või külgsuunalistes turgudes. Kui vara hind liigub 10% üles ühel päeval ja 10% alla järgmisel, kaotab alusvara omanik umbes 1%. Võimendatud tokeni omanik kaotab oluliselt rohkem matemaatiliste liitintressiefektide tõttu tasakaalustamisel.

Teised eksootilised instrumendid hõlmavad liikumislepinguid, mis võimaldavad kauplejatel panustada hinnakõikumise suurusjärgu mitte suunale. Need on puhtad volatiilsusmängud. Kuigi nad pakuvad unikaalseid viise turu ebakindluse kasutamiseks, nõuavad nad keerukat turumehhanismide ja implitsiitse volatiilsuse mõistmist.

Regulatiivne maastik

Krüptotuletiste regulatiivne keskkond on killustunud ja arenev. Erinevad jurisdiktsioonid vaatavad neid instrumendeid oluliselt erinevate lävede kaudu, luues keerulise vastavusmaastiku globaalsetele platvormidele ja kauplejatele.

Mõnes piirkonnas on krüptotuletised rangesalt reguleeritud. Platvormid peavad registreeruma finantsasutustega, rakendama rangeid Tunnista oma klienti (KYC) protokolle ja järgima kapitalinõudeid. Need regulatsioonid piiravad sageli jaehinna kauplejatele saadavat võimendust liigse riski kaitsmiseks.

Keelud ja piirangud

Teised jurisdiktsioonid on võtnud keelustava lähenemise. Mitmed riigid on krüptotuletiste müügi jaehinna investoritele täielikult keelanud, viidates kõrgele kaotusriskile ja toodete keerukusele. Nendes piirkondades pääsevad nendest turgudest juurde ainult professionaalsed või institutsionaalsed investorid.

Ühtse globaalse raamistikku puudumine tähendab, et konkreetsete instrumendite nagu binaaroptsioonide või kõrgevõimendatud futuuride kättesaadavus sõltub suuresti kasutaja asukohast. Kauplejad seisavad sageli silmitsi geoblokeeringuga või suunatakse börside konkreetsetele tütarettevõtetele, mis vastavad kohalikele seadustele. Reguleerimata platvormidel tegutsemine kannab riski äkilise teenuse lõpetamise või vaidlustes õigusabi puudumise osas.

Tsentraliseeritud vs detsentraliseeritud tuletised

Koht, kus tuletisi kaubeldakse, mõjutab fundamentaalselt riskiprofiili ja kasutajakogemust. Tsentraliseeritud börsid (CEX-d) on ajalooliselt turge domineerinud. Nad pakuvad sügavat likviidsust, kiireid sobitamisajameid ja kliendituge. CEX-d toimivad rahade hoiustajana, mis tähendab, et kauplejad peavad platvormile usaldama oma varade turvalisust.

Tsentraliseeritud platvormid on algajatele üldiselt lihtsamad navigeerimiseks. Nad pakuvad fiati sissepääsu, võimaldades kasutajatel deposiitida traditsioonilist valuuta kaubanduse alustamiseks. Kuid nad on ühepunktilised rikkeallikad. Kui tsentraliseeritud börs läheb offline kõrge volatiilsuse ajal, ei pruugi kauplejad oma positsioone hallata, viies ebaõiglaste likvideerimisteni.

Detsentraliseeritud tuletiste tõus

Detsentraliseeritud börsid (DEX-id) pakuvad alternatiivi, hõlbustades kaubandust läbi nutilepingute blockchainil. Selles mudelis säilitavad kasutajad oma rahade hoiust kuni tehingu täitmiseni. See elimineerib börsi riski kasutajate rahade halvasti haldamisel või kontode külmutamisel.

Detsentraliseeritud tuletisplatvormid küpsevad, kuid seisavad silmitsi likviidsuse ja kiiruse väljakutsetega. On-chain tehingud võivad olla aeglasemad ja kallimad kui tsentraliseeritud andmebaasi uuendused. Kuid innovatsioonid nagu Layer 2 skaalimislahendused vähendavad seda lõhet. DEX-id pakuvad suuremat privaatsust ja on kättesaadavad kõigile rahakotiga, kuigi see avatus paneb nad sageli vastuollu regulatiivsete vastavusnõuetega.

Riskijuhtimine tuletistes

Arvestades tuletiskaubanduse kõrgeid panuseid, pole riskijuhtimine valikuline; see on ellujäämiseks hädavajalik. Võimenduse ja alusvarade volatiilsuse kasutamine loob ebakindla keskkonna, kus kapitali säilitamine peab olema prioriteet.

Positsiooni suurus on riskijuhtimise alus. Kauplejad ei tohiks kunagi riskida rohkem kui väikese protsendiga oma kogukapitalist ühe kaubandusega. Väikeste positsioonide hoidmisega ei põhjusta kahjude rea katastroofilist lööki portfellile. See on eriti oluline binaaroptsioonides ja kõrgevõimendatud futuurides, kus täielik kaotus on reaalsus.

Stop-loss'id ja diversifikatsioon

Stop-loss order on tööriist, mis sulgeb positsiooni automaatselt, kui hind jõuab teatud tasemele. See toimib ohutusvõruna, tagades, et halb kaubandus lõigatakse lühikeseks enne kontole äravoolamist. Volatiilsetel krüptoturgudel on "garanteeritud" stop-loss'id väärtuslikud, kuid mitte alati saadaval; libisemine võib esineda, kus täitmise hind on halvem kui stop-hind krahhi ajal.

Diversifikatsioon erinevate strateegiate ja ajaraamide vahel võib samuti riski vähendada. Selle asemel, et panna kogu kapital ühte kõrgevõimendatud pikka positsiooni, võib kaupleja segada kohandamise hoidmisi, madala-võimenduse swing'e ja kindlustuslepinguid. See tasakaalustatud lähenemine aitab siluda omakapitali kurvi ja vähendab kaubandusega seotud emotsionaalset stressi.

Tehniline analüüs ja indikaatorid

Edukas tuletiskaubandus tugineb sageli tugevalt tehnilisele analüüsile. Kuna neid instrumendeid kasutatakse spekulatsiooniks, on hinnaliikumine ja turutunne otsustusprotsessi peamised juhid. Kauplejad kasutavad graafikuid toetuse ja takistuse tasemete, trendide ja potentsiaalsete pöördepunktide tuvastamiseks.

Indikaatorid nagu Relative Strength Index (RSI), Moving Averages ja Bollinger Bands aitavad kauplejatel hinnata turu momendumi ja volatiilsust. Binaaroptsioonides, kus ajastus on kõik, kasutatakse sagedasti ostsillaatoreid, mis näitavad ülemüüdud või üleviidatud tingimusi. Futuurikaubanduses on avatud intress (kokku olete lepingute arv) kriitiline näitaja. Tõusev avatud intress koos tõusevate hindadega kinnitab tavaliselt tugevat trendi, samas kui erinevad signaalid võivad hoiatada pöörde eest.

Järeldus

Binaaroptsioonide ja eksootiliste krüptoinstrumentide maailm pakub kauplejatele, kes on valmis tegelema keerukuse ja riskiga, tohutut võimaluste massiivi. Binaarsete tulemuste lihtsusest alates kuni futuuride alaliste mehhanismideni ja optsioonide strateegilise sügavuseni võimaldavad need tööriistad täpseid turuvaadete väljendusi. Nad võimaldavad strateegiaid, mis lähevad kaugemale lihtsast hinnatõusust, võimaldades kasumit langevatel turgudel, kahjude kindlustamist ja volatiilsuse enda kasutamist.

Kuid need instrumendid on võimsad tööriistad, mis nõuavad austust. Võimenduse lisamine, likvideerimise oht ja rahastamismäärade ning preemiate keerukused loovad maastiku, kus vead on kulukad. Regulatiivne keskkond lisab veel ühe kaalumise kihi, kuna nendesse turgudesse juurdepääs varieerub oluliselt jurisdiktsiooni järgi. Edu nõuab mitte ainult hinnakõikumiste ennustamise võimet, vaid distsiplineeritud lähenemist riskijuhtimisele ja põhjalikku lepingumehhanismide mõistmist.

Tuletisinstrumendid suurendavad nii teie kapitali efektiivsust kui ka kiirust, millega saate selle kaotada.