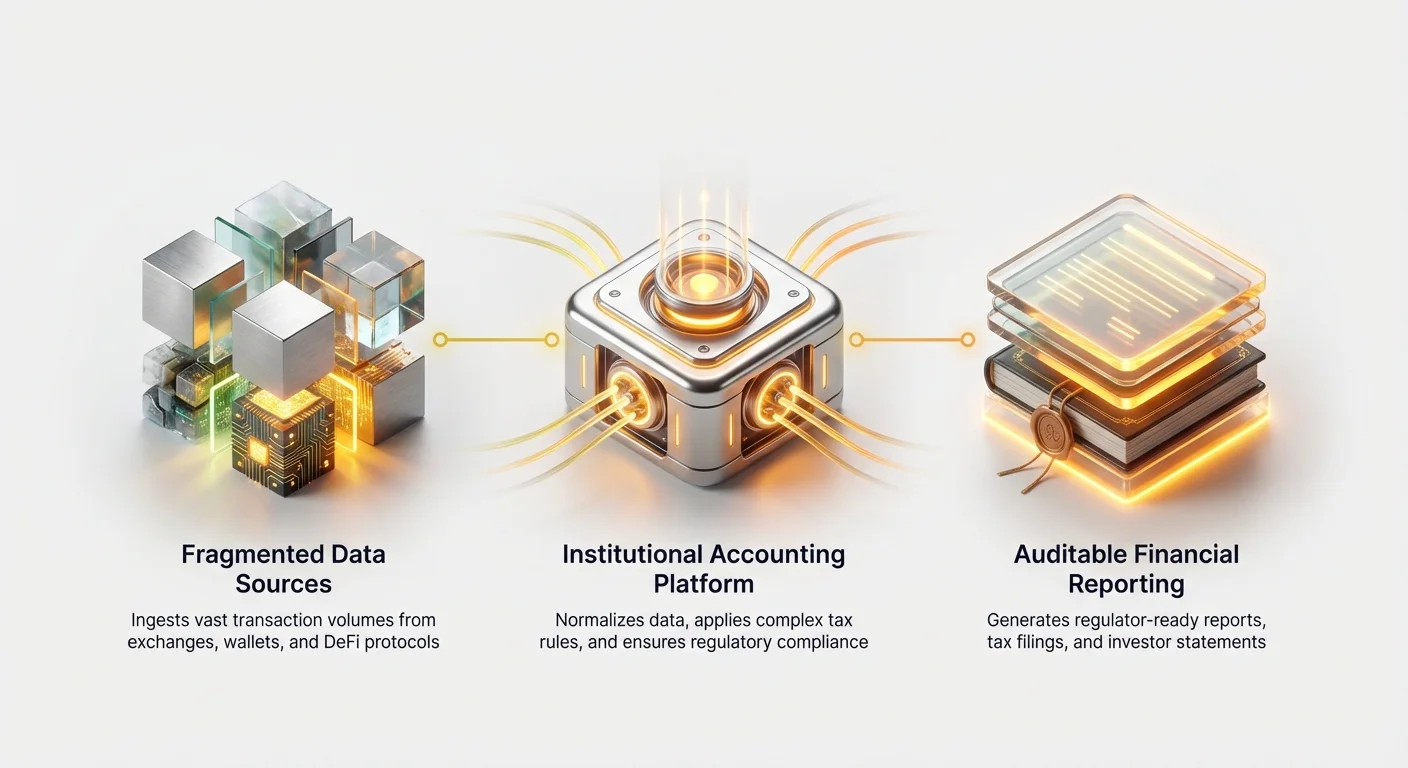

Digitaalsete varade plahvatus on sundinud professionaalseid finantsasutusi – sealhulgas krüpto haldusfondid, riskikapitalifirmad, traditsioonilised finantsnõustajad ja ettevõtete kassahaldurid – silmitsi seisma massiivse operatiivse väljakutsega: vastavuse haldamine suures mahus. Erinevalt jaemüügi investoritest, kes võivad aastas käsitleda paar sadat tehingut, töötlevad institutsionaalsed investorid kümneid tuhandeid, mõnikord miljoneid kaubandusi kümnete erinevate platvormide, keeruliste DeFi protokollide ja kohandatud investeerimisstruktuuride kaudu.

Selle keerukusega navigeerimiseks tuleb minna tunduvalt kaugemale lihtsatest valmis maksukalkulaatoritest. Ettevõtte klassi krüpto raamatupidamis tarkvara pole pelgalt maksudeklaratsioonide genereerimise vahend; see on kriitiline finantsinfrastruktuur, mis on loodud taluma institutsionaalse digitaalsete varade haldamise kiirust, mahtu ja kaasasündinud keerukust. See tarkvara pakub vajaliku aluse täpseks aruandluseks, rangeks auditeeritavuseks ja vastavuseks keerulistele globaalsetele raamatupidamisstandarditele (nagu GAAP ja IFRS).

See juhend on mõeldud finantsspetsialistidele, kes siirduvad digitaalsete varade valdkonda, pakkudes raamistikku institutsionaalsete lahenduste hindamiseks ja valimiseks, mis suudavad toetada suure mahu ja mitme varaklassi strateegiaid, minimeerides operatiivset riski ja tagades tugeva regulatiivse vastavuse.

Peamine erinevus: jaemüügi vs institutsionaalne aruandlus

Ettevõtte tarkvara vajadusi mõistmiseks on oluline eristada juhusliku erainvestori ja kolmanda osapoole kapitali haldava professionaalse finantsfirma vastavusnõudeid.

Tehingute maht ja keerukus

Jaemüügi maksutarkvara on üldiselt optimeeritud ühendamiseks ühe või kahe suure kesksetatud börsiga ning lihtsate kohaliku kaubanduse arvutamiseks (Bitcoin või Ethereum ostmine ja müümine). Kuid professionaalsed firmad tegelevad sageli strateegiate rakendamise, mis genereerivad tohutul mahtumist andmeid, avaldades äärmuslikku stressi standardsetele süsteemidele.

Institutsionaalsed strateegiad hõlmavad sageli:

- Kõrge sagedusega kaubandus (HFT): Aastas miljonite kaubanduste genereerimine, nõudes tarkvara, mis suudab reaaliaegseid andmivooge sisse lugeda ja sobitada ilma riketeta.

- Mitme platvormiga kaubandus: Peamiste maaklerite, kümnete kesksetatud börside (CEXide) ja vastutavalt tehingute (OTC) laudade kasutamine, kus igalühel on unikaalsed andmevormingud.

- Keerulised vara struktuurid: Lukustatud tokenite, vestingutähtajate, VC fondide LP (piiratud partnerite) osaluste, derivaatide ja keerukate detsentraliseeritud finantsi (DeFi) tegevustega tegelemine, nagu likviidsuspoolimine, tootlusfarming ja tagatisega laenamine.

Ettevõtte lahendus peab suutma iga üksiku sündmuse kategoriseerima, väärtustama ja kulubaasi jälgima, mitte ainult lihtsaid tehinguid, tagades andmete terviklikkuse tohutute andmemahtude ulatuses.

Varade ulatus ja raamatupidamisstandardid

Erainvestor keskendub üldiselt kapitalitulu ja -kahjumi arvutamisele kohaliku maksudeklaratsiooni jaoks. Professionaalne firma peab siiski järgima rangeid finantsaruandlusstandardeid, mis mõjutavad bilanssi, P&L (kasumiaruannet) ning audiitoritele ja investoritele aruandmist.

Institutsionaalsed firmad vajavad tarkvara, mis suudab rakendada formaalseid raamatupidamis metoodikaid, nagu:

- GAAP (Generally Accepted Accounting Principles) või IFRS (International Financial Reporting Standards): Digitaalsed varad tuleb õigesti klassifitseerida (nt intellektuaalsed varad, inventuur või finantsinstrumentid).

- Fondi haldus: Investorite kapitalikõnede, jaotuste, haldustasude ja tulemuspõhiste tasude (carried interest) arvutamine portfelli realiseeritud ja realiseerimata tulude alusel.

- Väärtusarvestuse metoodika: Õiglase turuväärtuse täpne määramine väga likviidsetele varadele, nagu varajased tokenite jaotused või VC osalused, millel puudub sageli kättesaadav börsihind.

Tarkvara peab hakkama mitte ainult maksuvastutusega, vaid täielike, auditeeritavate finantsaruannete loomise, mis on valmis institutsionaalseks ülevaatuseks.

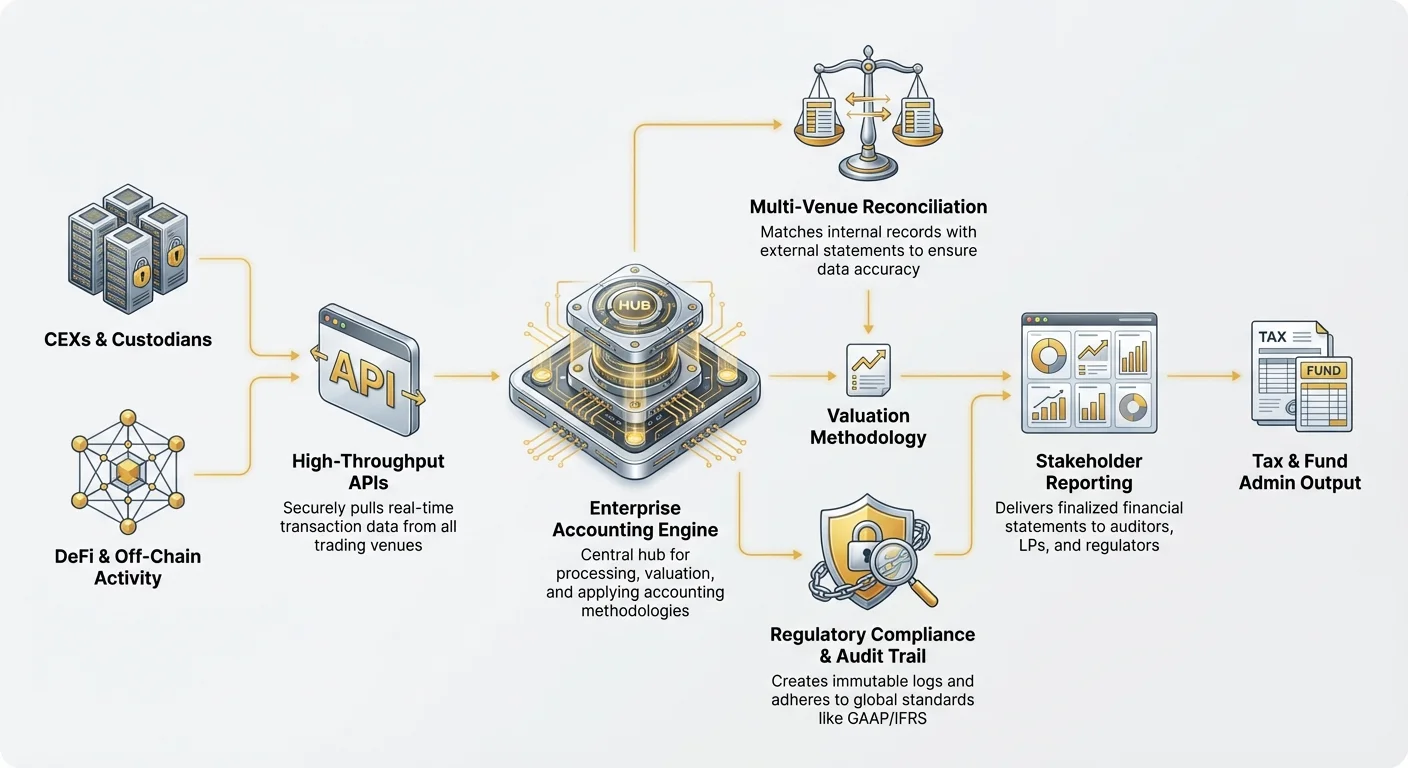

Põhiline nõue: sujuv andmeintegreerimine ja API juurdepääs

Ükskõik millise tõhusa ettevõtte krüpto raamatupidamislahenduse nurgakivi on selle võime usaldusväärselt ja turvaliselt sisse lugeda tohutuid andmeid mitmekesistest allikatest. Manuaalsete CSV üleslaadimistele – mis on jaemüügi kasutajate tavaline praktika – institutsionaalsetes operatsioonides täielikult sobimatu.

API sügavus ja usaldusväärsus

Professionaalsed firmad vajavad sügavat integreerimist rakendusprogrammeerimise liideste (API-de) kaudu, mis suudavad struktureeritud andmeid otse kõigist kaubandus- ja hoiukohtadest tõmmata. Tarkvara hindamisel tuleb prioriteeti anda süsteemidele, mis pakuvad:

- Kõrge läbilaskevõimega API-d: Võime käsitleda tuhandeid päringuid sekundis, mis on kriitiline kõrge sagedusega kaubandusega tegelevatele firmadele, kus latentsus ja andmekadu on vastuvõetamatud.

- Tugev börside katvus: Ettetöödeldud, hooldatud ühendused kõigi suuremate CEX-idega (nt Coinbase Prime, Binance Institutional) ja üha enam ka proprietary maaklerplatvormidega.

- Reaaliaegsed andmivoogud: Võime tehinguid jälgida nende toimumise ajal, pakkudes pidevat portfelli seiret ja väärtustamist, mitte tuginedes viivitatud öisele partiitöötlusele.

Kui institutsioon peab andmeid käsitsi eksportima ja normaliseerima, kuna API ebaõnnestub või piirab tehingute taastamist, kaovad operatiivsed efektiivsuse kasvud ja inimvea risk tõuseb taevasse.

Mitme platvormi sobitamine ja andmete normaliseerimine

Krüpto kaubandus on olemuselt killustunud. Suur fond võib hoida varasid mitme allkirjaga riistvararakendis, kaubelda kohaliku lepingutega börsil A, kasutada derivaate börsil B ja panna varasid proprietary sõlme kaudu.

Valitud tarkvara peab olema suurepärane sobitamises, protsessis, mis tagab, et sisemised kirjed vastavad kõigi platvormide väliste väljavõtetele.

- Standardiseerimine: Erinevad börsid teatavad andmeid (ajamärkid, tasud, varanimesid) erinevalt. Ettevõtte tarkvara peab normaliseerima selle sisendi ühtsesse standardiseeritud vormingusse sisemiselt, tagades, et ühe platvormi ‘XBT’ sobitatakse õigesti teise platvormi ‘BTC’-ga.

- Off-chain tegevuse käsitlemine: Süsteem vajab mehhanisme avalike blockchain-registrite väljaspool toimuvate tehingute arvestamiseks (nt off-chain lahendatud OTC tehingud või sisemised ülekanded firma rahakottide vahel) ja nende ühendamiseks üldise registriga sisemiste identifikaatorite abil.

- DeFi jälgimine: Integratsioon peaks ulatuma kesksetatud platvormidest kaugemale, et jälgida suhtlust detsentraliseeritud protokollidega. See nõuab sageli keerulist smart contract'i analüüsi tegevuste tõlgendamiseks, nagu tagatise depositeerimine, tasude kättesaamine või positsioonide likvideerimine, muutes need äratuntavaks raamatupidamissündmusteks.

Andmelaekade ja veakäsitluse lahendamine

Ükski andmevoog pole täiuslik. Institutsionaalsed süsteemid peavad sisaldama keerukaid veakäsitlusfunktsioone:

- Aukude tuvastamine: Automaatselt puuduvate tehingu ID-de, sobimatu bilansside või jada katkestuste märgistamine, mis viitavad võimalikule andmekaolekule või manipulatsioonile.

- Manuaalne kohandamine auditi jäljendiga: Võimalus fondihalduritel sisestada või parandada andmelaekasid käsitsi (nt ajaloolised kirjed uue hoiustaja käest), luues samal ajal muutumatut logi, kes tegi paranduse, millal ja miks – säilitades auditi jälje.

Vastavuse tagamine: auditeeritavuse ja standardite tähtsus

Finantsasutuste jaoks on auditeeritavus läbirääkimiste küsimus. Regulaatorid, LP-d ja sisemised riskiametnikud peavad suutma igat senti jälgima, validiseerides kasutatud väärtusarvestuse ja aruandlusmetoodikaid.

Täieliku, muutumatute auditi jälje genereerimine

Krüpto platvormi auditi jälg on ehk kõige kriitilisem omadus, mis eristab institutsionaalset tarkvara jaemüügi omast. Iga tehing ja iga arvutus peab olema jälgitav tagasi oma algallikani.

Ettevõtte auditi jälg peab talletama:

- Allika jälgitavus: Arvutatud sündmuse (nt kapitalitulu) otseühendamine toore andmesisendiga (nt konkreetne API tõmme börsilt X).

- Metoodika läbipaistvus: Täpse raamatupidamis meetodi (nt FIFO, LIFO, Specific Identification) dokumenteerimine selle konkreetse vara või kaubaparti kohta ning tarkvara reegli rakendamise demonstreerimine.

- Muudatuste logi: Kõigi kasutaja muudatuste, kohanduste või ülekirjutuste talletamine andmetele, sh ajamärgid ja volitused.

See detailsuse tase liigub kaugemale lihtsatest "maksuülevaadetest". See pakub forensilist andmeid, mis on vajalikud sügava kontrolli talumiseks Big Four raamatupidamisfirma või valitsusasutuste nagu IRS või SEC poolt.

Keeruliste kulubaasi meetodite arvutamine suures mahus

Kulubaasi arvutamine – vara eest makstud algse hinna määramine – on tulude ja kahjude arvutamise alus. Kuigi jaemüügi kasutajad eelistavad sageli lihtsaid meetodeid nagu FIFO (First-In, First-Out), vajavad institutsionaalsed firmad paindlikkust ja täpsust.

Spetsiifiline identifitseerimine (SpecID) on sageli eelistatud maksuvastutuse optimeerimiseks. See meetod võimaldab firmal valida, milline konkreetne krüptoraha partii (nt kõrgeima hinnaga ostetud partii) müüdi, minimeerides maksustatavaid tulusid. Ettevõtte tarkvara peab:

- Dünaamiliste metoodikate toetus: Võimaldama fondihalduril rakendada erinevaid arvutusmeetodeid (FIFO, LIFO, HIFO, SpecID) erinevatele varaklassidele või kaubandusstrateegiatele samas firmas.

- Massiline SpecID rakendamine: Spetsiifilise identifitseerimise tõhus rakendamine miljonitele tehingutele automaatselt, mitte käsitsi valimine, mis on mahus võimatu.

- Wash sale reeglite käsitlemine: Potentsiaalsete wash sale'ide (kui jurisdiktsioonis kohaldatav) automaatne tuvastamine ja märgistamine, kus vara müüakse kahjumiga ja kiiresti tagasi ostetakse, tagades vastavuse kohalikele maksukoodi piirangutele.

Toetus globaalsetele ja mitmejurisdiktsioonilistele aruannetele

Institutsionaalne investeerimine ulatub sageli piiride taha. Riskikapitalifond võib omada USA LP-sid, Euroopa juhatust ja varasid offshore usaldusfondides. Valitud institutsionaalse krüpto maksulahenduse võrdlus peab hindama, millised müüjad paistavad silma rahvusvahelise keerukusega toimetulekul.

Tarkvara peaks pakkuma:

- Mitmevaluutaline aruandlus: Tulude ja kahjude jälgimine ja aruandmine mitme baasvaluuta (nt USD, EUR, JPY) suhtes samaaegselt.

- Jurisdiktsiooni paindlikkus: Maksuvormide ja aruannete genereerimine vastavuses erinevate regulatiivsete organitega (nt USA vormid 8949 ja 1099-B, konkreetsed ajakavad Ühendkuningriigis või Singapuris).

- Lokaliseeritud maksukeel: Regionaalsete maksuseaduste täpne rakendamine, nagu lühiajaliste ja pikaajaliste kapitalitulude eristamine või tootlusfarmingutulu vs kapitalikasv klassifitseerimine kohalike reeglite alusel.

(Märkus: Spetsiifiliste vastavusprobleemide kohta vt meie seotud juhendit: Global Digital Asset Tax Compliance: Multijurisdictional Reporting.)

Operatiivsed kaalutlused: skaala, jõudlus ja turvalisus

Andmesisendite ja regulatiivse väljundite taga peavad firmad hindama tarkvara operatiivset usaldusväärsust – selle kiirust, turvalisust ja pakutava professionaalse toe taset.

Kiirus ja arvutusvõimsus

Ettevõtte aruandluse vajadused paisuvad sageli dramaatiliselt kvartali lõpus või maksutähtaegadel. Aeglane või arvutuslikult nõrk platvorm võib viivitada kriitilist aruandlust LP-dele ja audiitoritele, põhjustades võimalikult regulatiivseid probleeme.

Institutsionaalse platvormi võimekuse võtmenäitaja on selle võime teostada uuarvutust. Kui fondihaldur avastab kolm kuud tagasi puuduva tehingu, peab süsteem suutma kiiresti uuesti töödelda iga järgneva tehingu, mis tugines tulevastele kulubaasidele, sageli kaasates miljoneid andmepunkte, minutite jooksul, mitte tundide või päevade jooksul.

Ettevõtte klassi turvalisus ja juurdepääsu kontrollid

Institutsioonid käsitlevad äärmiselt tundlikke proprietary kaubandusandmeid, investeerimisstrateegiaid ja klientide finantskirjeid. Turvalisust ei saa ohverdada.

Otsige platvorme, mis järgivad tunnustatud turvasertifikaate:

- SOC 2 vastavus: Tagades, et tarkvaraproovider vastab kõrgetele standarditele turvalisuse, kättesaadavuse, töötlemise terviklikkuse, konfidentsiaalsuse ja privaatsuse osas.

- ISO 27001 sertifikaat: Süstemaatilise lähenemise demonstreerimine tundlike ettevõtteandmete haldamisele.

- Tugevad juurdepääsu kontrollid: Mitmetegurilise autentimise (MFA), range rollipõhiste juurdepääsu kontrollide (RBAC) ja ülesannete eraldamise rakendamine. Näiteks tagades, et juunior raamatupidaja saab tehinguandmeid vaadata, kuid ei saa ametlikke maksuajakavasid lõplikult kinnitada ja eksportida.

Pühendunud klienditoetus ja professionaalsed teenused

Ettevõtte kliendid vajavad rohkem kui chatbotit või veebipõhist KKK-d. Institutsionaalsete krüpto strateegiate keerukuse tõttu (nt uute DeFi protokollide või spetsialiseeritud derivaatide käsitlemine) vajavad fondid ekspertabi juurdepääsu.

Kvaliteetne müüja pakub:

- Pühendunud kontohaldus: Nimetatud professionaal, kes mõistab firma spetsiifilist investeerimisstruktuur ja aruandluse tähtaegu.

- Krüpto-spetsialistid raamatupidajad: Tootöötajad, kes on digitaalsete varade raamatupidamisprintsiipide eksperdid, mitte pelgalt üldise tarkvara tõrkeotsingu.

- Rakendus-teenused: Abi algseadistuse, ajalooliste andmete migreerimise ja tarkvara integreerimisega olemasolevatesse traditsioonilistesse raamatupidamissüsteemidesse (nt QuickBooks Enterprise, SAP).

Kuluarvestus ja müüja valimise strateegiad

Investeering institutsionaalsesse krüpto raamatupidamis tarkvarasse on oluline, tavaliselt oluliselt kallim kui jaemüügi lahendused, kuid pakub eksponentsiaalselt suuremat riski vähendamist ja efektiivsust.

Hinnamudelite mõistmine

Ettevõtte hinnakujundus pole harva lihtne fikseeritud tellimus. Müüjad struktureerivad oma tasud tegurite alusel, mis peegeldavad arvutuskoormust ja keerukust:

- Astmeline tehingute maht: Kõige levinum mudel, kus hind tõuseb API päringute arvu või aastase kogutehingute arvu põhjal.

- Varaklassi lisad: Lisatasud keeruliste tegevuste integreerimise eest, nagu DeFi laenamine, spetsialiseeritud derivaatide jälgimine või NFT väärtusarvestus.

- Jurisdiktsiooni kohad: Tasud mitme erineva maksujurisdiktsiooni aruannete genereerimise või mitme investeerimisinstrumenti (nt Fond A, Fond B, Ettevõtte kassa) toetamise eest.

- Kohandatud ettevõtte lepingud: Suured institutsioonid läbiräägivad sageli kohandatud lepinguid, mis hõlmavad garantiid uptime'ile, integreerimistoetust ja fikseeritud hinnakujundust mitmeaastastele kohustustele.

Firmad peavad analüüsima mitte ainult kuutasu, vaid kogu prognoositava mahukasvu kulu järgmise 3–5 aasta jooksul.

Ehitada vs osta: millal valida kolmanda osapoole lahendus

Mõned suured kvantitatiivsed fondid või finantsasutused sügavate tehnoloogilistega kaaluvad proprietary siselahenduste ehitamist. Kuigi see pakub maksimaalset kohandamist, kaasneb tohutu risk ja kulu.

Millal osta (kasutada kolmanda osapoole tarkvara):

- Kui turule jõudmise kiirus on kriitiline.

- Kui firma pole peamiselt tarkvaraarendaja.

- Kui regulatiivsete muudatuste haldamise keerukus on kõrge (maksukoodid muutuvad sageli; kolmanda osapoole müüjad vastutavad ajakohasuse eest).

- VC firmadele ja fondidele, kes keskenduvad investeeringutele mitte operatiivsele tehnoloogiale.

Millal ehitada (proprietary lahendus):

- Ainult firmadele, kelle kaubandusstrateegiad on nii unikaalsed (nt väga proprietary settlemise kihid või keerulised sisemised cross-book ülekanded), et ükski kommertslahendus ei saa usaldusväärselt integreeruda.

- Kui turvalisuse ja vastavuse nõuded ületavad kommertsootte (harv).

Kõige sagedamini pakub spetsialiseeritud müüjaga partnerlus paremat paindlikkust ja skaleeritavust, nihutades regulatiivse hoolduse koormuse.

Praktiline näpunäide: tõendite kontseptsiooni test

Enne kõrgekululise pikaajalise lepingu sõlmimist peaks professionaalne firma nõudma ranget tõendite kontseptsiooni (POC) testi.

POC peaks hõlmama:

- Ajalooliste andmete laadimine: Fundo ajalooliste tehingute olulise osa (nt kõige keerulisema kvartali) laadimine müüja testkeskkonda.

- Sobitamise harjutus: Müüja nõudmine bilansside ja tulude/kahjude sobitamiseks firma olemasolevate, kinnitatud raamatupidamiskirjadega.

- Auditi jälje ülevaatus: Firma sisemise või väliste audiitori võimaldamine genereeritud auditi jälje ülevaatamiseks, et tagada vastavus institutsionaalsetele läbipaistvuse ja vastavuse standarditele.

Kui tarkvara ei suuda POC ajal firma keerulisimat või suurima mahuga andmestikku edukalt käsitleda, tuleks see kohe diskvalifitseerida kui ettevõtte krüpto raamatupidamis tarkvara kandidaat.

Järeldus

Üleminek digitaalsetele varadele toob kaasa sügavad andmehalduse ja vastavusprobleemid professionaalsele finantsile. Õige ettevõtte klassi raamatupidamis- ja maksutarkvara valimine on operatiivne vajadus, toimides kaitsekihina regulatiivsete karistuste ja investorite kontrolli eest.

Professionaalsed firmad peavad prioriteerima lahendusi, mida iseloomustab nende skaala, API integreerimise sügavus ja järjekindel pühendumus põhjaliku, auditeeritava jälje genereerimisele. Keskendudes nendele ettevõtete-spetsiifilistele omadustele – mitte lihtsate jaemüügi kasutusalade jaoks loodud tööriistadele – saavad institutsioonid tagada kõrged juhtimise standardid, efektiivse riskihalduse ja positsioneerida end edukalt oma digitaalsete varade strateegiaid tulevikku skaleerima.