Krüptovaluuta kaubanduse areng on kiiresti liikunud tsentraliseeritud süsteemidest hajutatud protokollide poole. Digitaalsete varade algusaegadel oli ostmine või müümine usaldusväärse vahendaja poolt tellimuste raamatut juhtima ja vahendeid haldama. See mudel peegeldas traditsioonilist finantsi, kus pangad ja maaklerid hõlmasid iga vahetust. Kuid hajutatud finantsi (DeFi) tõus tõi sisse uue paradigmi, mis võimaldab kasutajatel otse nutilepingutega kaubelda.

Selle nihke südames on fundamentaalne muutus selles, kuidas turu likviidsust hangitakse ja hallatakse. Traditsioonilised platvormid tuginevad turu tegijatele, et pakkuda ostu- ja müügitellimusi. Hajutatud börsid (DEX-id) kasutavad sageli täiesti erinevat mehhanismi. Nad asendavad traditsioonilise tellimuste raamatuga koodi, mida tuntakse kui automaatseid turu tegijaid (AMMe). See tehnoloogia võimaldab kaubandust 24/7 ilma keskse autoriteedita või konkreetse vastaspoolta tehingu teisel poolel.

AMM-ide toimimise mõistmine nõuab sügavat sukeldumist likviidsuse kontseptsiooni. See on kütus, mis toidab neid hajutatud mootoreid. Piisava likviidsuse puudumisel muutub kaubandus kulukaks, aeglaseks ja ebaefektiivseks. Kauplejate ja investorite jaoks pole AMM-ide mehhanismide mõistmine enam valikuline. See on hädavajalik kaasaegse krüptomaastiku ohutuks ja tõhusaks navigeerimiseks.

Alus: Likviidsuse mõistmine

Likviidsus on finantsringkondades sageli kasutatav mõiste, kuid krüptos on sellel konkreetsed tähendused. Kõige laiemas mõttes viitab see sellele, kui kergesti saab vara rahaks või teise varaks konverteerida ilma selle hinda oluliselt mõjutamata. Raha on ülim likviidne vara, kuna see on universaalselt aktsepteeritud. Kinnisvara vastupidi on väga illikviidne, kuna vara müümine võtab aega, pingutust ja läbirääkimisi.

Finantslik likviidsus

Finantslik likviidsus mõõdab konkreetselt varade rahaks konverteerimise lihtsust. Krüptovaluuta kontekstis peetakse suuri varasid nagu Bitcoin ja Ethereum väga likviidseks. Neid saab müüa stabiilsete müntide või fiadi rahva vastu peaaegu kohe enamikul suurematel platvormidel. On massiivne ostjate reservatsioon, kes on valmis neid varasid igal hetkel ostma.

Kuid mitte kõik digitaalsed varad ei jaga seda omadust. Väiksemad altcoininid või konkreetsed mittetulunduslikud tokenid (NFT-sid) kannatavad sageli madala finantsliku likviidsuse all. Omanik võib omada teoreetiliselt väärtuslikku vara, kuid kui keegi pole valmis seda kohe ostma, on selle efektiivne likviidsus null. See risk on omane uuematele või nišiturule, kus osalejate reservuaar on väike.

Turu likviidsus

Turu likviidsus viitab konkreetse kaubanduspaari tervisele börsil. See näitab turu võimet neelata suuri ostu- või müügitellimusi ilma dramaatiliste hinnamuutusteta. Likviidne turg on stabiilne. Kui kaupleja ostab suures koguses Bitcoini suurel börsil, liigub hind vaevu, kuna on piisavalt müügitellimusi nõudlust katma.

Vastupidi on illikviidne turg volatiilne ja habras. Kui kaupleja üritab suurt tehingut madala mahuga kaubanduspaaris, võib hind kohe hüppata või kukkuda. See nähtus toimub, kuna pole piisavalt tellimusi praeguse hinnaga täitmiseks. Tehing "sööb läbi" saadaval olevad tellimused, surudes hinda edasi üles või alla, kuni tellimus täidetakse.

Miks likviidsus kauplejatele oluline on

Keskmise kasutaja jaoks dikteerib likviidsus tehingu kulu ja kiirust. Kõrge likviidsus annab tavaliselt kitsamaid spreid, mis tähendab, et ostu- ja müügihinnavahe on väike. See tagab, et kauplejad saavad oma varade eest õiglase turuhinnaga.

Madal likviidsus viib probleemi nimega libisemine. Libisemine toimub siis, kui tehingu lõplik täitmise hind erineb oodatust. Väga illikviidses keskkonnas võib kaupleja oodata tokeni ostmist 100 dollari eest, kuid müüjate puudumise tõttu osutub keskmine kulu 105 dollariks. See peidetud kulu vähendab kasumeid ja lisab olulist riski kaubandusele väiksematel hajutatud platvormidel.

Traditsiooniline mudel: Tsentraliseeritud tellimuste raamatud

AMM-ide uuenduse hindamiseks tuleb esmalt mõista süsteemi, mida nad asendasid. Tsentraliseeritud börsid (CEX-id) töötavad tellimuste raamatu mudeliga. See on standard traditsioonilistel aktsiaturgudel ja suurimatel krüptoplatformidel. Tellimuste raamat on lihtsalt digitaalne nimekiri kõigist ootamatutest ostu- ja müügitellimustest konkreetse vara paari jaoks.

Selles süsteemis on kaks peamist osalist: tegijad ja võtjad. Tegijad on kauplejad, kes paigutavad limiittellimusi. Nad deklareerivad konkreetse hinnaga, millega on valmis ostma või müüma, lisades tellimuste raamatule sügavust. Võtjad on kauplejad, kes aktsepteerivad olemasolevaid tellimusi praeguse turuhinnaga, eemaldades likviidsust raamatust. Börsi sobitamisvektor paaristab need ostjad ja müüjad koheselt.

See mudel töötab erakordselt hästi, kui on tuhandeid aktiivseid osalejaid. Kuid see tugineb tugevalt professionaalsetele turu tegijatele – institutsioonidele, kes paigutavad pidevalt ostu- ja müügitellimusi, et tagada alati keegi, kellega kaubelda. Kui need turu tegijad lahkuvad, kuivab likviidsus ära ja kaubandus peab peatuma. See sõltuvus tsentraliseeritud üksustest ja professionaalsest likviidsuse pakkumisest oli pudelikael, mida hajutatud finants püüdis eemaldada.

Sisenenud automaatne turu tegija (AMM)

DeFi lahendas likviidsusprobleemi, eemaldades traditsioonilise tellimuste raamatu vajaduse. Ostja ja müüja sobitamise asemel kasutavad hajutatud börsid automaatseid turu tegijaid. AMM on protokoll, mis võimaldab digitaalsete varade kaubeldavust lubadeta ja automaatsel viisil likviidsuspoolide kasutamisega mitte traditsioonilise ostjate ja müüjate turu asemel.

Konstantse toote uuendus

Kõige levinum AMM-mudel kasutab matemaatilist valemit hindade määramiseks. Klassikaline valem, mida populariseeris Uniswap, on x * y = k. Selles võrrandis tähistavad x ja y kahe erineva tokeni kogust likviidsuspoolis. Muutuja k on konstantne väärtus, mida pool püüab säilitada.

Protokoll dikteerib, et pooli kogulikviidsus peab jääma konstantsiks. Kui kaupleja ostab poolist Token A-d, lisab ta Token B-d. See suurendab Token B pakkumist ja vähendab Token A pakkumist. Valemi järgi langeb Token A pakkumine, peab selle hind Token B suhtes tõusma. See automaatne hinna kohandamine toimub koheselt iga tehinguga, tagades, et pool jääb algoritmi järgi tasakaalustatud.

Vastaspoolte eemaldamine

Traditsioonilises tehingus vajad Bitcoin müümiseks teist inimest või boti ostma. AMM-is on sinu vastaspool nutileping. Kaubelad vahendite vastu, mitte inimese vastu. See tähendab, et tehinguid saab täita 24/7, olenemata sellest, kas teised kauplejad on sel hetkel aktiivsed.

See süsteem demokratiseerib turu tegemist. Sul pole enam vaja tsentraliseeritud börsilt luba ega massiivset kapitali tehingute hõlbustamiseks. Igaüks saab nutilepinguga suhelda tokenite vahetamiseks. Hind ei ole seatud keskse autoriteedi poolt, vaid tuletatud puhtalt varade suhtest, mida nutileping praegu hoiab.

Arbitraaži roll

AMM-id ei tea automaatselt vara välist turuhinda. Nad teavad ainult tokenite suhet oma poolis. Kui Ethereum hind tõuseb tsentraliseeritud börsil, võib AMM-i hind lühiajaliselt jääda maha. See erinevus loob võimaluse arbitraaži kauplejatele.

Arbitraažurid märgivad, et Ethereum on AMM-is odavam kui välisel turul. Nad ostavad alahinnatud Ethereumit AMM-ist, mis vähendab pooli pakkumist ja tõstab hinda. Nad jätkavad ostmist, kuni AMM-i hind vastab globaalsele turuhinnale. Need kauplejad mängivad olulist rolli AMM-i hindade täpsuses, sünkroniseerides hajutatud pooleid laiema finantsmaailmaga.

Mootoriruum: Likviidsuspoolid

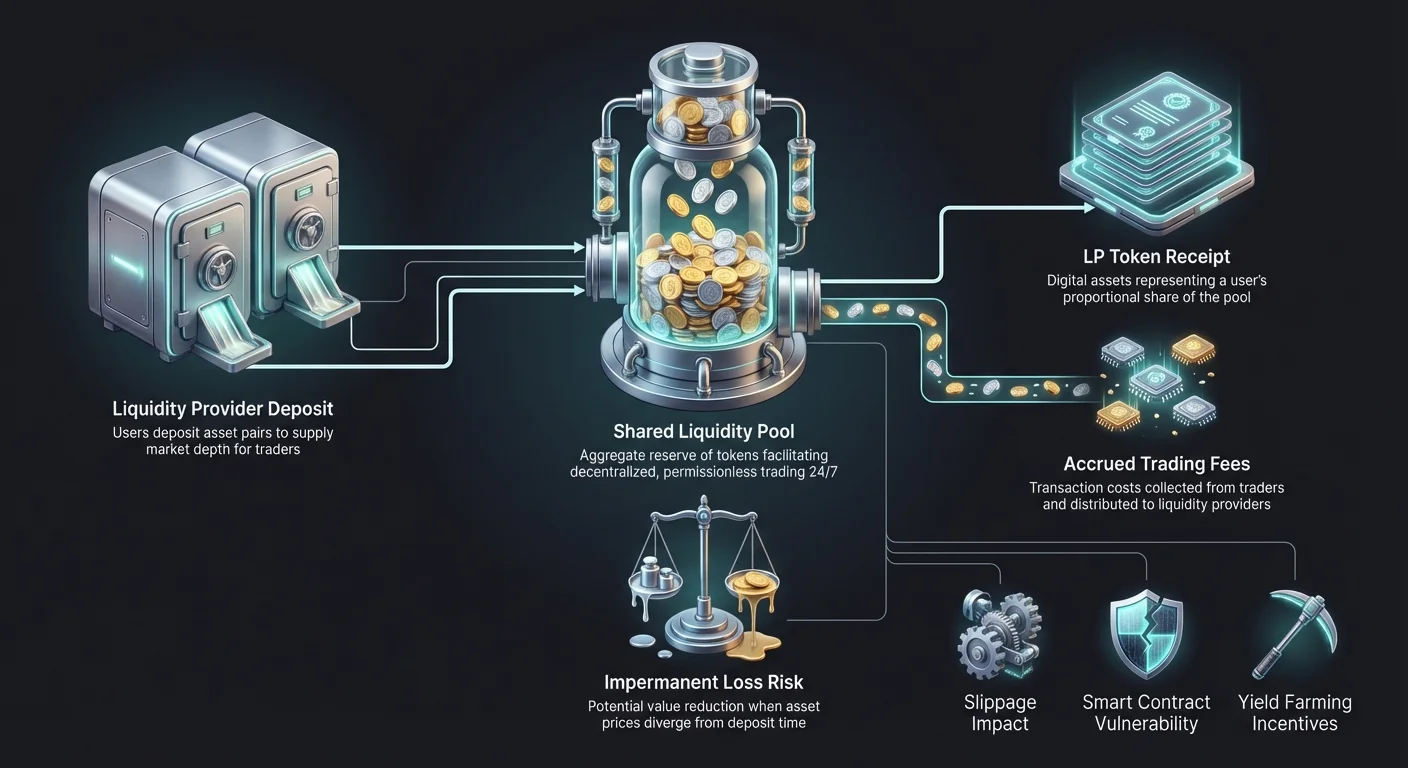

AMM ei saa toimida ilma varadeta. Nutilepinguta tokeniteta ei saa tehingut hõlbustada. Siin tulevad likviidsuspoolid appi. Likviidsuspool on rahvahulga kogutud krüptovarade kogum, mis on lukustatud nutilepingus. Need pooled on iga DEX-i selgroog.

Tsentraliseeritud ettevõtte raha pakkumise asemel pakuvad likviidsust kasutajad. Need kasutajad on tuntud kui likviidsuse pakkujad (LP-d). LP-d deposiitivad tokenite paare – tavaliselt võrdväärses väärtuses – pooli. Näiteks võib kasutaja deposiitida 1000 dollarit Ethereumit ja 1000 dollarit USDC-d. Tehes seda, suurendavad nad turu sügavust, võimaldades teistel kasutajatel nende vahendite vastu kaubelda. Mida suurem pool, seda stabiilsemad hinnad ja väiksem libisemine kauplejatele.

Stiiimul: Miks likviidsust pakkuda?

Miks peaks kasutaja oma väärtuslikke varasid nutilepingus lukku panema, et võõrad saaksid nende vastu kaubelda? Vastus peitub finantsstiiimulites. DEX-id on loodud tasuma neid, kes süsteemi hõlbustavad. Ilma nende stiimuliteta oleks pooled tühjad ja börs ebaõnnestuks.

Kaubandustasude teenimine

Kord iga kord, kui kaupleja täidab DEX-il vahetuse, maksab ta väikese tehingutasu. Tsentraliseeritud börsil läheb see tasu platvormi juhtivale ettevõttele. DEX-il jaotatakse see tasu otse likviidsuse pakkujatele.

Tasud jagatakse eksplitsiitselt kasutaja pooli osaluse protsendi alusel. Kui sa pakud 1% konkreetse pooli kogulikviidsusest, oled õigustatud 1% selle pooli genereeritud kaubandustasudest. Populaarsete kõrge mahuga kaubanduspaaride puhul võivad need tasud genereerida olulist aastast tulu, sageli kõrgemat kui traditsioonilised pangaintressid.

LP-tokenid

Kui kasutaja deposiitib varasid pooli, väljastab nutileping neile kviitungi nimega likviidsuse pakkuja (LP) token. Need tokenid esindavad kasutaja pooli osa. Need on kriitilised omandi jälgimiseks ja tasude nõudmiseks.

LP-tokenid on ise krüptovarad. Neid saab üle kanda, kaubelda või kasutada teistes DeFi rakendustes. Kui likviidsuse pakkuja soovib turult lahkuda, annab ta oma LP-tokenid nutilepingule tagasi. Vastutasuks põletab leping LP-tokenid ja vabastab kasutaja algselt deposiititud varad plus mis tahes teenitud kaubandustasud perioodi jooksul.

Tulusoodustusfarmerlus

Et meelitada veelgi rohkem likviidsust, pakuvad paljud protokollid lisatasusid standardsete kaubandustasude peale. Seda tava nimetatakse tulusoodustusfarmerluseks või likviidsuse kaevandamiseks. DEX võib jaotada oma juhtimise tokenit kasutajatele, kes panustavad oma LP-tokenid.

See loob pakkujale kahekihilise sissetuleku: vahetuste kaubandustasud ja protokolli tasuta juhtimise tokenid. Tulusoodustusfarmerlus on olnud DeFi kasvu suur ajend, kuna see võimaldab kasutajatel oma tühjalt seisvaid varasid tööle panna. Kuid see toob kaasa keerukuse, kuna kasutajad peavad mitut tokenit ja nutilepingute suhtlust juhtima, et maksimeerida oma tulusid.

Riskid ja väljakutsed AMM-kaubanduses

Kuigi AMM-id pakuvad autonoomiat ja kasumipotentsiaali, pole need riskideta. Nende platvormide hajutatud olemus tähendab, et ohutusvõimeid pole. Kui kasutaja teeb vea või tehnoloogia ebaõnnestub, võivad vahendid jäädavalt kaduma minna. Nende riskide mõistmine on kriitiline iga DeFi osaleja jaoks.

Ajutine kahju

Kõige suurem risk likviidsuse pakkujatele on kontseptsioon nimega ajutine kahju (IL). See toimub siis, kui deposiititud tokenite hind muutub deposiitimise ajaga võrreldes. Kuna AMM tasakaalustab varade suhet automaatselt, lõpetab LP sageli rohkema langeva väärtusega tokeniga ja vähemaga tõuseva väärtusega tokeniga.

Näiteks kui deposiitid ETH ja USDC ning ETH hind kahekordistub, müüb pool osa sinu ETH-d USDC vastu suhte säilitamiseks. Kui sa tõmbad vahendid sel hetkel välja, on su koguväärtus dollarites kõrgem kui alguses, kuid madalam kui oleks lihtsalt ETH ja USDC rahakotis hoidnud ilma likviidsust pakkumata. Kahju on "ajutine", kuna see kaob, kui hinnad naasevad algsesse suhte, kuid muutub püsivaks, kui vahendid välja tõmmatakse.

Libisemine ja hinna mõju

Kauplejatele on peamine risk libisemine. Nagu varem mainitud, on see oodatud ja täidetud hinnavahe. AMM-des määrab libisemise tehingu suurus pooli suuruse suhtes.

Kui poolil on 1 miljon dollarit likviidsust ja kaupleja üritab vahetada 500 000 dollarit, on hinna mõju massiivne. Algoritm suurendab hinda eksponentsiaalselt, kui nõutud tokeni pakkumine ammendub. Kauplejad peavad olema ettevaatlikud ja kontrollima hinna mõju enne tehingu kinnitamist. Enamik DEX-i liideseid lubab kasutajatel seada "libisemise taluvuse" (nt 0,5% või 1%), mis põhjustab tehingu ebaõnnestumise, kui hind liigub selle piiri taha.

Nutilepingute riskid

AMM-id töötavad nutilepingutel – koodil, mis täidetakse plokiahelal. Kuigi see eemaldab inimvead täitmisel, toob see kaasa tehnilise riski. Kui koodis on bugi või haavatavus, saavad häkkerid seda ära kasutada likviidsuspoolide tühjendamiseks.

Erinevalt tsentraliseeritud börsist, kus ettevõttel võib olla kindlustus või õiguslik abinõu, on DeFi ründed sageli pöetamatud. Lisaks, kuna igaüks saab luua tokeni ja likviidsuspooli, on petuskeemid levinud. "Rug pulls" toimuvad siis, kui arendaja loob uue tokeni, paaristab selle väärtusliku varaga nagu Ethereum likviidsuspoolis ja tõmbab siis kogu likviidsuse välja, jättes investorid väärtusetute tokenitega.

Arhitektuuride võrdlus: CEX vs. DEX

Valik tsentraliseeritud börsi (CEX) ja hajutatud börsi (DEX) vahel sõltub kasutaja prioriteetidest. CEX-id pakuvad kiirust ja lihtsust, DEX-id kontrolli ja privaatsust. Järgnev võrdlus rõhutab kahe mudeli struktuurilisi erinevusi.

| Omadus | Tsentraliseeritud börs (CEX) | Hajutatud börs (DEX) |

|---|---|---|

| Hoid | Börs hoiab vahendeid | Kasutaja hoiab vahendeid (isehoid) |

| Kaubandusmehhanism | Tellimuste raamat (tegijad/võtjad) | Automaatne turu tegija (AMM) |

| Privaatsus | Nõuab KYC-d (ID-verifikatsioon) | Ei nõua KYC-d (anonüümne/pseudonüümne) |

| Vara loetlemine | Kinnitatud börsi juhtkonna poolt | Lubadeta (igaüks saab loetleda) |

| Tasud | Börs behbib tasusid | Likviidsuse pakkujad teenivad tasusid |

| Turvarisk | Ettevõtte häkkimine või maksejõuetus | Nutilepingu vead või kasutajavea |

See tabel illustreerib kaubandusi. CEX toimib hoiuna, mis on mugav, kuid riskantne, kui börs pankrotti läheb. DEX nõuab kasutajalt enda turvalisuse haldamist erase rahakoti kaudu, mis annab täieliku omandi, kuid nõuab rohkem tehnilist vastutust.

Võtmeterminoloogia DEX-kauplejatele

AMM-ide maailmas navigeerimine nõuab uue sõnavaru õppimist. Need mõisted esinevad sageli DEX-liidestes ja dokumentatsioonis. Selle žargooni valdamise oskus aitab kauplejatel vältida kalleid vigu ja mõista oma tehingute mehhanisme.

Gas

Gas viitab võrgust makstavale tasule tehingu täitmiseks. Iga suhtlus nutilepinguga – olgu tokenite vahetamine, likviidsuse lisamine või tasude nõudmine – nõuab arvutusi. Kasutajad maksavad selle arvutuse eest plokiahela kohaliku valuutas (nt ETH Ethereumil). Kõrge võrgu ummistuse ajal võivad gas-tasud hüppeliselt tõusta, muutes väikesed tehingud majanduslikult ebaotstarbekaks.

TVL (Total Value Locked)

Kokku lukustatud väärtus on näitaja DeFi protokolli tervise ja suuruse hindamiseks. See esindab kõigi platvormi nutilepingutesse deposiititud varade agregeeritud dollarväärtust. Kõrge TVL näitab tavaliselt, et protokoll on kogukonna usaldatud ja omab sügavat likviidsust, mis tavaliselt tähendab paremaid kaubandushindu ja väiksemat libisemist.

Agregeerijad

Kuna DEX-ide arv on kasvanud, on nende vahelised hinnavahed tavalised. DEX-agregeerijad on tööriistad, mis skaneerivad mitut börsi, et leida parima hinnaga konkreetse tehingu jaoks. Nad võivad jagada ühe tehingu mitme likviidsuspooli vahel libisemise minimeerimiseks. Agregeerijad toimivad likviidsuse otsingumootorina, lihtsustades protsessi lõppkasutajale.

Hajutatud kaubanduse tulevik

AMM-ide taga olev tehnoloogia areneb kiiresti. Varased iteratsioonid olid lihtsad ja mõnikord ebaefektiivsed, kuid uued protokollide põlvkonnad lahendavad neid probleeme. Uuendused keskenduvad kapitalieektiivsusel, võimaldades likviidsuse pakkujatel oma vahendeid konkreetsetes hinnavahemikes kontsentreerida. See jäljendab traditsiooniliste tellimuste raamatute sügavust, säilitades AMM-i hajutatud olemuse.

Lisaks lahendab Kiht-2 lahenduste tõus kõrge gas-tasu probleemi. Tehingute töötlemine peamise ahela väljas ja partiides arveldamine muudab need võrgud DEX-kaubanduse väikestele investoritele taskukohaseks. Kasutajaliidesed paranevad samuti, kitsendades lõhet CEX-i libeda kogemuse ja DEX-i keeruka funktsionaalsuse vahel. Kui need barjäärid langevad, hägustub traditsioonilise ja hajutatud kaubanduse vahe.

Järeldus

Nihke tsentraliseeritud tellimuste raamatutest automaatsetele turu tegijatele poole esindab finantsajaloo olulist pöördepunkti. Vahemediaanide koodiga asendades on AMM-id demokratiseerinud turu tegemise ja kaubanduse juurdepääsu. Likviidsus pole enam suurte institutsioonide domeen; see on rahvahulga ressurss, kuhu igaüks saab panustada ja millest kasu saada. See arhitektuur tagab, et turud saavad toimida 24/7 ilma keskse autoriteedita.

Kuid see vabadus tuleb suurenenud vastutusega. Kauplejad peavad navigeerima riske nagu ajutine kahju, libisemine ja nutilepingute haavatavused. Likviidsuspoolide mehhanismide ja neid juhivate stiimulite mõistmine on selle ruumi ellujäämiseks hädavajalik. Kui tehnoloogia küpseb, lubab see luua avatuma, läbipaistvama ja efektiivsema finantsüsteemi globaalsele majandusele.

Tõeline finantsiline suveräänsus nõuab koodi mõistmist, mis sinu raha haldab.