Sajandeid on raha kontseptsioon tuginenud täielikult usaldatud vahendajate süsteemile. Olgu tegemist kuldsertifikaatidega kauplemise, paberraha vahetamise või krediitkaardi swaipimisega, finantsoperatsioonid on alati vajanud kolmandat isikut, et kinnitada, kes mida omab. Pangad, valitsused ja makseteenuse pakkujad haldavad pearaamatuid, mis jälgivad rikkuse liikumist. See süsteem toimib mõistlikult hästi siis, kui kesksetud ametivõimud on pädevad ja ausad, kuid see loob ühe ebaõnnestumise punkti. Kui keskne ametivõim teeb vea, osaleb korruptsioonis või otsustab varade külmutamise, on kasutajal vähe abinõusid.

2008. aasta finantskriis paljastas selle usalduspõhise mudeli habrasuse. Suured finantsasutused, mida peeti maailmamajanduse sambaks, varisesid kokku või vajasid valitsuse abi juhtimisvigade tõttu. Usaldus pangasüsteemi vastu kulus kiiresti, kuna inimesed said aru, et nende raha pole nii turvaline, kui nad arvasid. Selgus, et traditsioonilise finantsi poolt hallatavad kesksetud pearaamatud on ebaselged ja manipuleerimisele vastuvõtlikud. Maailm vajas raha vormi, mis ei sõltuks inimlikest vigadest ega institutsionaalsest loast.

Selle segaduse keskel avaldas pseudonüümiga Satoshi Nakamoto whitepaperi, mis pakkus lahendust. See lahendus oli peer-to-peer elektrooniline rahasüsteem, mis eemaldas täielikult vajaduse usaldatud kolmandate osapoolte järele. Krüptograafilise tõestuse kasutamise asemel usalduse, võimaldas see uus süsteem kahel valmis osapooltel teha tehinguid otse teineteisega ilma vahendajata. See leiutis tutvustas maailmale digitaalse nappuse kontseptsiooni, lahendades probleemi, mis oli arvutiteadlasi kümmekonda aastat vaevanud.

Kesksetud raha ebaõnnestumine

Selle mõistmiseks, miks digitaalne nappus oli vajalik, tuleb esmalt mõista fiat-raha kaasasündinud vigu. Fiat-raha on valitsuse poolt välja antud valuuta, mis pole toetatud füüsilise kaubaga nagu kuld või hõbe. Selle väärtus tuleneb peamiselt valitsuse dekreetist ja avalikust usaldusest väljastaja majandusliku stabiilsuse vastu. Kuigi see süsteem võimaldab paindlikku rahapoliitikat, annab see ka keskpankadele võimu suurendada rahahulka vastavalt soovile.

Kui valitsus trükib rohkem raha, kasvab pakkumine, kuid kaupade ja teenuste väärtus ei kasva tingimata sama kiirusega. See tasakaalutus viib tavaliselt inflatsioonini, kus iga valuutaühiku ostujõud väheneb. Aja jooksul põhjustab fiat-raha hoidmine garanteeritud väärtuse kadu. Pearaamat, mis seda raha jälgib, on privaatne ja suletud, mis tähendab, et avalikkus ei saa rahahulka auditeerida ega kontrollida, kas reegleid järgitakse.

See kesksetimine loob ka loal põhineva süsteemi. Kaasaegses majanduses osalemiseks tuleb pangakontot taotleda. Need asutused toimivad väravavahtidena, otsustades, kes tohib tehinguid teha ja kes mitte. Nad võivad tehinguid blokeerida, kontosid külmutada ja teenustasusid võtta. Miljonite inimeste jaoks üle maailma, kes elavad autoritaarsete režiimide all või aladel, kus pangainfrastruktuur on arengumaade tasemel, toimib see süsteem finantsvabaduse takistusena mitte soodustajana.

Digitaalne topeltrahaskulutamise probleem

Enne 2009. aastat peeti digitaalse raha loomist võimatuks "topeltrahaskulutamise" probleemi tõttu. Digitaalses maailmas on fail lihtne kopeerida. Kui saadad sõbrale e-kirjaga foto, säilitad sa selle foto koopia oma seadmes. Nüüd on fail sul ja su sõbral. See mehhanism sobib suurepäraselt info jagamiseks, kuid on raha jaoks katastroofiline. Kui saaksid digitaalse dollari kauplejale saata ja sama digitaalset dollarit uuesti kulutada, oleks valuuta väärtusetu.

Varasemad katsed digitaalse raha loomiseks tuginesid kesksele serverile tasakaalude jälgimiseks ja topeltrahaskulutamise vältimiseks. Kuid see naasis kesksetud usalduse originaalprobleemile. Kui keskserver häkitakse või suletakse, ebaõnnestub valuuta. Satoshi Nakamoto innovatsioon oli topeltrahaskulutamise probleemi lahendamine ilma keskse serverita.

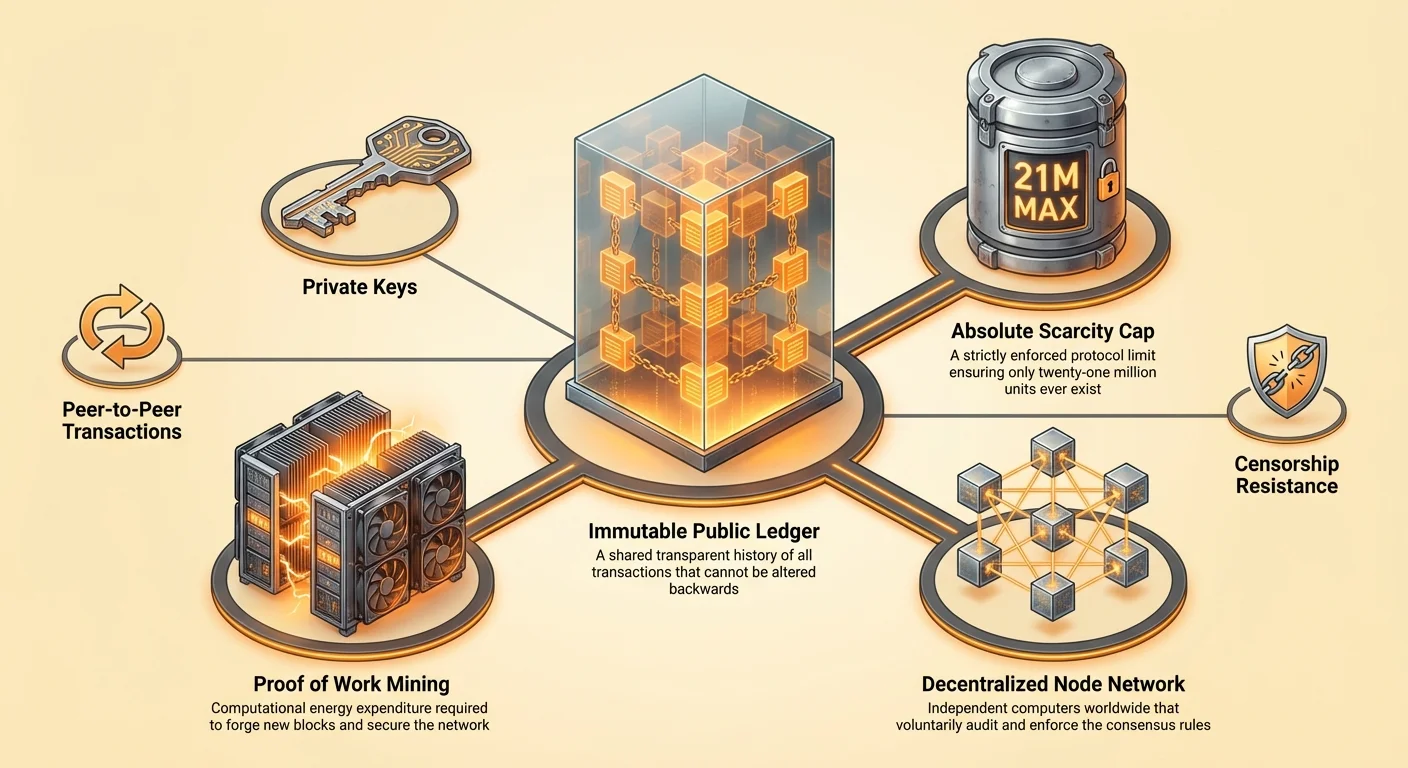

Lahendus hõlmas avalikku, hajutatud pearaamatut, mida tuntakse kui plokiahela. Selle asemel, et üks pank hoiab pearaamatut, hoiavad tuhanded sõltumatud arvutid, tuntud kui sõlmed, identsed koopiaid pearaamatust. Iga tehing saadetakse kogu võrgustikule. Kui keegi proovib sama münti kaks korda kulutada, lükkab võrgustik teise tehingu tagasi, kuna see conflicks jagatud pearaamatu ajaloo kirjetega. See läbimurre võimaldas luua unikaalset, kopeerimiskindlat ja piiratud digitaalset vara.

Absoluutse nappuse inseneeria

Selle uue digitaalse vara määrav omadus on selle absoluutne nappus. Erinevalt fiat-valuutadest, mida saab piiramatult trükkida, on selle digitaalse vara protokollil karm ülemmäär. Ei looda kunagi rohkem kui 21 miljonit ühikut. See pakkumise graafik on koodi sisse kirjutatud ja osalejate võrgustikuga jõustatud. Ükski keskpank ega valitsus ei saa otsustada lisamünte vermida võlgade maksmiseks või majanduse stimuleerimiseks.

See fikseeritud pakkumine loob deflatsioonilist survet, mis kontrastib teravalt inflatsioonilise fiat-raha vastu. Kui vara nõudlus ajas kasvab, jääb pakkumine rangelt piiratud, mis ajalooliselt on viinud ostujõu suurenemisele. See nappus on kontrollitav igaühe poolt. Sõlme käivitades saab kasutaja kogu pakkumist iseseisvalt auditeerida, et veenduda, et lisamünte pole salaja loodud.

Kuigi kogu pakkumine on piiratud, säilitatakse valuuta kasulikkus jagatavuse kaudu. Iga ühikut saab jagada 100 miljoniks väiksemaks ühikuteks. See tagab, et maailm ei "lakku" kunagi valuutast. Isegi kui ühe ühiku väärtus saab uskumatult kõrgeks, saavad kasutajad ikka väikeste murdudega tehinguid teha. See range nappuse ja kõrge jagatavuse kombinatsioon matkib väärmetallide omadusi, kuid kohandab neid digiajastu jaoks.

Usalduseta konsensuse mehhanismid

Süsteem tugineb mehhanismile nimega Proof of Work, et kaitsta võrgustikku ja saavutada kokkulepe pearaamatu oleku osas. Hajutatud võrgustikus, kus osalejad ei tunne ega usalda teineteist, peab olema viis halva tegutsemise vältimiseks võrgustiku valeinfo üleujutamiseks. Proof of Work lahendab selle, nõudes osalejatelt energiakulu uute tehingublokkide pakkumiseks.

Kaevandamise roll

Inimesed ja üksused, kes seda tööd teevad, on tuntud kui kaevurid. Nad kasutavad võimsaid arvuteid keeruliste matemaatiliste probleemide lahendamiseks. Protsess on disainilt energiamahukas. See energiakulu toimib ründajate sisenemise barjäärina. Et pearaamatu ajalugu ümber kirjutada või tehinguid muuta, peaks ründaja kontrollima rohkem kui poolt võrgustiku arvutusvõimsusest. See nõuaks tohutut riistvara ja elektri kogust, muutes sellise rünnaku majanduslikult irratsionaalseks.

Kaevandamine toimib ka uute müntide jaotamismehhanismina. Kui kaevur lahendab matemaatilise probleemi edukalt ja lisab tehingubloki ahelale, premeeritakse teda uusvermitud müntidega. See protsess sarnaneb kulakaevandamisega, kus füüsiline pingutus on vajalik uute ressursside maa alt ekstraktimiseks. Digitaalses maailmas on vajalik arvutuslik pingutus uute valuutaühikute vabastamiseks.

Sõlmede jõud

Kuigi kaevurid ehitavad plokiahela, on sõlmed auditeerijad, kes jõustavad reegleid. Sõlm on arvuti, mis käitab tarkvara, mis valideerib iga tehingu ja bloki. Sõlmed tagavad, et kaevurid ei petaks. Kui kaevur proovib luua rohkem müntide kui protokoll lubab või töötleb sobimatut tehingut, lükkavad sõlmed bloki tagasi.

Igaüks võib sõlme käitada ilma loataotluseta. See on hajutatusega kriitiline komponent. See tähendab, et võrgustiku reegleid ei jõusta politsei ega kohtusüsteem, vaid tuhandete sõltumatute kasutajate kollektiivne konsensus. See struktuur tagab, et võrgustik jääb avatuks, neutraalseks ja korruptsioonikindlaks.

Peatamatu finantssovereenitus

Hajutatud, nappu digitaalse vara üks sügavaimaid tagajärgi on tsensuurikindlus. Traditsioonilises finantssüsteemis võivad vahendajad tehinguid blokeerida, tagasi pöörata või märgistada. Valitsused võivad panku survele panna teenuseid keelama poliitilistele dissidentidele, protestiliikumistele või tööstusharudele, mida nad ebasoovitavaks peavad. See finantsüsteemi relvastamise võime on võimas kontrollitööriist.

Hajutatud digitaalne valuuta toimib "push" süsteemina. Kasutaja surub väärtuse otse saajale, sarnaselt füüsilise sularaha andmisega. Puudub vahendaja, kes sekkuma astuks ja ülekannet peataks. Kui tehing on plokiahelal kinnitatud, on see muutumatu. Seda ei saa tagasi pöörata, muuta ega kustutada. See omadus annab inimestele täieliku kontrolli nende rikkuse üle.

See sovereigniteedi tase on hädavajalik maailmas, kus finantsrepresseerimine on tavaline. Kapitalikontrollid, mis takistavad kodanikel oma rikkust riigist välja viia, kasutatakse hädasolevate majanduste poolt väärtuse lõksustamiseks. Tsensuurikindel vara võimaldab inimestel neid kontrolle ümber minna ja ostujõudu säilitada. See toimib väljapääsuventiiilina inimestele, kes elavad ebaõnnestunud või repressiivsete raharežiimide all.

Väärtuse säilitajate võrdlus

Ajaloo jooksul on inimesed kasutanud väärtuse säilitamiseks erinevaid esemeid merevaikudest väärmetallideni. Digitaalse nappuse positsiooni mõistmiseks on kasulik võrrelda seda traditsiooniliste varadega nagu kuld, fiat-raha ja kinnisvara. Igal neist varadest on erinevad omadused likviidsuse, nappuse ja transportitavuse osas.

| Omadus | Digitaalne nappus (Bitcoin) | Kuld | Fiat-raha | Kinnisvara |

|---|---|---|---|---|

| Nappus | Absoluutne (matemaatiline) | Suhteline (füüsiline) | Piiramatu (poliitiline) | Kõrge (füüsiline) |

| Transportitavus | Kõrge (globaalne/digitaalne) | Madal (raske/füüsiline) | Kõrge (digitaalne) | Võimatu |

| Likviidsus | Kõrge (24/7 turud) | Keskmine | Kõrge | Madal |

Digitaalse kulla narratiiv

Kuld on pikka aega olnud väärtuse säilitamise kuldstandard, kuna see on vastupidav, vahetatav ja pakkumist raske suurendada. Kuid kuld on raske ja kallis kaitsta. Suure väärtuse transportimine kullaga nõuab soomustatud veoautosid ja turvamehi. Seda on ka raske kontrollida; volframmiga täidetud võltskulbaarid on petnud isegi kogenud kauplejaid.

Digitaalne nappus pakub parandust kulla omadustele. See on kaalutu ja seda saab üle maailma minutitega transportida. Miljard dollarit väärtust saab salvestada pöidla suurusest seadmest väiksemasse või isegi seemnefraasina meelde jätta. Kontrollimine on hetkega ja kuluvaba tarkvarasõlmega. Kuigi kulul on mitmesajandiline ajalugu, on digitaalsed varad kiiresti positsioneerumas kaasaegse ajastu ülemvõtjaks.

Kinnisvara probleemid

Kinnisvara on veel üks tavaline väärtuse säilitaja, hinnatud oma nappuse eest. Maad enam ei tehta. Kuid kinnisvara on väga illikviidne. Omandi ostmine või müümine võtab kuid ja hõlmab suurt hõõrdumist tasude, maksude ja õiguslike paberite näol. Kinnisvara on ka liigutamatu. Kui pead sõja või poliitilise ebastabiilsuse tõttu jurisdiktsioonist põgenema, ei saa sa oma maja kaasa võtta. Digitaalsed varad lahendavad kinnisvaras sisemist likviidsuse ja transportitavuse probleeme, säilitades samal ajal väärtust andva nappuse.

Privaatsuse paradoks

Avalike plokiahelate kohta levinud eksiarvamus on, et need on anonüümsed. Tegelikult on need pseudonüümsed. Pearaamat on täiesti läbipaistev, mis tähendab, et iga kunagi toimunud tehing on avalikkusele nähtav. Kuid need tehingud pole seotud nimede ega füüsiliste aadressidega, vaid krüptograafiliste tähemärkide jadaridadega, mida tuntakse kui aadresse.

Jälgimine ja läbipaistvus

Kuna pearaamat on avalik, on võimalik raha voolu jälgida. Plokiahela analüütikafirmad spetsialiseeruvad nende mustrite analüüsile aadresside reaalse identiteediga sidumiseks. Kui kasutaja läbib kesksetud börsil "Tunnista oma klienti" (KYC) protsessi, saab tema identiteedi siduda on-chain tegevusega. Kui see side on loodud, on finantsprivaatsus ohustatud.

See läbipaistvus on kahe teraga mõõk. See muudab süsteemi auditeeritavaks ja takistab pakkumismehaanika korruptsiooni, kuid nõuab kasutajatelt privaatsuse eest aktiivset hoolt. Parimad praktikad privaatsuse säilitamiseks hõlmavad aadresside korduskasutamise vältimist ja tööriistade kasutamist, mis katkevad saatja ja vastuvõtja vahelise sideme.

Anonüümsuse spekter

Tõeline privaatsus digiajastul on raske saavutada. Kuigi sularaha jääb kõige privaatsemaks tehinguvormiks, on see füüsiline ja kohalik. Digitaalne nappus pakub keskteed – privaatsem kui krediitkaardi väljavõte, mida müüakse reklaamijatele, kuid vähem privaatne kui pangnootide kohver. Protokolli täiustused ja teise kihi tehnoloogiad parandavad jätkuvalt privaatsusgarantiisid kasutajatele, kes anonüümsust prioriteediks peavad.

Energiast kui kilpist

Proof of Work mehhanismi keskkonnamõju on äge vaidluste teema. Kriitikud väidavad, et võrgustiku energiakulu on raiskamine. Kuid see vaatenurk arvestab sageli halvasti selle energiaga ostetava turvalisuse kasulikkusega. Energia pole raisatud; seda kasutatakse globaalse finantsvõrgustiku kaitsmiseks, mis hoiab sadu miljardeid dollareid väärtust ilma püsilaskurite või pangalinnuseta.

Termodünaamiline turvalisus

Energia kulutamise nõue annab võrgustikule võltsimiskindla kulukuse. Kui raha loomine või pearaamatu muutmine oleks odav, oleks ründamine lihtne. Digitaalset vara sidudes füüsilise energia tootmise maailmaga loob võrgustik termodünaamilise turvalisuse müüri. See takistab spämmimist ja muudab plokiahela ümberkirjutamise keelatud kulukaks.

Lisaks ajendab odava energia otsing kaevureid otsima hukkunud varasid. Hüdroelektrijaamad, mis toodavad rohkem võimsust kui kohalik võrk suudab tarbida, või kauged naftakeevituskohad gaasi põletamisel, kasutatakse üha enam võrgustiku toiteks. Nendes juhtumites toimib võrgustik viimase abipakkujana energia jaoks, mis muidu raisku läheks.

Võrdlev efektiivsus

Efektiivsust võrreldes tuleb vaadata olemasoleva fiat-süsteemi kogukulu. Traditsiooniline pangasüsteem vajab füüsilisi filiaale, andmikeskusi, soomustatud transporti ja miljoneid töötajaid, kes pendelavad tööle. See toetub ka riikide valuutade domineerimise säilitamiseks vajalikule sõjalisele jõule. Võrreldes pärandfinantsi laialivalguva infrastruktuuriga on digivõrgustik, mis kaitseb väärtust otse elektri abil, vaieldamatult efektiivsem ressursside jaotamine.

Sovereigniteet ja isehoiustus

Digitaalse nappuse ülim innovatsioon on rikkuse isehoiustamise võime. Traditsioonilises süsteemis pole pangakonto raha kasutaja omand; see on panga kohustus. Kasutaja on panga creditor. Kui pank ebaõnnestub, peab kasutaja lootma kindlustusskeemidest või valitsuse abist tervenemiseks.

Digitaalsete varadega võrdub privaatvõtme omamine vara omandiga. Isehoiustusega rahakott võimaldab kasutajal hoida oma rikkust otse ilma vastaspoolte riskita. See kokkuvõte on mantra: "Not your keys, not your coins."

Vabaduse vastutus

See vabadus tuleb vastutusega. Kui kasutaja kaotab oma privaatvõtme, on rahad taastamatud. Pole klienditoe numbrit helistamiseks ega parooli lähtestamist. See nihe nõuab mõttemuutust institutsioonidele toetumisest isikliku vastutusele. Kuid neile, kes turvapraktikad valdavad, pakub see varem võimatut finantsisõltumatuse taset.

Isehoiustamise tööriistad on oluliselt arenenud. Riistvararahakotid, mis hoiavad võtmeid offline ja arvutiviiruste eest immuunsed, pakuvad kõrget turvalisust. Multi-signature seadistused võimaldavad riske jagada mitme võtme vahel, tagades, et üks viga ei too kaasa kogu rahade kadu.

Ökosüsteemi evolutsioon

Kuigi Bitcoin kehtestas digitaalse nappuse kontseptsiooni väärtuse säilitajana ja vahetusvahendina, on tehnoloogia inspireerinud edasist innovatsiooni. Teised võrgustikud, eriti Ethereum, on võtnud alusplokiahela tehnoloogia ja rakendanud seda erinevatele eesmärkidele.

Programmeeritav raha

Ethereum eristub platvormina hajutatud rakenduste (DAppide) ja nutilepingute jaoks. Kui Bitcoin on sageli võrreldav digitaalse kalkulaatoriga – teeb ühte asja äärmiselt hästi ja turvaliselt –, siis Ethereum on nagu nutitelefon, mis suudab käitada erinevaid rakendusi. Nutilepingud võimaldavad keeruliste finantslepingute automaatset täitmist teatud tingimuste täitmisel.

See on viinud Hajutatud Finantsi (DeFi) tõususeni, kus kasutajad saavad laenata, laenutada ja varasid kaubelda ilma traditsiooniliste finantsvahendajateeta. Kuid see lisatud keerukus tuleb ka kompromissidega. Nende funktsioonide toetamiseks liikus Ethereum teistsuguse konsensusmehhanismi nimega Proof of Stake juurde, mis prioriteerib skaleeritavust ja energiatõhusust, kuid ohverdab vaieldavalt originaalse Proof of Work mudeli absoluutset lihtsust ja karmust.

Eesmärkide võrdlus

On oluline eristada neid varasid nende eesmärkide põhjal.

| Omadus | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Peamine eesmärk | Digitaalne raha / väärtuse säilitaja | Rakenduste platvorm |

| Konsensus | Proof of Work (energia) | Proof of Stake (kapital) |

| Pakkumine | Piiratud (21 miljonit) | Piiramatu (dünaamiline) |

Bitcoin jääb keskendunuks kõige karmimale ja turvalisemale raha vormile, samas kui teised platvormid uurivad programmeeritavate plokiahelate piire. Mõlemad mängivad rolli laiemas üleminekus kesksetud väravavahtidest eemale.

Globaalne finantsinklusiivsus

Usalduse kriis pole ainult Lääne probleem; see on globaalne humanitaarküsimus. Miljardid inimesed jäävad pankadeta, puudub ligipääs põhitasemel finantsteenustele, kuna neil pole vajalikku identifikatsiooni või nad elavad piirkondades, mis pole pankadele kasulikud. Digitaalne nappus pakub avatud alternatiivi. Kõik, mis on vajalik osalemiseks, on nutitelefon ja internetiühendus.

See kättesaadavus võimaldab sujuvat piiriülest ülekannet. Migrandid maksavad sageli ülikõrgeid tasusid raha perele saatmise eest traditsiooniliste teenuste kaudu. Peer-to-peer digitehing saab lahendatud minutitega murdosa hinnaga olenemata riigipiiridest. See efektiivsus paneb rohkem raha tagasi teeninud inimeste kätte ja tugevdab kohalikke majandusi.

Lisaks pakub napp digitaalne vara elujonni hüperinflatsiooni kogevate riikide kodanikele. Kui riiklik valuuta kaotab aastas poole oma väärtusest valitsuse halbjuhtimise tõttu, võib hajutatud vara hoidmine tähendada vahet ellujäämise ja vaesuse vahel. See pakub võimalust ebaõnnestunud rahapoliitikast välja astuda ja oma töö vilju säilitada.

Järeldus

Digitaalse nappuse teke polnud õnnenumber, vaid vajalik vastus usalduse süsteemsele ebaõnnestumisele. 2008. aasta finantskriis demonstreeris, et kesksetud vahendajatele ei saa pimesi usaldada maailma rikkuse kaitsmiseks. Asendades ekslikud inimasutused kontrollitav koodi ja krüptograafilise tõendusega, loodi uus väärtuse alus. See süsteem pakub raha vormi, mis on immuunne inflatsiooni, tsensuuri ja arestimisega vastu.

Kuna maailm muutub üha digitaalsemaks, saab algse digivaluuta vajadus üha ilmsemaks. Üleminek usalduspõhistelt süsteemidelt tõenduspõlistele süsteemidele tähistab fundamentaalset muutust selles, kuidas ühiskond väärtust organiseerib ja vahetab. Kuigi tehnoloogia areneb ja seisab silmitsi regulatsiooni ja energia väljakutsetega, jääb tuumikeesmärk raputamatuks: raha on liiga oluline, et jätta vahendajate kätte.

Tõeline finantsvabadus nõuab süsteemi, kus reegleid jõustab matemaatika, mitte inimesed.