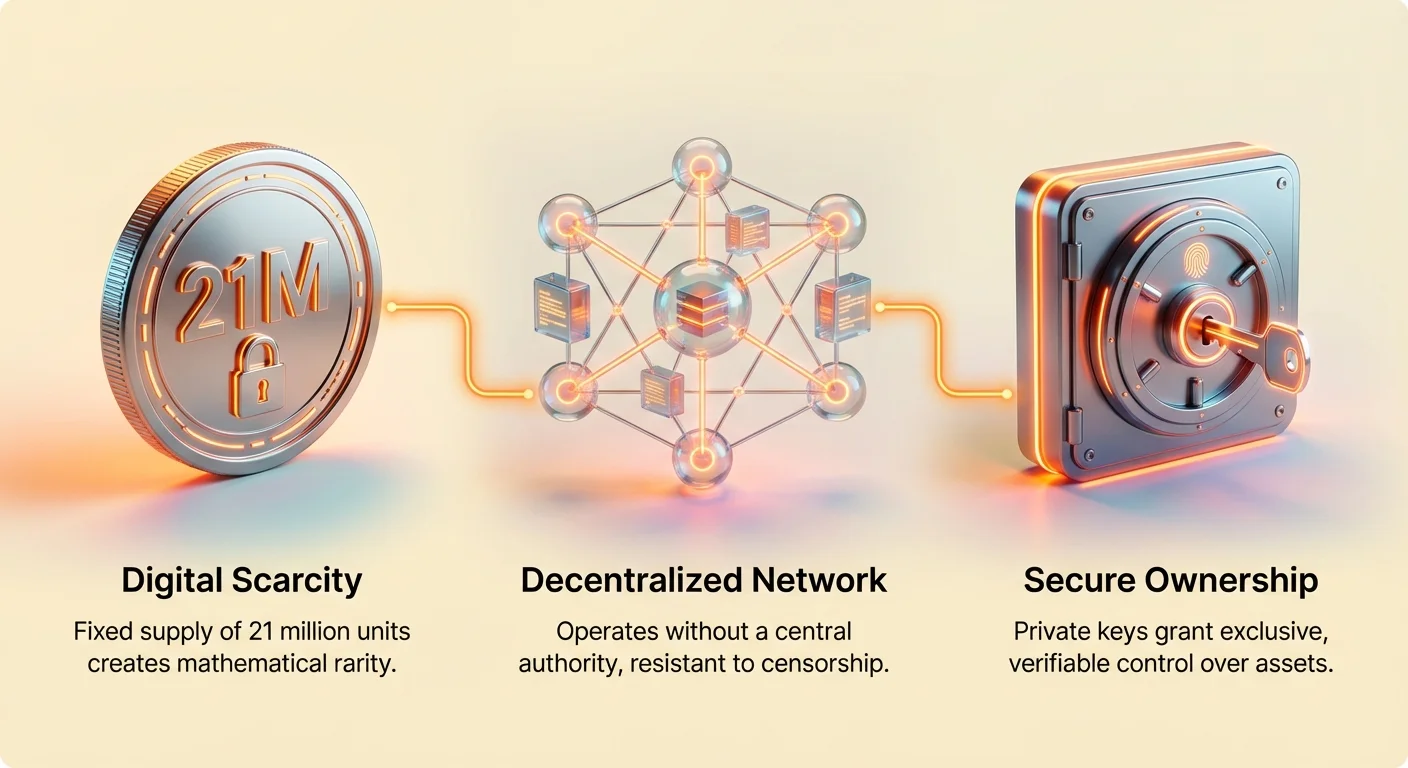

Bitcoin on arenenud 2009. aasta eksperimentaalsest digitaalsest valuutast tunnustatud globaalse varaklassini. Bitcoin investeerimistees tugineb unikaalsele omaduste kombinatsioonile, mis eristab seda traditsioonilistest finantsinstrumentidest. Erinevalt fiat-valuutadest, mida kontrollivad keskpangad, toimib Bitcoin detsentraliseeritud võrgul eeltäpsustatud rahapoliitikaga. See struktuur on meelitanud mitmesuguseid osalejaid alates individuaalsetest jaemüügiinvestoritest kuni avalikult kaubeldavate korporatsioonideni.

Kuna vara küpseb, on selle ümbritsev narratiiv nihkunud vahetusvahendilt väärtuse säilitajaks. Seda üleminekut juhivad selle matemaatiline knappus ja tsensuurikindlus. Investorid näevad seda üha enam potentsiaalse kaitsevahendina rahalise inflatsiooni vastu ja portfelli mitmekesistamise tööriistana. Investeerimisteesi mõistmiseks tuleb süveneda selle pakkumisdünaamikasse, ajaloolistesse turutsüklitesse ja kasvavatesse võrguefektidesse, mis toetavad selle väärtust.

Bitcoin turukapitalisatsioon kogu krüptökosüsteemi suhtes, mida tuntakse kui Bitcoin dominance, toimib selle tugevuse võtmeindikaatorina. Kõrge dominance näitab, et kapital voolab Bitcoinisse kui "turvalisse sadamasse" krüptoturul, samas kui madalam dominance viitab sageli riski võtmise keskkonnale, mis eelistab alternatiivseid varasid. See stabiilsuse ja kasvupotentsiaali vaheline vastastikmõju määratleb kaasaegse krüpto investeerimismaastiku.

Knappuse narratiiv ja digitaalne kuld

Bitcoin investeerimisteesi tuum on selle fikseeritud pakkumine. Protokoll on kõvasti programmeeritud nii, et see ei ületa kunagi 21 miljonit münti. See absoluutne knappus seisab teravas vastuolus fiat-valuutadega, kus keskpangad saavad rahapakkumist tahtlikult suurendada. Sellised suurendused viivad sageli valuuta aeglaselt devalveerumiseni. Bitcoin ennustatav emiteerimise graafik meelitab investoreid, kes otsivad kaitset selle ostujõu erosiooni eest.

Bitcoin võrdlus väärismetallidega

Bitcoini kirjeldatakse sageli kui "digitaalne kuld", kuna see jagab väärismetalli peamisi omadusi. Mõlemad on knappid, vastupidavad ja eksisteerivad väljaspool ühegi ühe valitsuse kontrolli. Siiski pakub Bitcoin digiajastul eristuvaid eeliseid. Kuld on raske ja kallis transportida või hoida turvaliselt, samas Bitcoin on kaalutu ja seda saab saata kuhu tahes maailmas minutite jooksul.

Lisaks on Bitcoin verifitseerimine protokolli sisse ehitatud. Füüsilise kulla autentimine nõuab kalleid seadmeid või professionaalseid teenuseid võltsingute tuvastamiseks. Vastupidi saab Bitcoin node tehingu autentisust kontrollida hetkega ja peaaegu nullkuluga. See kontrollitavus elimineerib vastaspoolte vahelise usalduse vajaduse.

| Omadus | Bitcoin | Kuld |

|---|---|---|

| Knappus | Fikseeritud (21 miljonit maks) | Piiratud, kuid pakkumine kasvab |

| Transportitavus | Kõrge (digitaalne ülekandmine) | Madal (füüsiline transport) |

| Jagatavus | Kõrge (100 miljonit sati) | Keskmine (füüsilised piirangud) |

Inflatsioonikaitse omadused

Argument Bitcoin kui inflatsioonikaitse kohta tugineb selle "stock-to-flow" suhele. See näitaja võrdleb vara olemasolevat pakkumist turule siseneva uue pakkumisega. Kulal on ajalooliselt olnud madal pakkumise kasvumäär, mis aitab kaasa selle stabiilsusele. Bitcoin uus pakkumismäär on praegu alla 2% ja langeb umbes iga nelja aasta järel.

Samas kui USA rahapakkumine võib dramaatiliselt paisuda, nagu on näha hiljutistes majandustsüklites, on Bitcoin pakkumiskõver muutumatu. See on viinud paljudeni, kes peavad seda pikaajalise väärtpaberi ülekaalukaks. Siiski tähendab selle lühiajaline volatiilsus, et see ei korreleeri alati inflatsiooni andmetega kohe.

Poolitamise mehhanism

Mehhanism, mis sunnib seda knappust, on "halving". Umbes iga nelja aasta järel poolitatakse Bitcoin ploki kaevandamise preemia pooleks. See sündmus loob pakkumisshoki, vähendades kiirust, millega uued mündid ringlusse satuvad. Ajalooliselt on need sündmused olnud olulise hinna tõusu katalüsaatorid.

Kui uue pakkumise vool väheneb, samas kui nõudlus püsib stabiilsena või kasvab, viitavad põhilised majandusprintsiibid hinna tõusule. See pakkumisshokkide tsükkel on keskne nelja-aastaste turutsüklite jaoks, mida on täheldatud Bitcoin hinnas. See muudab vara pelgalt maksevahendist deflatsiooniliseks väärtuse säilitajaks.

Ajaloolised turutsüklid ja volatiilsus

Bitcoin hinnakäik iseloomustab dramaatilised tõusud ja langused. Need tsüklid järgivad sageli kogumise, paraboliliste tõusude, korrektsioonide ja konsolideerimise mustrit. Nende tsüklite mõistmine on investoritele ülioluline, kuna need peegeldavad vara teekonda hinna avastamisele. Volatiilsus on noore vara loomulik omadus, mis kasvab nullväärtusest triljoni dollari turukapitalisatsioonini.

Hinnatrendide evolutsioon

Varajastel aastatel kaubati Bitcoin sentidega. Aastal 2011 koges see esimest suurt mullitõusu, jõudes umbes 32 dollarini enne krahhi. See varajane volatiilsus tõi esile tol ajal turu spekulatiivse olemuse. Järgmised tsüklid 2013. ja 2017. aastal tõid hinnad üle 1000 ja peaaegu 20 000 dollarini.

Iga tsükkel on toonud kaasa suurenenud meediakülastust ja infrastruktuuri arengut. 2017. aasta buum oli suuresti tingitud jaemüügi eufooriast ja esmastest mündipakkumistest (ICO). Vastupidi oli 2020–2021 tsükkel, mis viis hinnad üle 68 000 dollari, kütatud institutsionaalse omaksuvõtmise ja makromajanduslike inflatsioonimuredega.

Volatiilsuse tõlgendamine

Volatiilsust peetakse sageli riskiks, kuid see on ka Bitcoin erakordsete tulude allikas. Pikaajaliste omanike jaoks kaldub see volatiilsus multi-aastaste perioodide jooksul ülespoole. Teravad korrektsioonid puhuvad sageli spekulatiivse võimenduse välja, kandes varad nõrgadest kätest pikaajaliste usklikeni.

Strategiad nagu dollarite keskmistamine (DCA) kasutatakse tavaliselt selle volatiilsuse mõju leevendamiseks. Fikseeritud summa investeerimine regulaarselt olenemata hinnast silub sisenemispunkti. See lähenemine eemaldab emotsionaalse stressi turu tippude ja põhjade ajastamise eest.

Karuturud ja küpsemine

Karuturud, nagu 2018. aasta langus ja 2022. aasta korrektsioon, esindavad küpsemisfase. Nendel perioodidel kaob liigne hüpe ja fookus naaseb infrastruktuuri loomisele. Need langused korreleeruvad sageli laiemate makromajandusteguritega, nagu intressimäärade tõus või regulatiivne kontroll.

Hoolimata nendest langustest on pikaajaline trend püsinud ülespoole. Võrk jätkab tehingute turvalist töötlemist ja hashrate – võrgu turvalisuse mõõdik – saavutab sageli uued tipud isegi hinnalanguste ajal. See vastupidavus kinnitab teesi, et fundamentaalne võrguväärtus lahkneb lühiajalisest hinnaliikumisest.

Institutsionaalne omaksuvõtt ja ettevõtte rahakassad

Investeerimisteesis on toimunud oluline nihe institutsionaalse kapitali sisenemisega. Suurinvestorid vajavad teistsugust infrastruktuuri kui jaemüügikasutajad, mis on viinud keerukate hoiustamislahenduste ja reguleeritud finantsproduktide arenguni. See institutsionaliseerimine on legitimeerinud Bitcoin kui investeeritavat varaklassi.

Ettevõtte rahakassa trend

Bitcoin ettevõtte rahakassa kontseptsioon hõlmab ettevõtteid, kes hoiavad Bitcoinit oma bilansis reservvarana. See trend sai hoogu, kuna ettevõtted otsisid kaitset oma rahareservidele inflatsiooni eest. Ettevõtted nagu MicroStrategy ja Tesla on eraldanud miljardid Bitcoinile, pidades seda paremaks alternatiiviks sularaha või lühiajaliste võlakirjade hoidmisele.

Raamatupidamisstandardid liigitavad need hoidmised tavaliselt intellektuaalomanditena. See tähendab, et ettevõtted peavad teatama kahjumitest, kui hind langeb, kuid ei saa teatada kasumist enne vara müüki. Hoolimata nendest raamatupidamisprobleemidest annab strateegia signaali usust Bitcoin pikaajalisse kasvupotentsiaali fiat-valuuta üle.

ETF-ide roll

Börsil kaubeldavad fondid (ETF-id) on avanud traditsioonilistele investoritele ukse ekspositsiooni saamiseks ilma eraviisilist võtit juhtimiseta. Bitcoin ETF järgib vara hinda ja kaubeldakse standardsetel aktsiaturgudel. See vahend on hädavajalik pensionifondide ja institutsionaalsete fondide jaoks, kes ei tohi krüptovaluutasid otse hoida.

Siiski toob ETF-i kaudu investeerimine kaasa vastaspoolte riski ja haldustasud. Tasud on tavaliselt 0,5–2% aastas, mis võib aja jooksul tulusid vähendada. Pealgi ei omista ETF-i omanikud tegelikku Bitcoini, mis tähendab, et nad ei saa seda tehinguteks kasutada ega väita enesehoiustamise õigusi.

Traditsioonilise finantsi mõju

Traditsioonilise finantsi (TradFi) sisenemine toob kaasa likviidsust ja uusi dünaamikaid. ETF-i haldajatel ja suurfondidel on huvi vara turustada, mis võib nõudlust suurendada. Siiski seob see integratsioon Bitcoin hinnaliikumist tihedamalt traditsioonilistega.

Arutelu käib selle üle, kas see mõju lahjendab Bitcoin eetost vastureformi varana. Kuigi see suurendab omaksuvõttu, paneb see olulise osa pakkumisest reguleeritud hoiustajate kätte. See loob pinge laialdase hinna tõusu eesmärgi ja detsentraliseerimise asutamisprincipiibi vahel.

Turumehhanismid: vaalad, OTC ja likviidsus

Bitcoin hinda ei määra ainult jaemüügikauplejad rakendustes. Olulist mõju avaldavad "vaalad" ja institutsionaalsed lauad, kes tegutsevad taustal. Nende mehhanismide mõistmine annab aimu, kuidas suurkapital liigub ilma turu kohest krahhi või hüpet põhjustamata.

Bitcoin vaalade mõistmine

"Vaala" all mõeldakse üksust, kes hoiab massiivset kogust Bitcoini, tavaliselt piisavalt, et ühe tehinguga turuhinda mõjutada. Vaalad võivad olla varased omaksujad, rikkad individuaalid või institutsionaalsed fondid. Nende kaubandusstrateegiad hõlmavad sageli kogumist vaiksetel perioodidel ja jaotamist hüpefaaside ajal.

Vaalaaktiivsuse jälgimine plokiahela analüüsi abil võib anda vihjeid tur-sentimendile. Kui vaalad liigutavad müntide börsidele, võib see viidata müügitahtele. Vastupidi viitab külma hoiustusse viimine pikaajalisele hoidmisele. See läbipaistvus on krüptoturgudele omane.

Välisbörsikaubandus (OTC)

Suured tehingud ei toimu harva avalikel börsi tellimuste raamatutel "libisemise" tõttu. Kui vaal prooviks müüa 50 miljoni dollari eest Bitcoini standardbörsil, krahhiks hind enne tellimuse täitmist. Selle asemel toimuvad need tehingud välisbörsikaubanduses (OTC).

OTC maaklerid sobitavad ostjad ja müüjad otse. Need tehingud on privaatsed ega ilmu avalikele graafikutele kohe. See võimaldab institutsioonidel positsioone diskreetselt siseneda või lahkuda. Kuigi see kaitseb turgu äkiliste šokkide eest, ei pruugi avalikud hinnad peegeldada täielikku pakkumise ja nõudluse pilti.

Likviidsus ja turu sügavus

Likviidsus viitab sellele, kui kergesti saab vara osta või müüa ilma selle hinda mõjutamata. Kõrge likviidsus on terve turu märk. Bitcoin on likviidsem krüptovara, kuid likviidsus võib börside ja OTC laudade vahel oluliselt erineda.

Madala likviidsuse perioodidel avaldab vaalaaktiivsus volatiilsusele tugevamat mõju. Vastupidi väheneb individuaalsete üksuste võim hinna manipuleerimiseks, kuna turg süveneb enamate osalejatega. Tuletusturgude, nagu futuurid ja optsioonid, kasv on lisanud likviidsuse struktureerimisele keerukust.

Võrdlev analüüs: altcoini ja stablecoini

Bitcoin ei eksisteeri vaakumis. See konkureerib kapitali tuhandete teiste krüptovaluutadega, mida nimetatakse altcoinideks, ja stablecoinidega. Iga varatüüp täidab digimajanduses erinevat eesmärki ja nende erinevuste mõistmine on portfelliehituse jaoks vital.

Bitcoin vs altcoini

Altcoini hõlmavad alates nutilepingute platvormidest nagu Ethereum kuni meemimüntideni. Kui Bitcoin on peamiselt väärtuse säilitaja ja raha, siis paljud altcoini eelistavad võimendada detsentraliseeritud rakendusi (dApp-sid) või täita konkreetseid kasutusfunktsioone. Altcoini näitavad üldiselt kõrgemat volatiilsust kui Bitcoin.

"Altseasoni" ajal pöörab kapital sageli Bitcoinist nendesse kõrgema riskiga varadesse erakordsete tulude otsingul. Siiski kannatavad turu languste ajal altcoini tavaliselt palju järsemalt. Bitcoin toimib turu gravitatsioonikeskusena; kui see aevastab, saab altcoiniturg nohu.

Stablecoinide roll

Stablecoini on digivarad, mis on seotud fiat-valuutaga, tavaliselt USA dollariga. Nad pakuvad krüptoraha eeliseid – kiirust ja piirideta ülekannet – ilma hinna volatiilsuseta. Nad on hädavajalikud kauplejatele, kes vajavad kapitali parkimist volatiilsetel perioodidel ilma krüptökosüsteemist lahkumata.

Erinevalt Bitcoinist ei paku stablecoini hinna kasvupotentsiaali. Nad on vastaspoolte riski all, kuna emiteerija peab säilitama piisavaid reserve seose tagamiseks. Kui Bitcoin on usalduseta kandja vara, siis stablecoini tuginevad usaldusele emiteerijasse või algoritmilisele mehhanismile seose säilitamiseks.

| Varatüüp | Peamine kasutusjuhtum | Riskiprofiil |

|---|---|---|

| Bitcoin | Väärtuse säilitaja / Raha | Keskmine-kõrge volatiilsus |

| Altcoini | Kasulikkus / Tehnoloogia platvormid | Väga kõrge volatiilsus |

| Stablecoini | Kauplemine / Maksed | Vastaspoolte / Seose risk |

Varaklassi tulemuslikkus

Viimase kümnendi jooksul traditsiooniliste varaklassidega võrreldes on Bitcoin olnud tipp-esineja. Ta on ületanud aktsiaid, võlakirju ja tooraineid olulise veaga. Siiski moodustab ta praegu vaid tühiselt väikese osa kulla või aktsiate globaalsest turukapitalisatsioonist.

See erinevus viitab, et Bitcoinil on märkimisväärne kasvuruum, kui ta jätkab turuosa haaramist traditsioonilistelt väärtuse säilitajatelt. Tema madal korrelatsioon teiste varadega minevikus tegi sellest tugeva mitmekesistaja, kuigi see korrelatsioon on suurenenud, kuna institutsionaalsed investorid käsitlevad seda tehnoloogiaaktsiate sarnaselt.

Turvalisus ja hoiustamislahendused

Bitcoin investeerimistees on lahutamatult seotud enesehoiustamise kontseptsiooniga. "Not your keys, not your coins" on maksim, mis rõhutab riski varade jättmist tsentraliseeritud börsidele. Turvaline hoiustamine tagab, et investor omab tegelikult seda vara, millele ta panustab.

Enesehoiustamise tähtsus

Hoiustajate rahakotid, nagu börsidel, hoiavad kasutaja eest privaatvõtmeid. Ajalugu on täis börside kokkuvarisemise näiteid, kus kasutajad kaotasid kõik. Enesehoiustamine hõlmab varade hoidmist isiklikus rahakotis, kus kasutaja kontrollib privaatvõtit või taastefraasi.

See lähenemine elimineerib kolmanda osapoole riski, kuid toob kaasa isikliku vastutuse. Kui kasutaja kaotab taastefraasi, on rahad taastamatud. Riistvararahakotid ja turvalised tarkvararakendused on standardvahendid selle vastutuse tõhusa haldamise jaoks.

Jagatud rahakotid ja multisig

Suurte investeeringute või ettevõtte rahakassade jaoks on ühe võtme peale lootmine riskantne. Jagatud rahakotid ehk mitme allkirja (multisig) rahakotid pakuvad robustset lahendust. Need nõuavad mitut kinnitust tehingu autoriseerimiseks, näiteks 2-st-3 allkirja.

See seadistus kaitseb võtmeisiku riski, varguse või ühe võtme juhusliku kaotuse eest. See võimaldab keerulisi hoiustamisarranžeeringuid, nagu nõudmine nõukogu või perekonnaliikmete konsensuse järele. Multisig on institutsionaalse taseme Bitcoin turvalisuse kuldstandard.

Edasiste hoiustamiste kasutusalad

Jagatud rahakotid hõlbustavad lihtsast turvalisusest kaugemale ulatuvaid reaalseid rakendusi. Neid saab kasutada pärandusaasta planeerimiseks, tagades, et pärijad pääsevad vahenditele ligi alles usaldusisiku abiga. Neid kasutatakse ka escrows teenusteks, kus kolmas osapool saab vaidlusi ostja ja müüja vahel lahendada.

Ettevõtete jaoks võimaldavad need rahakotid rahakassa juhtimist sisseehitatud kontrollide ja tasakaaludega. Ükski töötaja ei saa ettevõtte raha ära viia. See programmeeritav turvalisus on programmeeritava raha unikaalne omadus, mida füüsiline kuld ei saa jäljendada.

Järeldus

Bitcoin investeerimistees tugineb digitaalse knappuse, kontrollitava omandi ja ennustatava rahapoliitika kokkulangekusele. See pakub kaasaegset alternatiivi traditsioonilistele väärtuse säilitajatele nagu kuld, lisades transportitavuse ja jagatavuse eelised. Kuigi volatiilsus jääb määravaks omaduseks, viitavad ajaloolised tsüklid pikaajalise omaksuvõtu ja kapitaliseerimise kasvu mustrile. Institutsionaalsete investorite sisenemine ja finantsproduktide nagu ETF-ide areng on kinnitanud selle staatust legitiimse varaklassina.

Investorid peavad kaaluma kõrge tulu potentsiaali regulatiivsete muudatuste ja turukõikumiste riskide vastu. Ökosüsteem on küpsenud märkimisväärselt, pakkudes robustseid tööriistu hoiustamiseks ja tehingute haldamiseks, mis leevendavad mõnda operatiivriski. Olgu seda vaadatakse inflatsioonikaitse, portfelli mitmekesistaja või tehnoloogilise panuse vahendusel, Bitcoin hõivab unikaalse positsiooni globaalses finantsmaailmas. Selle tulevane trajektoor sõltub tõenäoliselt jätkuvatest võrguefektidest ja võimekusest kinnistada roll suveräänse väärtuse säilitajana.

Bitcoin pakub unikaalset lõpliku pakkumise ja globaalse likviidsuse kombinatsiooni, positsioneerides selle potentsiaalseks kaitseks rahalise devalveerumise vastu.