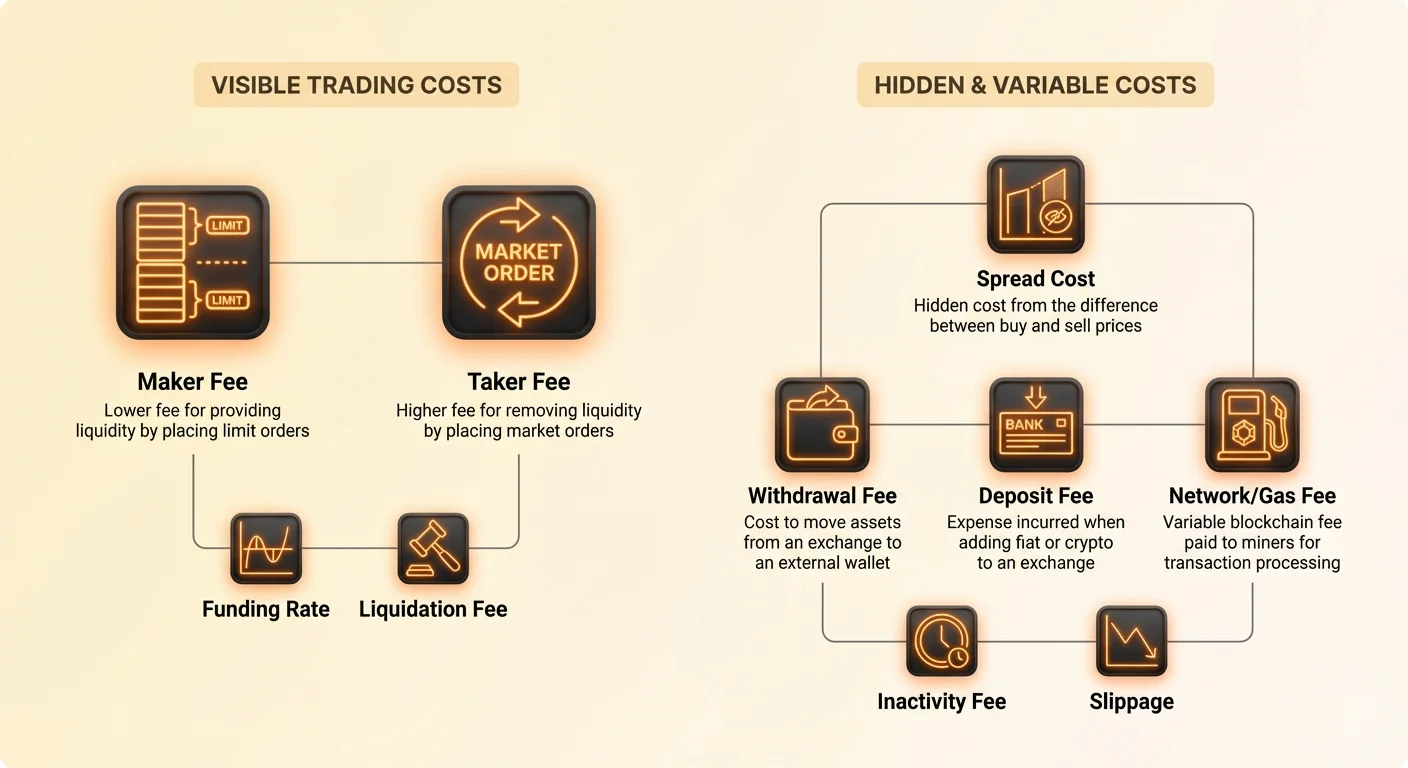

Krüptoraha kaubandusmaailma sisenemine keskendub sageli tugevalt hinnaliikumisele, turutrendidele ja vara valikule. Kuid üks pikaajalise kasumlikkuse kõige kriitilisemaid määratlejaid on äriajamise kulud platvormidel endil. Iga tehing, ülekand ja konversioon kannab kulu. Need kulud võivad kasumeid vaikselt kahjustada, kui neid korralikult ei mõista ja juhitata.

Uued kauplejad eiravad sageli tänapäevaste börside poolt kasutatavaid keerulisi tasustruktuure. Ühe tehingu juures tunduv tühine protsent võib sadade tehingute jooksul oluliselt kumuleeruda. Nende platvormide majandusmudelit mõistmine on esimene samm finantsilise efektiivsuse poole. See nõuab kasutajalepingute ja tasudega seotud peensõrmuste lahtiharutamist.

Digitaalsete varade platvormide maastik on mitmekesine. See ulatub kesksete tellimusraamatu börsidest hajusateni protokollideni ja kasutajasõbralike maakleriteni. Iga tüüpi koht toimib erineva tulumudeliga. Mõned võtavad ette tellimusega komisjonitasusid, teised peidavad kulud vara hinnas endas.

Selles maastikus navigeerimine nõuab selget arusaama tehnilistest mõistetest nagu "maker", "taker" ja "spread". Samuti tuleb tunnistada väliste kulusid, mida võrgustikud nagu blockchain võrgud kehtestavad, näiteks kaevurite tasusid, mida sageli edastatakse kasutajale. See analüüs eesmärk on need kulud lahti harutada, et anda selge pilt krüptokaubanduse finantsilisest reaalsusest.

Börsiraamatu majandusmudel

Krüptoraha börsid on ettevõtted, mis vajavad toimimiseks olulist kapitali. Nad peavad säilitama tugevat turvainfrastruktuuri, serverimahutavust, klienditoe meeskondi ja õigusliku vastavuse osakondi. Et katta neid operatsioonikulud ja genereerida kasumit, kasutavad nad erinevaid tulustruktuure, mis mõjutavad kasutajat otseselt.

Kõigi platvormide peamine tuluprints on kaubandustasu. See arvutatakse tavaliselt tehingumahtu protsendina. Erinevalt traditsioonilistest aktsiate maakleritest, kes on suuresti üle läinud null-komisjoni mudelitele, säilitab krüpto tööstus suuresti tehingutasusid turu killustatud ja volatiilse olemuse tõttu.

Teine oluline tuluprints on "spread". See on eriti levinud maaklerilaadsetel platvormidel, mis lihtsustavad algajate kaubanduskogemust. Spread tähistab vara ostuhinda ja müügihinda igal hetkel.

Spreadipõhises mudelis ostab platvorm vara madalama hinnaga ja müüb selle kasutajale veidi kõrgema hinnaga. Kasutaja maksab "null tasusid" traditsioonilises mõttes, kuid ostab vara lisatasuga võrreldes toore turuhinnaga. See ülesmargindus moodustab platvormi kasumimarginaali.

Kaubanduskohtade eristamine

Kulude efektiivseks analüüsiks tuleb eristada erinevaid kaubanduskohtade tüüpe. Kesksete börside (CEX) toimivad nagu traditsioonilised aktsiaturgud. Nad kasutavad tellimusraamatut, kus ostjad ja müüjad loetlevad oma hinnad. Börs toimib vahendajana, sobitades need tellimused ja võttes lõigu mõlemalt poolt.

Maaklerite platvormid toimivad sageli erinevalt. Nad võivad tegutseda teie tehingu vastaspoolena või suunata teie tellimuse teistele börsidele. Kuna nad eelistavad lihtsust ja kiirust detailselt kontrolli asemel, on nende üldised kulud sageli kõrgemad. Need kulud on tavaliselt sisestatud hinnaspreadi sisse mitte eraldi komisjonina kuvatud.

Hajusad börsid (DEX) toimivad koodi ja nutilepingute alusel ilma keskse autoriteedita. Kuigi need eemaldavad korporatiivse vahendaja, toovad nad sisse võrgukulud. Kasutajad peavad maksma "gaasi" tasusid blockchain võrgule iga interaktsiooni eest. Kõrge võrgu ummistuse ajal võivad need tasud mõnikord ületada tehingu väärtust.

Tellimusraamatu mõistmine

Enamik professionaalsete kaubandusplatvormide keskmekanismi on tellimusraamat. See on reaalajas dünaamiline ostu- ja müügitellimuste loend, mis on organiseeritud hinnatasemete järgi. Tellimusraamatu mõistmine on eelduseks "Maker vs. Taker" tasumudeli mõistmiseks, mis on aktiivse kaubanduse tööstusstandard.

Tellimusraamat peegeldab turu kohest pakkumist ja nõudlust. Ühel pool on "bids", mis on ostutellimused neilt, kes soovivad krüptoraha osta. Teisel pool on "asks", mis on müügitellimused neilt, kes soovivad oma varasid maha laadida.

Kui kaupleja paigutab tellimuse, mis sobib raamatus ole Existing tellimusega, täidetakse tehing koheselt. See eemaldab likviidsust raamatust. Vastuoluliselt, kui kaupleja paigutab tellimuse hinnaga, mida veel pole saadaval, jääb see tellimus raamatusse ootama, kuni keegi teine selle ära võtab. See lisab likviidsust.

Likviidsuse kontseptsioon

Likviidsus viitab vara ostmise või müümise lihtsusele ilma selle stabiilset hinda mõjutamata. Likviidne turg omab palju ostjaid ja müüjaid, võimaldades suurte tehingute sooritamist minimaalse hinnaliigumisega. Börsid ihkavad likviidsust, kuna see meelitab rohkem kauplejaid.

Selle likviidsuse pakkumise julgustamiseks arendasid börsid maker-taker tasumudeli. Nad premeerivad kasutajaid, kes lisavad tellimusi raamatusse (makers) madalamate tasudega. Samal ajal võtavad nad kasutajatelt, kes eemaldavad tellimusi raamatust (takers), lisatasu.

See majanduslik stiimul kooskõlastab kaupleja eesmärke börsi tervisega. Kauplejad, kes on kannatlikud ja valmis oma hinnale ootama, saavad allahindlust. Kauplejad, kes nõuavad kohest täitmist, maksavad selle eest. See struktuur aitab säilitada paksu tellimusraamatut, stabiliseerides hindu.

Turutegijate roll

Professionaalsed turutegijad on üksused või isikud, kes spetsialiseeruvad likviidsuse pakkumisele. Nad paigutavad pidevalt nii ostu- kui müügitellimusi erinevatel hinnapunktidel. Sellega tagavad nad, et jaemüügi kauplejatele, kes soovivad koheselt osta või müüa, on alati vastaspool saadaval.

Börsid sõltuvad tugevalt nendest turutegijatest sujuvate operatsioonide tagamiseks. Ilma nendeta oleks kõrgeima ostuhinna ja madalaima müügihinna vahe – tuntud kui bid-ask spread – väga lai. Lai spread muudab kaubanduse ebaefektiivseks ja kulukaks tavakasutajatele.

Nende elulise rolli tõttu läbiräägivad suure mahuga turutegijad sageli äärmiselt madalad tasud. Mõnel juhul võivad nad isegi saada tagasimakseid, mis tähendab, et börs maksab neile kaubandamise eest. Keskmise jaemüügi kaupleja jaoks tähendab "maker" lihtsalt Limiteeritud tellimuste kasutamist Turu tellimuste asemel madalamate tasustasemeteni jõudmiseks.

Maker tasude lahtiharutamine

"Maker" on turuosaline, kes lisab likviidsust tellimusraamatusse. Sa saad makeriks, kui paigutad tellimuse, mis ei täitu koheselt. Näiteks, kui Bitcoin kaubeldakse $50,000 juures ja sa paigutad Limiteeritud tellimuse osta $49,500 juures, läheb sinu tellimus raamatusse.

Sa ütled tegelikult: "Ma olen valmis Bitcoin ostma sellel konkreetsel hinnatasemel." Kuni turuhind langeb $49,500-ni ja keegi otsustab sulle müüa, jääb sinu tellimus avatuks. Sa oled "lisanud" uue valiku teistele kauplejatele. Sa oled lisanud sügavust turule.

Kuna sa aitad börsil paksendades nende tellimusraamatut, võtad sa Maker tasu. See tasu on peaaegu universaalselt madalam kui Taker tasu. Mõnel platvormil võib Maker tasu olla nii madal kui 0.01% või isegi 0%.

Maker tellimuste strateegilised tagajärjed

Maker tellimuste kasutamine on kulutundlike kauplejate peamine strateegia. See nõuab kannatlikkust ja range kinni pidamist hinnasihtidest. Keeldudes maksma praegust turuhinda ja seades konkreetse sisenemise või väljumise punkti asemel, vähendab kaupleja oma tehingukulusid oluliselt.

Siiski on maker olemise risk mittetäitmine. Kui turuhind kunagi sinu limiteeritud tellimust ei saavuta, ei toimu tehing. Sa võid jääda suurest hinnaliikumisest ilma, kuna proovisid säästa murdosa protsendist tasudest. See on kompromiss kuluefektiivsuse ja võimaluskulu vahel.

Teine aspekt on see, et Maker tellimused on passiivsed. Sa ei saa neid täitmisele sunnida. Sa oled turu halastuse all, et see liigub sinu hinna poole. Kiiresti liikuvatel volatiilsetel turgudel võib Limiteeritud tellimustega hinna jälitamine viia korduva sisenemise puudumiseni, kuna hind jookseb minema.

Maker kulude arvutamine

Maker tehingu kulu arvutamiseks nhânad tehingu koguväärtuse Maker tasu protsendiga. Kui ostad $1,000 väärtuses Ethereumit ja Maker tasu on 0.10%, siis tasu on $1.00. See summa lahutatakse tavaliselt valuutast, mida sa saad.

Kui ostad Ethereumit, saad $1,000 väärtuses ETH miinus $1.00 ekvivalent ETH-s. Kui müüd, lahutatakse tasu fiatist või stablecoinist, mida sa saad. On ülioluline arvestada seda mahaarvamist täpsete kasumi ja kahjumi sihtide arvutamisel.

Tuhandete tehingute jooksul on 0.10% Maker tasu ja 0.50% standardtasu vahe massiivne. See võib määrata, kas kõrge sagedusega kaubandusstrateegia on elujõuline või kas see aeglaselt tühjendab kontole hõõrdumiskulude kaudu.

Taker tasude lahtiharutamine

"Taker" on turuosaline, kes eemaldab likviidsust tellimusraamatust. Sa saad takeriks, kui paigutad tellimuse, mis sobib koheselt raamatus ole Existing tellimusega. See on enamasti seotud "Market" tellimustega.

Kui Bitcoin kaubeldakse $50,000 juures ja sa sisestad Turu Ostu tellimuse, sobitab börsi mootor sind koheselt raamatu odavaima Müügitellimusega. Sa "võtad" selle likviidsuse ära. Sa nõudsid kohest täitmist ja oled valmis maksma praegust küsitavat hinda.

Kuna sa vähendad tellimusraamatu sügavust, võtab börs sinult kõrgema preemia. Taker tasud on üldiselt kõrgemad kui Maker tasud, mõnikord oluliselt. Standard Taker tasud suurematel börsidel hõljuvad sageli 0.10% kuni 0.60% ümber.

Kohtumise hind

Taker tasu on põhimõtteliselt kiiruse hind. Kui uudised purunevad või turg alustab kiiret tõusu, ei taha kauplejad Limiteeritud tellimuse täitumist oodata. Nad tahavad koheselt sisse või välja saada. Taker tasu on preemium selle täitmise kindluse eest.

Paaniline müük on olukordades, kus Taker tasud muutuvad sekundaarseks mureks. Kui turg variseb, on ekstra 0.2% maksmine positsiooni koheselt sulgemiseks sageli parem kui Limiteeritud tellimuse ootamine, mis võib kunagi täituda, kuna hind langeb. Selles kontekstis toimib Taker tasu likviidsusjuurdepääsu kindlustusena.

Siiski, rutiinsetes kaubandustes on ainult Turu tellimustele tugineda halb harjumus. See maksimeerib hõõrdumist igal tehingul. Uued kauplejad eelistavad sageli Turu tellimusi, kuna need on lihtsad ja kohesed, teadmata, et maksavad järjepidevalt platvormi kõrgeimat võimalikku hinda.

Tasutasemete võrdlus

| Tegevus | Tellimuse tüüp | Tasutase | Mõju likviidsusele |

|---|---|---|---|

| Maker | Limiteeritud tellimus | Madal | Lisab likviidsust |

| Taker | Turu tellimus | Kõrge | Eemaldab likviidsust |

| Taker | Stop Loss | Kõrge | Eemaldab likviidsust |

Stop-loss tellimused täituvad üldiselt Turu tellimustena, kui vallandushind on tabatud. See tähendab, et kaitsvad stopid, kuigi vajalikud riskijuhtimiseks, kannavad peaaegu alati Taker tasusid. See on vältimatu kapitali kaitsmise kulu.

Mõned edasijõudnud kauplejad kasutavad "Stop Limit" tellimusi, et proovida saada Maker tasusid isegi väljumistel. Siiski kannab see riski, et Limiteeritud hind hüpatakse üle terava krahhi ajal, jättes positsiooni avatuks. Taker tasu on väljumise garanteerimise hind.

Spread tasude mehhanismid

Kuigi Maker ja Taker tasud on läbipaistvad ja loetletud tasutaajad, on spread tasud sageli ebaselged. Maaklerite platvormid ja "convert" funktsioonid suurematel börsidel kasutavad sageli spread-e. Spread on platvormi poolt pakutava ostu- ja müügihinna vahe.

Kui globaalne tookeni turuhind on $100, võib maakler sulle pakkuda ostuhinda $101 ja müügihinda $99. See $1 erinevus mõlemal pool on spread. Sa ei maksa eraldi "tehingutasu", seega väidab platvorm, et tehing on tasuta.

Tegelikkuses oled maksnud 1% tasu ostes turuväärtusest kõrgemal. See kulu realiseerub koheselt; niipea kui ostad vara, oled tehniliselt kahjumis, kuni hind tõuseb piisavalt spreadi katmiseks. See on varjatud kulu, mis ajab paljud algajad segadusse.

Spreadide vs komisjonide võrdlus

Läbipaistvad komisjonipõhised börsid (Maker/Taker mudelid) on üldiselt odavamad kui spreadipõhised maaklerid. 0.5% Taker tasu on nähtav ja arvutatav. Muutuva spread, mis laieneb volatiilsuse ajal, võib maksta kauplejale 1% kuni 3% ilma, et ta seda realiseeriks, kuni tehing täitub.

Spreadid kõikuvad turu volatiilsuse põhjal. Vaiksetel perioodidel võivad spreadid olla kitsad ja konkurentsivõimelised. Turu krahhi või massilise pumba ajal laienevad spreadid sageli oluliselt. Maaklerid teevad seda, et kaitsta end kiirete hinnamuutuste eest, samal ajal kui nad täidavad tellimust tagaplaanil.

Kauplejad peavad võrdlema "kogu" kulu. See tähendab arvutamist hinnahälbe spot turu indeksist pluss komisjonid. Sageli on maakleri "tasuta" tehing oluliselt kallim kui komisjonipõhine tehing professionaalsel börsil.

Konversioonide varjatud kulud

Paljud börsid pakuvad lihtsat "Convert" nuppu, mis võimaldab kasutajatel vahetada ühte krüptot teise vastu koheselt. See funktsioon kasutab peaaegu alati spread mudelit, isegi kui börs kasutab oma pro kaubandusliidesel Maker/Taker tasusid.

Ühe klõpsu vahetuse mugavus tuleb preemiaga. Börs toimib vastaspoolena või suunab tehingu läbi kohese arveldussüsteemi, mis nõuab spreadi. Raha säästmist soovivad kasutajad peaksid vältima "Convert" funktsioone ja kasutama selle asemel Spot turupaare.

Näiteks BTC otse ETH vastu konverteerimine võib tuua 1% spreadi. BTC müümine USD eest (Maker tasu) ja siis ETH ostmine USD-ga (Maker tasu) võib maksta kokku 0.2%. Lisaskiidised nõuavad rohkem pingutust, kuid annavad olulisi sääste.

Väljamaksetasud: Väljumismaks

Kui kaubanduskasumid on kindlustatud, toob fondide liigutamine börsilt välja uue kulude rea. Väljamaksetasusid võetakse, kui kasutaja kannab krüptoraha oma börsikoti välisele privaatsele kotile või teisele platvormile. Need tasud võivad olla üllatavalt kõrged.

Väljamaksetasud koosnevad üldiselt kahest osast, kuigi need on sageli koondatud üheks fikseeritud tasuks. Esimene osa on võrgutasu, mida börs maksab kaevuritele või valideerijatele tehingu töötlemise eest blockchain-il. Teine osa on börsi poolt säilitatav töötlemistasu.

Börsid seavad väljamaksetele sageli fikseeritud tasu olenemata tehingu suurusest. Näiteks Bitcoin väljavõtmine võib maksta 0.0005 BTC, olenemata kas liigutad $100 või $100,000. See fikseeritud struktuur mõjutab disproportsionaalselt väikekauplejaid.

Võrgumuutlike kulud

Erinevatel blockchainidel on väga erinevad kulustruktuurid. Bitcoin või Ethereum väljavõtmine võib olla kallis kõrge blokaadi ruumi nõudluse tõttu. Bull turul võivad lihtsad ülekanded maksta $20 kuni $50 võrgutasusid.

Vastuoluliselt on uuematel Layer 1 blockchainidel sageli tühised tasud. Võrgud nagu Solana, Litecoin või Ripple (XRP) maksavad sageli pennisid tehingu eest. Nutikad kauplejad konverteerivad oma fondid sageli madalate tasudega krüptosse enne väljavõtmist, et liigutada väärtust börside vahel odavalt.

Siiski käivitab see strateegia maksustatavaid sündmusi ja eksponeerib hinnaliikumise volatiilsusele ülekande ajal. See on tasakaal maksva suure väljamaksetasu suure vara eest versus konversioonide hõõrdumine ja maksulised tagajärjed transpordiks.

Börsi töötlemisülesmargid

Börsid võtavad sageli rohkem kui tegelik võrgukulu. Kui Bitcoin võrgutasu on praegu $5, võib börs ikka võtta fikseeritud 0.0005 BTC (~$25) tasu. Erinevus on puhas kasum platvormile.

Mõned kasutajasõbralikud platvormid pakuvad "tasuta väljamakseid" kuni teatud limiidini. Sellistel juhtudel neelab börs võrgukulu turunduskuluna. See on tavaline konkurentsitihedatel turgudel või VIP kasutajatele, kes genereerivad kõrgeid kaubandusmahte.

On ülioluline kontrollida väljamaksetasude ajakava enne deposiiti. Mõnedel platvormidel on madalad kaubandustasud, kuid ülikõrged väljamaksetasud. Nad meelitavad kauplejaid odava täitmisega ja siis lõksustavad fondid kõrgete väljumiskuludega, sundides kasutajaid varasid platvormil hoidma.

Sissemaksete meetodid ja kulud

Raha krüptoökosüsteemi sisse saamine on esimene finantsiline takistus. Valitud fiat valuuta (USD, EUR jne) sissemakse meetod mõjutab suuresti algset kulubaasi. Tavaliselt on kolm peamist kanalit: pangasirgud, kaardimaksed ja kolmandad osapooled.

Pangasirgud (ACH, SEPA, Wire) on tavaliselt aeglasemad, kuid odavamad. Paljud börsid lubavad kohalikke pangasirgud tasuta või väga nominaalse eest. Miinus on ooteaeg, mis võib kesta paar tundi kuni mitu tööpäeva.

Krediit- ja deebetkaartide ostud on kohesed, kuid kallid. Maksuvõrgustikud (Visa/Mastercard) võtavad börsilt töötlemistasu, mis edastatakse kasutajale. Lisaks lisab börs mugavustasu. Kaardisissemaksete kogutasud ulatuvad sageli 3% kuni 5%.

Kolmandad osapooled

Platvormid integreeruvad sageli maksutöötlusega nagu PayPal, Simplex või Banxa. Need teenused pakuvad silla kasutajatele, kes ei saa kasutada otseseid pangasirgud. Kuigi mugavad, on need sageli kalleim valik.

Nende teenuste tasud võivad tõusta 5% kuni 10%. Kolmanda osapoole kasutamine sunnib kauplejat alustama olulise kohese kahjumiga. Nulli jõudmiseks peab vara hind tõusma rohkem kui sissemaksetasu, pannes kaupleja algusest saati ebasoodsasse olukorda.

Mõnedel börsidel on otsesed integratsioonid elektrooniliste rahakottidega, mis pakuvad madalamaid tasusid. Üldreegel jääb siiski: mida kiirem ja mugavam sissemakse meetod, seda kõrgem tasu. Eelnev planeerimine ja aeglasemate pangasirgude kasutamine on kapitalieektiivseim meetod.

Mahupõhised tasutasemed

Krüptobörsid toimivad skaala majanduse alusel. Nad soovivad julgustada kõrge mahuga kaubandust, kuna see süvendab likviidsust ja genereerib järjepidevat tulu. Selle saavutamiseks kasutavad peaaegu kõik professionaalsed börsid astmelist tasustruktuuri.

Standardtasud (nt 0.50%) kehtivad algtaseme kasutajatele. Kui kasutaja 30-päevane kaubandusmaht kasvab, liiguvad nad üles VIP tasemetel. Iga tase avab madalama Maker ja Taker tasu. Institutsionaalsed kauplejad, kes liigutavad miljoneid dollareid, maksavad sageli peaaegu null tasusid.

Keskmise jaemüügi kaupleja jaoks on kõrgemate tasemete saavutamine raske. Siiski võib isegi esimeselt teisele tasemele liikumine tuua 10% kuni 20% tasusäästu. Järgmise taseme lävi kontrollimine tasub ära; mõnikord võib paar lisatehingut lükata kasutaja odavamasse kategooriasse järgmiseks kuuks.

Kohalike tokenite allahindlused

Paljudel kesksetel börsidel on välja antud oma kasutusmärgid. Näited hõlmavad Binance Coin (BNB), KuCoin Token (KCS) ja teisi. Need märgid täidavad erinevaid funktsioone börsiökosüsteemis, kuid nende peamine kasutus on tasusoodustus.

Kohaliku märgi hoidmine oma börsikotis annab sageli tasusoodustuse, tavaliselt umbes 25%. Alternatiivselt võivad kasutajad valida kaubandustasude maksmise märgiga mitte kaubeldava varaga. See väldib "dust" (väikesed, kasutamiskõlbmatud krüptohulgad) kogunemist ja alandab kulu.

Kohalike märgide kasutamine allahindluste jaoks on üks lihtsamaid viise kaubanduskulude koheseks alandamiseks. Siiski eksponeerib see kaupleja börsimärgi hinnaliikumise volatiilsusele. Kui märk krahhib, võib kapitali väärtuse kahju ületada kaubandustasude sääste.

Kesksete vs hajusate kulustruktuurid

Keskse börsi (CEX) ja hajusa börsi (DEX) vahelise valiku tegemine tähistab fundamentaalset muutust kulustruktuuris. CEX võtab tasu tellimuste sobitamise ja hoiustamise teenuse eest. DEX võtab tasu blockchain võrgu kasutamise ja likviidsusstiimulite eest.

CEX-il on tasu ennustatav. See on tehingu protsent. DEX-il hõlmab tasu likviidsusandja tasu (tavaliselt 0.3%) pluss blockchain gaasitasu. Gaasitasu on fikseeritud tehingu suhte jaoks, kuid muutuv võrgu nõudluse suhtes.

Väikeste tehingute ($100) jaoks on DEX sageli majanduslikult elujõuline kallite kettide nagu Ethereum puhul. $50 gaasitasu $100 tehingul on 50% kahju. Suurte tehingute ($100,000) jaoks on fikseeritud gaasitasu tühine ja varade kontroll saab peamiseks väärtusettepanekuks.

Libisemine DEXidel

DEXid tuginevad automatiseeritud turutegijatele (AMM) mitte traditsioonilistele tellimusraamatutele. AMM-is määratakse hind valemi alusel, mis põhineb varade suhtel basseinis. Suured tehingud võivad basseini oluliselt tasakaalust välja viia, põhjustades hinna nihkumist kaupleja vastu tehingu ajal.

See nähtus nimetatakse libisemiseks. Kuigi see eksisteerib CEXidel, on see sageli rohkem väljendunud DEXidel madala likviidsusega. Kauplejad võivad seada "libisemise tolerantsi", kuid liiga madala seadmine võib põhjustada tehingu ebaõnnestumist (gaasitasu raisku), liiga kõrge aga halva sisenemishinna.

Agregeerijad aitavad seda leevendada, jagades tehingu mitme likviidsusbasseini vahel parima keskmise hinnani jõudmiseks. Siiski jääb libisemine hajusate platvormide varjatud kuluks, mis tuleb arvestada nulli jõudmise analüüsis.

Turvalisuse hind

On sageli korrelatsioon börsi kulu ja selle turvastandardite vahel. "Premium" börsid, mis võtavad kõrgemaid tasusid, investeerivad tugevalt regulatiivsesse vastavusse, kindlustuspoliitikatesse ja külma säilitusinfrastruktuuri.

Eelarve börsid rokiga madalate tasudega võivad kärpida klienditoed või turvaprotokollidest. Neil võib puududa kindlustusfondid kasutajate hüvitamiseks häkki korral. Selles mõttes võib kõrgemaid tasusid vaadata kui preemiat ohutuse ja usaldusväärse eest.

Regulatiivne vastavus kannab samuti kulu. Börsid, mis on litsentseeritud rangedes jurisdiktsioonides (nagu New York või Euroopa), seisavad silmitsi kõrgete auditeerimis- ja õiguslike kuludega. Need edastatakse paratamatult kasutajale tasude kaudu. Reguleerimata offshore platvormidel kauplejad maksavad vähem, kuid aktsepteerivad kõrgemat vastaspooli riski.

Kindlustusfondid

Mõned tipptasemel börsid säilitavad pühendatud kindlustusfondi (SAFU fondid jne). Kaubandustasude osa läheb sellesse reservi. Kui börs on rünnatud või margin kauplejad likvideeritakse üle nende tagatiseta, katab fond kahju.

See mehhanism kaitseb platvormi terviklikkust ja kasutajade hoiuseid. Kuigi see aitab kaasa tasustruktuurile, mis võib olla veidi kõrgem kui palja luuga konkurentidel, pakub see turvavõrku, mis on hindamatu mustade luikede või süsteemsete riketide ajal.

Võimenduse mõju kuludele

Kaubandus võimendusega (margin või futuurid) toob sisse uue kulukihi: rahastamismäära. Jätkuvatel futuurilepingutel on hind seotud spot hinnaga rahastamisega.

Kui enamik kauplejaid on Long (panustades hinna tõusule), peavad nad maksma lühikestele. Kui enamik on Short, maksavad nad longidele. See rahastamistasu võetakse perioodiliselt, sageli iga 8 tunni järel.

Kuigi määr on tavaliselt väike (nt 0.01%), võib see volatiilsete trendide ajal massiliselt hüpata. Võimendatud positsiooni hoidmine nädalate kaupa võib viia rahastamistasudeni, mis söövad olulise osa marginaalist. Lisaks tekitab margin kaubanduseks laenamine päevased intressimäärad.

Likvideerimistasud

Kõige karmim kulu võimenduskaubanduses on likvideerimistasu. Kui positsioon liigub kaupleja vastu ja margin on ammendatud, sulgeb börs positsiooni sunniviisiliselt. See protsess kannab likvideerimissanktsiooni, mis on oluliselt kõrgem kui standardne kaubandustasu.

See sanktsioon toidab kindlustusfondi. See on loodud, et heidutada hoolimatut võimendust ja katta riski, et positsiooni väärtus langeb nulli alla enne sulgemist. Likvideerimise vältimine pole ainult kapitali säilitamine; see on nende karistavate väljumistasude vältimine.

Strateegiad kaubanduskulude minimeerimiseks

Tasude vähendamine on usaldusväärseim viis kaubanduse eelise parandamiseks. Turg on ebaprognoositav, kuid tasud on konstantsed. Esimene strateegia on alati Limiteeritud tellimuste (Maker) kasutamine, kui tehingu kiireloomulisus lubab. See nõuab kannatlikkust ja planeerimist, kuid annab koheseid sääste.

Teine strateegia on tehingute kogumine. Selle asemel, et teha viis väikest sissemakset või väljavõtmist, koguge fondid ja liigutage need ühe tehinguga. See on eriti efektiivne fikseeritud väljamaksetasude leevendamiseks.

Kolmandaks peaksid kauplejad optimeerima oma sissemakse meetodeid. Pangakonto seostamine ACH ülekanneteks võtab aega seadistamiseks, kuid säästab 3% kuni 5% igal sissemaksel võrreldes kaardi kasutamisega. See kannatlikkus garanteerib efektiivselt parema alguspunkti igale tehingule.

Tasuta tagasimaksed ja referral programmid

Paljud börsid pakuvad referral programme, kus uute kasutajate kutsumine annab protsendi nende kaubandustasudest komisjonina. Vastuoluliselt annab referral lingi kaudu registreerumine sageli allahindluse enda tasudele kindlaks perioodiks.

Mõned suure mahuga kauplejad võivad läbirääkida tasuta tagasimakseid. Sellisel juhul muutub Maker tasu negatiivseks. Börs maksab kauplejale iga täidetud Limiteeritud tellimuse eest. See muudab kaubanduse kulukeskusest potentsiaalseks tulupotensiaaliks, kuigi see nõuab olulist kapitali ja mahtu.

Varjatud tasud ja lõksud

Standardsete kaubanduskulude üle peavad kasutajad olema valvsad passiivsustasude suhtes. Mõned platvormid võtavad kuise hooldustasu, kui konto jääb teatud perioodiks passiivseks, tavaliselt 12 kuud. See tühjendab aeglaselt väikesed saldod unustatud börsidel.

Teine lõks on "minimaalne tehingusuurus" või "dust" probleem. Kui börsil on kõrge minimaalne tehingusuurus, võivad kasutajad lõpetada väikeste krüptoraha fragmentidega, mida nad ei saa müüa ega välja võtta. See jääkväärtus on efektiivselt kaotatud, kui kasutaja ei deposiiti rohkem raha läve ületamiseks.

Lõpuks ole valvsad premium tellimusmudelite suhtes. Mõned börsid pakuvad "Pro" või "Gold" liikmesusi, mis lubavad madalamaid tasusid või paremaid andmeid. Kauplejad peavad arvutama, kas nende kaubandusmaht õigustab kuise tellimuse kulu. Juhuslikele investoritele ületab tellimus sageli potentsiaalseid tasusääste.

Järeldus

Krüptoraha platvormide kulude maastik on mitmetahuline ja sageli petlik. Kuigi pealkirja kaubandustasu on nähtavaim kulu, on see vaid jäämäe tipp. Kulud läbistavad investeerimistsükli iga etappi alates esimesest fiat sissemaksest kuni lõpliku vara väljavõtmiseni. Spreadid, võrgutasud, rahastamismäärad ja premium ülesmargid kõik närib potentsiaalseid tasusid.

Edukas kaubandus nõuab nende kulude holistilist vaadet. Platvormil madalate kaubandustasudega võib olla ülikõrged väljamaksekulud. Kasutajasõbralik maakler võib pakkuda tasuta tehinguid, kuid peita 2% spreadi. Maker ja Taker tellimuste vahe mõistmine võimaldab kauplejatel kooskõlastada oma täitmisstrateegia efektiivseima tasutasemega. Täiendavalt aitab kesksete platvormide mugavuse ja hajusate protokollide autonoomia kaubanduse trade-offide tunnistamine valida õige koha konkreetsete tehingusuuruste jaoks.

Lõppkokkuvõttes on tasuoptimeerimine riskijuhtimise vorm. Kaubanduse hõõrdumiskulude minimeerimisega alandavad investorid oma nulli jõudmise punkti ja suurendavad veamarginaali. Turul, mida iseloomustab äärmuslik volatiilsus, on kontrollitavate muutujate – konkreetselt äriajamise kulu – juhtimine distsiplineeritud ja professionaalse lähenemise tunnusjoon krüptoinvesteerimisele.

Iga dollar, mis on tasudest säästetud, on puhas kasumidollar, mis ei nõua turu liikumist sinu kasuks.