Paind traditsioonilisest finantsmaailmast krüptovaluutadesse toob kaasa fundamentaalse muudatuse selles, kuidas inimesed oma varasid tajuvad ja hallavad. Pärimuslikus pangasüsteemis hoitakse raha peaaegu alati kolmanda osapoole poolt. Te ei hoia oma pangakonto digitaalseid dollareid füüsiliselt; pank hoiab neid ja annab teile juurdepääsu õiguse. Krüptovaluuta, eriti Bitcoin, pakub alternatiivi, kus kasutaja saab digitaalset väärtust otse hoida ilma vahepealsete osapoolteeta. See võimalus loob hoiustamisvalikute spektrit alates täielikult usaldatud kolmanda osapoole lahendustest kuni täieliku iseseisvuseni.

Mõistmine, kus te sellel spektril asute, on esimene samm oma digivarade kaitsmisel. Valik hoiustavate börside ja isehalduslike rahakottide vahel määrab mitte ainult selle, kuidas te oma rahadele juurdepääsu saate, vaid ka konkreetsed riskid, millega seisate silmitsi. Uustulnukad eelistavad sageli tuttavaid struktuure, mis jäljendavad pankasid, samas kui kogenud kasutajad liiguvad lahenduste poole, mis pakuvad matemaatilist omandiõiguse tõestust. See artikkel uurib nende salvestusmeetodite tehnilisi ja praktilisi erinevusi, et aidata teil teha teadlikku otsust oma portfelli turvalisuse kohta.

DIGITAALSE OMANDIOIGUSE MEKANISMID

Hoiustamise mõistmiseks tuleb esmalt mõista, mida krüptovaluuta rahakott tegelikult teeb. Levinud eksiarvamus on, et rahakott salvestab tokeneid või münte tarkvarasse või seadmesse sarnaselt füüsilise nahkse rahakotiga, mis hoiab sularaha. See ei ole nii. Rahakott ei salvesta digitaalseid varasid; see salvestab krüptograafilisi võtmeid, mis võimaldavad teil varasid plokiahelal liigutada. Mündid ise elavad alati avalikus registris (plokiahelas), mitte teie seadmes.

Rahakott hallab kahte erinevat infotükki: avalikku võtit ja privaatvõtit. Avalikku võtit kasutatakse teie vastuvõtu aadressi tuletamiseks. Seda võib pidada emaili aadressi või pangakonto numbri sarnaseks. Seda tähemärkide jada on ohutu jagada kellega tahes, kes ...

Privaatvõtmete roll

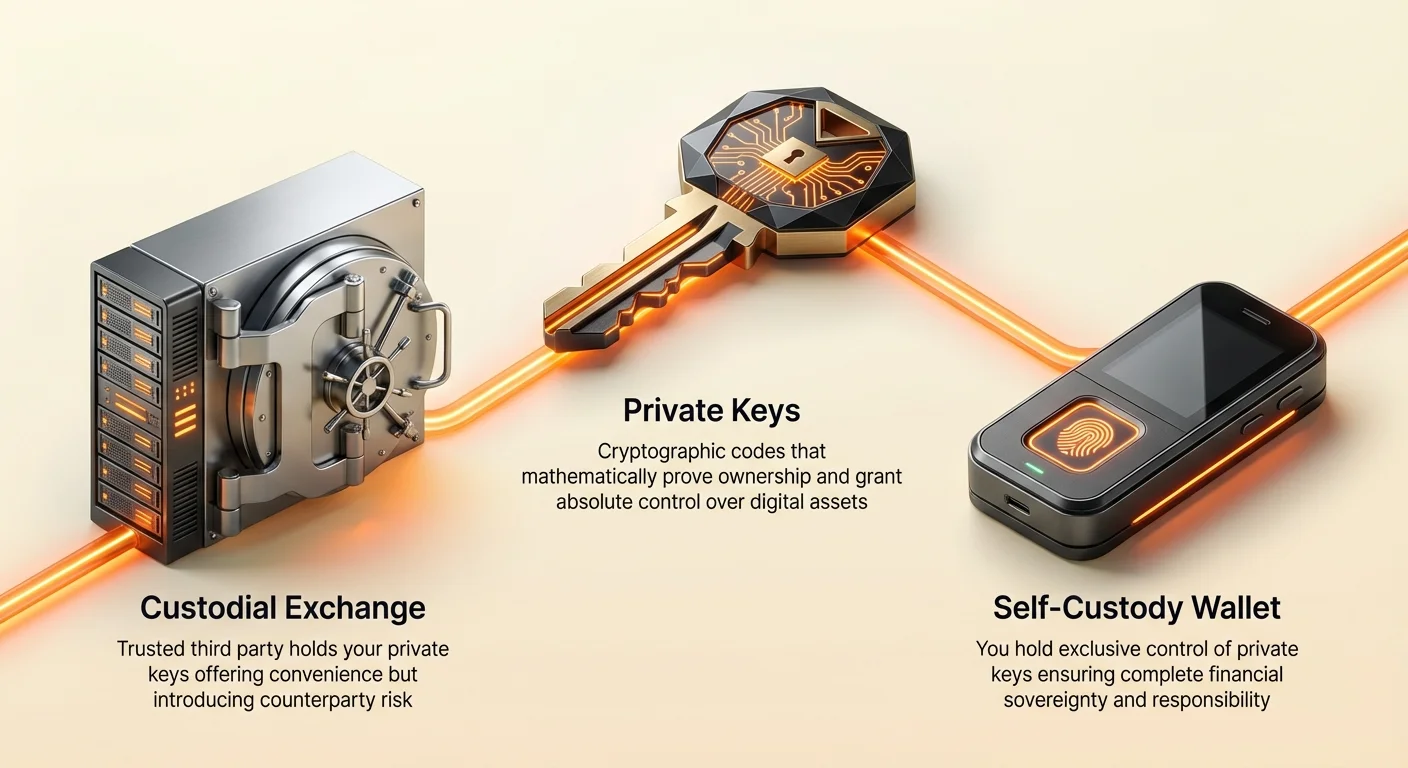

Privaatvõti toimib paroolina või digiallkirjana selle konkreetse aadressi jaoks. See on 256-biti salajane number, mis matemaatiliselt tõestab, et teil on õigus kulutada vastava avaliku aadressiga seotud rahasid. Kes iganes omab privaatvõtit, omab absoluutset kontrolli varade üle. Kui vargal õnnestub teie privaatvõtmele juurde pääseda, saab ta teie rahad üle kanda oma rahakotti ja kuna plokiahela tehingud on pöetamatud, pole olemas klienditeenindust, kes varastamist tagasi pöörata saaks.

Taastefraas

Kuna toored privaatvõtmed on pikad ja keerulised kuueteistkümnendkeelsed tähemärkide jupid, on neid inimestele raske käsitada ilma veata. Kaasaegsed rahakoti standardid kasutavad taastefraasi, mida tuntakse ka seemnefraasina. See on 12 kuni 24 juhusliku sõna nimekiri, mida genereerib rahakoti tarkvara. Neid sõnu saab kasutada matemaatiliselt privaatvõtmete taastamiseks. See inimloetav varundusmeetod tagab, et isegi kui kaotate oma telefoni või rikkute riistvaraseadme, saate uuel seadmel oma rahadele juurdepääsu taastada, kui teil on need sõnad olemas.

HOIUSTAV MODEL: KOLMANDA OSAPOOLE USALDAMINE

Kui kasutajad krüptoruumi esimest korda sisse astuvad, alustavad nad sageli tsentraliseeritud börsiga (CEX). Need platvormid toimivad sarnaselt traditsiooniliste aktsiate maaklerfirmadega. Te loote konto, kinnitate oma identiteedi ja kannate fiat-vähringu üle krüpto ostmiseks. Selles stsenaariumis loob börs teile rahakoti, kuid nad säilitavad privaatvõtmete kontrolli. Te saate platvormile juurdepääsu sisestusnime ja parooli, kuid teil pole otsest juurdepääsu plokiahelale.

Panga analoogia

Hoiustava rahakoti kasutamine on võrreldav raha pangas hoidmisega. Institutsioon hoiab varasid teie nimel. Kui logite oma kontole sisse, on nähtav saldo tegelikult IOU (võlg IOU). Börs lubab anda teile seda kogust krüptot, kui te seda nõuate. Paljude jaoks on see mugav, kuna see paneb turvalisuse koormuse ettevõttele. Kui unustate parooli, saab börs aidata seda lähtestada, just nagu pankki.

Regulatiivne hõõrdumine

Kuid see mugavus tuleb oluliste kaubeldistega. Kuna tsentraliseeritud börsid on reguleeritud ettevõtted, peavad nad täitma Tuvasta oma klient (KYC) ja raha pesemise vastaseid (AML) seadusi. See tähendab, et peate esitama valitsuse isikut tõendava dokumendi, aadressitõendi ja muud isikuandmeid nende teenuste kasutamiseks. See seob teie reaalse identiteedi otse teie krüptovaradega, eemaldades privaatsuse, mida paljud kasutajad digitaalsetes varades otsivad.

Vastaspoolte risk

Kriitilisim risk hoiustavas mudelis on vastaspoolte risk. Kui börs häkitakse, varade halvasti hallatakse või pankrotti minnakse, võite kaotada oma varadele juurdepääsu jäädavalt. Ajalugu on täis börside ebaõnnestumise näiteid ja kasutajate täielikku kaotust. Pealegi, kuna börs kontrollib võtmeid, saavad nad teie kontole igal ajal külmutada. Nad võivad väljamakseid päevadeks viivitada või täielikult keelustada sisemiste poliitikate või valitsuse surve alusel. Hoiustava seadistuse puhul peate luba küsima omaenda raha kasutamiseks.

| Omadus | Hoiustav rahakott (börsid) | Isehaltuslik rahakott |

|---|---|---|

| Võtmete kontroll | Börs hoiab võtmeid | Kasutaja hoiab võtmeid |

| Luba | Peab väljamakset taotlema | Lubatud juurdepääs |

| Privaatsus | Nõuab KYC/ID | ID-d ei nõuta |

| Taastamine | Parooli lähtestamine saadaval | Kasutaja haldab varundust |

| Riskitüüp | Börsi ebaõnnestumine/külmutamine | Kasutaja viga/võtme kaotus |

ISEHALLDUSE STANDARD

Isehaltus, mida sageli nimetatakse mitte-hoiustavaks salvestuseks, järgib krüptovaluuta algset eetost: " mitte sinu võtmed, mitte sinu mündid." Isehaltuslikus rahakotis genereerib tarkvara privaatvõtmed teie seadmes ja need ei lahku sellest keskkonnast kunagi. Rahakoti pakkuja ei pääse juurde teie võtmetele, rahadele ega tehingute ajaloole. Te olete oma varade ainus hoiustaja.

Lubatud juurdepääs

Isehaltuse peamine eelis on suveräänsus. Te ei pea kunagi luba küsima tehingu saatmiseks. Tarkvara ühendub otse plokiahela võrguga, et teie ülekandeid levitada. Pole väljamakselimiite, ooteaegu ega kontode külmutamist. Saate raha saata kellelegi, kuhu tahes maailmas, mis tahes kellaajal. See on hädavajalik kasutajatele, kes elavad jurisdiktsioonides ebastabiilsete pangasüsteemide või piiravate kapitalikontrollidega.

Otsene plokiahela suhtlemine

Isehaltuslikud rahakotid avavad ka uksed laiemasse detsentraliseeritud finantsökosüsteemi (DeFi). Kuna te hoiate võtmeid, saate otse suhelda nutilepingutega. Saate kaubelda detsentraliseeritud börsidel (DEXidel), teenida tootlust panustamise kaudu või kasutada oma varasid laenude tagatisena ilma vahemehetajata. Hoiustavad börsikontod piiravad teid üldiselt ostmise, müümise ja hoidmisega nende suletud ökosüsteemis.

Kuid see võim tuleb "suure vastutusega." Kui kaotate oma taastefraasi ja teie seade läheb katki, ei saa keegi teid aidata oma rahasid taastada. Rahakoti pakkuja ei saa teie juurdepääsu lähtestada, kuna neil seda kunagi polnud. Seetõttu on õige varundushaldus isehalduse kasutajate jaoks kõige olulisem oskus.

RAHAKOTTI TÜÜPIDE NAVIGEERIMINE

Isehaltuse valdkonnas on erinevaid rahakottide tüüpe, mis on loodud erinevatele turvalisuse vajadustele. Kaks peamist kategooriat on tarkvararahakotid (tihti nimetatud "kuumadeks" rahakottideks) ja riistvararahakotid (tihti nimetatud "külmadeks" rahakottideks).

Tarkvararahakotid

Tarkvararahakotid on rakendused, mis töötavad üldotstarbelistel seadmetel nagu nutitelefonid, töölauad või veebilehitsejad. Nad on suurepärased igapäevaseks kulutamiseks ja sagedasteks suhtlusteks, kuna on alati internetiga ühendatud. Kasutajad saavad raha kiiresti saata ja vastu võtta QR-koodide või kopeeri-kleebi funktsionaalsuse abil. Kaasaegsed tarkvararahakotid sisaldavad sageli biomeetrilist turvalisust, võimaldades rakendust avada sõrmejälje või näotuvastuse abil.

Kuigi mugavad, on tarkvararahakotid teoreetiliselt haavatavamad pahavara või viiruste suhtes, kuna need eksisteerivad internetiga ühendatud seadmetes. Kui teie arvuti on nakatunud viirusega, mis salvestab klahvivajutusi, võib häkker potentsiaalselt varastada teie taastefraasi, kui te seda sisestate. Seetõttu sobivad tarkvararahakotid paremini väiksemate krüptokoguste jaoks, mida kavatsete regulaarselt kasutada, mitte elu säästudeks.

Riistvararahakotid

Riistvararahakotid on füüsilised seadmed, mis on ehitatud spetsiaalselt privaatvõtmete kaitsmiseks. Nad näevad välja sarnaselt USB-mälupulkadega. Kriitiline eristus on see, et riistvararahakott hoiab privaatvõtmed alati offline'is. Kui soovite tehingut saata, ühendate seadme arvuti või telefoniga. Tehinguandmed saadetakse riistvararahakotti, mis allkirjastab need sisemiselt privaatvõtmega, ja seejärel saadetakse allkirjastatud tehing tagasi arvutisse, et see võrgule levitada.

Kuna privaatvõti ei lahku kunagi füüsilisest seadmest, on see immuunne arvutiviiruste ja online-häkkerite suhtes. Isegi kui ühendate riistvararahakoti nakatunud arvutiga, jäävad võtmed ohutuks. See teeb riistvararahakotidest kulla standardi suurte väärtuste pikaajaliseks salvestuseks. Kaubeldis on see, et need on vähem mugavad kiirete tehingute jaoks ja nõuavad ettemakstud ostukulutusi.

Paberrarahakotid

Paberrahakott on madaltehnoloogiline külma salvestuse vorm. See hõlmab avaliku ja privaatvõtme paari genereerimist arvutil (eelistatavalt offline'is) ja nende printimist paberi peale. Rahade kulutamiseks peate privaatvõtme tarkvararahakotti importima. Kuigi häkkerite eest turvaline, on paberrahahakotid habrad. Paber võib laguneda, põleda või kaduda. Lisaks nõuab võtmete printimine usaldust printeri mälusse ja arvutisse, mida kasutati nende genereerimiseks. Neid peetakse suuresti aegunuks võrreldes kaasaegsete riistvararahakottidega, kuid need jäävad kehtivaks valikuks konkreetsete kasutusalade jaoks nagu kingituste tegemine.

TEHINGUTE MAJANDUS JA VÕRGUANDMED

Sõltumata sellest, millist rahakoti tüüpi valite, hõlmab krüptovaluuta saatmine suhtlemist võrguga ja tasude maksmist. Need pole tasud rahakoti pakkujale, vaid kaevuritele või valideerijatele, kes võrku kaitsevad.

Tasude mõistmine

Võrgu tasud toimivad stiimulina kaevuritele, et lisada teie tehing järgmisse blokki. Nad toimivad ka kaitse mehhanismina spämi vastu, et vältida võrgu ummistumist kasutu andmetega. Kõrge ummistuse perioodidel võivad tasud oluliselt tõusta. Kasutajad, kes võistlevad oma tehingute kiireks kinnitamiseks, pakuvad kõrgemaid tasusid.

Kvaliteetsed isehalduslikud rahakotid lubavad kasutajatel neid tasusid kohandada. Saate valida "kiire" tasu järgmise bloki kinnitamiseks (tavaliselt ~10 minutit Bitcoinil) või "aeglane" tasu, kui ei ole kiire. Liiga madala tasu seadmine ei tähenda, et kaotate oma rahad; see tähendab lihtsalt, et tehing võib "mempoolis" (ootamisalas) istuda tunde või päevi, kuni võrgu liiklus väheneb. Kui seda kunagi ei korjata, jäävad rahad tegelikult teie rahakotti.

UTXO mudel

Bitcoin tehingud kasutavad mudelit nimega Kulutamata tehingu väljund (UTXO). See on sarnane füüsilise sularahaga maksmisele. Kui teil on 10-dollarine arve ja ostate 3-dollarise eseme, ei rebige arve tükki. Annate üle 10 dollarit ja saate 7 dollarit tagasi.

Bitcoinis on teie "sald" tegelikult kogum kulutamata väljunditest eelmistest tehingutest. Kui olete saanud viis erinevat 0,2 BTC makset, näitab teie rahakott saldo 1,0 BTC. Kui proovite saata 1,0 BTC, peab teie tehinguandmed sisaldama kõiki viit sisendit. See suurendab tehinguandmete suurust (baidides mõõdetuna).

Kuna tasud arvutatakse satoshite baidis, maksab tehing paljude sisenditega (nagu sigadepank täis pennisid) rohkem kui tehing ühe sisendiga (nagu 100-dollarine arve), isegi kui saadetud koguväärtus on sama. Hoiustavad börsid käsitlevad seda keerukust taustal, sageli võttes fikseeritud väljamaksetasu, mis on kõrgem kui tegelik võrgukulu, et katta oma kulusid.

TURVALISUSE VEKTORID JA PETUSE VÄLJAVALDMINE

Oma varade kontroll tähendab, et peate olema ka ise oma turvameeskond. Plokiahela tehingute pöetamatus meelitab petiseid, kes tuginevad sotsiaalsele insenerile mitte krüptograafia murdmisele.

Phishing taktikalised võtted

Phishing on levinudim oht. Ründajad loovad võltsveebisaite, mis näevad välja identsed legitiimsete börside või rahakotiajakirjadega. Kui sisestate neile saitidele oma sisestusandmed või hullem, oma taastefraasi, saavad ründajad täieliku juurdepääsu. Kontrollige URL-i alati hoolikalt ja veenduge, et sait kasutab HTTPS-i. Lisage legitiimsed saidid järkmärkidesse, mitte tuginedes otsingumootori tulemustele, mis võivad mõnikord kuvada pahatahtlikke reklaame lehe ülaosas.

Sotsiaalne insenerimine

Petised esinevad sageli klienditoe agentidena sotsiaalmeedias nagu Twitter, Telegram või Discord. Nad võivad väita, et teie konto on külmutatud või et peate "kinnitama" oma rahakotti kingituse saamiseks. Legitiimne rahakoti pakkuja või börs ei küsi kunagi teie privaatvõtit ega taastefraasi. Kui keegi neid detaile küsib, on tegu petuskeemiga.

Teine levinud pettus hõlmab "duubeldamise" skeeme, kus petised lubavad saata tagasi topelt selle krüpto koguse, mida te neile saadate. Need on alati petuskeemid. Kehtivad tehingud ei nõua, et saaksite raha esmalt saata, et hiljem raha saada.

Pilvevarundused vs manuaalsed varundused

Taastefraaside kaotusriski vähendamiseks pakuvad mõned kaasaegsed rahakotid krüpteeritud pilvevarundusi. See funktsioon võimaldab salvestada krüpteeritud versiooni oma taastefraasist Apple iCloudis või Google Drive'is, kaitstuna kohandatud parooliga. See pakub turvavõrku, kui kaotate oma füüsilise pabervarunduse. Kuid see viib tagasi kolmanda osapoole sõltuvuse tasemele. Kui valite selle tee, veenduge, et teie pilvekonto on kaitstud tugevate paroolide ja kahefaktoriga autentimisega, et vältida volitamata juurdepääsu varundusfailile.

EDASIJÄÄNU TURVALISUS: MITMESUGUSE ALLKIRI RAHAKOTID

Isikute või organisatsioonide jaoks, kes hallavad suuri summasid, ei pruugi standardne ühe allkirjaga rahakott pakkuda piisavat turvalisust. Siin tulevad mängu mitmesuguse allkirjaga (multisig) rahakotid. Standardrahakott omab ühte privaatvõtit, mis võib tehingu allkirjastada ja autoriseerida. Multisig rahakott on nagu valvel, mis nõuab mitut võtit avamiseks.

Jagatud kontroll

Multisig seadistuses määrate osalejate arvu ja kinnituse läve. Näiteks "2-of-3" rahakott omab kolme seotud privaatvõtit, kuid mis tahes kaks neist on vajalikud rahade saatmiseks. See elimineerib ühe rikkepunkti. Kui üks võti kaob või varastatakse, jäävad rahad ohutuks, kuna varas ei saa neid liigutada ilma teise võtmeta. Vastupidi, kui kaotate ühe võtme, saate oma rahadele juurdepääsu ikka allesoleva kahe abil.

Düünsus ja kasutusalad

See struktuur on ideaalne jagatud pere rahade jaoks, kus abikaasad võivad soovida ühist kontrolli, või ettevõtte rahakasside jaoks, kus ükski töötaja ei peaks omama ühepoolset võimu ettevõtte varade liigutamiseks. See kaitseb nii väliste varastuste kui ka sisemiste vigade või õnnetuste eest. Kuigi keerulisem seadistada kui standardrahakott, pakub multisig kõrgeimat kindlustust varade kaitseks Bitcoin võrgus.

Privaatsuse kaalutlused

Kuigi Bitcoin aadressid ei sisalda teie nime, on registrid avalikud. Igaüks saab konkreetse aadressi saldo ja tehingute ajaloo vaadata plokiahela uurija abil. Kui jagate oma peamist aadressi avalikult või kasutate seda iga tehingu jaoks, muutub liigseks vaatlusega teie tegevuse kogumine ja netoväärtuse hinnang.

Privaatsuse säilitamiseks soovitatakse kasutada uut aadressi iga tehingu jaoks. Kaasaegsed HD (hierarhiline deterministlikud) rahakotid käsitlevad seda automaatselt. Nad genereerivad värske aadressi iga vastuvõtutaotluse jaoks, kuid kõik need aadressid on ikka teie ühe taastefraasi kontrolli all. See takistab väliseid vaatlejaid nägemast kergesti teie kogu finantsajalugu, teades ühte teie aadressidest.

Järeldus

Hoiustavate ja isehalduslike rahakottide vahel valimine nõuab mugavuse ja kontrolli tasakaalustamist. Hoiustavad börsid pakuvad tuttavat pangalaadset kogemust, mis on algajatele lihtne, kuid avab kasutajad vastaspoolte riskidele, regulatiivsetele külmutustele ja potentsiaalsele varade kaotusele börsi halbade haldustavade tõttu. See hõlmab kolmanda osapoole usaldamist oma rikkuse võtmetega.

Isehaltus paneb võimu otse teie kätte. See pakub immuunsust pangapõgenemiste ja tsensuuri vastu, andes teile absoluutse kontrolli oma digitaalsete varade üle. Kuid see nõuab kõrgemat isikliku vastutuse taset varundushalduse ja turvahügieeni osas. Paljude jaoks töötab parim hübriidlähenemine: börside kasutamine kaubanduseks ja ostmiseks, samal ajal pikaajalisi hoidmisi kindlasse isehalduslikku riistvara- või tarkvararahakotti viies.

Tõeline omand krüptos tähendab oma võtmete hoidmist, tagades, et teie varad jäävad teie omaks sõltumata sellest, mis saab ükskõik millise börsi või institutsiooniga.