Finantsmaastik muutus 2009. aastal seismiliselt. Globaalse majanduskriisi keskel, mida kütustasid pankade pankrotid ja krediidikrahhid, sündis uus väärtuse vorm. See digitaalne vara ei olnud välja antud keskpanga poolt ega kontrollitud ühegi valitsuse poolt. See oli loodud vastuseks traditsioonilise finantsseaduse kaasasündinud haavatavustele.

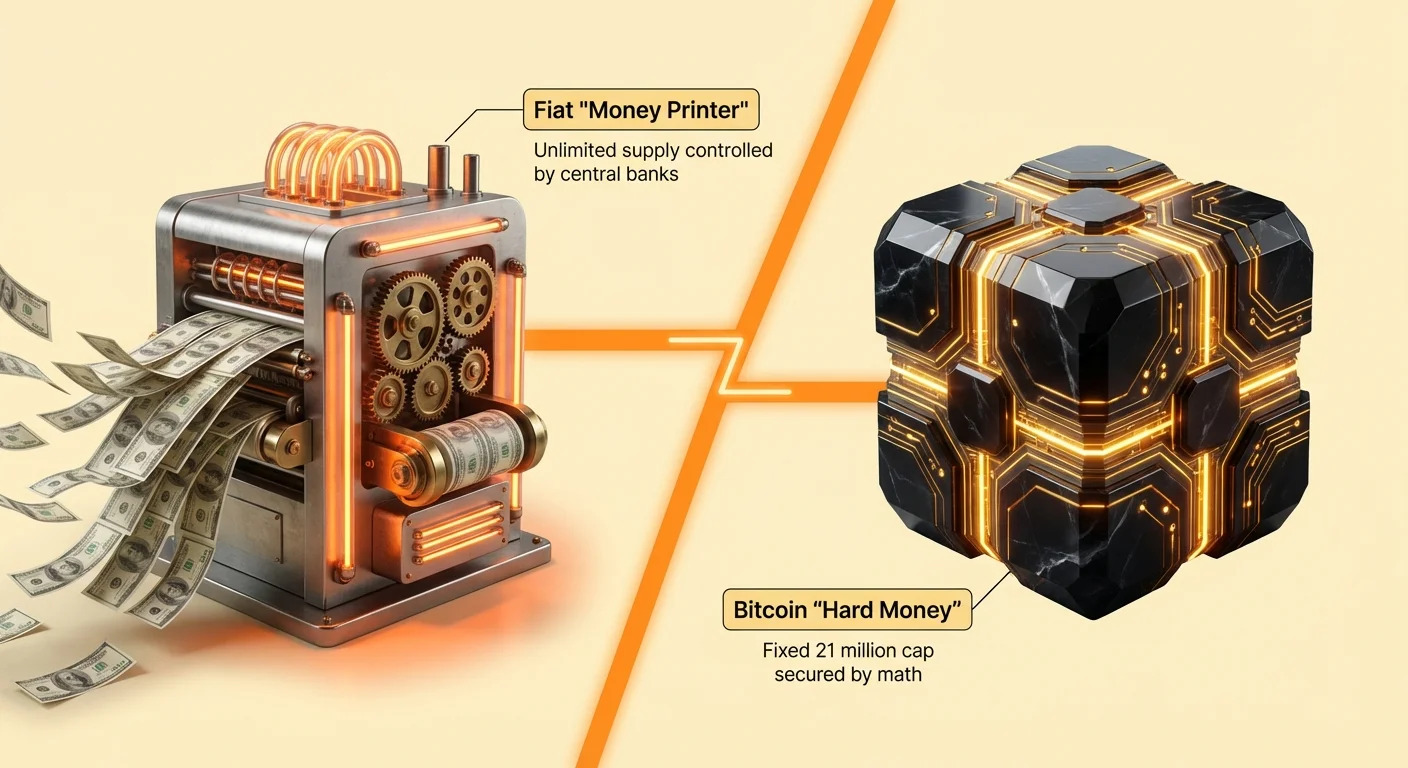

Detsennide jooksul on maailmamajandus tuginenud fiadvaluutadele. Need on raha vormid, mis saavad oma väärtuse valitsuse regulatsioonist ja avalikust usaldusest mitte füüsiliste kaubadega nagu kuld või hõbe. Kuigi see süsteem pakub poliitikakujundajatele paindlikkust, toob see kaasa olulised riskid inflatsiooni ja ostujõu osas.

Bitcoin astus stseenile kui väljakutse sellele kehtestatud korrale. See pakkus süsteemi, mis tugines matemaatilisele tõestusele mitte poliitilisele usaldusele. Vahemediaatori eemaldamisega ja fikseeritud pakkumise piiriga kehtestamisega pakkus see alternatiivi kaasaegse keskpanganduse inflatsioonimehhanismidele.

Selle muudatuse olulisuse mõistmiseks tuleb vaadata kaugemale hinnagraafikutest. Väitluse tuum Bitcoin ja "rahatrükimasina" vahel peitub raha enda fundamentaalses definitsioonis. See on kokkupõrge kesksete paindlikkuse ja desentraliseeritud nappuse vahel.

Fiadvaluta olemus

Fiadvaluta on kaasaegses maailmas raha standardne vorm. USA dollar, euro ja jeen on kõik fiadi näited. Need valuutad ei ole tagatud füüsiliste varadega. Nende väärtus säilitatakse valitsuse määruse ja emiteeriva riigi majanduse stabiilsuse kaudu.

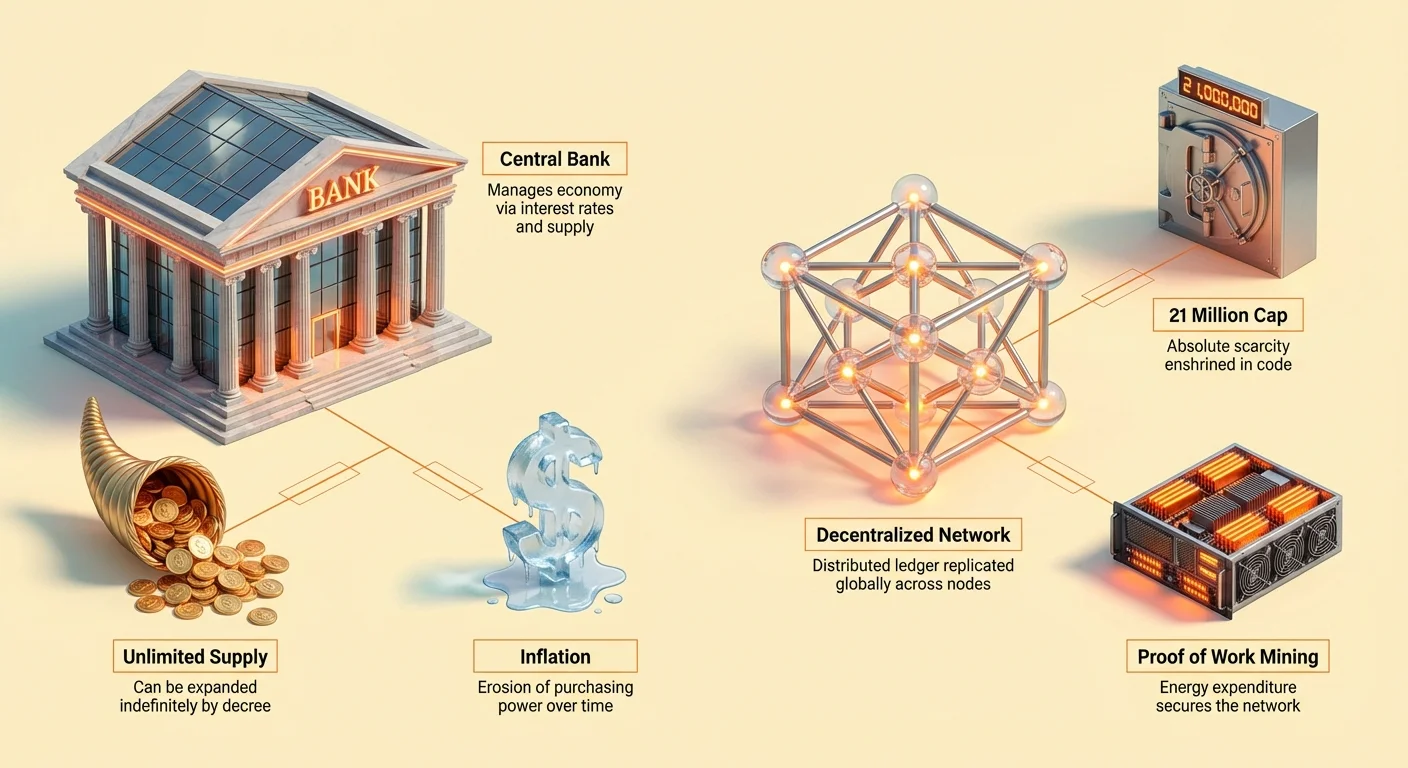

Fiaraha peamine omadus on kesksete ametite võime kontrollida selle pakkumist. Keskpangad juhivad majandust intressimäärade reguleerimise ja rahapakkumise suurendamise või vähendamise kaudu. See paindlikkus võimaldab valitsustel reageerida majanduskriisidele likviidsuse süsteemi süstimise teel.

Kuid see võim käib kaasa kaasa. Kuna pole kõva piirangut sellele, kui palju raha võib luua, võib pakkumine laieneda määramatul määral. Kui rahapakkumine kasvab oluliselt kiiremini kui kaupade ja teenuste tootmine, on tulemuseks sageli inflatsioon.

Rahatrükimasina mehhanismid

Mõistet "rahatrükimasin" kasutatakse sageli kvantitatiivse leevenduse ja teiste ekspansionistlike rahapoliitikate kirjeldamiseks. Kui keskpangad ostavad valitsuse võlakirju või muid finantsvarasid, loovad nad tõhusalt uut raha nende eest maksmiseks. Selle sularaha süstimise eesmärk on intressimäärade langetamine ja laenamiste stimuleerimine.

Kuigi see võib pakkuda lühiajalist majanduslikku leevendust, lahjendab see ringluses oleva olemasoleva valuutaväärtust. Kui teil on fiadvalutas kokkuhoidukonto, kipub selle raha ostujõud ajas vähenema.

Seda erosiooni nimetatakse sageli varjatud maksuks. Pangakonto nominallinen rahakogus võib jääda samaks, kuid kaupade ja teenuste kogus, mida see raha saab osta, väheneb. See dünaamika sunnib inimesi otsima investeerimisvahendeid, mis suudavad inflatsiooni ületada, mitte lihtsalt oma sissetulekuid säästa.

Bitcoin kui digitaalne kõva raha

Bitcoin esindab fundamentaalset lahkuminekut fiadimodellist. Seda kirjeldatakse sageli kui "kõva raha", kuna seda on raske toota ja võimatu inflatsioneerida üle selle programmeeritud piiride. Erinevalt fiadvaluutadest, millel on elastne pakkumine, on Bitcoinil jäik, muutmatu rahapoliitika koodis sätestatud.

Uute Bitcoinite loomist ei otsusta komitee ega pangapealik. See toimub programmeeritult protsessi kaudu, mida tuntakse kaevandamisena. See protsess on läbipaistev, ennustatav ja avatud kõigile vajaliku riistvaraga.

21 miljoni piir

Bitcoin "kõva raha" staatuse kõige kriitilisem omadus on selle absoluutne nappus. Võrguprotokoll dikteerib, et kokku on olemas vaid 21 miljonit bitcoinit. Seda numbrit ei saa muuta.

Kui see piir on saavutatud, ei looda enam kunagi uusi bitcoine. See nappus seisab teravas vastuolus fiadvaluutadega, millel on teoreetiliselt piiramatu pakkumine. Maailmas, kus keskpangad saavad majanduslanguse vastuseks trükkida triljoneid dollareid, pakub rangelt piiratud vara ainulaadse väärtuspakkumise.

Nappus on väärtuse peamine mõjutaja iga rikkuse säilitaja jaoks. Ajalooliselt tegid haruldased esemed nagu kuld, merevaik või teatud kivid raha, kuna neid oli raske leida või luua. Bitcoin reprodutseerib selle digitaalse nappuse matemaatika kaudu.

Ennustatav emissioon

Lisaks kogupiirile on ka uute bitcoinite ringlusse tuleku kiirus fikseeritud. Umbes iga nelja aasta tagant toimub sündmus, mida nimetatakse "poolitamiseks". See sündmus vähendab uute blokkide kaevandamise preemiat poole võrra, vähendades efektiivselt vara inflatsioonimäära 50 protsenti.

See ennustatav desinflatsioonigraafik võimaldab turuosalistel teada täpselt, milline on tulevane pakkumine igal hetkel. Pole üllatuskuulutusi ega poliitikamuutusi.

See ennustatavus soodustab teistsugust usaldust. Kasutajatel pole vaja usaldada keskset ametit valuutat vastutustundlikult juhtima. Selle asemel usaldavad nad avatud lähtekoodi ja võrgu konsensust.

Inflatsiooni ja ostujõu mõistmine

Inflatsioon on defineeritud kui kiirus, millega tõuseb kaupade ja teenuste üldine hinnatase. Seetõttu on see ka kiirus, millega ostujõud langeb. Keskpangad püüavad tavaliselt madalat, stabiilset inflatsioonimäära, sageli umbes 2 protsenti.

Isegi selle madala määraga kaotab raha väärtus umbes iga 35 aasta tagant poole. Kõrge inflatsiooni perioodidel toimub see erosioon palju kiiremini. Sularahas hoidvad säästud kaotavad oma võime elustiili säilitada või varasid osta.

Inflatsiooni mõju ei tunnetata ühtlaselt. Need, kellel on juurdepääs finantsvaradele nagu aktsiad ja kinnisvara, näevad sageli oma rikkust kasvamas, kuna vara hinnad tõusevad inflatsiooniga. Need, kes tuginevad peamiselt palgale ja sularaha säästudele, jäävad sageli maha, kuna nende raha ostab vähem.

Vaikne maks

Inflatsioon toimib kui valuutahoidjate vaikne maks. See kannab väärtust neilt, kes raha hoiavad, neile, kes seda loovad ja esimeste seas saavad. Seda nähtust tuntakse Cantilloni efektina.

Kui uus raha siseneb majandusse, ei jõua see kõigile samal ajal. Institutsioonid, kes saavad uut raha esmalt – tavaliselt pangad ja suured ettevõtted – saavad seda kulutada enne, kui hinnad on kohanenud. Kui raha jõuab keskmise tarbija juurde, on hinnad tavaliselt tõusnud.

Bitcoin pakub kaitset selle dünaamika eest. Kuna ükski keskne üksus ei saa luua rohkem Bitcoine võlgade tasumiseks või majanduse stimuleerimiseks, on hoidjad kaitstud selle debasemendi eest. Fikseeritud pakkumisega vara ostujõud kasvab üldiselt ajas võrreldes halveneva valuutaga.

Rikkuse säilitamine

Ajalooliselt pöördusid inimesed kriisi ajal rahalaienemise ajal kulla poole rikkuse säilitamiseks. Kuld on vastupidav, napp ja säilitab oma ostujõu sajandite jooksul. Bitcoini võrreldakse sagedasti kullaga nende põhjustel, saades tihti nimetuse "digikuld".

Nagu kuld, on Bitcoin eristuv finantsseadmest, mis annab välja fiadvaluutat. See loob võimaluse inimestele loobuda kohaliku majanduse inflatsioonirõhust.

Kuid Bitcoin parandab kulda mitmel viisil. See on palju transporteeritavam. Miljonite dollarite väärtus saab transportida USB-mälupulgal või isegi meelde jätta kui seemnefraasi. See on ka kergesti jagatav ja kontrollitav, lahendades raske metalli baaride füüsilisi piiranguid.

Desentraliseeritud usalduse mehhanismid

Usaldus on iga rahasüsteemi nurgakivi. Traditsioonilises finantsis pannakse see usaldus vahemediaatoridele. Kui deposiiteerite raha pangasse, usaldate panka raha kaitsmist. Kui kasutate krediitkaarti, usaldate maksetöötlejat tehingu täitmist.

See mudel tugineb kesksetele pearamatitele. Pank hoiab arvestust selle üle, kes mida omab. Kui pank teeb vea või pankrotistub, on see kirje ohus. Ajalugu on täis pankade pankrotte ja külmutatud kontode näiteid.

Bitcoin asendab selle keskse usalduse desentraliseeritud arhitektuuriga. See kasutab jaotatud pearamatit, mida tuntakse blokikettina. See pearamatk ei ole ühe ettevõtte omandis, vaid reprodutseeritud tuhandete arvutite, ehk sõlmede seas üle maailma.

Pearamatk ja sõlmed

Bitcoin pearamatk on avalik kirje igast tehingust, mis kunagi võrgus on toimunud. See on lisamisega ainult andmebaas, mis tähendab, et andmeid saab ainult lisada, mitte eemaldada ega muuta.

Sõlmed on arvutid, mis käivitavad Bitcoin tarkvara. Nad suhtlevad omavahel pidevalt, et kontrollida uusi tehinguid ja blokke. Igaüks võib käivitada sõlme. Pole vaja luba.

See desentraliseeritus tagab, et pole ühtegi rikke kohta. Kui üks sõlm läheb offline, jätkavad tuhanded teised tööd. Võrgu sulgemiseks peaks efektiivselt sulgema kogu globaalse interneti.

Vahemediaatoride eemaldamine

Peer-to-peer võrgu kasutades elimineerib Bitcoin vahemeeste vajaduse. Tehingud toimuvad otse saatja ja vastuvõtja vahel. See "usalduseta" mudel tähendab, et osapooled ei pea teineteist tundma ega usaldama tehingu sooritamiseks. Nad peavad usaldama ainult protokolli alusmatemaatikat.

Vahemediaatoride eemaldamine vähendab hõõrdumist. Traditsioonilises süsteemis võib üks ülekande läbida mitut korrespondentpanka, millest igaüks võtab tasu ja lisab viivituse. Bitcoin tehingud toimivad globaalselt, 24/7, ilma pangatundide või pühadeta.

See muudab ka fundamentaalselt võimudünaamikat. Kesksetes süsteemides on vahemediaatoril võim tehingu lubada või keelata. Desentraliseeritud süsteemis lihtsalt kontrollib võrk, kas saatjal on vahendid ja kas ta järgib reegleid.

Tsensuurikindlus ja finantsvabadus

Tsensuurikindlus on Bitcoinile omane määrav omadus. See viitab sellele, et ükski kolmas osapool ei saa takistada kehtiva tehingu töötlemist. Üha kasvava finantsjärelevalve ja kontrolli ajastul on see omadus saanud peamiseks vastuvõtu teguriks.

Finantsitsensuur võib võtta palju vorme. See võib olla nii lihtne kui panga keeldumine konkreetse kaupmehe ostu sooritada. See võib olla nii tõsine kui valitsuse otsus külmutada poliitiliste dissidentide varad.

Traditsioonilises finantsis on teie raha sisuliselt panga kohustus. Teil on nõue vahenditele, kuid pank omab hoiust. Kui pank või regulatsioon otsustab teie konto külmutada, kaotate kohe juurdepääsu oma rikkusele.

Lubadeta tehingud

Bitcoin toimib lubadeta alusel. Te ei pea looma kontot ettevõtte juures ega esitama võrgule identifitseerimist vahendite vastuvõtmiseks või saatmiseks. Te lihtsalt genereerite rahakoti ja suhtlete blokiketiga.

See avatus tagab võrgu neutraalsuse. See ei hooli saatjast, vastuvõtjast ega tehingu eesmärgist. See hoolib ainult sellest, kas tehing on protokolli reeglite kohaselt kehtiv.

See neutraalsus on kriitiline finantsinklusiivsuse jaoks. Maailmas elab miljardeid inimesi, kellel puudub juurdepääs põhilistele pangateenustele. Neil võib puududa vajalik dokumentatsioon või nad elavad piirkondades arengumaailma finantsinfrastruktuuriga. Bitcoin võimaldab igal internetiga ühendatud isikul osaleda globaalses majanduses.

Kaitse arestimise eest

Vara arestimine on režiimide poolt kasutatav tööriist opositsiooni vaigistamiseks või kapitali kontrollimiseks. Kui rikkus on säilitatud füüsilises kohas või kesksetes andmebaasis, on see konfiskeerimise suhtes haavatav.

Bitcoin, kui hoitud enesehalduslikus rahakotis, on arestimise suhtes uskumatult raskesti haaratav. Vahendid on kaitstud privaatvõtmega – krüptograafilise parooliga, mida tunneb ainult omanik. Ilma selle võtmeta ei saa vahendeid liigutada.

See omadus teeb Bitcoinist "suveräänsed raha" vormi. Isik säilitab absoluutse kontrolli. Kuigi see vastutus nõuab hoolikat turvalisust, pakub see finantsautonoomiat, mida pärandpangandussüsteemis pole võimalik.

Bitcoin kui väärtuse säilitaja

Väärtuse säilitaja on vara, mis säilitab oma ostujõu ajas. Ideaalis peaks see olema napp, vastupidav ja likviidne. Kuigi fiadvaluta toimib hästi vahetusvahendina, on selle halb tulemus väärtuse säilitajana hästi dokumenteeritud inflatsiooni tõttu.

Bitcoin on üha enam vaadatud kui konkurendi väärtuse säilitamise turul, võistledes kinnisvara, võlakirjade ja väärismetallidega. Selle deflatsiooniline pakkumise graafik positsioneerib selle pikaajalise rikkuse säilitamise vahendina.

Kriitikud osutavad sageli Bitcoin hinna volatiilsusele kui diskvalifitseerivale tegurile. Tõepoolest, Bitcoin on kogenud oma ajaloos olulisi langusi. Kuid pikaajalisi trende vaadates on see olnud viimase kümnendi parimaid sooritajaid.

Võrdlus traditsiooniliste varadega

Bitcoin võrdlemine teiste väärtuse säilitajatega rõhutab selle unikaalset profiili. Kinnisvara on napp, kuid väga illikviidne; maja müük võtab kuid. Seda on ka võimatu liigutada.

Kuld on likviidne ja napp, kuid raske kontrollida ja transportida suurtes kogustes. Füüsilise kulla hoiustamine nõuab turvalisi valveeruume ja füüsilist kaitset.

Fiadvaluta on väga likviidne ja lihtne digitaalselt transportida, kuid puudub nappus. See on garanteeritud väärtust kaotama pika aja jooksul.

Bitcoin ühendab kulla nappuse, fiadvaluta transporteeritavuse ja globaalsete turgude likviidsuse. See kaubeldakse pidevalt, 365 päeva aastas, ja seda saab peaaegu hetkega konverteerida mis tahes kohalikku valuutasse.

Volatiilsus vs kasv

Argument Bitcoinile kui väärtuse säilitajale tugineb pikaajalisel ajahorisondil. Lühiajaliselt võivad hinnakõikumised olla dramaatilised. See volatiilsus tuleneb suuresti asjaolust, et Bitcoin on endiselt noor vara klass, mis läbib hinna avastamist.

Kui Bitcoin turukapitalisatsioon kasvab ja omand saab laialdasemaks, oodatakse volatiilsuse vähenemist. Investorite jaoks on volatiilsus hind, mida makstakse küpsete, stabiliseeritud varade kõrge tulususe potentsiaali eest.

Institutsionaalsete investorite ja ettevõtete vastuvõtu trend viitab väärtuse säilitamise teesi kasvavale aktsepteerimisele. Ettevõtted hakkavad Bitcoinit oma bilansis hoidma kui kaitset oma sularahavarude devalveerimise vastu.

| Omadus | Bitcoin | Fiat-valuta | Kuld |

|---|---|---|---|

| Pakkumine | Fikseeritud (21 miljonit) | Piiramatu | Napp (Looduslik) |

| Kontroll | Desentraliseeritud | Keskpank | Looduslik/Füüsiline |

| Transporteeritavus | Kõrge (Digitaalne) | Kõrge (Digitaalne/Sularaha) | Madal (Füüsiline) |

| Kontrollitavus | Lihtne (Sõlmed) | Raske (Võltsing) | Raske (Analüüs) |

| Tsensuur | Vastupidav | Tundlik | Vastupidav (Füüsiline) |

Turvalisusmudel ja energiakasutus

Bitcoin võrgu turvalisus säilitatakse konsensusmehhanismi kaudu, mida nimetatakse Töö tõendiks (PoW). See süsteem nõuab kaevuritelt energia kulutamist keeruliste matemaatiliste probleemide lahendamiseks. Esimene kaevur, kes probleemi lahendab, saab lisada järgmise tehingute bloki blokikettile ja nõuda blokipreemiat.

Seda energiakulu kritiseeritakse sageli keskkonnamõju tõttu. Kuid tuleb mõista, et see energiakasutus on see, mis võrku kaitseb. See ühendab digitaalse maailma füüsilisega, andes varale käegakatsutava kulud ja väärtuse.

Tõelise maailma töö nõudmisega teeb Bitcoin võrgu ründamise keelatud kalliks. Pearamatu muutmiseks peaks ründaja kontrollima üle poole globaalsest kaevandamisele pühendatud arvutusvõimsusest. See loob muljetavaldava majandusliku barjääri, mida tuntakse kui "51% rünnaku" läve.

Energia kui turvalisusomadus

Bitcoin poolt tarbitud energia pole raisatud; seda kasutatakse globaalse finantsturvalisuse ostmiseks ilma keskse ametita. Kriitikud võrdlevad sageli Bitcoin energiakulu ühe krediitkaardi tehinguga, kuid see on vale võrdlus.

Bitcoin energiakulu tuleks võrrelda kogu traditsioonilise pangasüsteemi säilitamise kuluga. See hõlmab pankade filiaalide, andmkeskuste, ATM-ide, korporatiivsete kontorite ja sageli fiadvaluutade tagamiseks vajalike sõjaliste jõudude energiat.

Lisaks muutub Bitcoin kaevandamine üha efektiivsemaks. Kaevureid motiveeritakse otsima odavamaid elektriallikaid. See viib sageli taastuvate energiaallikate nagu hüdro, tuule või päikeseenergiani, samuti "hukkunud" energiaallikate juurde, mida muidu raisataks, nagu põletatud maagaas.

Privaatsus ja suveräänsus

Kuigi seda nimetatakse sageli anonüümseks, on Bitcoin tehniliselt pseudonüümne. Tehingud salvestatakse avalikult, kuid need on seotud krüptograafiliste aadressitega mitte reaalse maailma identiteetidega.

See eristus on oluline. Kui identiteet on aadressiga seotud – näiteks regulatsiooniga börsi kaudu, mis nõuab ID kontrolli –, võib kogu selle aadressi tehinguajalugu jälgitav olla.

Siiski pakub Bitcoin kõrgemat privaatsustaset kui traditsioonilised digimaksed. Pangasüsteemis näeb pank kõiki kauplejaid, kellega suhtlete. Bitcoiniga saate genereerida uue aadressi iga tehingu jaoks, mis raskendab teie kulutamisharjumuste jälgimist.

Enesehaldus ja kontroll

Finantsuverenäänsuse ultimatiivne avaldus Bitcoinis on enesehaldus. See hõlmab oma privaatvõtmete hoidmist digirahakotis, mitte jätmist börsile.

Kui kasutajad hoiavad oma võtmeid, saavad nad oma pangaks. Neil on täielik kontroll oma varade üle. Pole klienditeenindust, kuhu helistada, kui parool kaob, kuid pole ka juhatajat, kes saab juurdepääsu keelata.

See mudel paneb vastutuse täielikult kasutajale. See kaitseb kolmanda osapoole riskide eest nagu börside pankrotid või halb haldus. Habraste finantsinstitutsioonide maailmas on digitaalse kandja vara hoidmise võime revolutsiooniline.

Raha taga: Ethereum kontrast

Kuigi Bitcoin keskendub peamiselt "kõvale rahale" ja väärtuse säilitamisele, on teistel krüptovaluutadel erinevad eesmärgid. Ethereum, teine suurim krüptovaluuta, loodi laiema eesmärgiga.

Ethereum on platvorm desentraliseeritud rakenduste jaoks. See võimaldab "nutilepinguid", mis on ise täituvad lepingud, mille tingimused on otse koodi kirjutatud. See võimaldab keerulisi finantsinteraktsioone nagu laenamine, võlgadenemine ja kauplemine ilma vahemediaatoriteta.

Kuigi Bitcoini võrreldakse digikullaga, võrreldakse Ethereumi digiõliga – kütusega desentraliseeritud internetile. Ethereum on üleminekul Osalus tõendile konsensusmehhanismile, mis kasutab oluliselt vähem energiat kui Bitcoin, kuid toob kaasa erinevaid kaubandusi tsentraliseerumise ja turvalisuse osas.

Erinevuse mõistmine aitab selgitada Bitcoin konkreetset väärtuspakkumist. Bitcoin ei püüa olla "maailmaraamat". See optimeerib turvalisust, nappust ja muutumatust, et teenida kui robustseimat raha vormi.

Rahasüsteemide tulevik

Bitcoin tõus sunnib uuesti hindama, mis on raha ja kes peaks seda kontrollima. Me liigume tõenäoliselt maailma poole, kus fiadvaluutad ja desentraliseeritud digivarad kooseksisteerivad.

Fiadvaluutad jäävad tõenäoliselt domineerivaks vahetusvahendiks igapäevaste ostude ja maksude jaoks tänu nende stabiilsusele ja valitsuse mandaadile. Valitsused uurivad ka keskpanga digivaluutasid (CBDC-sid), mis digitaalsustavad fiati, kuid säilitavad keskse kontrolli.

Bitcoin vastupidi toimib rahalaienemise kontrollina. See pakub loobumismehhanismi neile, kes soovivad ostujõudu säilitada. Selle olemasolu avaldab survet keskpankadele oma valuutasid vastutustundlikumalt juhtida, kuna kodanikel on nüüd elujõuline alternatiiv.

Kui digivastuvõtt kasvab, võivad kõva raha omadused – nappus, tsensuurikindlus ja desentraliseeritus – saada üha enam hinnatud. "Rahatrükimasina" ja Bitcoin fikseeritud pakkumise vaheline konkurents pole lihtsalt majanduslik eksperiment; see on väärtuse ümberdefineerimine digiajastuks.

Järeldus

Bitcoin sündis finantskriisi varemetest, pakkudes selget alternatiivi fiad rahasüsteemile. Asendades keskse usalduse desentraliseeritud tõendusega, lõi see raha vormi, mis on immuunne inflatsioonitrükkimise ja poliitilise sekkumise suhtes. Selle fikseeritud 21 miljoni ühiku pakkumine tagab nappuse, positsioneerides selle kaitseks ostujõu erosiooni vastu, mis kimbutab traditsioonilisi valuutasi.

Kuigi fiadvaluutad tuginevad rahatrükimasina paindlikkusele majanduste juhtimiseks, pakub Bitcoin koodi stabiilsust. Kaubandused hõlmavad volatiilsust ja enesehalduse vastutust, kuid eelised hõlmavad tsensuurikindlust ja finantsuverenäänsust. Kui globaalne majandus võitleb võlgade ja inflatsiooniga, saab valitsuse välja antud fiadi ja matemaatiliselt kaitstud Bitcoin vaheline kontrast üha olulisemaks.

Bitcoin pakub matemaatilist kaitset inflatsiooni vastu, pakkudes desentraliseeritud alternatiivi valitsuse välja antud raha piiramatule pakkumisele.