Väärtusevahetuse areng on alati olnud motiveeritud suurema efektiivsuse ja usalduse vajadusest. Varased ühiskonnad tuginesid vahetusele, kus kaubad vahetati otse teiste kaupade vastu. See meetod oli sisuliselt piiratud "topeltsoovide kokkulangevusega", mis tähendas, et mõlemad osapooled pidid soovima täpselt seda, mida teine pakkus. Selle lahendamiseks liikus inimkond kaubarahva poole. Esemed nagu kestad, sool ja lõpuks väärismetallid said standardiks, kuna need olid vastupidavad, jagunevad ja laialt aktsepteeritud.

Kuld tõusis kaubarahva kestva tšempiona. Selle haruldus ja füüsilised omadused tegid sellest suurepärase väärtuse säilitaja. Kuid raskete metallide kandmine oli igapäevase kaubanduse jaoks ebapraktikaline. See logistiline hõõrdumine viis esindusraha loomise juurde, nagu paberkindel kulureservidega tagatud sertifikaadid. Lõpuks arenes see ülemaailmselt kasutatavate fiatsüsteemideks. Fiateraha tuletab väärtust mitte füüsilisest tagatisest, vaid valitsuse dekreetist ja avalikust usaldusest emiteeriva asutuse vastu.

Kuigi fiateraha lahendas transportimisprobleemid, tõi see kaasa tsentraliseerimise riskid. Keskpangad kontrollivad pakkumist, mis võib viia inflatsiooni ja ostujõu kadumiseni. Digiajastu nõudis uut arengut. See saabus krüptovaluuta saabumisega. Plokiahela tehnoloogiat ära kasutades pakuvad digitaalsed varad hajusat alternatiivi, mis toimib ilma vahendajate või kesksete ametivõimudeta. See nihe esindab fundamentaalset muutust selles, kuidas inimesed väärtust tajuvad ja tehinguid teostavad.

Digitaalse usalduse arhitektuur

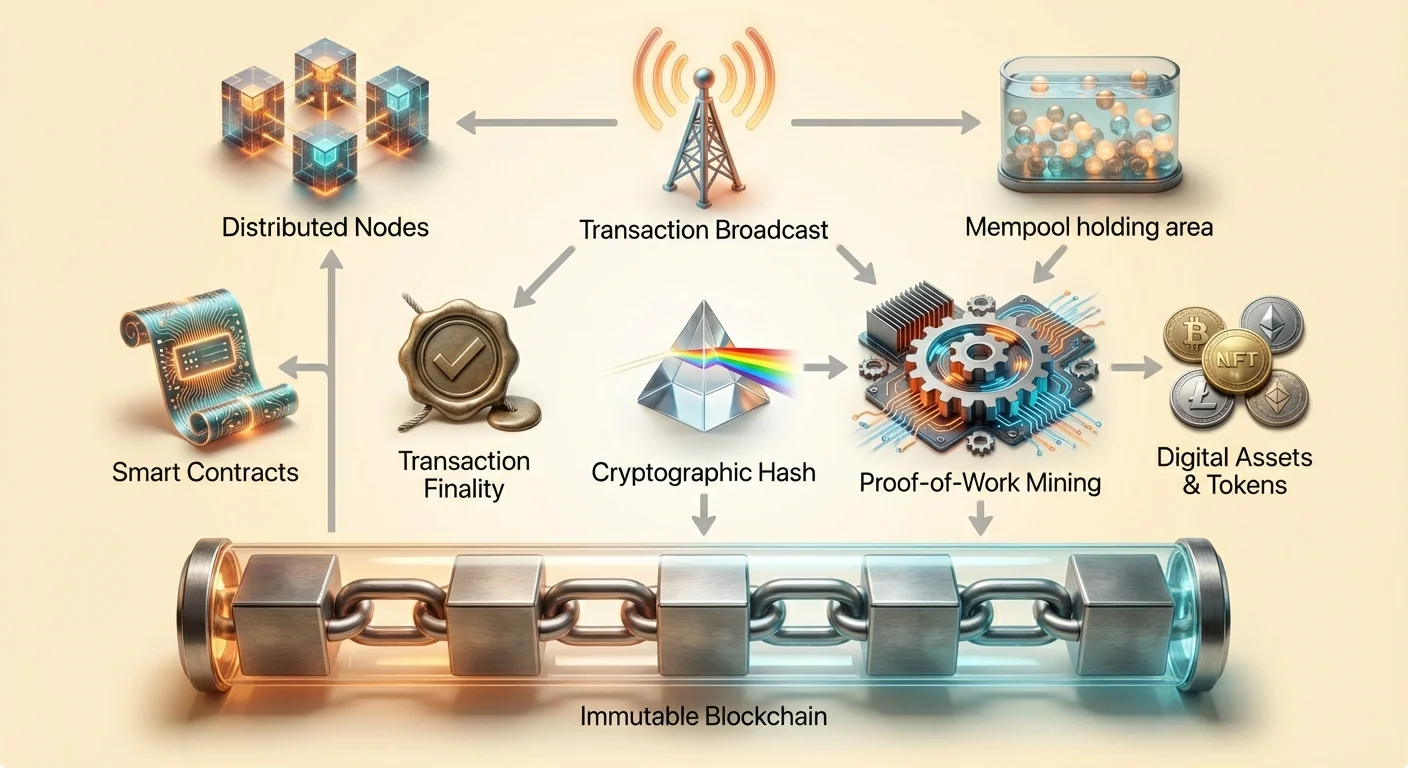

Selle finantsrevolutsiooni südames on plokiahela kontseptsioon. Traditsioonilised andmebaasid hoitakse kesksetel serveritel, mida kontrollib üks üksus, nagu pank või tehnoloogiafirma. See loob ühe rikke punkti ja tsensuuri sihtmärgi. Plokiahel vastupidi on hajutatud digitaalne kirje, mis jagatakse üle tohutu võrgu sõltumatutest arvutitest.

Neid arvuteid nimetatakse sõlmedeks. Nad töötavad kollektiivselt tehingute kinnitamise ja kirjutamise nimel. Ükski sõlm ei oma autoriteeti teiste üle. Kui tehing toimub, saadetakse see võrgule. Sõlmed valideerivad detailid, et tagada, et saatjal on vajalikud vahendid ja et tehing järgib võrgu reegleid. See protsess elimineerib vajaduse usaldusväärse kolmanda osapoole järele vahetuse järelevalveks.

Kinnitatuna grupeeritakse tehingud blokiks. See blok lisatakse siis olemasolevasse eelmiste blokkide ahelasse. Struktuur loob kronoloogilise ajaloja, mida saab vaadata igaüks, kellel on ligipääs võrgule. See läbipaistvus tagab vastutuse. Kuigi kasutajate identiteedid on sageli pseudonüümsetatud alfanumbriliste aadressidega, on rahavoog avalikuks auditeerimiseks avatud. See arhitektuur loob süsteemi, kus usaldus pannakse koodile ja konsensusele mitte inimasutustele.

Muutumatuse: Muutumatu kirje

Üks plokiahela tehnoloogia kõige kriitilisemaid omadusi on muutumatus. Krüptovaluuta kontekstis viitab muutumatus andmete muutmise või kustutamise võimatusele pärast kinnitamist plokiahelal. See omadus saavutatakse krüptograafilise hashimise ja blokkide lingimise kaudu. Igal blokil on unikaalne kood ehk hash, mis genereeritakse selle sisus olevate andmete põhjal.

Kriitiliselt sisaldab iga blokk ka eelmise bloki hashi. See loob digitaalse ahela, kus iga lüli sõltub eelmisest. Kui pahatahtlik toimija üritaks muuta mineviku bloki tehingut, muutuks selle bloki hash. Seetõttu katkenuks järgmise bloki link. Muutuse kehtivaks muutmiseks peaks ründaja arvutama uuesti iga järgneva bloki hashi ahelas.

Kaevandamise roll turvalisuses

See uuesti arvutamine tehakse tahtlikult raskeks protsessi kaudu, mida nimetatakse sageli kaevandamiseks. Töö tõendamise süsteemides nagu Bitcoin võistlevad kaevurad keeruliste matemaatiliste probleemide lahendamise nimel, et lisada uusi blokke. See nõuab olulist arvutusvõimsust ja energiat. Energia ja riistvara ümberkirjutamise tohutu kulu toimib massiivse majandusliku tõrke vastu pettuse vastu.

Kirje muutmiseks peaks ründajal olema üle poole võrgu arvutusvõimsusest. Piisavalt suure ja hajusa võrgu jaoks on see praktiliselt võimatu. See turvamudel tagab, et kord kirja pandud tehing jääb püsiva ajaloja osaks. See takistab võltsimist ja digitaalsete varade "topeltkulutamist".

Vastupanu moonutamisele

Muutumatus teeb digitaalsed varad eristuvaks digifailidest nagu JPEGid või MP3d. Standardne digifail võib olla lõpmatult kopeeritud ilma originaali eristamisvõimaluseta. Krüptovara, mida kaitseb muutumatu pearaamat, ei saa dupliceerida. Omand on absoluutne ja kontrollitav. See püsivus pakub digitaalse nappuse alust, võimaldades digitaalsetel esemetel hoida väärtust viisil, mis varem oli võimatu.

Lõplikkus ja tehingu kinnitus

Kuigi muutumatus tagab, et ajalugu ei saa muuta, viitab lõplikkus punktile, kus tehing peetakse pöördumatuks. Traditsioonilises panganduses võib tehing kasutaja kontole kohe ilmneda, kuid arveldus võib kesta päevi. Selle aknas saab pank tehinguid tagasi pöörata või tühistada. Plokiahela süsteemides saavutatakse lõplikkus kinnituste kaudu.

Kui tehing esmakordselt välja saadetakse, satub see ootepessa nimega mälu bassein. See ootab seal, kuni kaevur või valideerija selle üles võtab ja lisab uude blokki. Kui see blok on ahelale lisatud, on tehingul üks kinnitus. Kui peale selle rohkem blokke lisatakse, mattub tehing üha sügavamale ahela ajaloosse.

Tõenäolise vs määratluse lõplikkus

Erinevad plokiahelad käsitlevad lõplikkust erinevalt. Mõned süsteemid nagu Bitcoin pakuvad tõenäolisel lõplikkust. Mida rohkem kinnitusi tehingul on, seda madalam on matemaatiline tõenäosus, et see kunagi tagasi pööratakse. Kõrge väärtusega ülekannete jaoks ootavad kasutajad tavaliselt mitut kinnitust, et tagada vahendite turvalisus. Seepärast pole krüptotehing alati hetkeviiv; turvalisus on eelistatud kiire arvelduse ees.

Muud plokiahela arhitektuurid püüavad määratluse lõplikkust, kus tehing peetakse lõplikuks niipea, kui see on blokki lisatud. Need süsteemid prioriteerivad sageli kiirust ja läbilaskevõimet, muutes need sobivaks erinevateks kasutusaladeks. Lõplikkuse mõistmine on kaupmeestele ja kasutajatele kriitiline, et teada, millal makse on tõeliselt arveldatud ja ohutu pidada "saaduks".

Nutilepingud: Automatiseerimise mootor

Lihtsatest väärtuseülekannetest kaugemale liikudes on tööstus arenenud programmeeritava rahani. See on võimalik nutilepingute kaudu. Nutileping on enese täitmine leping, kus kokkulepete tingimused on otse kirjutatud koodiridadesse. Kood ja seal sisalduvad kokkulepped eksisteerivad hajutatud, hajusa plokiahela võrgus.

Need lepingud täidavad ja täidavad automaatselt toiminguid, kui eelmääratletud tingimused on täidetud. Pole vaja vahendajat, nagu jurist või pank, kes lepingut tõlgendaks või tehingut hõlbustaks. Kui sisend A juhtub, siis väljund B täidetakse automaatselt. See vähendab inimvea potentsiaali ja eemaldab vajaduse usalduse järele tehinguosapooled vahel.

Hajus rakendused (DApps)

Nutilepingud toimivad hajusate rakenduste ehk DAppide ehitusklotsidena. Need rakendused töötavad peer-to-peer võrkudes mitte kesksetel serveritel. Ethereum on silmapaistvaim näide plokiahelast, mis on loodud selle funktsionaalsuse toetamiseks. See toimib platvormina arendajatele, et ehitada keerulisi programme, mis kasu saavad aluse võrgu turvalisusest ja hajususest.

DAppide tõus on viinud täiesti uute tööstuste loomisele. Hajus rahandus ehk DeFi on peamine näide. DeFi platvormid võimaldavad kasutajatel laenata, laenutada ja kaubelda varadega ilma traditsioonilise panga või maakleri kasutamiseta. Need teenused töötavad autonoomselt nutilepingute kaudu, saadaval 24/7 igaühele, kellel on internetiühendus.

Vastaspoolte riski eemaldamine

Traditsioonilises rahanduses seisate sageli vastaspoolte riskiga – oht, et lepingu teine osapool ei täida oma kohustusi. Nutilepingud leevendavad seda, hoides vahendeid programmeeritult hoiule. Vahendid vabastatakse ainult siis, kui kood kinnitab, et tingimused on täidetud. Kui tingimusi ei täideta, tagastatakse vahendid. See automatiseerimine loob efektiivsema ja läbipaistvama süsteemi kokkulepete täitmiseks.

Väärtuse tokeniseerimine

Nutilepingud võimaldavad ka tokenite loomist. Krüptotööstuses on token digitaalne vara, mis esindab omandit või väärtust kindlas ökosüsteemis. Kuigi krüptovaluud nagu Bitcoin toimivad peamiselt rahana, võivad tokenid esindada tohutut hulka asju. Neid luuakse tavaliselt olemasolevate plokiahelate peal, kasutades baas kihi turvalisust.

Kasulikkus ja juhtimine

Tokenid liigitatakse sageli nende funktsiooni järgi. Kasulikkustokenid pakuvad juurdepääsu kindlale tootele või teenusele. Näiteks võib hajus pilve salvestusvõrk nõuda kasutajatelt andmete salvestamiseks kindlat tokenit maksma. Juhtimise tokenid esindavad üleminekut kogukonna omandile. Nende tokenite omanikud saavad hääletada ettepanekute üle, mis mõjutavad projekti arendust. See võimaldab hajusat otsustamist, kus protokolli suund määratakse kasutajate poolt mitte korporatiivse juhatuse poolt.

Mittekanditavad tokenid (NFTd)

Teine suur innovatsioon on mittekanditav token ehk NFT. Erinevalt standardkrüptovaluutadest, mis on vahetatavad (üks Bitcoin võrdub teise Bitcoiniga), on NFTd unikaalsed. Igal tokenil on eristuvad omadused, mis muudavad selle teistsuguseks. See unikaalsus muudab need ideaalseks digitaalse kunsti, kollektsioneeritavate esemete ja isegi reaalse maailma varade nagu kinnisvara omandi esindamiseks.

NFTd lahendavad digitaalse päritolu probleemi. Nad pakuvad kontrollitavat omandi ja autentse ajalooga digitaalsetele esemetele. See võimekus on avanud loojatele uued majandused, võimaldades neil digitaalset tööd otse rahaks teha ilma kesksete platvormide kasutamiseta, mis väärtust välja pigistavad.

Tsensuurikindluse spekter

Üks plokiahela tehnoloogia sügavaimaid tagajärgi on tsensuurikindlus. Finantskontekstis viitab tsensuur majandustegevuse mahasurumisele. See võib võtta varade külmutamise, tehingute blokeerimise või rikkuse konfiskeerimise kuju. Traditsioonilised finantsüsteemid on tsensuurile väga vastuvõtlikud, kuna nad tuginevad kesksetele vahendajatele.

Pangad ja maksetöötlejad toimivad väravavahtidena. Neid saab survestada valitsuste või sisepoliitikate poolt teenuse keelustamisele kindlatele isikutele või organisatsioonidele. Vastupidi ei ole hajusal krüptovaluuta võrgul keskset ametivõimu, mida sunnida. Tsensuurikindlus on võime teostada finantstoiminguid hoolimata kolmanda osapoole soovidest.

Kolm vastupanu sammast

Tõeline tsensuurikindlus tugineb kolmele sammasile. Esimene on tehingute vabadus. See tagab, et keegi ei saa takistada kasutajal varasid saata või vastu võtta. Teine on konfiskeerimise vabadus. Isehaldussüsteemis hoiavad kasutajad oma era võtmeid. Ilma nende võtiteta ei saa ükski ametivõim vahendeid arestida. Kolmas on tehingute muutumatus. Kui makse on töödeldud, ei saa seda keskne administraator tagasi pöörata.

| Omadus | Traditsiooniline pangandus | Hajus krüpto |

|---|---|---|

| Kontroll | Pank/valitsus | Kasutaja (isehaldus) |

| Tagasipööratavus | Kõrge (tagasimaksed) | Puudub (muutumatu) |

| Juurdepääs | Lubadega | Lubatudeta |

Hajususe astmed

Kõik krüptovaluud ei paku sama kaitsetaset. Tsensuurikindlus eksisteerib spektril. Bitcoin peetakse laialt kõige vastupidavamaks tänu oma massiivsele, hajutatud võrgule ja töö tõendamise mehhanismile. Uuemad plokiahelad võivad prioriteerida kiirust või madalaid tasusid hajususe arvelt, muutes need potentsiaalselt haavatavamaks väliste surve suhtes.

Kasutajad peavad mõistma neid kaubavahetusi. Kõrgelt tsentraliseeritud võrk võib pakkuda kiiremat jõudlust, kuid seda võib reguleerijate poolt välja lülitada või sunnida. Kõrgelt hajus võrk on tugev ja peatamatu, toimides ülepakkumise vastu kindlustusena. See muutub kriitiliseks stsenaariumides, mis hõlmavad kapitalikontrolle, kus kodanikelt piiratakse nende rikkuse liikumist, või pangapõgenemiste ajal, kus fiati hoiuste juurdepääs on piiratud.

Regulatiivne hõõrdumine: KYC ja anonüümsus

Tsensuurikindla raha tõus satub paratamatult kokku traditsiooniliste regulatiivsete raamistikega. Valitsused jõustavad seadusi nimega Tunnista oma klienti (KYC), et vältida finantskuritegusid. Need regulatsioonid nõuavad finantsasutustelt klientide identiteedi verifitseerimist. See hõlmab isikuandmete kogumist nagu valitsuse IDd ja aadressi tõend.

KYC eesmärk on võidelda rahapesu, terrorismi rahastamise ja pettustega. Reaalse maailma identiteetide seostades finantskontodega saavad reguleerijad jälgida ebaseaduslikke rahavooge. See süsteem töötab efektiivselt tsentraliseeritud mudelis, kus vahendajad kontrollivad majanduse sisse- ja väljumispunkte.

Privaatsuse kaubavahetus

Siiski loovad ranged KYC nõuded pinge privaatsuse ja hajususe põhimõtetega. Kui kasutajad suhtlevad kesksete krüptobörsideni, peavad nad sageli läbima KYC protseduurid. See loob tundlike isikuandmete andmebaasi, mis saab häkkerite sihtmärgiks. See seob ka kasutaja ahela tegevuse nende füüsilise identiteediga, vähendades anonüümsust.

Hajus börsid (DEXid) ja peer-to-peer platvormid toimivad teisiti. Nad toimivad nutilepingute kaudu ja sageli ei nõua isikuandmeid kasutamiseks. See vastab lubatudeta juurdepääsu eetosele, kuid esitab reguleerijatele väljakutseid. Deebatt finantsprivaatsuse ja regulatiivse vastavuse vahel on pooleli.

Vastavus hajusas maailmas

Innovatsioonid on tekkimas selle lõhe ületamiseks. Mõned projektid uurivad privaatsust säilitavaid identiteedilahendusi, mis võimaldavad kasutajatel tõestada, et nad pole halvad toimijad ilma kogu isikuandmeid avaldamata. Teised keskenduvad tehingumustrite analüüsile (Tunnista oma tehingut ehk KYT) mitte staatiliste identiteetidele. Kuna tööstus küpseb, jääb tasakaalu leidmine kasutajate õiguste kaitseks ja kuritegevuse tõkestamiseks esmane väljakutse.

Stabiilsed mündid: Fiat ja krüpto vaheltfiibrid

Nutilepingute ja digitaalsete tehingute omak采imisel on kriitiline komponent stabiilne münt. Krüptovaluud nagu Bitcoin ja Ethereum on tuntud oma hinna volatiilsuse poolest. Kuigi see loob investeerimisvõimalusi, muudab see need vähem ideaalseks igapäevasteks makseteks või lühiajalisteks lepinguteks. Stabiilsed mündid lahendavad selle, sidudes oma väärtuse stabiilse varaga, enamasti USA dollariga.

Need varad võimaldavad kauplejatel ja kasutajatel hoida väärtust plokiahelal ilma metsikute turu kõikumisteta kokkupuute riskita. Nad võimaldavad DeFi rakenduste kasutamist säästudeks ja laenudeks ennustatavate tulemustega. On erinevaid stabiilsete müntide tüüpe, alates fiati reservidega pankades tagatud kuni krüptokolateraliga või algoritmidega tagatud hajusateni.

Kesksetud stabiilsed mündid pakuvad stabiilsust, kuid nõuavad usaldust emiteeriva ettevõtte vastu vajalike reservide hoidmisel. Hajusad stabiilsed mündid püüavad säilitada oma sidet stiimulite ja koodi kaudu, vähendades sõltuvust keskse üksusega, kuid sageli tuues kaasa suurema keerukuse ja riski.

Järeldus

Üleminek fiatraha digitaalsetele varadele esindab üleminekut institutsionaalsest usaldusest tehnoloogilise verifitseerimise juurde. Plokiahela tehnoloogia pakub turvalist, muutumatut pearaamatut, mis garanteerib tehingute lõplikkuse ilma vahendajateeta. See alus toetab nutilepingute loomist, mis automatiseerivad kokkuleppeid ja võimaldavad keerulisi hajusaid rakendusi.

Tsensuurikindlus toimib finantsvabaduse kaitseks, võimaldades üksikisikutel kontrollida oma rikkust riigi või korporatiivse sekkumise eest sõltumatult. Kuigi regulatsiooni ja privaatsuse väljakutsed püsivad, pakuvad muutumatuse ja koodipõhise lõplikkuse strukturaalsed eelised tugevat alternatiivi traditsioonilisele rahandusele. Kuna need tehnoloogiad küpsevad, jätkavad nad väärtusevahetuse mehhanisme ülemaailmselt ümber määramist.

Koodipõhine raha annab üksikisikutele võimaluse teha tehinguid vabalt, turvaliselt ja lubatult globaalses digimajanduses.