Kui uurite detsentraliseeritud rahanduse maailma, on lihtne häiruda tehnoloogilistest kelladest ja viledest – kiirete tehingute kiirustest, uutest rakendustest ja stiilsetest kasutajaliidest. Kuid mis tahes Layer 1 (L1) plokiahela – baasvõrgustiku nagu Ethereum, Solana või Cardano – tõeline jätkusuutlikkus sõltub mitte ainult tema tehnoloogiast, vaid tema alusmajandusmudelist ehk tokenomicsest.

L1 majanduse mõistmine tähendab üleminekut lihtsate hinnakõikumiste taha ning mehhanismide analüüsimist, mis kaitsevad võrgustikku, motiveerivad osalejaid ja juhivad vara pakkumist ajas. Need mudelid määravad, kas teie teenitud tootlus on jätkusuutlik „tõeline tootlus“ või pelgalt „inflatsiooniline toetus“.

Kõigile, kes püüavad pikemaajalist enesemääramist ja jätkusuutlikku kasvu digimajanduses, on nende stiimulstruktuuride lahata võtmetähtsusega. See juhend annab sügava ülevaate Layer 1 plokiahelate finantsmootorist, keskendudes sellele, kuidas inflatsioon, panustamine ja kasulikkus ühinevad pikaajalise vara väärtuse määramisel.

Layer 1 tokenomics'e tuummehhanismid

Layer 1 plokiahela kohalik token täidab korraga mitut kriitilist majandusfunktsiooni. See on võrgustiku elujõud, toimides kütusena, turvalisuse tagatisraha ja juhtimismehhanismina. Enne stiimulite analüüsimist peame mõistma, miks need tokenid eksisteerivad.

Kohaliku vara roll: kasulikkus ja turvalisus

Mis tahes L1 kohaliku tokeni peamine funktsioon (nt Ether, SOL) on tagada, et võrgustik toimiks turvaliselt ja tõhusalt.

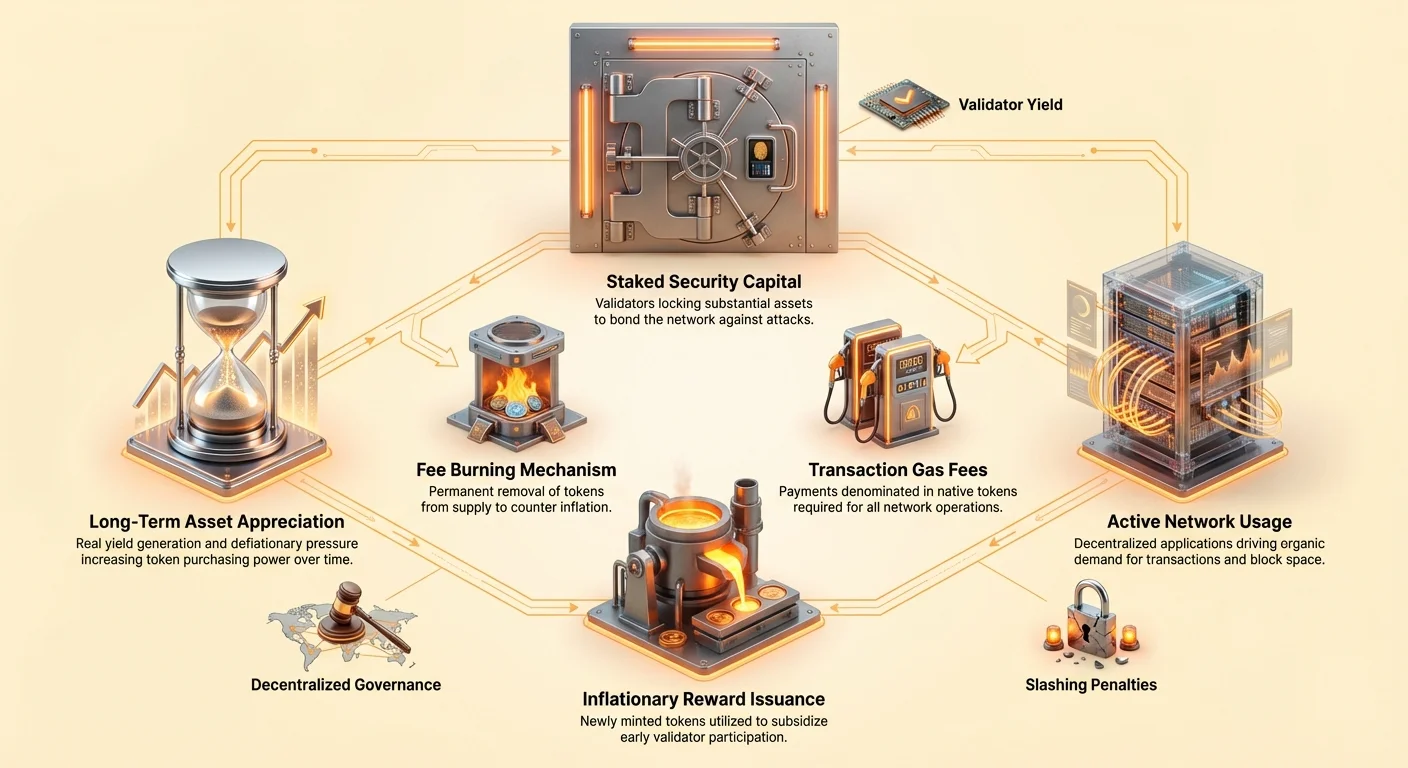

- Gaas/tehingutasud (kasulikkus): Iga plokiahelal tehtud tegevus – tokeni saatmine, varade vahetamine või detsentraliseeritud rakenduse (dApp) kasutamine – nõuab arvutuslikku pingutust. Kasutajad peavad maksma väikest tasu nimega „gas“, mis on denomineeritud kohalikus L1 tokenis. See loob vara jaoks pideva, orgaanilise nõudluse ja takistab võrgustiku rämpsposti.

- Panustamiskindlus (turvalisus): Proof-of-Stake (PoS) süsteemides peavad valideerijad lukustama (panustama) olulise koguse kohalikku tokenit, et osaleda tehingute valideerimisel ja uute blokkide pakkumisel. See panustatud kapital toimib tagatisena; kui valideerija käitub pahatahtlikult või ei täida kohustusi, võib nende panusest osa hävitatud (slashed) saada. See mehhanism seob otse tokeni majandusliku väärtuse kogu võrgustiku turvalisuse tasemega.

Pakkumise ja nõudluse põhitõed

L1 vara väärtus on tema fundamentaalse kasulikkuse (nõudlus) ja pakkumise graafiku (emiteerimine/inflatsioon) toode.

- Nõudluse draiverid: Võrgutegevus (kuqu palju dAppe töötavad), kasutajate omaksemine, spekulatiivne huvi ja tokeni vajadus tagatisena (panustamine).

- Pakkumise draiverid: Protokolli eelnevalt määratud inflatsioonigraafik (kuinka palju uusi tokeneid igapäevaselt luuakse) ja mis tahes deflatsioonilised mehhanismid (kuinka palju tokeneid põletatakse).

Jätkusuutlik L1 majandus õitseb siis, kui tõeline kasulikkus loob tugeva nõudluse, mis pidevalt surub vara hinda ülespoole, ideaalis kompenseerides või ületades igasugust pakkumise inflatsiooni.

Proof-of-Stake (PoS) ja stiimulite inseneerimine

Proof-of-Stake on kaasaegsete Layer 1 võrgustike domineeriv konsensuse mehhanism. See asendab Proof-of-Work (PoW) energiamahukat kaevandamist majandusliku stiimuliga: panustage oma krüpto, kaitsege ahelaid ja teenige preemiad.

Panustamispreemiate mehhanism

Panustamispreemiad pole juhuslikud kingitused; need on protokolli poolt makstavad hädavajalikud turvalisuse kulud. Preemiate emiteerimise eesmärk on kolmekordne:

- Osalemise motiveerimine: Panustamine nõuab varade lukustamist, mis tekitab võimaluskulut (võimetus neid varasid mujal kasutada). Preemiad kompenseerivad panustajatele seda lukustamist ja tehnilise rikke või slashing'u riski.

- Desentraliseerituse saavutamine: Kõrgemad preemiad julgustavad rohkemaid isikuid valideerijaid käivitama, suurendades kogupanustatud summat ja jaotades kontrolli laiemale osalejate ringile, parandades tsensuurikindlust.

- Turvalisuse eelarve: Panustamispreemiate kogukulu esindab võrgustiku aastast turvalisuse eelarvet. Kui preemiad on liiga madalad, võivad osalejad oma panuse tagasi võtta, muutes võrgustiku ründajale odavamaks ja lihtsamaks (nt 51%-ne rünnak).

Valideerija majandus: kulud ja eelised

Tõsistele osalejatele on valideerijaks saamine ettevõtlustegevus, mis hõlmab majanduslikke kaubeldavaid otsuseid:

| Majanduslik komponent | Mõju valideerijale |

|---|---|

| Kapitalinõue | Minimaalse nõutava L1 tokenite soetamise kulu panustamiseks. See on suurim alginvesteering. |

| Töökulud | Riistvara, internetiühendus ja hooldustasud (nt pilve majutus). |

| Slashing'u risk | Majanduslik karistus maausest või pahatahtliku tegevuse eest. Nõuab pidevat jälgimist ja oskussüsteemi. |

| Panustamispreemiad | Peamine eelis, tavaliselt makstud uutele vermitud tokenitele (inflatsioonilised) ja/või tehingutasudele (tõeline tootlus). |

Kogenud osalejad võrdlevad panustamise oodatavat aastast protsenditoimlust (APY) riskide ja töökuludega. Protokoll peab tagama, et preemia määr on piisavalt kõrge, et meelitada piisavalt panustamist, kuid piisavalt madal, et mitte olemasolevaid tokenihoidjaid tõsiselt lahjendada.

Inflatsiooniline dilemma: toetatud vs jätkusuutlik tootlus

L1 tokenomics'e mudeli hindamise kõige kriitilisem analüütiline kontseptsioon on eristada võrgutegevuse tootlusest tulenevat tootlust ja kunstliku pakkumise laienemisest tulenevat tootlust. See eristus määrab vara pikaajalise jätkusuutlikkuse.

Inflatsiooniliste toetuste kaudu genereeritud tootlus

Paljud Proof-of-Stake võrgustikud tuginevad alguses tugevalt inflatsioonilisele emiteerimisele – uute tokenite vermimisele –, et maksta panustamispreemiad. See on tavaline uuemate L1-de seas, kes püüavad kiiresti suurendada oma turvalisuse eelarvet.

Majanduslik väljakutse (lahjendamine): Kui L1 protokoll maksab 10% panustamispreemiat samaaegselt kogu tokenite pakkumist 10% võrra inflatsioneerides, jääb panustaja protsentuaalne osalus võrgustikus konstantseks. Kuigi panustaja nominalne tokenite arv kasvab, ei pruugi nende ostujõud võrgustiku koguväärtuse suhtes üldse kasvada.

See inflatsiooniline emiteerimine on sisuliselt toetus. See garanteerib kõrge preemiamäära ahela kaitsmiseks, kuid maksab seda lahjendamise hinnaga kõigile tokenihoidjaile.

Tõelise tootluse mõistmine

Vastuoludes inflatsioonilistele toetustele on tõeline tootlus tulu, mis pärineb tõelisest võrgutegevusest ja ei nõua uue pakkumise loomist. L1-de jaoks tuleb tõeline tootlus peamiselt:

- Tehingutasud: Gaasitasude osa, mida kasutajad maksavad ja mis jaotatakse tagasi tehinguid töötlevatele valideerijatele.

- MEV (Maximal Extractable Value): Kasum, mida valideerijad saavad, strateegiliselt tellimust muutmise, lisamise või tsenseerimise teel blokis, mida nad pakuvad.

L1, mis katab suure osa oma panustamispreemiatest nende allikatega, peetakse majanduslikult tugevamaks, kuna tema turvalisuse eelarve on toetatud nõudlusega (kasulikkusega) mitte pakkumise laienemisega (inflatsiooniga). See on jätkusuutliku majandusmudeli definitsioon.

Seigniorage: maks mittes panustajatele

Paljudes PoS süsteemides sisemine inflatsioonimehhanism loob peene, kuid võimsa majandusjõu nimega krüpto seigniorage.

Traditsioonilises rahanduses on seigniorage valitsuse kasum valuuta emiteerimisel. Krüptos kirjeldab see uute tokenite emiteerimise majanduslikku mõju panustamispreemiate rahastamiseks.

Kuidas see toimib: Kui uusi tokeneid vermitakse panustajatele maksiseks, kasvab tokenite kogupool. See kasv vähendab kõigi ringluses olevate tokenite väärtust.

- Panustajad: Nad saavad uued tokenid, kompenseerides inflatsiooni. Nende netomajanduslik positsioon on üldiselt positiivne (nende preemiad ületavad tavaliselt üldist inflatsioonimäära).

- Mittes panustajad (passiivsed hoidjad): Nad kannatavad oma tokenite väärtuse languse all, kuid ei saa kompentsatsiooni.

Võtmetähtsusega on, et seigniorage toimib passiivsete hoidjate detsentraliseeritud maksuna, sundides neid oma varasid panustama ostujõu kaitsmiseks. See mehhanism sunnib tõhusalt kogukonda panustatud suhte maksimeerimisele, suurendades võrgustiku turvalisust. Kui te ei panusta, maksate sisuliselt kõigi teiste turvalisuse eelarvet.

L1 tokenomics'e võrdlus: jätkusuutlikkuse juhtumianalüüsid

Inflatsiooni ja tasude tasakaalu analüüs rõhutab majandusdisaini erinevusi:

| L1 võrgutüüp | Peamine preemia allikas | Mõju pakkumisele | Majandusprognoos |

|---|---|---|---|

| Varane/kõrge inflatsiooniga L1 | Kõrge fikseeritud aastane inflatsioon (nt 5–15% siht). | Pakkumine laieneb kiiresti sõltumata võrgu nõudlusest. | Kõrge lahjendamise risk; vara hind sõltub tugevalt tulevasest omaksmest, mis kompenseerib inflatsiooni. |

| Tasudega domineeriv L1 (nt post-Merge Ethereum) | Peamiselt tehingutasud ja tõeline tootlus; emiteerimine on madal või potentsiaalselt netonegatiivne. | Pakkumine on suhteliselt staatiline või tasude põletamise tõttu potentsiaalselt deflatsiooniline. | Madal lahjendamise risk; kõrge kindlus, et panustamise APY on „tõeline“. |

Praktiline näpunäide: Analüüsides L1 panustamististootlust, küsi: Mis on tokeni netoinflatsioonimäär? Kui teie panustamispreemia (nt 8%) on vaid veidi kõrgem kui inflatsioonimäär (nt 7%), on teie tõeline tulu minimaalne, isegi kui nimeline APY tundub kõrge.

Tokeni väärtuse akumuleerimise analüüs

L1 vara pikaajalist väärtust ei määra mitte ainult turvalisusmudel, vaid ka võime koguda majanduslikku väärtust ajas. Jätkusuutlik väärtuse akumuleerimine sõltub sageli mehhanismidest, mis piiravad pakkumist ja maksimeerivad kasulikkuse nõudlust.

Tasude põletamine ja deflatsiooniline surve

Üks võimsamaid majanduslikke hoobasid L1 tokenomics'es on tokenite püsiv eemaldamine (põletamine) ringlusest.

Mehhanismide nagu Ethereum'i EIP-1559 rakendamine näitas, et tehingutasude osa põletamine toob deflatsioonilise tasakaalu uuele emiteerimisele. Kui võrgutegevus on kõrge, võib põletatud ETH kogus ületada panustamispreemiate jaoks vermitud uue ETH kogust, viies neto deflatsioonilise pakkumiseni.

Miks see väärtuse jaoks oluline on: Kui pakkumine pidevalt väheneb, peaks teoreetiliselt iga allesjäänud tokeni väärtus kasvama (eeldades, et nõudlus püsib konstantne või kasvab). See teeb L1 varast atraktiivse puudusele põhineva väärtusvarana, tugevdades selle turvalisust majanduslike stiimulite kaudu.

Juhtimine ja rahanduse haldus

L1 disain hõlmab juhtimise võimu, mis määrab vara majandusliku tuleviku haldamise. Juhtimis mudelid jagunevad tavaliselt kaheks kategooriasse:

- Otsene panustaja juhtimine: Tokenihoidjad hääletavad protokolli uuenduste, preemiamäärade ja rahanduse kulutuste üle. See annab majandusliku kontrolli otse panustajatele, kooskõlastades nende stiimulid võrgustiku pikaajalise tervisega.

- Sihtasutus/ökosüsteemi fondid: Mõned L1-d eraldavad osa uutele vermitud tokenitest või tehingutasudest detsentraliseeritud rahandusse, mida haldab kogukond või arendusfond. See rahandus rahastab arendust, toetusi ja ökosüsteemi kasvu, mis kaudselt suurendab kasulikkust ja nõudlust.

Investeerijad peavad analüüsima juhtimiseprotsessi kvaliteeti ja läbipaistvust. Süsteem, kus preemiad või parameetrid saab suvaliselt muuta, toob kaasa olulise majandusriski. Hästi hallatud rahandus võib siiski olla jätkusuutliku kasvu suurim ajam.

Võrgu omaksmise lendratas efekt

Eduka L1 majandusmudeli lõplik eesmärk on luua positiivse tagasiside tsükkel – „lendratas efekt“ –, mis ajab püsivat väärtuse akumuleerimist:

- Turvalisus ja stiimulid: Atraktiivsed panustamistootlused motiveerivad rohkemaid kasutajaid tokeneid lukustama, suurendades kogupanustatud väärtust ja seega ahela turvalisust.

- Arendaja usaldus: Kõrge turvalisus koos tugeva majandusmudeli tõmbab arendajaid dApp'e L1-le ehitama.

- Kasutajanõudlus: Uued dApp'id meelitavad rohkemaid kasutajaid, viies kõrgema tehingute mahuni.

- Kasulikkus & puudus: Suurem tehingute maht tähendab rohkem makstud gaasitasusid. Kui osa neist tasudest põletatakse, pinguldub tokenite pakkumine ja panustajatele makstav tõeline tootlus kasvab.

- Väärtuse akumuleerimine: Suurem puudus ja kõrgem tõeline tootlus ajavad tokeni hinda üles, tugevdades edasi turvalisuse tagatise väärtust.

See lendratas tagab, et võrgustiku edu tõlgendatakse otse tokeni väärtusesse, kinnistades L1 pikaajalist majanduslikku elujõulisust.

Valideerija majandus ja riskihaldus

Kuigi üldine panustamispreemia (APY) on kõige nähtavam näitaja, peavad potentsiaalsed panustajad ja passiivsed hoidjad süvenema mehhanismidesse, mis mõjutavad kasumlikkust ja riski.

Karistuste struktuurid (slashing)

Slashing on halva käitumise lõplik majanduslik heidutis. Kuigi valideerija sõlme käitamine annab sissetulekut, kannab see ka kaotuse riski, kui sõlm topeltallkirjastab tehinguid või on pikalt offline.

Individuaalsetele investoritele, kes kasutavad panustamisvahendajaid või likviidseid panustamisprotokolle, on oluline mõista:

- Delegeerimise risk: Kui delegeerite oma tokenid valideerijale, olete allutatud samadele slashing'ukaristustele, mida nad kannatavad, isegi kui nende operatiivne viga oli teie kontrolli väljaspool.

- Protokolli kindlustus: Mõned likviidsed panustamislahendused pakuvad sisseehitatud kindlustust või poolingumehhanisme slashing'u väikese riski leevendamiseks, sageli tasu eest, mis vähendab teie üldist efektiivset APY-d.

Panustatud suhte tähtsus

Panustatud suhe (kogu ringluspakkumisest lukustatud protsent panustamises) on kriitiline majandusliku tervise näitaja.

- Madal panustatud suhe: Näitab sageli, et panustamispreemiad ei kata riske ega võimaluskulut, viidates, et võrgustik kulutab turvalisusele liiga vähe.

- Kõrge panustatud suhe: Viitab kõrgele usaldusele võrgustikku ja kõrgele turvalisuse katvusele, kuid võib viia ka vähenevate tuludeni, kuna fikseeritud preemiate pool jaotatakse rohkemate osalejate vahel.

Tugev L1 majandusmudel püüab leida „Kullake zone“, kus preemiad on piisavalt kõrged, et säilitada tervislikku turvalisuse eelarvet (nt 60–80% panustatud suhe), ilma liigse inflatsioonita.

Edasijõudnud risk: panustamise tsentraliseerumine

Kuigi L1 majandusmudélid motiveerivad osalemist, moodustab panustatud varade kontsentratsioon väheste valideerijate (või tsentraliseeritud panustamisteenuste/börsede) vahel ohu võrgustiku desentraliseeritud lubadusele.

Kui enamik panustatud tokeneid kontrollivad üks või kaks üksust, muutub võrgustik vastuvõtlikuks majanduslikule tsensuurile või kokkuleppele, potentsiaalselt kahjustades pikaajalist kasulikkust ja väärtuspropositsiooni. Enesemääramisele pühendunud investorid peaksid eelistama desentraliseeritud panustamislahendusi ja osalema aktiivselt juhtimises majandusmudeli terviklikkuse säilitamiseks.

Järeldus

Layer 1 majandusmudelite mõistmine tähendab krüptovarade vaatamist mitte ainult tokenitena, vaid osadena detsentraliseeritud ettevõttes, mille väärtus on seotud tootlikkuse ja ressursside haldusega.

Uutele kasutajatele ja finantsanalüütikutele on peamine õppetund eristus „toetatud tootluse“ (makstud inflatsiooni ja mittes panustajate lahjendamise kaudu) ja „tõelise tootluse“ (makstud kasulikkuse, tasude ja võrgutegevuse kaudu) vahel. Jätkusuutlikud L1-id liiguvad ajas inflatsioonilistest toetustest üleminekul turvalisuse eelarvete genereerimisele peamiselt tõelise tootluse ja deflatsiooniliste mehhanismide kaudu, luues võimsa lendratha, mis ajab kasulikkust ja pikaajalist vara väärtust. Keskendudes nendele tuummajandusprintsiipidele, saavad investorid paremini hinnata riske ja tuvastada platvorme, mis on ehitatud kestvaks enesemääramiseks detsentraliseeritud tulevikus.