Kryptomarkedet fungerer på en opdelt struktur, der adskiller detaljedeltagere fra storskala institutionel kapital. Mens individuelle tradere typisk interagerer med brugervenlige børsgrænseflader, navigerer institutionelle investorer i et helt andet økosystem designet til højt volumen og privatliv. Forståelse af forskellen mellem disse to miljøer er afgørende for at forstå, hvordan likviditet i digitale aktiver fungerer globalt. Infrastrukturen, der understøtter en handel på hundrede dollars, adskiller sig fundamentalt fra de systemer, der kræves for at flytte et hundrede millioner dollars uden at ødelægge markedet.

Detaljebørser fungerer som det synlige ansigt på kryptobranchen. De tilbyder offentlige ordrbøger, hvor købs- og salgsordrer matches i realtid. Disse platforme prioriterer tilgængelighed og brugervenlighed. I modsætning hertil opererer institutionelle handelsdesker, ofte omtalt som Over-the-Counter (OTC)-desker, i skyggen af det offentlige marked. De letter direkte transaktioner mellem to parter og omgår ofte offentlige ordrbøger helt. Denne adskillelse sikrer, at massive kapitalstrømme ikke forstyrrer prisstabiliteten for det bredere marked.

Mekanismerne bag detaljebørser

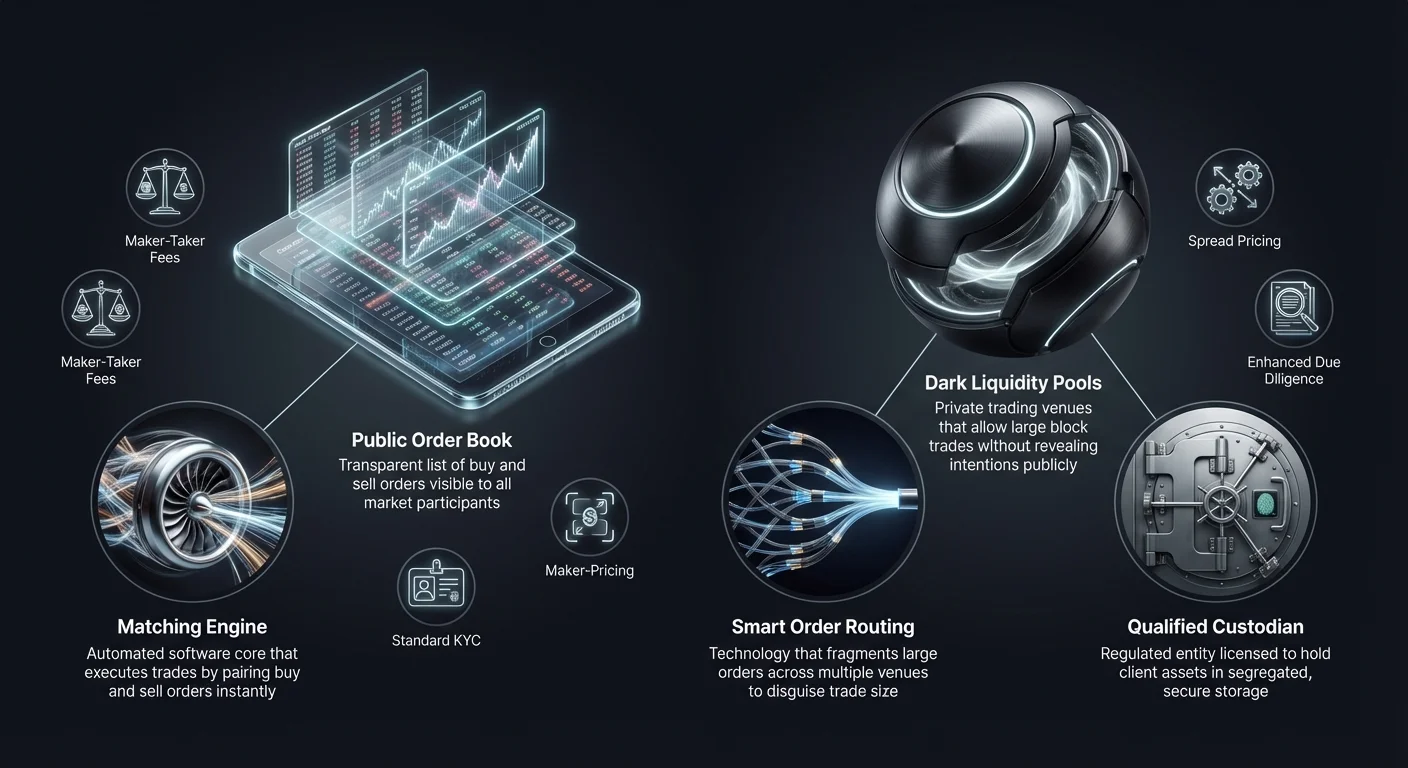

Detaljekryptobørser fungerer på lignende vis som traditionelle aktiemæglere, men med markante operationelle nuancer. De fungerer som mellemled, der holder kundernes midler og letter handel gennem en central limitordrebog. Når en bruger placerer en markedsordre, parres børsens matchningsmotor den med den bedste tilgængelige limitordre fra andre brugere. Denne proces skaber øjeblikkelig likviditet til små og mellemstore handler. Synligheden af ordrbogen gør det muligt for tradere at se markedsdybden, som repræsenterer volumenet af købs- og salgsordrer på forskellige prisniveauer.

Ordrbogens dynamik

Den centrale komponent i en detaljebørs er den offentlige ordrbog. Den viser en transparent liste over forskellige markedsdeltagere, der er villige til at købe eller sælge aktiver til specifikke priser. Denne transparens er gavnlig for prisfastsættelse, da den tillader alle deltagere at se den nuværende markedsstemning og udbud-efterspørgselsbalance. Dog bliver denne synlighed en ulempe for store handler. Hvis en trader forsøger at sælge en massiv mængde Bitcoin på en offentlig ordrbog, kan andre markedsdeltagere reagere øjeblikkeligt og presse prisen ned, før handlen er gennemført.

Matchningsmotorer og latency

Detaljeplatforme konkurrerer intensivt om hastighed og effektivitet i deres matchningsmotorer. En matchningsmotor er kernen i softwaren, der vedligeholder ordrbogen og udfører handler. For retail-tradere handler hastighed ofte om bekvemmelighed eller grundlæggende strategiudførelse. Højtydende motorer sikrer, at brugere oplever minimal forsinkelse mellem at klikke »køb« og at modtage deres aktiver. Denne infrastruktur er designet til at håndtere tusindvis af små transaktioner pr. sekund frem for en enkelt massiv, kompleks blokhandel.

Tilgængelighed og brugergrænseflade

Det primære mål for detaljebørs-infrastruktur er at sænke adgangsbarrieren. Platforme integrerer fiat-betalingsgateways, der tillader brugere at indskyde regeringsvaluta via bankoverførsler eller kreditkort. Brugergrænsefladen er designet til at være intuitiv og skjuler ofte kompleksiteten i blockchain-afregninger for brugeren. Selvom dette forenkler oplevelsen, betyder det ofte, at brugeren ikke har direkte kontrol over private nøgler under handelsprocessen. Infrastrukturen prioriterer forbindelse og brugeroplevelse frem for de skræddersyede privatlivsbehov hos større enheder.

Institutionel OTC-handelsarkitektur

Institutionelle handelsdesker opererer på en præmis af diskretion og likviditetsaggregation. OTC-handel involverer direkte udveksling af aktiver mellem to modparter, ofte faciliteret af en specialiseret desk eller broker. Denne metode er standarden for højnettoformue-personer, hedgefonde og virksomhedskasser, der ønsker at gå ind i eller ud af store positioner. Infrastrukturen her afhænger ikke af en enkelt offentlig ordrbog, men snarere af et netværk af likviditetsudbydere og private kommunikationskanaler.

Minimering af markedsimpact

Det primære mål for en institutionel OTC-desk er at minimere markedsimpact. Når en stor købsordre rammer en offentlig børs, kan det forårsage »slippage«, hvor prisen stiger, mens køber forbruger alle tilgængelige salgsordrer til lavere priser. OTC-desker modvirker dette ved at låse en pris for hele blokken. Desken påtager sig risikoen for at anskaffe aktiverne og leverer dem til kunden til den aftalte kurs. Dette sikrer, at den institutionelle køber ikke utilsigtet presser prisen op mod sig selv, mens de fylder en position.

Smart Order Routing (SOR)

Avancerede institutionelle platforme udnytter Smart Order Routing-teknologi til at hente likviditet. I stedet for at stole på en enkelt børs forbinder en SOR til flere likviditetspuljer, andre OTC-desker og forskellige børser samtidigt. Den opdeler en stor ordre i mindre fragmenter og udfører dem på tværs af forskellige venues intelligent. Denne fragmentering maskerer den ægte størrelse af handlen og forhindrer højfrekvente tradere på offentlige børser i at front-rune den institutionelle ordre.

Principal vs. agency-handel

Institutionelle desker opererer typisk under enten en principal- eller agency-model. I en principal-model bruger desken sin egen kapital til at købe aktivet fra kunden eller sælge det til dem. De fungerer som det direkte modpart og påtager sig markedsrisiko. I en agency-model fungerer desken strengt som en mellemmand, der finder en modpart på vegne af kunden uden at bruge deres egen balance. Valget af model påvirker prisstrukturen og afregningshastigheden, da principal-handel ofte tilbyder hurtigere udførelse til en lidt højere pris.

Sammenlignende gebyrmodeller

Indtægtsmodellerne for detaljebørser og institutionelle desker adskiller sig markant. Detaljeplatforme baserer sig typisk på en transparent gebyrplan baseret på handelsvolumen. Dette involverer ofte en »maker-taker«-model. En »maker«, der tilføjer likviditet til ordrbogen ved at placere en limitordre, betaler et lavere gebyr. En »taker«, der fjerner likviditet ved at udføre en markedsordre, betaler et højere gebyr. Disse gebyrer er normalt en procentdel af den samlede transaktionsværdi og opkræves eksplicit oven i handelsprisen.

Spread-baseret prissætning i OTC

Institutionelle OTC-desker opkræver sjældent et separat kommissionsgebyr. I stedet bruger de en »spread«- eller »all-in«-prissætningsmodel. Når en kunde anmoder om et tilbud på at købe Bitcoin, giver desken et pris, der er en smule højere end den nuværende markedspris. Forskellen mellem markedsprisen og det tilbudte pris er spreadet, som repræsenterer deskens fortjeneste. Dette tillader institutioner at udføre store handler med en enkelt, forudsigelig omkostning kendt på forhånd, hvilket forenkler regnskab og omkostningsanalyse for virksomheden.

Null-gebyr-marketing vs. virkelighed

Nogle detaljeplatforme og swap-tjenester markedsfører sig som »null-gebyr«-børser. I virkeligheden adopterer disse platforme ofte den institutionelle spread-model for retail-brugere. Selvom der ikke fremgår en kommissionspost på handelskvitteringen, er prisen, som brugeren betaler for aktivet, en smule oppustet sammenlignet med den rå markedsspotpris. Denne tilgang forenkler brugeroplevelsen ved at fjerne komplekse gebyrberegninger, men det kræver, at tradere er opmærksomme på vekselkursen, de accepterer, for at sikre, at den forbliver konkurrencedygtig.

Volumenbaseret tiering-økonomi

Både detalje- og institutionelle miljøer tilbyder incitamenter for højt volumen, men mekanismerne adskiller sig. Detaljebørser bruger tierede systemer, hvor gebyrer falder, efterhånden som 30-dages handelsvolumen stiger. Dette opmuntrer til hyppig handel og loyalitet over for en enkelt platform. Institutionel prissætning er mere dynamisk og forhandlingsbar. En desk kan tilbyde en smallere spread for en specifik handel, hvis markedsforholdene er gunstige, eller hvis desken skal aflaste lager. Prisrelationen i OTC-verdenen er ofte relationsbaseret frem for algoritmisk.

Likviditets- og slippage-analyse

Likviditet henviser til, hvor let et aktiv kan omdannes til kontanter eller et andet aktiv uden at påvirke dens pris. I kryptoinfrastrukturens kontekst er likviditet den afgørende faktor, der adskiller detalje- og institutionelle venues. Detaljebørser afhænger af »dybden« i deres ordrbog. Hvis ordrbogen er tynd, kan selv en moderat handel forårsage betydelig prisbevægelse. Institutionelle desker tilgår »dyb« likviditet, ofte hentet fra minere, tidlige adoptanter eller andre institutioner, hvilket gør dem i stand til at absorbere salgs tryk, der ville vælte en detaljeordrebog.

| Funktion | Detaljebørs | Institutionel OTC-desk |

|---|---|---|

| Primær likviditet | Offentlig ordrbog | Private netværk/puljer |

| Prisfastsættelse | Transparent/realtid | Uigennemsigtig/forhandlet |

| Slippage-risiko | Høj for stort volumen | Minimal (fast pris) |

Forståelse af slippage

Slippage er forskellen mellem den forventede pris på en handel og den pris, hvormed handlen udføres. På en detaljebørs opstår slippage under perioder med høj volatilitet eller lav likviditet. Hvis en trader starter en markeds-købsordre på 10 BTC, men de laveste salgsordrer kun summerer til 5 BTC, vil matchningsmotoren fortsætte med at købe til højere og højere priser, indtil ordren er fyldt. Dette resulterer i en gennemsnitlig indgangspris, der er betydeligt højere end den oprindelige markedsvisning.

OTC-likviditetspuljer

OTC-desker skaber en buffer mod slippage ved at udnytte likviditetspuljer, der ikke er synlige for offentligheden. Disse dark pools tillader institutioner at handle store blokke uden at signalere deres intentioner til det bredere marked. Ved at holde disse transaktioner private, indtil de er afregnet, forhindrer desken paniksalg eller FOMO (Fear Of Missing Out)-køb, der typisk følger afsløringen af en »hval«-bevægelse på en offentlig blockchain-eksplorer eller børsfeed.

Afregningsimpact

Afregningshastigheden påvirker også likviditeten. I detaljehandel er afregning normalt øjeblikkelig inden for børsens interne hovedbog. Brugeren ser balancen opdatere øjeblikkeligt. I institutionel OTC kan afregning være forsinket (T+1 eller samme-dags wire-deadlines). Prisen låses dog på transaktionsaftalens tidspunkt. Denne adskillelse af handelsudførelse og endelig afregning tillader institutioner at styre pengestrøm og likviditet uden det øjeblikkelige pres ved at forudbetale hver eneste transaktion på en offentlig venue.

Forvaring og sikkerhedsinfrastruktur

Sikkerhedsinfrastrukturer for detalje- og institutionelle platforme adskiller sig markant på grund af aktivskalaen. Detaljebørser bruger typisk en blanding af hot (online) og cold (offline) wallets til at styre brugermidler. Hot-walletten håndterer øjeblikkelige udtagelser og handelslikviditet, mens hovedparten af aktiverne opbevares i cold storage. Detaljebrugere er dog generelt afhængige af børsens interne sikkerhedsprotokoller og har ikke adskilte on-chain-konti.

Kvalificerede forvarere

Institutionelle kunder kræver ofte brug af en »Qualified Custodian«. Dette er en regulatorisk betegnelse for enheder licenseret til at holde kundernes aktiver. Institutionel infrastruktur adskiller handelsstedet fra forvaringsudbyderen. Denne adskillelse af pligter sikrer, at selv hvis handelsdesken står over for insolvens, forbliver kundens aktiver sikre i en adskilt hvalv. Coinbase Institutional, for eksempel, sikrer milliarder i aktiver ved hjælp af denne adskilte model og tilbyder et tillidsniveau, der er essentielt for virksomhedsstyrelse.

Cold storage-protokoller

For højvolumen OTC-desker og institutionelle forvarere involverer cold storage komplekse fysiske og digitale sikkerhedsforanstaltninger. Dette inkluderer ofte multi-signature wallets, hvor private nøgler er opdelt og opbevares på geografisk spredte, sikre steder. Udførelse af en transaktion fra disse hvalv kræver flere autoriserede personer til at underskrive, ofte med tidsforsinkelser. Dette står i skarp kontrast til detaljesikkerhed, der normalt afhænger af 2FA (Two-Factor Authentication) og e-mail-bekræftelser for udtagelser.

Revision og forsikring

Institutionel infrastruktur kommer typisk med højere standarder for revision og forsikring. Forvarere, der betjener hedgefonde og virksomheder, gennemgår regelmæssige SOC 1- og SOC 2-revisioner for at verificere deres sikkerhedskontroller og finansielle sundhed. Desuden har de ofte kommercielle kriminalitetsforsikringer, der dækker potentiel tyveri eller tab af aktiver. Selvom nogle topklasse detaljebørser har adopteret disse standarder, er de et obligatorisk grundniveau for enhver platform, der betjener institutionel kapital.

Regulatoriske og compliance-rammer

Det regulatoriske landskab dikterer meget af infrastrukturforskellen mellem detalje- og institutionel handel. Detaljebørser skal overholde Know Your Customer (KYC) og Anti-Money Laundering (AML)-love, hvilket kræver, at brugere uploader ID-dokumenter. Screeningprocessen er dog ofte automatiseret og designet til hastighed for hurtigt at on-boarde tusindvis af brugere.

Forbedret due diligence

Institutionelle desker udfører Enhanced Due Diligence (EDD). Dette går langt ud over simpel ID-verifikation. Desker skal verificere midlenes kilde, modpartens selskabsstruktur og de endelige begunstigede ejere af enheden. Denne proces er manuel, streng og tidskrævende. Den sikrer, at store kapitalblokke, der indgår i kryptorummet, er legitime og i overensstemmelse med globale bankregler. Dette niveau af granskning er nødvendigt, fordi institutionelle handler ofte er store nok til at udløse bankvarsler og regulatoriske revisioner.

Geografiske begrænsninger

Regulatorisk compliance dikterer også, hvor disse tjenester kan operere. Nogle OTC-desker er kun licenseret i specifikke jurisdiktioner, såsom New York (under BitLicense) eller specifikke europæiske nationer. Detaljebørser kaster ofte et bredere net, men kan begrænse specifikke funktioner som futures eller marginhandel baseret på brugerens placering. Institutionelle desker skal navigere et komplekst net af grænseoverskridende finansielle regler for lovligt at afregne handler mellem internationale enheder.

Skatte-rapporteringsinfrastruktur

For detaljettradere handler skatterapport ofte om at downloade en transaktionshistorik CSV-fil og importere den til skattesoftware. Institutionelle platforme tilbyder skræddersyede skatterapportværktøjer, der integreres direkte med virksomhedens regnskabssoftware. Fordi swaps og handler er skattepligtige begivenheder, er præcisionen i kostbasis-sporing for millioner af dollars i aktiver afgørende. Institutionel infrastruktur understøtter specifikke regnskabsmetoder som FIFO (First-In, First-Out) eller specifik lot-identifikation for at optimere skatteforpligtelser.

Rolle af swap-platforme

Mellem traditionelle detaljebørser og institutionelle desker befinder sig swap-platforme. Disse tjenester tilbyder en forenklet mekanisme til at konvertere et aktiv til et andet. I modsætning til en handelsbørs, hvor brugere spekulerer på prisretning, er swap-platforme primært fokuseret på utility. De er designet til brugere, der skal udveksle specifikke tokens for portefølje-diversificering eller utility-formål frem for aktiv profitten.

Non-custodial natur

Mange swap-platforme opererer på non-custodial basis. Denne infrastruktur tillader brugere at handle direkte fra deres private wallets uden at indskyde midler på en centraliseret børs. Dette stemmer overens med decentraliseringsethosset og reducerer modpart-risiko, da platformen aldrig holder brugerens midler. For detaljebrugere tilbyder dette et sikkerhedsniveau lignende institutionel adskillelse uden de komplekse juridiske rammer.

Cross-chain-kapaciteter

Swap-infrastruktur specialiserer sig ofte i cross-chain-interoperabilitet. Mens traditionelle børser er siloede økosystemer, forbinder moderne swap-platforme forskellige blockchains (f.eks. swapping af Bitcoin til et Ethereum-baseret token). Dette kræver kompleks backend-teknologi, der interagerer med flere blockchain-netværk samtidigt. For institutioner er denne kapacitet vital for at flytte kapital mellem forskellige decentraliserede finansprotokoller (DeFi) uden at navigere flere centraliserede børslogins.

Automatisering og hastighed

Swap-platforme udnytter automatisering til at levere øjeblikkelige tilbud og udførelse. De aggregerer ofte kurser fra forskellige andre børser for at tilbyde en konkurrencedygtig pris. Denne teknologi spejler Smart Order Routing brugt af institutionelle desker, men er pakket til detaljekonsumenten. Den demokratiserer adgang til effektiv prissætning, selvom brugere stadig skal være på vagt over for spread-baserede gebyrer, der er typiske i disse bekvemme »ingen-konto-nødvendig«-miljøer.

Operationelle risici og overvejelser

Hvert handelsvenue medfører specifikke risici. Detaljebørser er centraliserede mål for hackere. Hvis en detaljebørs' hot wallet kompromitteres, kan brugermidler stjæles. Detaljebrugere står også over for risikoen for platforminsolvens, hvor børsen måske ikke holder 1:1-reserver for kundernes indskud. Denne risiko mildnes ved brug af platforme, der tilbyder Proof of Reserves, men det forbliver en central bekymring for detaljesektoren.

Modpart-risiko i OTC

Institutionel OTC-handel minimerer hackerrisiko gennem cold storage, men introducerer modpart-risiko. I en handel er der et kort vindue, hvor den ene part har sendt midler, og den anden endnu ikke har gengældt. Selvom escrow-tjenester og etablerede afregningslag mildner dette, er OTC-deskens omdømme afgørende. Institutioner er stærkt afhængige af den juridiske håndhævelse af deres handelsaftaler og den finansielle solvens hos handelsdesken for at sikre, at afregning sker som lovet.

Eksponering for markedsvolatilitet

Begge sektorer står over for volatilitetsrisiko, men infrastrukturen håndterer det forskelligt. Detaljeplatforme kan opleve nedetid eller »systemoverbelastning« under perioder med ekstrem markedsbevægelse, hvilket låser brugere ude af deres konti. Institutionelle desker, der opererer via private linjer og voice trading, kan typisk fortsætte med at fungere under høj volatilitet og tilbyder en afgørende livline for store investorer til at gå ud af eller ind i positioner, når offentlig infrastruktur fejler.

Konklusion

Skillet mellem institutionelle kryptohandelsdesker og detaljebørser er ikke blot en sag om kontostørrelse; det er en fundamental forskel i infrastruktur, gebyrmodeller og risikostyring. Detaljebørser udmærker sig ved at tilbyde adgang, transparens og brugervenlige grænseflader til offentligheden. De demokratiserer finans ved at tillade enhver med internetforbindelse at deltage i den digitale aktivøkonomi. Dog gør deres offentlige natur og ordrbog-mekanismer dem uegnede til at flytte massive kapitalmængder uden betydelige omkostninger.

Institutionelle desker tilbyder den nødvendige modvægt med privatliv, dyb likviditet og personlig udførelse, der beskytter store investorer mod markeds-slippage. Deres gebyrmodeller, bygget på spreads frem for kommissioner, passer til behovene hos virksomhedskasser og hedgefonde. Efterhånden som kryptomarkedet modnes, fortsætter teknologien i begge sektorer med at nærme sig hinanden, hvor detaljeplatforme adopterer institutionel-sikkerhed, og institutionelle desker integrerer hastighed og automatisering fra detalje-apps.

Valget mellem en detaljebørs og en institutionel desk afhænger til sidst af, om en trader prioriterer øjeblikkelig tilgængelighed og transparens eller udførelseskvalitet og handelskonfidentialitet.