Rejsen ind i kryptovaluta begynder ofte med begejstring over decentraliseret teknologi og eksplosivt vækstpotentiale. Dog, når porteføljer modnes og handelsvolumen stiger, indtræder en afgørende realitet: de skattemæssige implikationer. For mange betragtes skatterapportage udelukkende som en compliance-opgave – en nødvendig ondskab for at spore gevinster og rapportere dem korrekt.

Dog ændrer overgangen fra basal compliance til strategisk skatteplanlægning fundamentalt din rentabilitet. Dette handler ikke om at undgå skatter; det handler om lovligt og effektivt at strukturere din aktivstyring og transaktionsflow for at minimere forpligtelser. Ved strategisk at anvende komplekse regnskabsmetoder som Specific Identification og proaktivt at engagere sig i tabshøstning kan du betydeligt reducere det beløb, du skylder skattemyndighederne, og dermed bevare kapital til fremtidige investeringer.

Denne guide går ud over den simple handling at beregne din samlede skatteregning. Vi vil udforske de avancerede metoder og strategier, som sofistikerede kryptoinvestorer anvender for at optimere deres finansielle resultater gennem året og sikre, at enhver transaktion ses gennem dobbeltlinse af markedsmuligheder og skatteffektivitet. At mestre disse begreber er det kritiske skridt mod at opbygge selvstændighed i den digitale økonomi og forvandle skattersæsonen fra en stressende jag til en strategisk fordel.

Grundlaget: Kapitalgevinster og optimieringsmindset

I de fleste større jurisdiktioner behandles kryptovalutaer som ejendom, ikke valuta. Denne fundamentale klassifikation betyder, at hver gang du handler en krypto for en anden, veksler krypto til fiat-valuta eller bruger krypto til at købe varer eller tjenester, realiserer du typisk en kapitalgevinst eller -tab. At forstå mekanismen bag kapitalgevinster er forudsætningen for enhver optimieringsstrategi.

Kostgrundlagets imperativ

Dit kostgrundlag er den samlede pris, du har betalt for et aktiv, inklusive eventuelle gebyrer eller provisioner, der kræves for at erhverve det. Når du sælger et aktiv, er det skattepligtige hændelse forskellen mellem salgsprisen (udbyttet) og dit kostgrundlag.

- Gevinst: Udbytte > Kostgrundlag

- Tab: Udbytte < Kostgrundlag

Hvis du køber 1 ETH for $2.000 og sælger det senere for $3.500, er din realiserede gevinst $1.500. Denne $1.500 er, hvad regeringen beskatter. Det primære mål for skatteoptimeringsstrategier er ikke at reducere salgsprisen, men at strategisk styre, hvilket specifikt kostgrundlag der matches mod salgsprisen.

Kortsigtet versus langsigtede fordele

Skatteminimering påvirkes dybt af aktivernes besiddelsesperiode. Generelt skelner skattemyndighederne mellem aktiver holdt i mindre end ét år (kortsigtet) og dem holdt i ét år eller mere (langsigtede).

- Kortsigtede gevinster: Ofte beskattet efter din almindelige indkomstskat, som kan være høj (potentielt 30% eller mere, afhængig af din indkomstklasse).

- Langsigtede gevinster: Typisk beskattet efter præferentielle, lavere satser (i nogle lande er disse satser betydeligt reducerede eller endda nul for visse indkomstniveauer).

Strategisk tip: Den mest fundamentale optimieringsstrategi er tålmodighed. At holde aktiver ud over ettårsmærket forvandler højt beskattet almindelig indkomst til lavere beskattede langsigtede kapitalgevinster og tilbyder det største potentiale for skattebesparelse for investorer fokuseret på akkumulering.

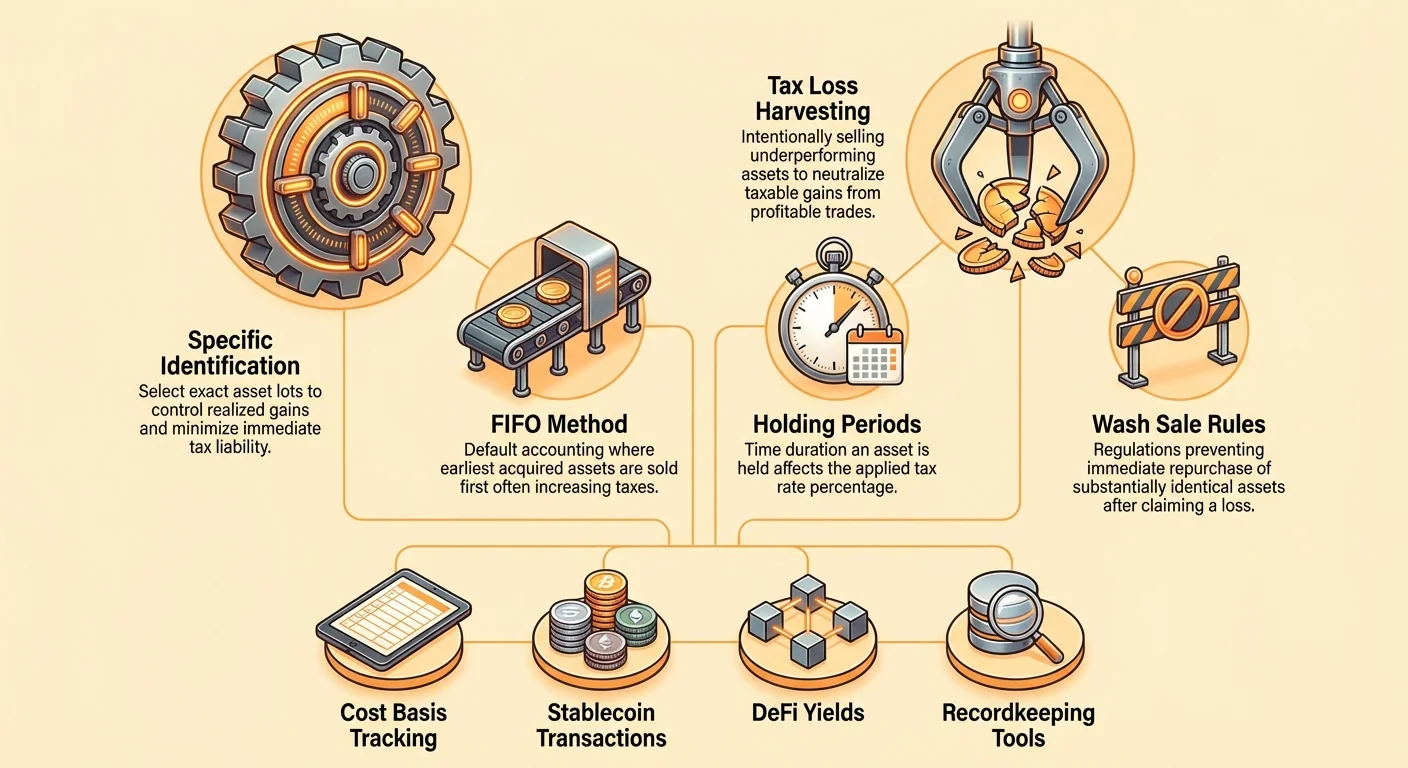

Inventarregnskabsmetoder: Kernen i optimeringen

Når du køber en enkelt kryptovaluta som Bitcoin eller Ethereum flere gange over mange år, ender du med at eje flere distinkte "partier", hver købt til en anden pris. Når du beslutter dig for at sælge 1 ETH, hvordan bestemmer du så, hvilket specifikt $2.000-kostgrundlag-parti der matches med salget? Her kommer inventarregnskabsmetoder i spil, og den valgte metode kan dramatisk påvirke din realiserede skatteforpligtelse.

FIFO (First-In, First-Out)

FIFO er standardmetoden brugt af mange skattemyndigheder og rapporteringssoftware, medmindre du specificerer andet. Den opererer på det simple princip, at den allerførste enhed, du købte, er den første, du sælger.

- Sådan virker det: Når du sælger 1 BTC, dikterer FIFO, at du matcher det salg mod den ældste tilgængelige BTC i din portefølje.

- Skatteimplikation (stigende marked): Hvis markedet har trækkende opad over tid, vil de ældste mønter sandsynligvis have det laveste kostgrundlag. At matche et lavt kostgrundlag mod en høj salgspris resulterer i den højeste mulige realiserede kapitalgevinst, hvilket betyder, at FIFO generelt er den mindst skatteffektive metode i et vedvarende bull-marked.

- Når det er nyttigt: FIFO er ligetil, let at spore og kan foretrækkes, hvis du primært ønsker at sikre, at dine ældre mønter kvalificerer til den præferentielle langsigtede kapitalgevinstsats.

LIFO (Last-In, First-Out)

LIFO antager, at de mest nyligt erhvervede enheder er de første solgte.

- Sådan virker det: Når du sælger et aktiv, matcher LIFO det salg mod det nyeste tilgængelige parti i din portefølje.

- Skatteimplikation (stigende marked): Hvis markedet er steget, vil dine mest nylige køb have det højeste kostgrundlag. At matche et højt kostgrundlag mod en salgspris resulterer i den laveste realiserede gevinst (eller potentielt et mindre tab), hvilket udskyder skat.

- Regulatorisk status: LIFO er generelt ikke en accepteret metode til skatterapportering i mange større jurisdiktioner (inklusive USA, generelt for skatteformål). Denne begrænsning er på plads, fordi den tillader virksomheder at kunstigt deprimere skattepligtig indkomst under inflationsperioder. Undersøg altid lovligheden af LIFO i din specifikke skattemyndighed, før du forsøger at bruge det.

Specific Identification (Spec ID)

Specific Identification (Spec ID) er guldstandarden for kryptoskatteoptimering. Den tillader dig at vælge præcis, hvilket parti (dvs. hvilken specifik købstransaktion), du ønsker at sælge på transaktionsrealiseringstidspunktet.

Magten ved valg: I stedet for at være låst til en vilkårlig sekvens (som FIFO eller LIFO), giver Spec ID dig kontrol til at opnå specifikke skatte mål:

- Mål: Minimér skat i dag (tabrealisering): Hvis du sælger BTC for kontanter, kan du vælge at sælge partiet med det højeste kostgrundlag (måske et køb foretaget under en nylig markeds top). Dette minimerer din gevinst eller maksimerer dit tab og reducerer din umiddelbare skatteregning.

- Mål: Maksimér langsigtede besiddelser: Hvis du har flere partier, nogle holdt i 10 måneder (kortsigtet) og nogle i 14 måneder (langsigtede), kan du vælge kun at sælge de 14-måneders partier for at udnytte den lavere langsigtede kapitalgevinstsats.

- Mål: Udrul en gevinst (skatte-neutralitet): Hvis du realiserede en $500 kortsigtet gevinst tidligere på året, kan du vælge at sælge et andet parti, der i øjeblikket bærer et $500 kortsigtet tab, hvilket gør nettoresultatet nul for den skatte kategori.

Krav til Spec ID: For lovligt at bruge Spec ID skal du opretholde upåklagelige optegnelser, der demonstrerer, at du specifikt identificerede aktivpartiet på salgstidspunktet. Dette håndteres ofte gennem integreret kryptoregnskabssoftware, der tillader dig at tagge eller vælge partier før generering af skatterapporten. Uden streng optegnelsesføring vil skattemyndighederne standardisere dig til FIFO.

Dybdegående: Strategisk tabshøstning

Tabshøstning er en proaktiv strategi, der udnytter markedsfald. I stedet for blot at vente på, at dine aktiver genvinder, sælger du bevidst aktiver, der handles med tab, for at modregne eventuelle realiserede gevinster, du har akkumuleret gennem året.

Denne strategi er særligt kraftfuld i volatile markeder som krypto, hvor skarpe prisbevægelser er almindelige. Den tillader dig at "fange" tabets værdi til skatteformål uden nødvendigvis at opgive din investeringsposition.

Definition og mekanisme

Tabshøstning involverer tre trin:

- Identificér realiserede gevinster: Bestem beløbet af overskud, du allerede har realiseret i år (f.eks. fra profitable handler, børsbytte eller salg af stablecoins).

- Identificér urealiserede tab: Find aktiver i din portefølje, hvis nuværende markedsværdi er lavere end deres kostgrundlag.

- Udfør høstningen: Sælg aktiverne med det urealiserede tab. Dette konverterer det urealiserede tab til et realiseret kapitaltab.

Det kerne optimeringstrin er at realisere tab, som derefter bruges til at reducere eller fuldstændig eliminere realiserede kapitalgevinster.

Eksempel på brugssag:

- Scenario: Du solgte ETH i marts med en $10.000 kortsigtet gevinst (højt beskattet). Senere i oktober holder din portefølje 5 BTC købt for $50.000 hver, nu handlet til $40.000.

- Høsningshandling: Du sælger de 5 BTC. Du realiserer et $10.000 tab (5 x $10.000 tab pr. mønt).

- Resultat: Dette $10.000 realiserede tab modregner den $10.000 realiserede kortsigtet gevinst og reducerer din netto skattepligtige kortsigtet kapitalgevinst til $0 for året.

Hvornår og hvordan man høster effektivt

Selvom tabshøstning kan udføres når som helst, er dens effektivitet optimeret, når den bruges mod kortsigtede gevinster, som beskattes efter højere almindelige indkomstsatser.

- Mål høj-skatte gevinster først: Brug høstede tab til at annullere kortsigtede gevinster først. Hvis du stadig har overskydende tab, kan de derefter modregne langsigtede gevinster.

- Den $3.000 årlige fradrag: Hvis dine samlede realiserede tab overstiger dine samlede realiserede gevinster, må du i jurisdiktioner som USA typisk fratrække op til $3.000 af netto tabet mod din almindelige indkomst (løn, gage). Eventuelt resterende tab fremføres ubegrænset for at modregne fremtidige kapitalgevinster.

- Årsskift-timing: Selvom du kan høste når som helst, udfører mange investorer store høstningsbegivenheder i de sidste uger af kalenderåret. Dette sikrer, at de har et klart billede af deres samlede gevinster og tab før skatteindleveringsfristen.

Risikobegrænsning: Substitute-aktivt-strategien

Den primære risiko ved tabshøstning er, at du liquidere et aktiv, og straks derefter stiger prisen, hvilket får dig til at gå glip af genvinden. For at håndtere dette anvender smarte høstere "substitute-aktivt"-strategien.

I stedet for blot at sælge aktivet og vente 31 dage (hvis wash sale-regler gjaldt, se næste afsnit), roterer du straks udbyttet ind i et forskelligt aktiv, der sporer samme sektor eller bevægelse, men ikke er teknisk identisk.

- Handling: Sælg BTC med tab.

- Umiddelbar geninvestering: Brug straks udbyttet til at købe et ækvivalent beløb af ETH eller en BTC-korreleret ETF (hvis tilgængelig og regulatorisk compliant).

Denne tilgang opretholder din eksponering for kryptomarkedets upside, mens du realiserer det nødvendige tab til skatteformål. Hvis BTC genvinder, vil ETH eller det korrelerede aktiv sandsynligvis også gøre det og dermed bevare din samlede markeds position.

Navigation af wash sale-regler: Compliance og strategi

Tabshøstning skal udføres med omhyggelig overvejelse af Wash Sale Rule. Denne regel er designet til at forhindre skatteyderne i at høste tab udelukkende til skatteformål uden ægte økonomisk ændring.

Den traditionelle wash sale-regel

I traditionelle værdipapirmarkeder (aktier, obligationer) forbyder Wash Sale Rule en investor i at kræve et tab, hvis de køber den samme eller en "væsentligt identisk" sikkerhed inden for 30 dage før eller 30 dage efter salgsdatoen (et 61-dages vindue). Hvis en wash sale opstår, er tabet ikke tilladt til skatteformål, og det ikke-tilladte tab tilføjes kostgrundlaget for den ny erhvervede sikkerhed.

Det kryptografiske grå område (USA)

På skrivetidspunktet for denne guide er kryptovalutaer generelt fritaget fra den traditionelle Wash Sale Rule i USA. Da krypto typisk klassificeres som ejendom frem for aktie eller sikkerhed, gælder ikke IRS-reglen designet til værdipapirer automatisk.

Den enorme strategiske implikation af denne fritagelse er, at amerikanske investorer kan sælge BTC med tab og købe det samme beløb af BTC tilbage ét minut senere, realisere tabet til skatteformål og bevare deres position på markedet.

KRITISK ADVARSEL: Denne fritagelse er et betydeligt hul, som store regeringer, inklusive USA, aktivt søger at lukke. Lovgivningsforslag rettet mod at anvende wash sale-regler på digitale aktiver er blevet fremsat.

- Handlingsrelevant råd: Behandl fraværet af wash sale-regler som en midlertidig fordel. Hvis du udfører en tabshøstning, vær forberedt på potentielle fremtidige regelændringer, der kunne påvirke compliance retroaktivt, selvom dette er usandsynligt. For ekstrem sikkerhed, anvend substitute-aktivt-strategien beskrevet ovenfor, som isolerer dig uanset fremtidig wash sale-lovgivning.

Globale variationer og overfladiske tab

Mens USA skiller sig ud med sin nuværende fritagelse, har mange andre jurisdiktioner lignende regler, der effektivt begrænser aggressiv tabshøstning:

- Canada: Canada anvender Superficial Loss Rule. Denne regel er bredere end den amerikanske wash sale-regel og gælder for mange typer ejendom, inklusive krypto. Hvis du genkøber det samme aktiv eller et lignende aktiv inden for 30 dage, vil tabet blive nægtet. Canadiere skal derfor strikt anvende substitute-aktivt-strategien.

- Storbritannien/Australien: Disse jurisdiktioner har deres egne komplekse regler vedrørende tab og besiddelsesperioder. Rådfør dig altid med en skatteprofessionel, der kender din lokale jurisdiktions specifikke definitioner af “værdipapir” og “ejendom.”

Minimering af skatter på daglige transaktioner

De fleste kryptoinvestorer fokuserer optimeringspas på store salg og forsømmer de utallige små, ofte oversete skattepligtige hændelser, der sker dagligt, især involverende stablecoins og decentraliseret finans (DeFi).

Stablecoin-fælden

Stablecoins (som USDC, USDT, DAI) er essentielle værktøjer for tradere, fordi de tillader dem at forlade volatilitet uden at konvertere tilbage til fiat-valuta. Dog er en almindelig misforståelse, at brug af stablecoins er skatte-neutral.

Realiteten: Hvis du holdt ETH og handlede det direkte for USDC, er den transaktion typisk en skattepligtig hændelse (ETH-til-USDC er en krypto-til-krypto handel). Hvis ETH har vokset i værdi siden du erhvervede det, realiserer du en kapitalgevinst, selvom du straks bevægede dig ind i et stabilt aktiv.

Strategi til minimering af stablecoin-skatter:

- Brug Spec ID til stablecoin-konverteringer: Hvis du skal konvertere $10.000 værd af BTC til USDC for at sidde udenfor en volatil periode, brug Specific Identification-metoden. Vælg de BTC-partier, der har det højeste kostgrundlag (eller endda et tab) for at minimere den realiserede gevinst ved konvertering.

- Køb stablecoins med fiat: Hvis muligt, erhverv nye stablecoins direkte med frisk fiat-valuta. Da fiatens kostgrundlag svarer til stablecoinens erhvervpris, pådrager den indledende transaktion nul kapitalgevinst. Du har nu skattefri ammunition til handel.

- Minimér transaktionsvolumen: Hvis du konstant flytter aktiver ind og ud af stablecoins på en børs, genererer du hundredvis af skattepligtige hændelser. Konsolider din handel til færre, mere betydningsfulde bevægelser for at forenkle sporing og rapportering.

Håndtering af DeFi- og yield-skatter

Interaktion med DeFi-protokoller (staking, likviditetsudbygning, udlån) kan generere både kapitalgevinster og almindelig indkomst og kræver unikke strategier:

- Belønninger som indkomst: Indkomst fra staking-belønninger, renter eller mining beskattes typisk som almindelig indkomst på det tidspunkt, den modtages (eller bliver kontrollerbar), baseret på dens fair market value på det tidspunkt.

- Kapitalgevinster på belønninger: Hvis du modtager 1 ETH som staking-belønning (værdsat til $3.000 ved modtagelse), er dit kostgrundlag for den ETH $3.000. Hvis du sælger den senere for $4.000, er $1.000-forskellen en kapitalgevinst.

Optimieringsstrategi for yield: Brug dine ældste, laveste kostgrundlag gevinst-aktiver (som belønninger) først, når du høster tab eller skal realisere minimale gevinster. Da deres kostgrundlag ofte er $0 (hvis tjent via mining/airdrop og dermed kun beskattet ved modtagelse), er det særligt fordelagtigt at holde dem langsigtede.

Gaver og donationer

At give krypto til familiemedlemmer eller donere til velgørende organisationer kan være højt skatteeffektive strategier (afhængig af lokale regler vedrørende gave/arveafgiftsgrænser).

- Velgørenhedsdonation (USA-kontekst): Hvis du donerer krypto, du har holdt i mere end ét år (langsigtede kapitalaktiver), behøver du generelt ikke betale kapitalgevinstskat på værdistigningen. Desuden kan du måske fratrække den fulde fair market value af donationen fra din skattepligtige indkomst, hvilket effektivt giver en dobbelt skattefordel.

- Gave til en person: At give krypto er normalt ikke en skattepligtig hændelse for giveren (op til årlige og levetidsgrænser). Modtageren arver giverens kostgrundlag, hvilket betyder, at når modtageren senere sælger, er de ansvarlige for kapitalgevinsterne realiseret fra den oprindelige købspris. Dette kan være en strategisk måde at overføre værdistignede aktiver til familiemedlemmer i en lavere indkomstskatteklasse.

Implementering af strategi: Værktøjer og optegnelsesføring

De bedste skatteoptimeringsstrategier er ubrugelige uden præcise, detaljerede og verificerbare optegnelser. Overgangen fra simpel børs-handel til komplekse DeFi-interaktioner, flere wallets og cross-chain swaps øger eksponentielt sværhedsgraden af optegnelsesføring.

Valg af det rigtige regnskabssoftware

Moderne kryptoskatte-softwareplatforme er ikke længere blot beregnere; de er sofistikerede compliance- og optimering værktøjer. Når du vælger en platform, prioriter funktioner, der muliggør sofistikeret strategisk planlægning:

- Support for Specific Identification (Spec ID): Dette er afgørende. Softwaren skal tillade dig at tildele specifikke partier-ID'er til salg og spore kostgrundlag på tværs af tusindvis af transaktioner sømløst. Hvis en platform kun standardiserer til FIFO og ikke tilbyder Spec ID-funktionalitet, begrænser det alvorligt dit optimeringspotentiale.

- Bred integration: Platformen skal forbinde via API eller CSV-upload til alle dine centraliserede børser (CEX'er), non-custodial wallets (selv-forvaring) og komplekse DeFi-protokoller (som udlån, staking og likviditetspools).

- Jurisdiktionssupport: Sørg for, at platformen kan beregne skatter præcist baseret på din specifikke lands regler (f.eks. håndtering af Superficial Loss-reglen for Canada eller kompleks indkomstkategorisering for UK).

- Transaktions-tagging og klassifikation: Værktøjet skal tillade manuel gennemgang og tagging af transaktioner (f.eks. differentiering mellem en "swap" (skattepligtigt salg) og en "transfer" (ikke-skattepligtig bevægelse mellem dine egne wallets) eller korrekt klassifikation af Airdrops, ICO'er og gaver).

Bedste praksis for rene data

Garbage in, garbage out. Præcisionen af dine skatterapporter – og dermed effektiviteten af din optimering – afhænger fuldstændig af fuldstændigheden og korrektheden af dine underliggende data.

- Spor wallet-transfers omhyggeligt: Hver gang du flytter krypto fra en CEX til din hardware-wallet eller fra Wallet A til Wallet B, er dette en ikke-skattepligtig "transfer". Dog, hvis din software ikke klart kan linke kilden og destinationen, kan den utilsigtet flagge bevægelsen som et udtræk (salg) og et indskud (indkomst), hvilket skaber fiktive skattepligtige hændelser. Verificér alle transfers manuelt.

- Tag DeFi-transaktioner: Når du stiller likviditet til rådighed eller staker, skal softwaren tagge transaktionen korrekt. Når du trækker LP-tokens eller unstaker, verificér, at platformen præcist beregner den tilknyttede påløbne indkomst og kapitalgevinst/tab på de underliggende aktiver.

- Hold optegnelser over kostgrundlagsinputs: Hvis du erhvervede krypto gennem midler uden for køb (f.eks. mining, indtjening af løn i krypto eller en airdrop), hold dokumentation, der viser aktivets fair market value (FMV) på modtagelsesdatoen. Denne FMV bliver dit kostgrundlag, som er essentielt for at beregne fremtidige gevinster, når du til sidst sælger.

Konklusion: Forvandle kompleksitet til kapital

At gå fra blot at beregne dine kryptoskatter til strategisk at optimere dem kræver en fundamental ændring i perspektiv. Det betyder at se enhver transaktion – fra et stort salg til en mindre stablecoin-swap – som en mulighed for at styre dit kostgrundlag og minimere din forpligtelse.

De mest potente værktøjer i dette optimeringssæt er Specific Identification-metoden, der giver dig præcis kontrol over partivalg, og proaktiv tabshøstning, der udnytter markedsnedture til at modregne realiserede gevinster.

Selvom det regulatoriske miljø for digitale aktiver forbliver komplekst og hurtigt udviklende, sikrer proaktiv compliance kombineret med disciplineret strategisk planlægning, at du effektivt opbygger din digitale rigdom. Ved at implementere rene optegnelsespraksisser, udnytte avanceret regnskabssoftware og træffe bevidste beslutninger om hvornår og hvordan du realiserer gevinster og tab, stopper du med at gætte og begynder at opbygge ægte finansiel selvstændighed. Rådfør dig med en kvalificeret skatteprofessionel for effektivt at anvende disse strategier inden for din specifikke jurisdiktion.