Begrebet regulatorisk stedarbitrage er blevet et definerende træk ved det globale kryptovalutamarked. Dette fænomen involverer tradere og enheder, der vælger specifikke jurisdiktioner eller platformtyper baseret på det reguleringsmiljø, der bedst passer til deres driftsbehov. I det digitale aktivrum splitter dette valg ofte mellem onshore, stærkt regulerede børser og offshore eller decentraliserede alternativer.

At forstå forskellene mellem disse to miljøer er afgørende for markedsdeltagere. Det regulatoriske rammeværk styrer alle aspekter af handelsoplevelsen, fra kontooprettelse og identitetsverifikation til aktivtilgængelighed og skatteindberetning. Onshore-platforme prioriterer typisk forbrugerskydd og overholdelse af lokale love, mens offshore-steder ofte lægger vægt på hastighed, privatliv og bredere markadgang.

Denne forskellighed skaber et fragmenteret økosystem, hvor brugeroplevelsen varierer drastisk afhængigt af platformens juridiske domicil. En trader i New York står over for et helt andet sæt regler og tilgængelige værktøjer sammenlignet med en bruger, der tilgår en global swap-platform fra en mindre reguleret jurisdiktion. Ved at genkende disse forskelle kan deltagere navigere i afvejningerne mellem sikkerhed, bekvemmelighed og funktionalitet.

Det onshore regulatoriske rammeværk

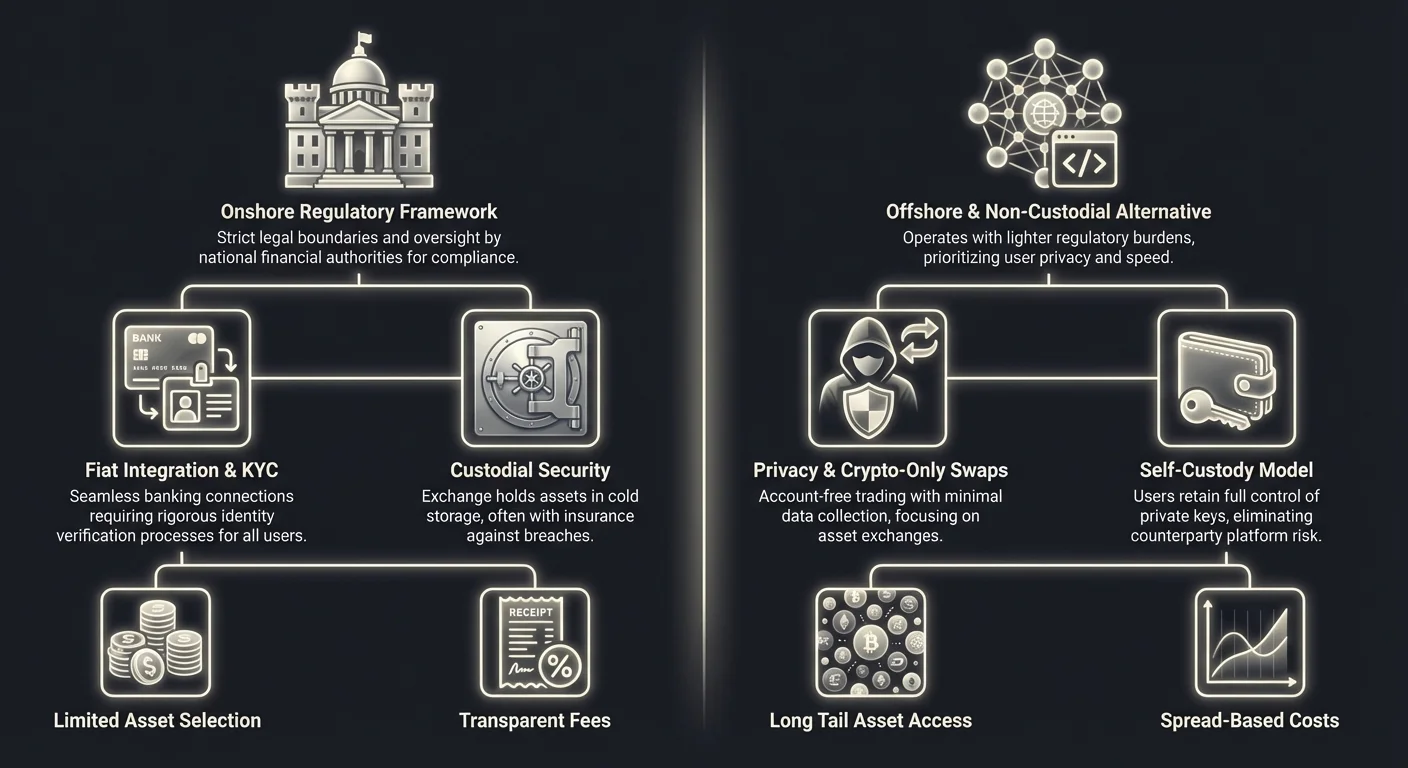

Onshore-børser opererer inden for strenge juridiske grænser fastsat af nationale finansielle myndigheder. Disse platforme er designet til at integrere sømløst med det traditionelle banksystem og tilbyder fiat-valuta-on-ramps og off-ramps. For at opretholde deres licenser skal de overholde krævende standarder vedrørende kapitalreserver, cybersikkerhed og kundeskydd.

Streng overholdelse og tilsyn

Det definerede kendetegn ved onshore handelssteder er deres overholdelse af strenge regulatoriske krav. I jurisdiktioner som USA, Europa og Australien skal børser registreres hos finansielle efterretningstjenester og bankregulatorer. For eksempel kan platforme, der opererer i New York, være påkrævet at have en specifik licens som BitLicense eller operere som et limited purpose trust company.

Disse licenser kræver regelmæssige revisioner og transparente driftspraksisser. Regulatorer kræver ofte, at børser opretholder en 1:1 reserve af kundens aktiver, hvilket sikrer, at midler altid er tilgængelige til udtagning. Dette niveau af tilsyn giver et sikkerhedsnet for brugere og reducerer risikoen for insolvens eller dårlig ledelse, som har plaget uregulerede enheder i fortiden.

Desuden er onshore-platforme ofte underlagt specifikke cybersikkerhedskrav. De anvender ofte SOC 1- og SOC 2-certificeringer for at demonstrere deres engagement i datasikkerhed og operationel integritet. Disse certificeringer forsikrer institutionelle kunder og detailinvestorer om, at platformens interne kontroller er uafhængigt verificeret og opfylder branchestandarder.

Integration med fiat-banking

En af de primære fordele ved regulerede onshore-børser er deres evne til at behandle fiat-valutatransaktioner. Fordi disse platforme overholder bankregler, kan de opretholde direkte relationer med traditionelle banker. Dette tillader brugere at indskyde og udtrække nationale valutaer som US Dollar, Euro eller Australian Dollar via wire-overførsler eller automated clearing house-systemer.

Denne integration letter sømløs afvikling for storskala transaktioner. For institutionelle investorer og højnetto-personer er evnen til at flytte millioner af dollars ind og ud af kryptomarkedet gennem compliant banking-rails essentiel. Det eliminerer friktionen og den juridiske usikkerhed forbundet med at bruge mellemmænd eller peer-to-peer-netværk til at konvertere kontanter til digitale aktiver.

Imidlertid kommer denne bankintegration med begrænsninger. Brugere er begrænset til betalingsmetoderne og bankernes åbningstider i det traditionelle finanssystem. Wire-overførsler kan tage dage at afvikle, og banker kan pålægge deres egne grænser for overførsler til krypto-relaterede enheder. På trods af disse forsinkelser er den juridiske klarhed i disse transaktioner en betydelig tiltrækning for virksomheders finansafdelinger og aktivforvaltere.

Begrænset udvalg af aktiver

Et bemærkelsesværdigt kompromis for sikkerheden på onshore-platforme er et begrænset udvalg af omsettelige aktiver. Regulerede børser skal være ekstremt forsigtige med, hvilke kryptovalutaer de noterer. I mange jurisdiktioner kan notering af en token, der senere klassificeres som et uregistreret værdipapir, føre til alvorlige juridiske sanktioner og håndhævelseshandlinger.

Som følge heraf understøtter onshore-børser typisk en kurateret liste over etablerede kryptovalutaer. Aktiver som Bitcoin og Ethereum er standard, sammen med et udvalg af større altcoins, der er anset for at være tilstrækkelig decentraliserede. Nyere, mere spekulative tokens eller dem med komplekse styringsstrukturer er ofte udelukket fra disse platforme, indtil deres regulatoriske status er klar.

Denne konservative tilgang begrænser investeringsmulighederne for brugere af onshore-børser. Tradere, der søger tidlig adgang til small-cap-tokens eller eksperimentelle decentraliserede finansprotokoller, finder ofte udvalget på regulerede platforme utilstrækkeligt. Denne begrænsning er en primær drivkraft for brugere, der søger alternative steder, der opererer uden for disse strenge noteringsbegrænsninger.

Det offshore og non-custodiale alternativ

I modsætning til de afgrænsede haver af regulerede børser tilbyder det offshore og non-custodiale sektor en anden værdiposition. Disse platforme opererer ofte i jurisdiktioner med lettere regulatoriske byrder eller strukturerer sig som softwareudbydere frem for finansielle forvaltere. Denne fleksibilitet tillader dem at tilbyde funktioner, der er svære eller umulige at implementere under strenge onshore-regimer.

Privatliv og minimal dataindsamling

En stor appel ved offshore- og swap-baserede platforme er bevarelsen af brugerprivatliv. Mange af disse steder opererer på non-custodial basis, hvilket betyder, at de ikke tager besiddelse af brugerfonde. I stedet letter de udvekslingen af aktiver direkte mellem brugerwallets eller gennem likviditetspools. Fordi de ikke holder fonde, har de ofte reducerede krav til indsamling af personlige data.

Denne "kontofrie" model står i skarp kontrast til den omfattende dataindsamling, der kræves af onshore-enheder. Brugere kan ofte udføre handler simpelthen ved at forbinde en digital wallet, uden behov for at uploade regeringsidentifikation eller bevis for adresse. Dette stemmer overens med ethos i den bredere kryptovalutabevægelse, der prioriterer finansiel autonomi og dataminimering.

For tradere, der er bekymrede over dataintræng eller identitetstyveri, er evnen til at handle uden at dele følsomme personlige oplysninger en betydelig fordel. Det giver også adgang for ubankede eller dem, der bor i regioner med restriktive finansielle kontroller, og leverer en global indgang til den digitale aktivøkonomi uafhængig af lokal bankinfrastruktur.

Hastighed og effektivitet i swaps

Driftsmodellen for offshore- og non-custodiale platforme prioriterer hastighed. Uden behov for manuel konto-godkendelse eller bankoverførselsafviklingstider kan handel ske næsten øjeblikkeligt. Automatiserede swap-platforme udnytter smart contracts og likviditetsaggregation til at udføre handler på sekunder eller minutter, afhængigt af blockchain-netværkets hastighed.

Disse platforme har ofte "instant exchange"-funktionalitet. En bruger sender en kryptovaluta til en angivet adresse og modtager det ønskede aktiv tilbage til en forudaftalt kurs. Denne mekanisme fjerner kompleksiteten i orderbøger, bud-spørgsmål-spredninger og matching-motorer, som findes på traditionelle centraliserede børser. Det forenkler brugeroplevelsen og gør den tilgængelig for nybegyndere, der måske er skræmt af professionelle handelsgrænseflader.

Desuden fjerner fraværet af fiat-behandling en stor flaskehals. Da disse platforme fokuserer udelukkende på crypto-to-crypto-handler, er de ikke underlagt bankåbningstider eller helligdagslukninger. Markedet opererer 24/7, og afvikling er færdiggjort, så snart transaktionen er bekræftet på blockchainen, hvilket tilbyder et niveau af likviditet og adgang, som traditionelle finanssystemer ikke kan matche.

Adgang til den lange hale af aktiver

Uden strenge noteringskrav kan offshore- og swap-platforme understøtte et stort udvalg af digitale aktiver. Det er ikke ualmindeligt, at disse steder noterer hundredvis eller endda tusinder af forskellige tokens. Dette inkluderer stablecoins, privacy coins, governance tokens og nye aktiver fra forskellige blockchain-økosystemer som Solana, Polygon og Avalanche.

Dette omfattende udvalg tillader tradere at opbygge højt diversificerede porteføljer og få adgang til nichemarkeder. Brugere kan handle aktiver på tværs af forskellige blockchains og ofte bygge bro mellem inkompatible netværk. For eksempel kan en bruger swap en Bitcoin-baseret aktiv direkte til en token på Ethereum-netværket, en proces, der ville være besværlig på en strengt reguleret børs med begrænsede par.

Evnen til at få adgang til "den lange hale" af kryptomarkedet tiltrækker spekulative tradere og tidlige adoptanter. Disse deltagere er villige til at acceptere højere risici for potentialet for højere afkast i uafprøvede aktiver. Dette miljø fremmer innovation, men udsætter også brugere for lavere kvalitet projekter og højere volatilitet sammenlignet med de kuraterede lister på onshore-børser.

Friktionen ved identitetsverifikation (KYC)

Skellet mellem onshore- og offshore-steder er mest synligt i deres tilgang til Know Your Customer (KYC)-protokoller. KYC er processen, hvor en finansiel institution verificerer identiteten på sine kunder for at forhindre hvidvask, bedrageri og finansiering af terrorisme. I kryptorummet er KYC portvogteren, der bestemmer, hvem der kan få adgang til specifikke platforme og tjenester.

Trinvis verifikationssystemer

Regulerede onshore-børser anvender typisk en trinvist tilgang til identitetsverifikation. På indgangsniveau kan brugere måske handle små beløb efter at have angivet grundlæggende oplysninger. Men for at få adgang til højere udtagningsgrænser eller fiat-valutaindsættelser skal brugere gennemgå streng verifikation. Dette involverer ofte upload af højopløselige fotos af regerings-ID-dokumenter, ansigtsgenkendelsesselfies og utility-regninger.

Denne proces kan være indtrængende og tidskrævende. Verifikation kan tage fra få minutter til flere dage, afhængigt af platformens effektivitet og klarheden i de leverede dokumenter. For institutionelle kunder er processen endnu mere udtømmende og kræver selskabsdannelsesdokumenter, information om begunstiget ejerskab og compliance-interviews.

Selvom disse foranstaltninger skaber friktion, opbygger de også et lag af tillid. Brugere ved, at de andre deltagere på platformen er gennemchecket, hvilket reducerer sandsynligheden for at interagere med ulovlige aktører. Dette saniterede miljø er en forudsætning for mange store investorer og virksomheder, der ikke lovligt kan handle på platforme, der ikke håndhæver strenge anti-hvidvask-kontroller.

Den "No-KYC" brugeroplevelse

Omvendt markedsfører non-custodiale swap-platforme og offshore-steder sig ofte på fraværet af disse barrierer. Ved at strukturere deres tjenester som softwareværktøjer frem for finansielle mellemmænd argumenterer de for, at de ikke er underlagt de samme bankregler. Dette tillader en friktionsfri onboarding-oplevelse, hvor en bruger kan starte handel øjeblikkeligt ved at besøge sitet.

Denne model appellerer til brugere, der værdsætter hastighed og bekvemmelighed over regulatorisk forsikring. Den er særligt nyttig for automatiserede handelsbots og algoritmiske strategier, der kræver øjeblikkelig udførelse uden risiko for kontofrysning på grund af compliance-flag. Manglen på KYC beskytter også brugere mod risikoen for, at deres personlige data bliver hacket fra en centraliseret server, en almindelig foreteelse i den digitale æra.

Imidlertid står "No-KYC"-landskabet over for stigende pres. Globale regulatorer arbejder på at lukke disse smutveje, og mange platforme implementerer "geo-blocking" for at forhindre brugere fra strenge jurisdiktioner som USA i at få adgang til deres tjenester. Dette skaber et kat-og-mus-spil, hvor platforme og brugere konstant tilpasser sig skiftende regulatoriske grænser.

Sikkerhedsparadigmer og aktivopbevaring

Sikkerhedsarkitekturer adskiller sig fundamentalt mellem onshore- og offshore-steder. Den primære forskel ligger i, hvem der holder de private nøgler til de digitale aktiver. Onshore-børser fungerer typisk som forvaltere og holder aktiver på vegne af brugeren, mens offshore swap-platforme ofte udnytter en non-custodial model, hvor brugeren bevarer fuld kontrol.

Custodiale beskyttelser og forsikring

Onshore-børser investerer tungt i custodiale sikkerhedsinfrastrukturer. Det overvældende flertal af brugerfonde holdes i "cold storage", hvilket betyder, at de private nøgler opbevares på offline-enheder, der er air-gapped fra internettet. Dette beskytter aktiver mod fjernhack. Kun en lille procentdel af fonde holdes i "hot wallets" for at letter øjeblikkelige udtagninger.

For yderligere at beskytte brugere har mange regulerede børser kriminalitets- eller tyveriforsikring. Selvom denne forsikring sjældent dækker individuelle kontokompromitteringer på grund af svage adgangskoder, beskytter den mod større platformbrud. Desuden kan fiat-indskud holdt på børsen i nogle jurisdiktioner være berettiget til pass-through depositumforsikring, lignende en bankkonto.

Disse custodiale beskyttelser giver ro i sindet for brugere, der ikke ønsker at håndtere deres egen sikkerhed. Børsen påtager sig ansvaret for den tekniske kompleksitet i nøglehåndtering. Hvis en bruger mister deres adgangskode, er der en gendannelsesproces. Dette støttesystem er afgørende for massetilgang blandt ikke-tekniske brugere.

Non-custodial autonomi

Offshore swap-platforme og decentraliserede børser skubber sikkerhedsansvaret over på brugeren. I en non-custodial handel flytter aktiverne direkte fra brugerens personlige wallet til en smart contract eller likviditetsudbyder og tilbage. Platformen ejer aldrig juridisk fonde. Dette eliminerer risikoen for, at børsen kollapser og tager brugerfonde med sig, et scenarie kendt som modpart-risiko.

Denne model overholder kryptomaksimen "not your keys, not your coins." Den sikrer, at brugeren er immun mod platforminsolvens, bankløb eller regulatoriske beslaglæggelser af børsens aktiver. Det betyder dog også, at der ikke er en kundesupportlinje at ringe til, hvis en bruger mister deres private nøgler eller sender fonde til den forkerte adresse.

Sikkerheden ved non-custodial handel afhænger fuldstændig af brugerens evne til at sikre deres egen wallet og integriteten af smart contract-koden. Selvom dette fjerner det enkelte fejlpunkt i en centraliseret børs, introducerer det risikoen for softwarefejl eller "exploits" i handelsprotokollen. Brugere skal stole på koden frem for et selskab.

| Egenskab | Onshore / Regulerede | Offshore / Non-custodial |

|---|---|---|

| Aktivopbevaring | Tredjeparts forvalter (Børs) | Selvopbevaring (Brugerwallet) |

| Identitetskontroller | Påkrævet KYC/AML | Minimal eller ingen |

| Sikkerhedsmodel | Cold Storage & Forsikring | Kodeaudit & Brugeransvar |

Økonomiske incitamenter og gebyrstrukturer

Det regulatoriske sted påvirker også omkostningerne ved handel. Overholdelse er dyrt. Onshore-børser skal opretholde store juridiske teams, betale licensgebyrer og investere i sofistikerede overvågningssystemer for at monitorere markedsmanipulation. Disse omkostninger overføres uundgåeligt til brugeren i form af handelsgebyrer.

Omkostningerne ved overholdelse

Regulerede børser opkræver typisk transparente gebyrer pr. transaktion, ofte baseret på en maker-taker-model. Volumenbaserede rabatter er almindelige og incitamenter højfrekvent handel. Selvom disse gebyrer kan være konkurrencepræget, er de sjældent nul. Platformen skal generere tilstrækkelig indtægt til at dække dens betydelige regulatoriske overhead og forsikringspræmier.

Desuden medfører flytning af fiat-valuta ind og ud af disse platforme ofte bankgebyrer. Wire-overførsler, ACH-behandling og kreditkortbetalinger involverer alle tredjepartsprocessorer, der opkræver for deres tjenester. Disse eksterne omkostninger tilføjes de samlede udgifter ved at bruge en compliant, fiat-forbunden platform.

Imidlertid er transparensen af disse gebyrer en fordel. Regulerede enheder er ofte påkrævet at tydeligt offentliggøre deres gebyrplaner og er forbudt fra at engagere sig i vildledende prissætningspraksisser. Brugere kan beregne deres nøjagtige omkostninger, før de udfører en handel, og sikre, at der ikke er overraskelser ved afvikling.

Nul-gebyr-modeller og spreads

Offshore- og swap-platforme udnytter ofte forskellige økonomiske modeller. Nogle markedsfører sig som "nul-gebyr"-børser og hævder at ikke opkræve kommission på handler. Selvom dette er marketing-guld, er virkeligheden ofte mere nuanceret. Disse platforme tjener typisk penge gennem "spreadet" – forskellen mellem købs- og salgspris.

I en swap-transaktion kan den tilbudte kurs til brugeren være lidt værre end den rå markeds kurs. Denne forskel repræsenterer platformens margin. Selvom brugeren ikke betaler et eksplicit transaktionsgebyr, betaler de en implicit omkostning i form af prisudførelse. Denne model forenkler brugeroplevelsen, men kan nogle gange resultere i højere effektive omkostninger for store handler sammenlignet med en transparent kommissionsmodel.

Andre offshore-platforme incitamenterer market makere til at levere likviditet ved at tilbyde rabatter frem for at opkræve gebyrer. Dette skaber dybe likviditetspools for specifikke aktiver. Uden byrden af tunge compliance-omkostninger kan disse platforme operere med smallere marginer og potentielt tilbyde bedre netto-priser for specifikke crypto-to-crypto-par, forudsat at brugeren forstår, hvordan man navigerer spreadet.

Institutionel vs. detailmarkedssegmentering

Valget mellem onshore- og offshore-steder segmenterer effektivt markedet i to distinkte grupper: institutionelt kapital og detailtradere. Denne segmentering driver udviklingen af forskellige funktioner og tjenester skræddersyet til de specifikke behov for hver gruppe.

Det institutionelle mandat

Institutionelle investorer, såsom hedgefonde, familiekontorer og virksomheders finansafdelinger, har en fiduciarpligt til at beskytte kundernes aktiver. Dette mandat begrænser dem effektivt til onshore, regulerede steder. De kræver kvalificerede forvaltere, reviderede finansielle opgørelser og klar juridisk retshjælp i tilfælde af tvist.

Som følge heraf har onshore-børser udviklet sig til at bygge "Prime Brokerage"-tjenester. Disse pakker inkluderer funktioner som smart order routing, der splitter store ordrer på tværs af flere likviditetssteder for at minimere prispåvirkning. De tilbyder også avancerede rapporteringsværktøjer kompatible med traditionel regnskabssoftware, der letter skatteoverholdelse og porteføljestyring.

For disse aktører er prioriteten ikke det laveste mulige gebyr eller det bredeste udvalg af obskure tokens. Prioriteten er legitimitet og stabilitet. De er villige til at betale et premium for et handelsmiljø, der garanterer, at deres handler er juridisk anerkendt, og deres aktiver er adskilt fra platformens driftsfonde.

Den retail-frontier

Detailtradere, især dem, der er teknologikyndige eller bor i regioner med ustabile valutaer, strømmer ofte til offshore- og swap-platforme. Disse brugere prioriterer funktionalitet og tilgængelighed. De er ofte de første til at udforske nye markedssektorer, såsom yield farming eller algoritmiske stablecoins, som sjældent understøttes på regulerede steder.

Denne demografi driver innovationen af brugergrænseflader og handelsmekanismer. Funktioner som "copy trading", hvor brugere automatisk kan efterligne strategierne fra succesfulde tradere, og høj-hævst futures-handel opstod i det offshore-marked. Disse værktøjer tilbyder retail-brugere sofistikerede måder at spekulere på, som ofte blokeres af forbrugerskyddslove i strenge jurisdiktioner.

Selvom detailtradere i stigende grad bevæger sig mod regulerede muligheder, efterhånden som branchen modnes, forbliver en betydelig del forpligtet til den decentraliserede ethos. De ser friktionen fra onshore-regler som en barriere for finansiel frihed og foretrækker autonomien givet af non-custodiale, permissionless-platforme.

Konklusion

Skellet mellem onshore- og offshore kryptobørslicensering repræsenterer et fundamentalt valg mellem sikkerhed og fleksibilitet. Onshore-steder tilbyder et befæstet miljø integreret med det traditionelle finanssystem, der giver juridisk retshjælp, forsikring og institutionel-grade opbevaring. Dette kommer til en pris af privatliv, aktivudvalg og onboarding-hastighed. Omvendt giver offshore- og swap-platforme øjeblikkelig adgang til den bredere digitale aktivøkonomi og prioriterer brugerautonomi og effektivitet, men flytter sikkerhedsbyrden fuldstændig til individet.

Efterhånden som branchen udvikler sig, begynder kløften mellem disse to verdener at blive smallere. Regulerede enheder udvider deres aktivlister og forbedrer brugergrænseflader, mens offshore-platforme i stigende grad adopterer frivillige compliance-tiltag for at sikre bankpartnerskaber. Dog forbliver distinkte fordele i hver sektor. Investorer skal veje deres behov for regulatorisk beskyttelse op mod deres ønske om operationel smidighed. Ultimativt er det "bedste" sted ikke universelt; det afhænger fuldstændig af brugerens risikotolerance, placering og specifikke handelsmål.

Tradere skal aktivt vælge mellem den juridiske sikkerhed på onshore-platforme og den operationelle frihed på offshore-steder.