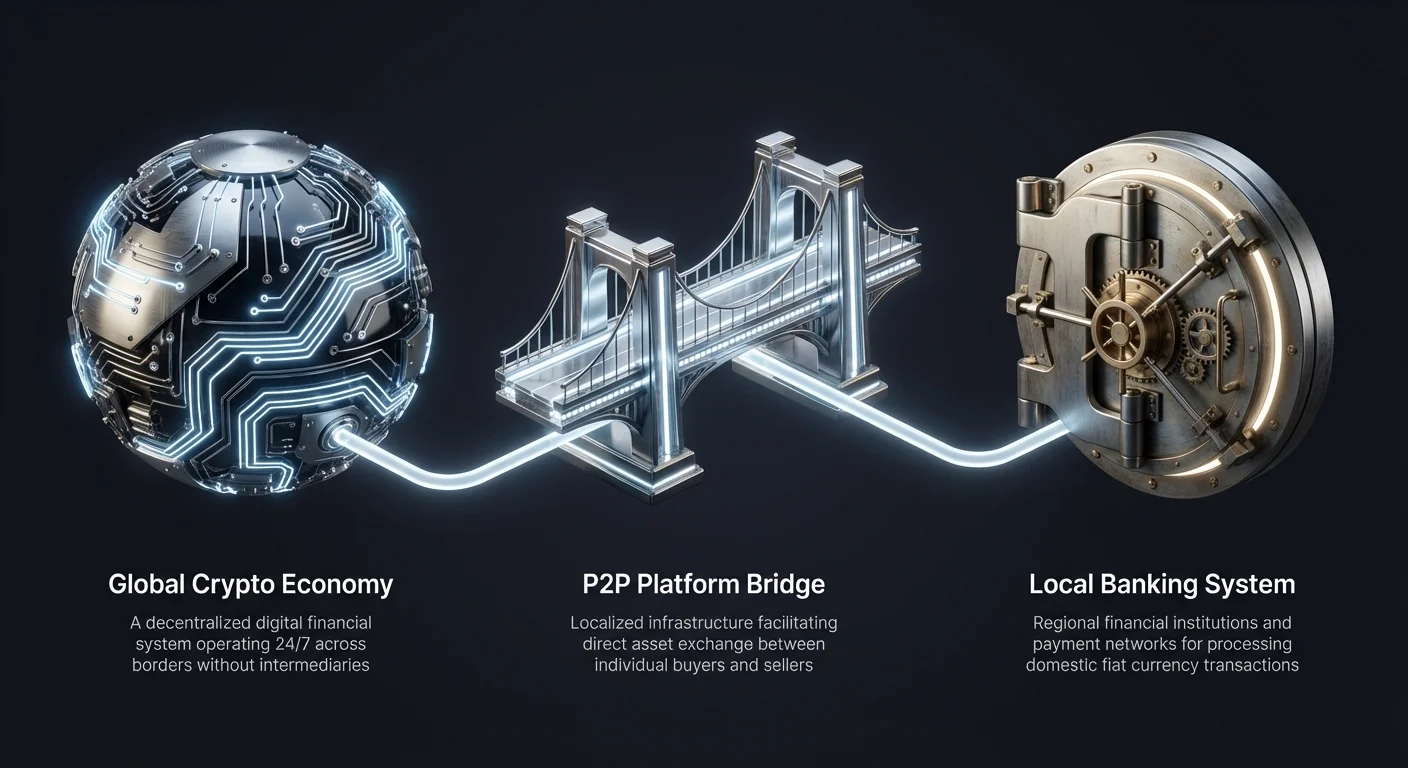

Vývoj kryptoměnového trhu vytvořil globální finanční ekosystém, který funguje dvacet čtyři hodin denně. Zatímco digitální aktiva se pohybují plynule přes hranice na blockchainových sítích, rozhraní mezi těmito digitálními měnami a lokálními fiat penězi zůstává klíčovým bodem tření. Právě zde se peer-to-peer (P2P) platformy objevily jako nezbytná infrastruktura.

Tyto platformy slouží jako lokalizované mosty spojující globální kryptomenovou ekonomiku s regionálními bankovními systémy a platebními sítěmi. Na rozdíl od centralizovaných objednávkových knih, které automaticky spárují obchody, P2P platformy usnadňují přímou interakci mezi kupujícími a prodávajícími. Tento lidský prvek umožňuje flexibilitu, kterou tuhá centralizovaná systémy nedokážou napodobit.

Pro mnoho uživatelů v regionech s přísnými bankovními regulacemi nebo omezenou finanční infrastrukturou nejsou tyto platformy jen alternativou, ale primární branou. Poskytují nezbytnou likviditu k převodu digitálních výdělků na použitelnou hotovost. Tento proces, známý jako „off-ramp“, je životně důležitý pro praktickou užitečnost kryptoměn.

Porozumění mechanikům, rizikům a výhodám lokalizovaného P2P přístupu je nezbytné pro každého obchodníka, který chce efektivně přesouvat prostředky. Zahrnuje navigaci reputačních systémů, porozumění escrow mechanismům a rozpoznání nuancí regionálních platebních metod. Tento průvodce prozkoumává, jak tyto platformy fungují a jejich roli v širší finanční krajině.

Mechanika peer-to-peer obchodování

Peer-to-peer obchodování se zásadně liší od automatizovaných matchingových enginů běžných centralizovaných burz. Na tradiční burze algoritmus spárovává nákupní a prodejní příkazy na základě ceny a časové priority. Uživatel zřídka ví, kdo je na druhé straně obchodu.

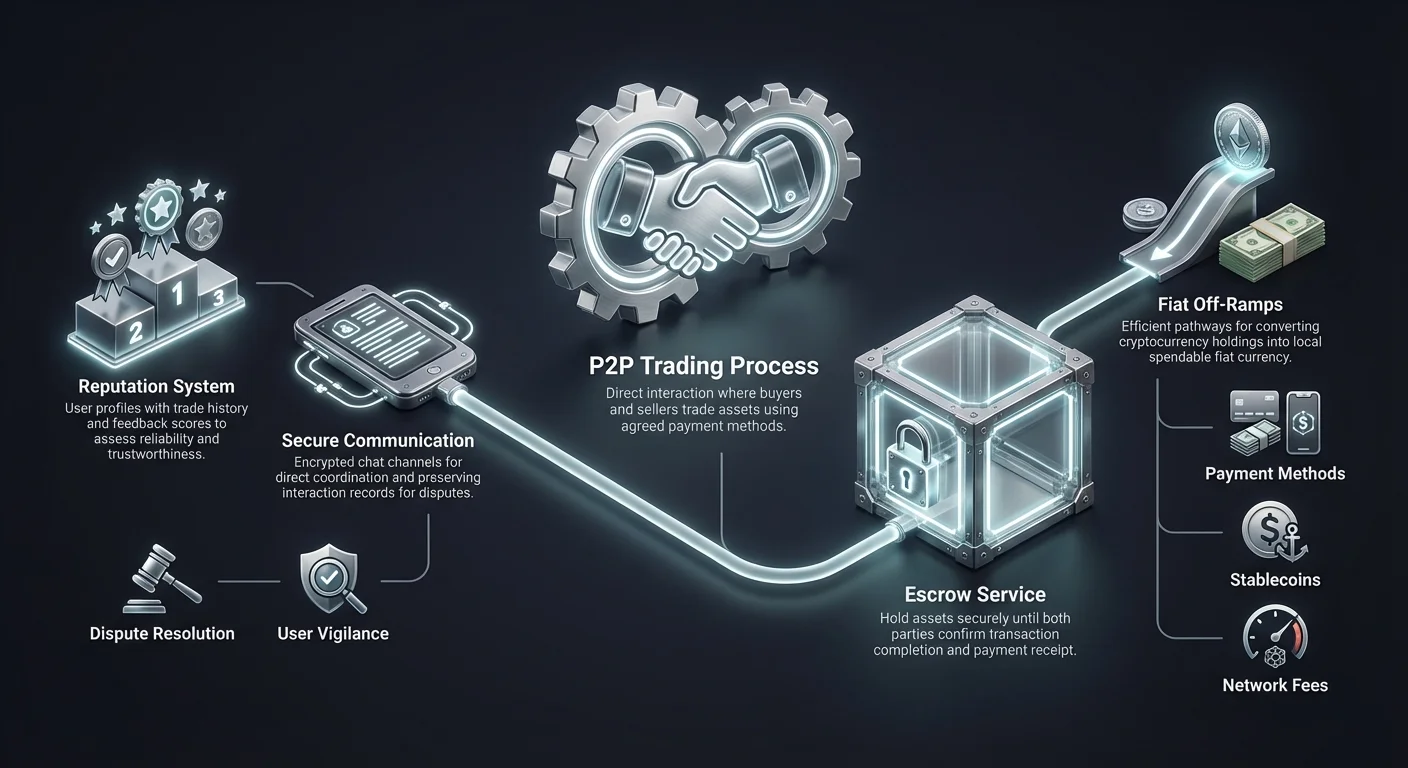

V prostředí P2P je proces spíše podobný nástěnce inzerátů. Prodávající zveřejňují inzeráty s podrobnostmi o množství kryptoměny, kterou chtějí prodat, cenou, kterou požadují, a platebními metodami, které přijímají. Kupující prohlížejí tyto nabídky a vybírají obchodníka, který vyhovuje jejich specifickým potřebám.

Jakmile je obchod zahájen, platforma usnadňuje výměnu, ale nezpracovává nutně fiat platbu sama. Místo toho probíhá fiat převod mimo platformu přímo mezi bankovními účty nebo digitálními peněženkami obou stran. Toto oddělení kryptoměnového vypořádání a fiatového vypořádání je definující charakteristikou P2P obchodování.

Role escrow služeb

Důvěra je největší výzvou v obchodě, kde jedna strana pošle peníze dříve, než obdrží aktivum. Aby to vyřešily, P2P platformy využívají escrow služby. Když je obchod otevřen, kryptoměna prodávajícího je dočasně uzamčena platformou. Je odstraněna z kontroly prodávajícího, ale ještě připsána kupujícímu.

Tento escrow stav zajišťuje, že kryptoměna je bezpečná, zatímco se zpracovává fiat platba. Kupující pošle dohodnutou fiat měnu vybranou platební metodou. Jakmile je platba odeslána, kupující označí obchod jako zaplacený na platformě.

Prodávající poté ověří, že prostředky dorazily na jejich bankovní účet nebo digitální peněženku. Po potvrzení přijetí prodávající uvolní kryptoměnu z escrow. Platforma pak okamžitě připíše digitální aktiva na peněženku kupujícího a dokončí transakci.

Přímé komunikační kanály

Unikátní funkcí P2P platforem je možnost, aby protistrany komunikovaly přímo prostřednictvím šifrovaných chatových systémů. Tento komunikační kanál je životně důležitý pro objasnění platebních detailů nebo vyřešení drobných zpoždění. Přidává vrstvu lidské interakce, která může pomoci budovat důvěru a usnadnit hladší transakce.

Chatová funkce také slouží jako záznam interakce v případě sporu. Pokud vznikne neshoda ohledně platby, administrátoři platformy mohou prohlédnout historii chatu k rozhodnutí o sporu. Tato transparentnost podporuje profesionální chování mezi obchodními partnery.

Nicméně tato přímá komunikace vyžaduje také bdělost. Uživatelé musí být opatrní při sdílení citlivých osobních informací, které nejsou pro transakci nutné. Platformy obvykle radí udržovat veškerou komunikaci v oficiálním chatovém rozhraní pro zajištění bezpečnosti a řádné dokumentace.

Regionální přístup a finanční inkluze

Jedním z hlavních důvodů adopce P2P je potřeba lokalizovaného finančního přístupu. Centralizované burzy často spoléhají na mezinárodní bankovní partnery pro zpracování vkladů a výběrů. Tito partneři nemusí podporovat každou lokální měnu nebo regionální banku, což mnoho uživatelů nechává bez přímého způsobu nákupu krypto.

P2P platformy to řeší crowdsourcingem likvidity. Lokální obchodníci působí jako market mekeři a využívají své vlastní domácí bankovní účty k usnadnění obchodů. To efektivně decentralizuje bankovní spojení a umožňuje uživatelům transactovat pomocí domácích platebních sítí, ke kterým mezinárodní burzy nemají přístup.

Tato struktura je obzvláště důležitá pro finanční inkluzi v nebankovních nebo podbankovních regionech. V oblastech s nízkou penetrací kreditních karet nebo předraženými mezinárodními bankovními převody P2P trhy vzkvétají. Využívají lokální mobilní peněžní řešení a sítě hotovostních vkladů, které jsou místní populaci známé.

Využitím těchto lokálních platebních kolejí P2P platformy snižují bariéru vstupu. Uživatel nepotřebuje víceměnový bankovní účet nebo přístup k SWIFT převodům. Stačí mu lokální platební metoda a internetové připojení k účasti na globální digitální assetové ekonomice.

Fiat Off-Rampy: Převod krypto na hotovost

„Off-ramp“ označuje proces převodu kryptoměny zpět na fiat měnu. Zatímco nákup krypto (on-ramping) je často zjednodušený pro podporu investic, prodej krypto za hotovost může být složitější. Tato složitost vyplývá z bankovních regulací a kontroly příchozích převodů z kryptoměnových entit.

P2P platformy jsou často nejspolehlivějšími off-rampami v restriktivních jurisdikcích. Protože fiat převod vypadá jako standardní osobní bankovní převod, je méně pravděpodobné, že bude označen nebo zablokován ve srovnání s převodem z známé korporátní kryptoburzy. To umožňuje uživatelům likvidovat své držby i v náročných regulačních prostředích.

Flexibilita P2P off-rampů se rozšiřuje i na rychlost vypořádání. Zatímco mezinárodní bankovní výbery mohou trvat několik pracovních dní, domácí P2P převody jsou často okamžité. Ve mnoha zemích instant payment sítě umožňují prodávajícím obdržet hotovost za své krypto během minut po zahájení obchodu.

Navíc P2P off-ramp podporují granularitu velikostí transakcí, které centralizované instituce mohou vyhýbat. Uživatelé mohou najít nabídky na velmi malá množství nebo velké bloky v závislosti na dostupných poskytovatelích likvidity. Tato škálovatelnost činí P2P užitečným jak pro příležitostné uživatele vybírající malé výdělky, tak pro větší obchodníky řídící likviditu.

Bezpečnostní protokoly v lokalizovaných trzích

Bezpečnost na P2P trzích spoléhá na kombinaci ochrany založené na kódu a ochrany proti sociálnímu inženýrství. Na rozdíl od centralizovaných burz, kde platforma drží úschovu všech fondů, P2P bezpečnost se zaměřuje na zajištění férové výměny aktiv mezi dvěma jednotlivci, kteří si nedůvěřují.

Primární linií obrany je escrow systém dříve zmíněný. Nicméně escrow samo o sobě nestačí k prevenci všech forem podvodů. Platformy implementují přísnou identifikaci a algoritmy řízení rizik k detekci podezřelých chování před obchodem.

Dvojfaktorová autentizace (2FA) je standardní požadavek pro uvolnění fondů z escrow. To brání neoprávněnému přístupu k účtu prodávajícího. I když zlomivý aktér získá přístup k přihlašovacím údajům uživatele, stále potřebuje druhý faktor k dokončení uvolnění kryptoměny.

Reputační a zpětné vazební systémy

K minimalizaci rizika obchodování s cizími lidmi P2P platformy využívají komplexní reputační systémy. Každý uživatel buduje veřejný profil na základě historie transakcí. Klíčové metriky obvykle zahrnují celkový počet obchodů, míru dokončení a průměrný čas uvolnění.

Kupující mohou tyto statistiky zkontrolovat před zahájením obchodu. Vysoká míra dokončení ukazuje spolehlivost, zatímco vysoký objem obchodů naznačuje zkušenost. Zpětné vazby od předchozích obchodních partnerů poskytují kvalitativní data o responzivitě a poctivosti uživatele.

Obchodníci s vysokými reputačními skóre často účtují mírně vyšší prémii za své služby. Tato prémia odráží hodnotu bezpečnosti a spolehlivosti. Noví uživatelé nebo ti s nižšími skóre mohou nabízet lepší kurzy k přilákání byznysu a budování reputace, což představuje kompromis riziko-výnos pro protistranu.

Mechanizmy řešení sporů

Navzdory všem opatřením mohou nastat neshody. Kupující může tvrdit, že poslal platbu, když ne, nebo prodávající odmítnout uvolnit krypto po obdržení fondů. K zvládnutí těchto scénářů platformy poskytují služby řešení sporů.

Když je spor vznesen, kryptoměna zůstává uzamčena v escrow. Podpůrný agent vstoupí do chatu a požádá o důkazy od obou stran. Tyto důkazy obvykle zahrnují důkaz platby, jako bankovní potvrzenky nebo snímky transakcí, a videozáznamy historie účtu.

Administrátoři platformy prohlédnou důkazy k určení pravdy. Jakmile je rozhodnutí učiněno, administrátor vynutí uvolnění fondů právoplatnému vlastníkovi. Tento arbitrážní proces je klíčový pro udržení integrity tržiště a odstrašení špatných aktérů.

Platební metody a flexibilita

Všestrannost P2P platforem spočívá v jejich schopnosti podporovat stovky různých platebních metod. Zatímco centralizované burzy jsou často omezeny na bankovní převody a kreditní karty, P2P tržiště mohou pojmout téměř jakoukoli formu ověřitelného převodu hodnoty.

Digitální peněženky a e-money služby jsou na těchto platformách extrémně populární. Služby jako PayPal, Wise, Skrill a různé regionální ekvivalenty poskytují rychlé a pohodlné způsoby přesunu fiat měny. Tyto metody jsou oblíbené pro svou rychlost, často se vypořádávají okamžitě, což umožňuje rychlý obrat obchodů.

Obchody hotovost v osobě jsou další možností v některých regionech. Tato metoda zahrnuje fyzické setkání kupujícího a prodávajícího k výměně hotovosti za uvolnění krypto. Zatímco to nabízí vysoké soukromí a okamžité vypořádání, zavádí fyzická bezpečnostní rizika, která uživatelé musí pečlivě zvážit.

Lokální bankovní převody zůstávají páteří vysokookmového P2P obchodování. Domácí bankovní sítě často nabízejí bezplatné nebo levné převody mezi účty. Ve mnoha regionech jsou tyto převody nyní okamžité, což je činí vysoce efektivními pro větší transakce, kde limity digitálních peněženek mohou být restriktivní.

| Kategorie plateb | Rychlost | Úroveň rizika | Typické limity |

|---|---|---|---|

| Digitální peněženky | Okamžitě | Střední (Chargebacky) | Nízké až střední |

| Bankovní převody | Okamžitě až 1-3 dny | Nízké | Vysoké |

| Hotovost v osobě | Okamžitě | Vysoké (Fyzická bezpečnost) | Proměnlivé |

Výběr správné platební metody zahrnuje vyvážení rychlosti, nákladů a rizika. Metody, které lze vrátit, jako určité převody digitálních peněženek, často nesou vyšší prémii k kompenzaci prodávajících za riziko chargeback podvodů. Nevrátitelné metody jako bankovní převody obvykle nabízejí lepší směnné kurzy.

Zohlednění soukromí a anonymity

Soukromí je významným faktorem pro mnoho uživatelů kryptoměn. Tradiční finanční systémy a centralizované burzy obvykle vyžadují rozsáhlou KYC verifikaci. To zahrnuje odeslání vládních ID, důkazu adresy a někdy i skenů obličeje.

P2P platformy zabírají spektrum ohledně soukromí. Některé platformy prosazují přísné KYC požadavky podobné centralizovaným burzám. Tyto compliant platformy nabízejí vyšší stupeň bezpečnosti proti podvodům, ale méně soukromí. Často jsou nejlepší volbou pro uživatele upřednostňující bezpečnost a legální soulad.

Na druhém konci spektra jsou platformy umožňující no-KYC nebo „lite“ verifikaci obchodování. Tyto platformy mohou vyžadovat pouze e-mailovou adresu nebo telefonní číslo k zahájení obchodování. Přitahují uživatele žijící v režimech s represivním finančním dohledem nebo ty, kteří si cení svého digitálního soukromí.

Nicméně vylepšené soukromí často přichází s nižší likviditou a vyššími riziky. Bez identifikace je těžší držet špatné aktéry odpovědné. Uživatelé na anonymních platformách se musí silně spoléhat na reputační systémy a on-chain escrow mechanismy k zajištění bezpečnosti.

Navíc, zatímco samotná P2P platforma nemusí vyžadovat ID, použitá platební metoda často ano. Odeslání bankovního převodu nebo použití digitální peněženky obvykle zanechává papírovou stopu spojující transakci s reálnou identitou. Skutečná anonymita v P2P obchodování je obtížná k dosažení, když je zapojena fiat měna.

Role stablecoinů v P2P

Stablecoiny revolucionizovaly P2P obchodování poskytováním nestálého média výměny. V raných dnech krypto byly P2P trhy dominovány Bitcoinem. Volatilita Bitcoinu znamenala, že hodnota obchodu se mohla výrazně měnit během času potřebného k zpracování bankovního převodu.

Dnes jsou stablecoiny jako USDT (Tether) a USDC primárními aktivy obchodovanými na P2P trzích. Tyto tokeny jsou navázány na hodnotu amerického dolaru, což zajišťuje cenovou stabilitu. To umožňuje obchodníkům vstupovat a vystupovat z fiat pozic bez obav z tržních krachů během transakčního okna.

Pro off-ramping slouží stablecoiny jako bezpečné místo držení. Obchodník může převést své volatilní altcoiny na stablecoiny na centralizované burze a poté přesunout ty stablecoiny na P2P platformu k vyplacení. To odděluje investiční rozhodnutí od likvidační události.

Stablecoiny také usnadňují cross-border arbitráž a remitence. Uživatel může koupit stablecoiny v jedné měně a prodat je za jinou, efektivně využívajíc P2P trh jako službu cizího směnného obchodu. Tato užitečnost činí stablecoiny nejmikvidnějšími aktivy na mnoha regionálních P2P platformách.

Analýza poplatků na P2P trzích

Struktura poplatků na P2P platformách může být složitější než standardní burzovní poplatky. Uživatelé musí hledět za uvedeným servisním poplatkem platformy, aby pochopili skutečné náklady transakce. Celkové náklady jsou obvykle kombinací poplatků platformy, poplatků za zpracování plateb a spreadu směnného kurzu.

Většina platforem účtuje poplatek uživateli, který zveřejní inzerát („maker“). Uživatel, který na inzerát odpoví („taker“), často neplatí žádné platformové poplatky. Tento model podporuje poskytovatele likvidity k naplnění objednávkové knihy nabídkami.

Nicméně směnný kurz nabízený v inzerátu často obsahuje skrytou marži. Prodávající může nabízet Bitcoin o 2 % nebo 3 % vyšší cenou než globální spot cena. Tato prémia pokrývá marži zisku prodávajícího a riziko volatility.

Síťové poplatky

Při přesunu kryptoměny z osobní peněženky do escrow peněženky platformy musí uživatelé platit blockchainové síťové poplatky. Tyto poplatky jdou horníkům nebo validátorům, ne platformě. Během období síťové zátěže mohou být tyto poplatky významné.

Některé P2P platformy provozují interní peněženky. Pokud oba uživatelé drží své prostředky v ekosystému platformy, převody mohou být off-chain a bezplatné. Nicméně výběr fondů na externí self-custody peněženku vždy způsobí síťové náklady.

Poplatky platebních metod

Finanční instituce zpracovávající fiat převod může také účtovat poplatky. Mezinárodní převody nebo mezi různými bankami často nesou náklady. Digitální peněženky mohou účtovat procento za komerční transakce nebo převody.

Obchodníci musí tyto externí náklady kalkulovat při určování ziskovosti. Obchod, který vypadá ziskově na platformě, může vést k čisté ztrátě, pokud jsou bankovní poplatky příliš vysoké. Šikovní P2P obchodníci vybírají platební metody nabízející bezplatné nebo levné domácí převody k maximalizaci efektivity.

Rizika specifická pro P2P obchodování

Zatímco P2P obchodování posiluje uživatele, přenáší odpovědnost za bezpečnost na jednotlivce. Absence centralizovaného zprostředkovatele zpracovávajícího fiat znamená, že uživatelé musí být bdělí vůči sociálnímu inženýrství a podvodům. Porozumění běžným podvodům je prvním krokem k prevenci.

Jedním rozšířeným rizikem je podvod „chargeback“. To nastane, když kupující dokončí obchod a obdrží kryptoměnu, jen aby později kontaktoval svou banku nebo platebního poskytovatele k vrácení fiat transakce. Může tvrdit, že transakce byla neoprávněná. Protože kryptotransakce jsou nevratné a fiat transakce často ne, prodávající ztratí jak peníze, tak aktiva.

Další běžnou taktikou je podvod „falešný potvrzení“. Kupující může manipulovat snímek obrazovky nebo generovat falešný bankovní potvrzovací e-mail k přesvědčení prodávajícího, že platba byla odeslána. Pokud prodávající uvolní krypto bez ověření zůstatku na skutečném bankovním účtu, prostředky jsou ztraceny.

Man-in-the-Middle útoky

Sophistikovanější hrozbou je man-in-the-middle útok. V tomto scénáři podvodník zahájí obchod s obětí na P2P platformě. Současně podvodník zahájí obchod s třetí stranou na jiné platformě nebo kontextu. Oklamá oběť, aby poslala peníze třetí straně s mylnou představou, že platí podvodníkovi.

Podvodník pak obdrží platbu od třetí strany a nechá oběť bez její kryptoměny. K prevenci platformy varují uživatele, aby nepřijímali platby z účtů třetích stran. Jméno na bankovním účtu odesílajícím peníze musí odpovídat ověřenému jménu na P2P profilu.

Regulační překážky

Regulační riziko je dalším zohledněním. Vlády v některých regionech mohou zasáhnout proti P2P obchodování nebo zmrazit bankovní účty podezřelé z zapojení do kryptotransakcí. Obchodníci s vysokými objemy jsou obzvláště náchylní k ukončení bankovních vztahů, pokud jejich aktivita spustí vlajky proti praní špinavých peněz.

Uživatelé musí být si vědomi legálního statusu kryptobchodování ve své jurisdikci. Provozování P2P byznysu bez řádné licence může vést k legálním důsledkům v zemích s přísnými finančními regulacemi.

P2P vs. Centralizované burzovní off-rampy

Rozhodnutí mezi P2P platformou a centralizovanou burzou (CEX) pro off-ramping závisí na specifických potřebách uživatele ohledně rychlosti, nákladů a soukromí. Každá metoda má odlišné výhody a nevýhody pro různé profily uživatelů.

Centralizované burzy nabízejí pohodlí a vysokou likviditu. Pro uživatele v jurisdikcích s integrovanou bankovní podporou je výběr fiat z CEX na propojený bankovní účet plynulý a často automatizovaný. Poplatky jsou transparentní a proces vyžaduje málo aktivního řízení.

Nicméně výbery z CEX mohou být pomalé, trvají několik dní přes tradiční bankovní koleje. Také vyžadují plnou identifikaci, což zanechává definitivní záznam aktivit uživatele s krypto. V dobách vysokého tržního stresu mohou centralizované burzy pozastavit výbery kvůli likvidačním krizím nebo technickým problémům.

P2P platformy naopak nabízejí rychlost a flexibilitu. Prostředky lze často získat během minut, i o víkendech nebo svátcích, kdy jsou tradiční banky zavřené. Decentralizovaná povaha likvidity znamená, že i když jeden prodávající dojde fondů, ostatní jsou dostupní.

| Vlastnost | Centralizovaná burza (CEX) | P2P Platforma |

|---|---|---|

| Rychlost | 1-5 pracovních dní | Minuty až hodiny |

| Soukromí | Nízké (Plné KYC) | Proměnlivé (KYC až No-KYC) |

| Náklady | Fixní poplatky | Spread + poplatky (proměnlivé) |

Náklady P2P obchodování jsou obecně vyšší kvůli prémiím účtovaným prodávajícími. Uživatelé efektivně platí za pohodlí, rychlost a soukromí, které peer-to-peer model poskytuje. Pro velké institucionální převody jsou CEX obvykle nákladově efektivnější, zatímco P2P dominuje retailovému trhu pro menší, rychlejší transakce.

Regulační krajina pro regionální platformy

Regulační prostředí pro P2P platformy se rychle vyvíjí. Jak vlády usilují o začlenění kryptoměnového průmyslu do rámců souladu, P2P platformy čelí rostoucímu tlaku na implementaci přísného monitoringu.

V některých regionech P2P obchodování funguje ve šedé zóně. Není explicitně nelegální, ale banky mohou být vůči němu nepřátelské. V těchto prostředích slouží P2P platformy jako životně důležitá životní linka umožňující fungování kryptosystému navzdory absenci oficiální podpory.

Naopak některé jurisdikce přijaly P2P platformy a zřídily jasné licenční režimy. Tyto regulované P2P tržiště nabízejí vysokou bezpečnost, ale snížené soukromí. Působí jako formální peněžní služby a reportují podezřelou aktivitu finančním zpravodajským jednotkám.

Tato různorodost regulací znamená, že dostupnost a funkce P2P platforem se výrazně liší podle země. Platforma dominantní v jihovýchodní Asii může být v USA nedostupná kvůli odlišným legálním požadavkům. Uživatelé musí tuto krajinu navigovat výběrem platforem souladných a provozních ve svém regionu.

Závěr

Lokalizované P2P platformy a fiat off-ramp jsou nezbytnými součástmi globální kryptoměnové infrastruktury. Poskytují nezbytnou flexibilitu uživatelům pro pohyb mezi digitálním a fyzickým finančním světem. Využitím lokálních platebních sítí, escrow systémů a reputačních mechanik tyto platformy řeší složitý problém globálního finančního přístupu.

Úspěch v P2P obchodování vyžaduje proaktivní přístup k bezpečnosti a jasné porozumění tržním mechanikům. Obchodníci musí zvážit výhody rychlosti a dostupnosti proti potenciálním rizikům podvodů a vyšších poplatků. Jak se regulační krajina mění, tyto platformy se pravděpodobně budou dále vyvíjet a zaplňovat mezeru pro nebankovní a poskytovat likviditu tam, kde je nejvíc potřeba.

Peer-to-peer platformy jsou vitálními kapilárami kryptosystému, které dodávají likviditu do regionů, kam centralizované tepny nemohou dosáhnout.