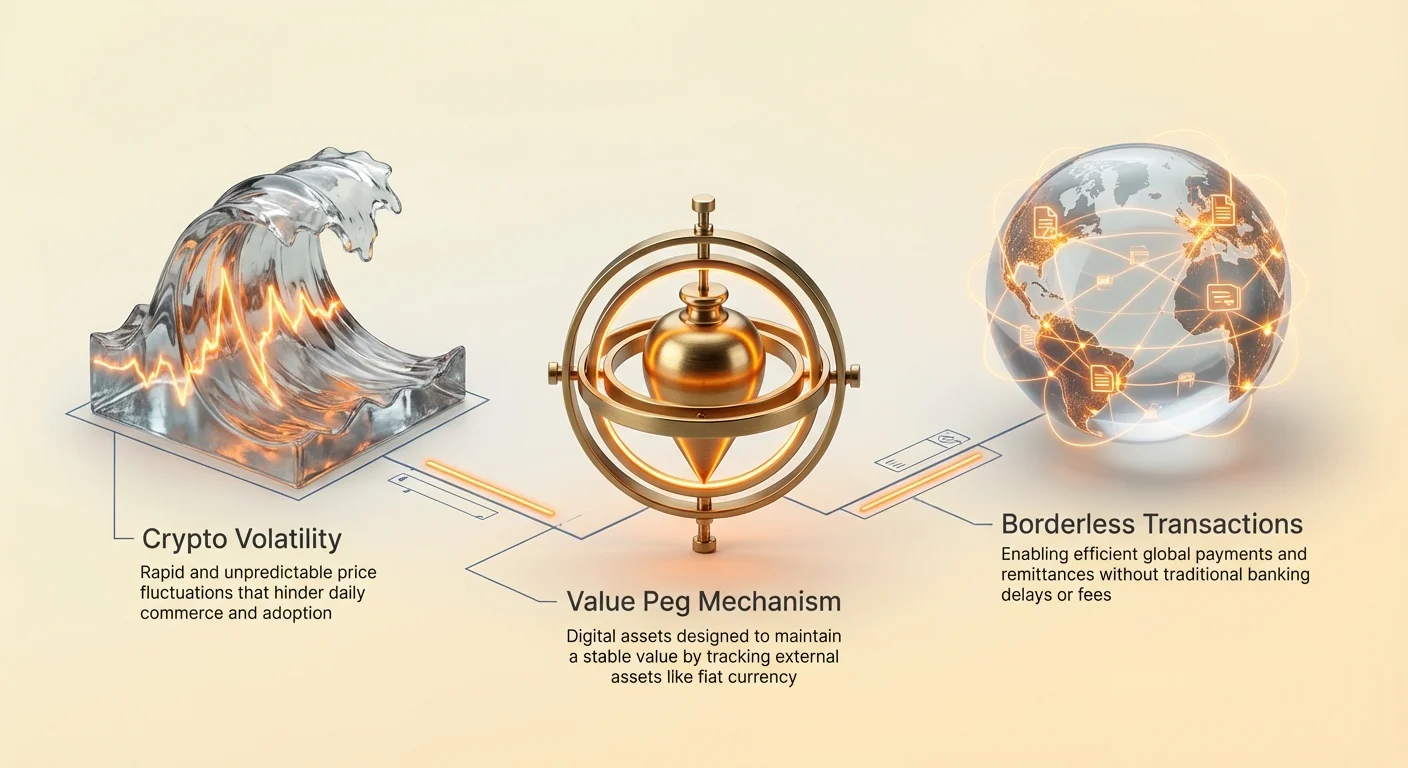

Kryptoměnové trhy se vyznačují svými dynamickými cenovými pohyby. Zatímco tato volatilita přitahuje obchodníky hledající významné výnosy, představuje zásadní překážku pro adopci digitálních aktiv pro každodenní obchod. Aby měna efektivně fungovala jako prostředek směny nebo jednotka účtu, vyžaduje předvídatelnou hodnotu. Pokud se kupní síla digitálního aktiva divoce kolísá během jediné hodiny, stává se nepraktickou pro nákup potravin, placení nájmu nebo vyřizování mezinárodních obchodních smluv.

Toto konkrétní omezení v kryptoehkosystému vedlo k vývoji stablecoinů. Jedná se o digitální aktiva navržená tak, aby minimalizovala cenovou volatilitu připojením jejich hodnoty k stabilnímu externímu aktivu, nejčastěji americkému dolaru. Kombinací rychlosti a bezhraniční povahy blockchainové technologie s relativní stabilitou fiat měny slouží stablecoiny jako klíčový most mezi tradičními financemi a decentralizovaným webem. Umožňují uživatelům ukládat hodnotu a globálně transaktovat bez opuštění blockchainového prostředí.

Poptávka po těchto aktivech exponenciálně roste. Zpočátku byly používány především obchodníky k uzamknutí zisků během poklesů na trhu, ale jejich využití se výrazně rozšířilo. Dnes je firmy využívají pro efektivní hraniční vyrovnání a jednotlivci v ekonomikách s vysokou inflací je používají k zachování svého bohatství. Porozumění mechanikům, typům a rizikům těchto aktiv je nezbytné pro navigaci v moderní digitální ekonomice.

Evoluce měnových systémů

Od komodit k fiatu

Dějiny peněz odhalují neustálé hledání efektivity a stability. Rané společnosti se spoléhaly na barterové systémy, které byly omezeny potřebou dvojí shody požadavků. Obě obchodující strany musely přesně toužit po tom, co nabízela ta druhá. Tato neefektivita vedla k adopci komoditových peněz, jako jsou mušle nebo zlato. Tyto předměty měly vnitřní hodnotu a nedostatek, což z nich činilo efektivní prostředky směny.

S rozšiřováním ekonomik se nošení těžkých kovů stalo nepraktickým. To podnítlo vytvoření reprezentativních peněz, kde papírové certifikáty představovaly nárok na fyzickou komoditu uloženou ve vaultu. Nakonec se to vyvinulo do moderního fiat systému. Fiat měna není kryta fyzickými komoditami, ale vládním dekretem a veřejnou důvěrou. Ačkoli je flexibilní, fiat systémy jsou zranitelné vůči inflaci, kdy kupní síla peněz klesá v průběhu času kvůli expanzi nabídky.

Digitální transformace

Úvod Bitcoinu znamenal posun k digitálnímu nedostatku. Na rozdíl od fiat měny, kterou mohou centrální banky tisknout podle libosti, mají mnoho kryptoměn pevně stanovené harmonogramy nabídky. Nicméně tržní oceňování těchto decentralizovaných aktiv je určeno výhradně dynamikou nabídky a poptávky, což vede k vysoké volatilitě.

Stablecoiny se objevily, aby vyplnily tuto konkrétní mezeru v evolučním časovém rámci. Snaží se nabídnout to nejlepší z obou světů: stabilitu fiat měn a technologické výhody kryptoměn. Fungují na decentralizovaných sítích, což umožňuje 24/7 převody a programovatelnost, přičemž udržují hodnotu, kterou uživatelé znají a chápou. Tento hybridní přístup z nich udělal jednu z nejoblíbenějších aplikací blockchainové technologie.

Využití stabilních digitálních aktiv

Primární use case pro stablecoiny zpočátku spočíval v obchodování s kryptoměnami. Když obchodník věří, že trh klesne, převod volatilních aktiv jako Bitcoin do stablecoinu jim umožňuje chránit svůj kapitál bez převodu zpět do fiat měny. Tento proces se vyhýbá časovým zpožděním a poplatkům spojeným s tradičními bankovními převody. Prostředky zůstávají na blockchainu, připravené k okamžitému nasazení, když se změní tržní podmínky.

Mimo obchodování stablecoiny revolučně mění globální platby. Tradiční mezinárodní převody často trvají dny k vyrovnání a vyžadují vysoké poplatky od více zprostředkovatelů. Transakce se stablecoiny vyrovnávají během minut, bez ohledu na geografickou vzdálenost. Tato efektivita je obzvláště cenná pro remitence, kde pracovníci posílají peníze rodinám do jiných zemí. Obcházením tradičních kolejí se k příjemcům dostane více hodnoty.

V regionech s hyperinflací nabízejí stablecoiny záchranné lano. Když národní měna rychle ztrácí hodnotu, občané často čelí přísným kontrolám kapitálu, které jim brání v nákupu zahraniční měny. Stablecoiny poskytují digitální alternativu, umožňující jednotlivcům držet aktiva v amerických dolarech prostřednictvím smartphonu. To funguje jako ochrana proti devalvaci jejich lokální kupní síly a nabízí ekonomickou svobodu v restriktivních prostředích.

Centralizované mechanismy stability

Modely kryté rezervami

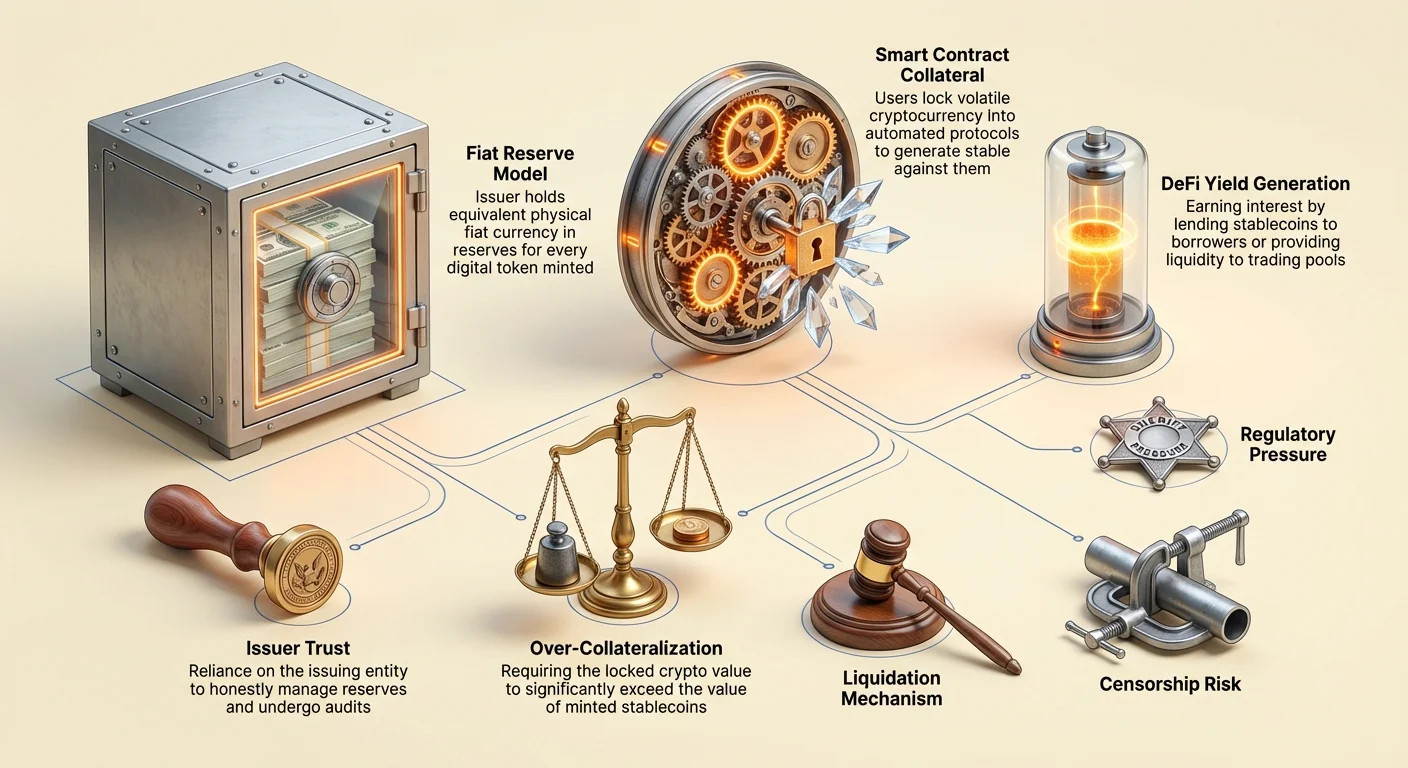

Nejrozšířenější formou stablecoinu je centralizovaný model krytý rezervami. V tomto systému centrální emitent vytváří digitální tokeny, které představují fiat měnu uloženou na bankovním účtu. Za každou jednotku stablecoinu vydanou na blockchainu společnost tvrdí, že drží ekvivalentní jednotku fiat měny, jako je americký dolar, v rezervě. Tokeny jako USDT a USDC fungují na tomto principu.

Uživatelé mohou teoreticky kdykoli vyměnit své tokeny za underlying fiat měnu. Toto 1:1 krytí poskytuje silné psychologické ujištění o hodnotě. Mechanismus je jednoduchý: když uživatel vloží dolary k emitentovi, mintují se nové tokeny. Při vyměně se tokeny spalují a dolary se vrací uživateli. To rozšiřuje a snižuje digitální nabídku tak, aby odpovídala rezervám drženým v úschově.

Role důvěry

Tento model se silně spoléhá na důvěru. Uživatelé musí věřit, že emitující společnost skutečně disponuje rezervami, které tvrdí, že má. Na rozdíl od decentralizovaných aktiv, kde je ledger veřejný a ověřitelný kódem, jsou rezervy centralizovaného stablecoinu držené na soukromých bankovních účtech. To zavádí riziko protistrany. Pokud emitent špatně spravuje prostředky nebo čelí regulační akci, peg může být ohrožen.

Pro udržení důvěry procházejí renomovaní emitenti periodickými audity nebo atestacemi třetími účetními firmami. Tyto zprávy jsou publikovány k ověření, že aktiva v bance odpovídají tokenům v oběhu. Kvalita a frekvence těchto zpráv se však mezi emitenty liší. Spoléhání se na tradiční bankovní infrastrukturu také znamená, že tato aktiva podléhají stejným regulacím a omezením jako legacy finanční systém.

Problémy s transparentností a ověřením

Průsečík korporátního tajemství a veřejných blockchainových ledgerů vytváří jedinečné výzvy pro centralizované stablecoiny. Zatímco pohyb tokenů je viditelný on-chain, backing aktiva zůstávají neprůhledná. Kontroverze historicky obklopovaly určité emitenty ohledně složení jejich rezerv. Často se zpochybňuje, zda jsou rezervy držené v likvidní hotovosti nebo v rizikovějším komerčním papíru a korporátních dluhopisech.

Pokud je významná část rezerv držená v nelikvidních nebo volatilních aktivech, scénář „útěku z banky“ by mohl být katastrofální. Pokud se příliš mnoho uživatelů pokusí současně vyměnit své tokeny, emitent by mohl mít problém rychle převést své nehotovostní aktiva, aby uspokojil poptávku. Tento nesoulad likvidity je primárním rizikovým faktorem pro držitele centralizovaných stablecoinů.

Navíc regulační orgány po celém světě tyto rezervy pečlivěji zkoumají. Požadavky na plnou transparentnost a přísné kapitálové požadavky rostou. V některých jurisdikcích jsou emitenti nyní povinni držet rezervy výhradně ve vysoce kvalitních likvidních aktivech, aby bylo zajištěno, že vyměna je vždy možná. Tento regulační tlak tlačí průmysl k větší transparentnosti, ale zvyšuje compliance náklady pro emitenty.

Decentralizované protokoly

Zajištěné dluhové pozice

Decentralizované stablecoiny mají za cíl odstranit potřebu centrální autority. Místo důvěry ve společnost uživatelé důvěřují smart kontraktům a kódu. Nejúspěšnější verzí tohoto je model Collateralized Debt Position (CDP), používaný protokoly jako MakerDAO k vytvoření DAI. V tomto systému uživatelé uzamknou volatilní kryptoměnová aktiva, jako je Ethereum, do smart kontraktu jako kolaterál.

Jakmile je kolaterál uzamčen, uživatel může generovat určité množství stablecoinů jako půjčku proti svým kryptoměnovým holdingům. Klíčové je, že tyto půjčky musí být překryté. To znamená, že hodnota uzamčené kryptoměny musí překročit hodnotu mintovaných stablecoinů. Například uživatel může potřebovat uzamknout Ethereum v hodnotě 150 USD k mintování DAI v hodnotě 100 USD. Tento buffer chrání systém před volatilitou kolaterálního aktiva.

Mechanizmy likvidace

Stabilita decentralizovaného stablecoinu závisí na rigorózních mechanismech likvidace. Pokud hodnota kolaterálu klesne pod určitou hranici, smart kontrakt automaticky prodá kolaterál k splacení dluhu a spálení stablecoinů. To zajišťuje, že oběžná nabídka zůstává plně krytá, i když trh zkolabuje.

Tento proces je permissionless a automatizovaný. Žádný lidský manažer nerozhoduje, kdy likvidovat; kód provede prodej na základě cenových feedů. Zatímco to odstraňuje centrální body selhání, zavádí složitost. Uživatelé spravující CDP musí aktivně monitorovat své kolaterální ratio, aby se vyhnuli likvidačním penalizacím. Tento model vyměňuje riziko protistrany centralizovaných emitentů za technická a tržní rizika správy složitých finančních pozic.

Algoritmický experiment

Třetí, rizikovější kategorií jsou algoritmické nebo seigniorage-style stablecoiny. Tyto protokoly se snaží udržet peg bez plného kolaterálního krytí. Místo toho používají složité algoritmy a game theory incentivy k řízení nabídky a poptávky. Nejinfamnějším příkladem byl TerraUSD (UST), který využíval dvoutokenový systém zahrnující volatilní sesterský token LUNA.

Mechanismus podporoval arbitráž. Pokud UST obchodováno nad 1 USD, uživatelé mohli spálit LUNA v hodnotě 1 USD k mintování 1 UST, prodat ho se ziskem a zvýšit nabídku UST k snížení ceny. Naopak, pokud UST kleslo pod 1 USD, uživatelé mohli spálit UST k mintování LUNA v hodnotě 1 USD, snížit nabídku a zvýšit cenu. To se plně spoléhalo na víru trhu ve volatilní sesterský token.

Když důvěra erodovala, tyto systémy historicky čelily „smrtící spirále“. V květnu 2022 masivní prodej prolomil peg UST. Algoritmus zběsile mintoval biliony tokenů LUNA v marné snaze obnovit rovnováhu, což učinilo kolaterál bezcenným. Tato událost vymazala miliardy dolarů v hodnotě a zdůraznila extrémní nebezpečí podkollaterálního finančního inženýrství v kryptoprostoru.

Generování výnosů na stabilních aktivech

Možnosti decentralizovaných financí

Jednou z nejlákavějších vlastností stablecoinů je schopnost vydělávat výnosy. Na rozdíl od fiat měny sedící na tradičním spořicím účtu, která často vydělává zanedbatelný úrok, stablecoiny lze nasadit v protokolech Decentralized Finance (DeFi). Výnosy v tomto sektoru byly historicky výrazně vyšší než tradiční bankovní sazby, což odráží vyšší rizikový profil.

Držitelé mohou půjčovat své stablecoiny dlužníkům prostřednictvím překrytých půjčovacích platforem. Úroky placené dlužníky jsou distribuovány půjčovatelům. Alternativně mohou uživatelé poskytovat likviditu Automated Market Makers (AMM). Vložením stablecoinů do obchodního poolu (např. pár USDC/ETH) uživatelé vydělávají podíl z obchodních poplatků generovaných burzou.

Dynamika rizika a odměny

Vysoké výnosy dostupné na kryptotrzích nejsou bez nebezpečí. Výnosy jsou generovány různými strategiemi, které nesou specifická rizika. Při vkládání prostředků do smart kontraktu čelí uživatelé „riziku smart kontraktu“ – možnosti, že bug v kódu umožní hackerům vysát prostředky. Na rozdíl od bankovních vkladů nejsou tyto prostředky obecně pojištěny vládními agenturami.

Navíc generování výnosů často zahrnuje půjčky obchodníkům používajícím páku. Během období vysoké tržní volatility stoupá poptávka po půjčkách stablecoinů, což tlačí úrokové sazby nahoru. Pokud však trh zkolabuje, dlužníci mohou defaultovat nebo samotné platformy mohou čelit insolvenci. Uživatelé musí pečlivě posoudit zdroj výnosu. Pokud protokol nabízí výnosy, které se zdají být příliš dobré na to, aby byly pravdivé, bez jasného zdroje příjmů, často to naznačuje neudržitelné ekonomiky nebo skrytá rizika.

Regulační a compliance tlaky

Vlády pohlížejí na stablecoiny se směsicí zájmu a opatrnosti. Jak tato aktiva rostou v tržní kapitalizaci, přitahují pozornost finančních regulátorů, kteří se obávají jejich dopadu na měnovou politiku a finanční stabilitu. Hlavní obavou je potenciál stablecoinů usnadnit nelegální finance nebo obejít kontroly kapitálu.

Regulační rámce se po celém světě zpřísňují. Zákony Know Your Customer (KYC) a Anti-Money Laundering (AML), které vyžadují ověření identity zákazníků, se stále více aplikují na emitenty stablecoinů a burzy, které je obchodují. To vytváří napětí mezi otevřeným, permissionless ethosem krypta a požadavky na sledování tradičních financí.

Ve Spojených státech a Evropě navrhovaná legislativa se snaží zacházet s emitenty stablecoinů podobně jako s bankami. To by uvalilo přísné audity rezerv a provozní standardy. Zatímco to by mohlo zvýšit ochranu spotřebitelů a snížit riziko kolapsu emitenta, mohlo by to také omezit inovace a zvýšit bariéry vstupu pro nové projekty. Výsledek těchto regulačních bitev pravděpodobně definuje strukturu kryptotrhu pro nadcházející dekádu.

Spektrum odolnosti vůči cenzuře

Svoboda transaktovat

Odolnost vůči cenzuře označuje schopnost sítě zpracovávat transakce bez interference třetích stran. Zajišťuje, že žádná entita nemůže zabránit uživateli poslat nebo přijmout hodnotu, ani zabavit aktiva. Tato vlastnost existuje na spektru. Bitcoin je široce považován za nejobtížněji cenzurovatelné aktivum, protože jeho síť je distribuována globálně mezi tisíci nezávislými minerů a nodů.

Centralizované stablecoiny jako USDC a USDT stojí na opačném konci tohoto spektra. Protože je provozují soukromé společnosti podléhající vládní regulaci, mají schopnosti „blacklisting“. Emitenti mohou, a dělají, zmrazit specifické adresy na žádost law enforcement. Když je adresa zmrazena, tokeny uvnitř se stanou nepohyblivými a efektivně bezcennými.

Důsledky pro uživatele

Tato schopnost vytváří zásadní rozpor v utilitě. Pro institucionální investory a compliant firmy je schopnost zmrazit prostředky bezpečnostní funkcí, která umožňuje obnovit ukradená aktiva a zajistit regulační compliance. Pro uživatele hledající skutečnou finanční suverenitu nebo ty žijící pod autoritářskými režimy představuje tato funkce kritickou zranitelnost.

Decentralizované stablecoiny jako DAI nabízejí střední cestu, ale nejsou imunní. Protože DAI je z velké části kryto centralizovanými aktyvy jako USDC, dědí část cenzuračních rizik svého kolaterálu. Pokud emitent kolaterálu zmrazí aktiva držená v smart kontraktech decentralizovaného protokolu, stabilita decentralizovaného tokenu by byla ohrožena. Tato vzájemná závislost zdůrazňuje obtíž dosažení úplné odolnosti vůči cenzuře při udržování stabilního peg k fiat měně.

Budoucí krajina

Trh se stablecoiny rychle vyvíjí. Centrální banky aktivně vyvíjejí své vlastní konkurenty: Central Bank Digital Currencies (CBDC). CBDC by byla digitální verze národní měny, vydaná přímo centrální bankou místo soukromé společnosti. Ty by pravděpodobně nabízely nejvyšší úroveň bezpečnosti ohledně peg, ale arguable nejnižší úroveň soukromí a odolnosti vůči cenzuře.

Soukromé stablecoiny se pravděpodobně budou dále integrovat do ekosystému DeFi. Můžeme vidět bifurkaci trhu: vysoce regulované, compliant stablecoiny pro institucionální použití a mainstream obchod, vedle experimentálních, decentralizovaných alternativ pro crypto-native aplikace. Jak technologie dozrává, fokus se posune k zlepšení kapitálové efektivity a snížení spoléhání se na centralizovanou bankovní infrastrukturu.

| Vlastnost | Centralizované stablecoiny | Decentralizované stablecoiny |

|---|---|---|

| Krytí | Fiat rezervy v bance | Krypto aktiva ve smart kontraktech |

| Model důvěry | Důvěra v emitující společnost | Důvěra v kód/tržní mechanismy |

| Cenzura | Prostředky mohou být zmrazeny/cenzurovány | Vysoká odolnost vůči zmrazení |

Závěr

Stablecoiny představují klíčovou inovaci ve finanční krajině, řešící problém volatility, který brání široké adopci kryptoměn. Nabízením předvídatelného úložiště hodnoty a spolehlivého prostředku směny odemykají potenciál blockchainové technologie pro platby, spoření a globální obchod. Nicméně tato stabilita přichází s odlišnými kompromisy ohledně důvěry, centralizace a regulační compliance.

Rizika spojená se stablecoiny jsou mnohostranná. Centralizované modely zavádějí riziko protistrany a možnosti cenzury, zatímco decentralizované modely čelí technickým složitostem a tržním rizikům likvidace. Algoritmické pokusy ukázaly katastrofální důsledky chybného ekonomického designu. Jak sektor dozrává, uživatelé musí tyto rizika pečlivě navigovat a chápat, že ne všechna stabilní aktiva jsou postavena se stejnou odolností nebo bezpečnostními mechanismy.

Porozumění mechanikům za stablecoinem je jediný způsob, jak skutečně posoudit, zda jsou vaše digitální dolary v bezpečí.