Po staletí se koncept peněz plně spoléhal na systém důvěryhodných zprostředkovatelů. Ať už šlo o obchodování se zlatými certifikáty, výměnu papírové měny nebo platbu kreditní kartou, finanční transakce vždy vyžadovaly třetí stranu k ověření vlastnictví. Banky, vlády a platební procesory udržují účetní knihy sledující pohyb bohatství. Tento systém funguje rozumně dobře, pokud jsou centralizované autority kompetentní a poctivé, ale zavádí jediný bod selhání. Pokud centrální autorita udělá chybu, zapojí se do korupce nebo rozhodne zmrazit aktiva, uživatel má málo možností nápravy.

Finanční krize v roce 2008 odhalila křehkost tohoto modelu založeného na důvěře. Velké finanční instituce, které byly považovány za pilíře globální ekonomiky, zkolabovaly nebo vyžadovaly záchranné balíčky kvůli špatnému managementu. Důvěra v bankovní systém rychle erodovala, protože jednotlivci si uvědomili, že jejich peníze nejsou tak bezpečné, jak věřili. Bylo jasné, že centralizované účetní knihy spravované tradičními financemi jsou neprůhledné a zranitelné vůči manipulaci. Svět potřeboval formu peněz, která nefunguje na základě lidských chyb nebo institucionálního povolení.

Uprostřed této bouře vydal pseudonym známý jako Satoshi Nakamoto whitepaper navrhující řešení. Toto řešení byl peer-to-peer elektronický peněžní systém, který úplně odstranil potřebu důvěryhodných třetích stran. Pomocí kryptografického důkazu místo důvěry tento nový systém umožnil dvě ochotné strany transactovat přímo mezi sebou bez potřeby prostředníka. Toto vynález představil světu koncept digitální nedostatkovosti a vyřešil problém, který sužoval počítačové vědce desetiletí.

Selhání centralizovaných peněz

Abychom pochopili, proč byla digitální nedostatkovost nezbytná, musíme nejprve pochopit inherentní nedostatky fiatové měny. Fiatová měna je státem vydaná měna, která není kryta fyzickým komoditou jako zlato nebo stříbro. Její hodnota pochází především z vládního dekretu a veřejné důvěry v ekonomickou stabilitu vydávající autority. Zatímco tento systém umožňuje flexibilní měnovou politiku, dává také centrálním bankám moc zvyšovat peněžní zásobu podle libosti.

Když vláda vytiskne více peněz, zásoba se zvyšuje, ale hodnota zboží a služeb nemusí růst stejnou rychlostí. Tento nevyvážený stav obvykle vede k inflaci, kdy kupní síla každé jednotky měny klesá. V průběhu času držet fiatovou měnu vede k zaručené ztrátě hodnoty. Účetní kniha sledující tyto peníze je soukromá a uzavřená, což znamená, že veřejnost nemůže auditovat peněžní zásobu ani ověřit, zda se dodržují pravidla.

Tato centralizace také vytváří systém s povolením. Aby člověk mohl participovat na moderní ekonomice, musí si žádat o účet v bance. Tyto instituce působí jako strážci bran, rozhodují, kdo může transactovat a kdo ne. Mohou blokovat transakce, zmrazovat účty a účtovat poplatky za své služby. Pro miliony lidí po celém světě žijících pod autoritářskými režimy nebo v oblastech s nevyvinutou bankovní infrastrukturou tento systém působí jako bariéra finanční svobody spíše než jako facilitátor.

Problém digitálního dvojitého utrácení

Před rokem 2009 bylo vytvoření digitálních peněz považováno za nemožné kvůli problému „double-spend“. V digitálním světě je soubor snadno zkopírován. Pokud pošlete fotku příteli e-mailem, si ponecháte kopii té fotky na svém zařízení. Teď máte soubor oba. Tento mechanismus funguje skvěle pro sdílení informací, ale je katastrofální pro peníze. Pokud byste mohli poslat digitální dolar obchodníkovi a zároveň si ponechat ten samý digitální dolar k opětovnému utrácení, měna by byla bezcenná.

Předchozí pokusy o vytvoření digitálních peněz se spoléhaly na centrální server k sledování zůstatků a prevenci double-spendingu. Nicméně to se vrátilo k původnímu problému centralizované důvěry. Pokud byl centrální server hacknut nebo vypnut, měna by selhala. Inovace Satoshiho Nakamota spočívala v řešení problému double-spend bez centrálního serveru.

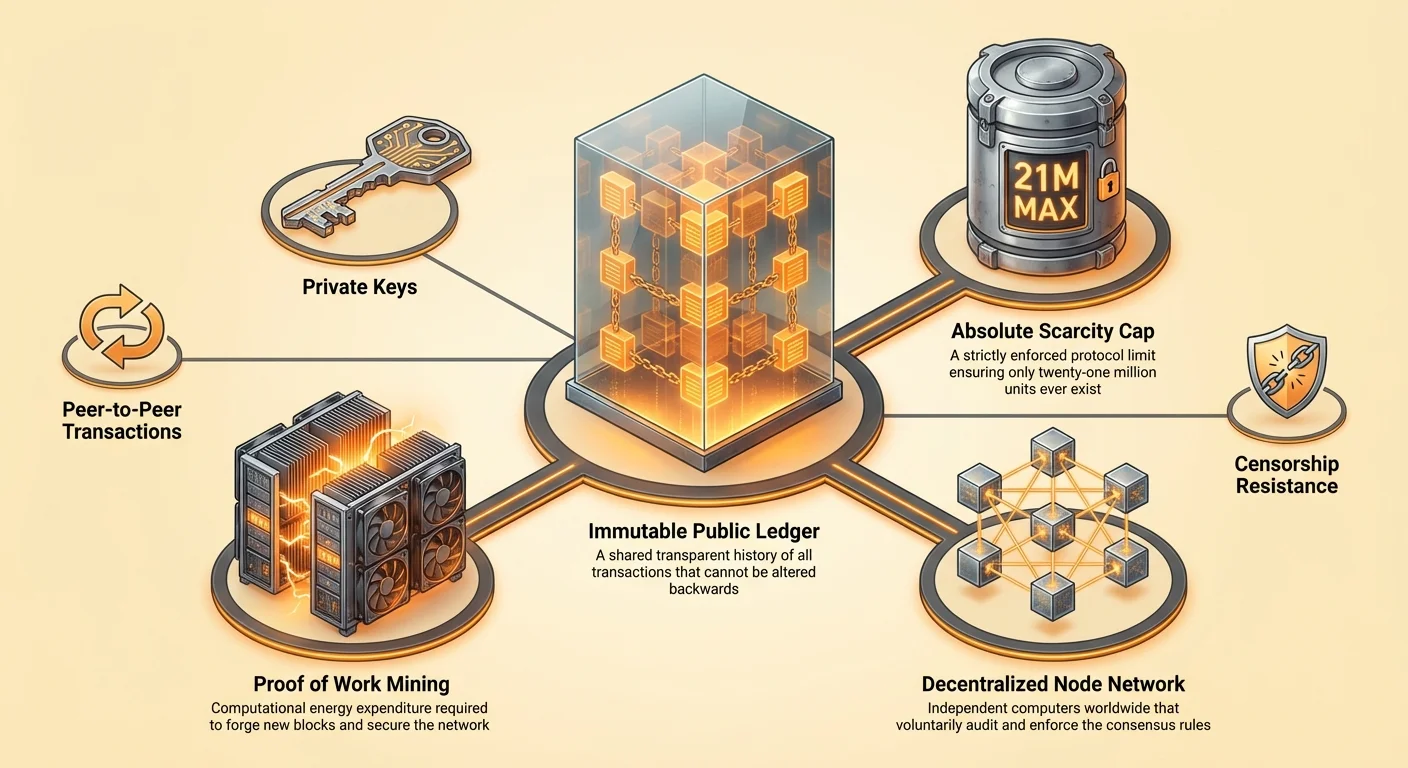

Řešení zahrnovalo veřejnou decentralizovanou účetní knihu známou jako blockchain. Místo aby jednu účetní knihu držela jedna banka, tisíce nezávislých počítačů, známých jako uzly, drží identické kopie účetní knihy. Každá transakce je vysílána do celé sítě. Pokud by někdo zkusil utratit stejnou minci dvakrát, síť by odmítla druhou transakci, protože by kolidovala s historií zaznamenanou v sdílené účetní knize. Tento průlom umožnil vytvoření digitálního aktiva, které je unikátní, nekopírovatelné a konečné.

Konstrukce absolutní nedostatkovosti

Definující charakteristikou tohoto nového digitálního aktiva je jeho absolutní nedostatkovost. Na rozdíl od fiatových měn, které lze tisknout bez limitu, protokol tohoto digitálního aktiva má tvrdý strop. Nikdy nebude vytvořeno více než 21 milionů jednotek. Tento harmonogram zásoby je zapsán do kódu a vynucován sítí participantů. Žádná centrální banka ani vláda nemůže rozhodnout o ražení více mincí k splacení dluhů nebo stimulaci ekonomiky.

Tato fixní zásoba vytváří deflační tlak, který ostře kontrastuje s inflační fiatovou měnou. Jak poptávka po aktivu roste, zásoba zůstává přísně omezená, což historicky vedlo ke zvýšení kupní síly. Tato nedostatkovost je ověřitelná kýmkoli. Spuštěním uzlu může uživatel nezávisle auditovat celou zásobu, aby zajistil, že nebyly tajně vytvořeny extra mince.

Zatímco celková zásoba je omezená, užitnost měny je udržována díky dělitelnosti. Každá jednotka lze rozdělit na 100 milionů menších jednotek. To zajišťuje, že svět nikdy „nedojde“ na měnu. I když hodnota jedné jednotky dosáhne neuvěřitelně vysoké úrovně, uživatelé mohou stále transactovat v malých zlomcích. Tato kombinace přísné nedostatkovosti a vysoké dělitelnosti napodobuje vlastnosti drahých kovů, ale adaptuje je pro digitální éru.

Mechanika bezdůvěrného konsenzu

Systém se spoléhá na mechanismus nazvaný Proof of Work k zabezpečení sítě a dosažení shody o stavu účetní knihy. V decentralizované síti, kde se účastníci navzájem neznají ani nedůvěřují, musí existovat způsob, jak zabránit zlým aktérům zaplavit síť falešnými informacemi. Proof of Work to řeší vyžadováním, aby účastníci vynaložili energii k navržení nových bloků transakcí.

Role miningu

Jednotlivci a entity, kteří tuto práci vykonávají, se nazývají minery. Používají výkonné počítače k řešení složitých matematických problémů. Proces je záměrně energeticky náročný. Tato energetická náročnost slouží jako bariéra vstupu pro útočníky. Aby útočník přepsal historii účetní knihy nebo změnil transakce, musel by ovládat více než polovinu výpočetního výkonu sítě. To by vyžadovalo ohromné množství hardwaru a elektřiny, což takový útok činí ekonomicky iracionálním.

Mining také slouží jako mechanismus distribuce nových mincí. Když miner úspěšně vyřeší matematický problém a přidá blok transakcí k řetězci, je odměněn nově raženými mincemi. Tento proces je často přirovnáván k těžbě zlata, kde je nutné vynaložit fyzickou námahu k extrakci nových zdrojů ze země. V digitální oblasti je nutné vynaložit výpočetní úsilí k odemknutí nových jednotek měny.

Síla uzlů

Zatímco minery budují blockchain, uzly jsou auditorem vynucujícím pravidla. Uzol je počítač spouštějící software, který validuje každou transakci a blok. Uzly zajišťují, že minery nepodvádějí. Pokud miner zkusí vytvořit více mincí, než protokol umožňuje, nebo zpracovat neplatnou transakci, uzly blok odmítnou.

Kdokoli může spustit uzel bez žádosti o povolení. To je klíčová součást decentralizace. Znamená to, že pravidla sítě nejsou vynucována policií nebo soudním systémem, ale kolektivním konsenzem tisíců nezávislých uživatelů. Tato struktura zajišťuje, že síť zůstává otevřená, neutrální a odolná vůči korupci.

Nezastavitelná finanční suverenita

Jedním z nejvýznamnějších důsledků decentralizovaného, nedostatkového digitálního aktiva je odolnost vůči cenzuře. V tradičním finančním systému mohou být transakce blokovány, zrušeny nebo označeny zprostředkovateli. Vlády mohou tlačit na banky, aby odřízly služby politickým disidentům, protestním hnutím nebo odvětvím, která považují za nežádoucí. Tato schopnost zbraňovat finanční systém je mocným nástrojem kontroly.

Decentralizovaná digitální měna funguje jako „push“ systém. Uživatel posílá hodnotu přímo příjemci, podobně jako předává fyzickou hotovost. Neexistuje zprostředkovatel, který by mohl zasáhnout a zastavit převod. Jakmile je transakce potvrzena na blockchainu, je neměnná. Nelze ji zrušit, změnit ani vymazat. Tato vlastnost dává jednotlivcům totální kontrolu nad jejich bohatstvím.

Tato úroveň suverenity je nezbytná ve světě, kde je finanční represe běžná. Kapitálové kontroly, které brání občanům přesouvat bohatství mimo zemi, jsou používány ekonomkami v problémech k uvěznění hodnoty. Aktivum odolné vůči cenzuře umožňuje jednotlivcům tyto kontroly obejít a zachovat kupní sílu. Slouží jako únikový ventil pro lidi žijící pod měnovými režimy, které selhávají nebo jsou represivní.

Porovnání úložišť hodnoty

V průběhu historie lidé používali různé předměty jako úložiště hodnoty, od lastur po drahé kovy. Abychom pochopili, kam zapadá digitální nedostatkovost, je užitečné ji porovnat s tradičními aktivy jako zlato, fiatová měna a nemovitosti. Každé z těchto aktiv má různé vlastnosti ohledně likvidity, nedostatkovosti a přenositelnosti.

| Vlastnost | Digitální nedostatkovost (Bitcoin) | Zlato | Fiatová měna | Nemovitosti |

|---|---|---|---|---|

| Nedostatkovost | Absolutní (Matematická) | Relativní (Fyzická) | Neomezená (Politická) | Vysoká (Fyzická) |

| Přenositelnost | Vysoká (Globální/Digitální) | Nízká (Těžká/Fyzická) | Vysoká (Digitální) | Nemožná |

| Likvidita | Vysoká (24/7 Trhy) | Střední | Vysoká | Nízká |

Příběh digitálního zlata

Zlato je dlouho považováno za zlatý standard pro ukládání hodnoty, protože je odolné, fungibilní a těžko zvyšitelné v zásobě. Nicméně zlato je těžké a drahé na zabezpečení. Přeprava velkého množství hodnoty ve zlatě vyžaduje obrněná vozidla a bezpečnostní týmy. Je také těžké ho ověřit; falešné zlaté cihly naplněné wolframem oklamaly i zkušené obchodníky.

Digitální nedostatkovost nabízí zlepšení vlastností zlata. Je beztížová a lze ji přenést po světě během minut. Miliarda dolarů v hodnotě lze uložit na zařízení menším než flash disk nebo si ho zapamatovat jako seed phrase. Ověření je okamžité a bez nákladů pomocí softwareového uzlu. Zatímco zlato má více tisíciletou historii, digitální aktiva se rychle etablují jako nadřazená alternativa pro moderní éru.

Problém s nemovitostmi

Nemovitosti jsou dalším běžným úložištěm hodnoty, ceněným pro svou nedostatkovost. Země se už nevyrábí. Nicméně nemovitosti jsou vysoce nelikvidní. Nákup nebo prodej nemovitosti trvá měsíce a zahrnuje značné tření v podobě poplatků, daní a právních dokumentů. Nemovitosti jsou také nepřenosné. Pokud musíte utéct z jurisdikce kvůli válce nebo politické nestabilitě, nemůžete si vzít dům s sebou. Digitální aktiva řeší problémy s likviditou a přenositelností inherentní nemovitostem, přičemž udržují nedostatkovost, která jim dává hodnotu.

Paradox soukromí

Běžný omyl o veřejných blockchainech je, že jsou anonymní. Ve skutečnosti jsou pseudonymní. Účetní kniha je úplně průhledná, což znamená, že každá transakce, která kdy proběhla, je veřejně viditelná. Nicméně tyto transakce nejsou vázány na jména nebo fyzické adresy, ale na řetězce kryptografických znaků známé jako adresy.

Sledování a průhlednost

Protože je účetní kniha veřejná, je možné sledovat tok prostředků. Firmy specializující se na blockchain analytics analyzují tyto vzorce k propojení adres s identitami ve skutečném světě. Pokud uživatel projde procesem „Know Your Customer“ (KYC) na centralizované burze, jeho identita může být propojena s jeho on-chain aktivitou. Jakmile je propojení vytvořeno, jeho finanční soukromí je kompromitováno.

Tato průhlednost je obousměrným mečem. Dělá systém auditovatelným a zabraňuje korupci v mechanice zásoby, ale vyžaduje, aby uživatelé byli proaktivní ohledně svého soukromí. Nejlepší praktiky pro udržení soukromí zahrnují vyhýbání se opakovanému použití adres a využívání nástrojů, které přerušují spojení mezi odesílatelem a příjemcem.

Spektrum anonymity

Skutečné soukromí v digitální době je těžké dosáhnout. Zatímco hotovost zůstává nejsoukromější formou transakce, je fyzická a lokální. Digitální nedostatkovost poskytuje střední cestu – soukromější než výpis z kreditní karty prodaný reklamním firmám, ale méně soukromá než kufr bankovek. Vylepšení protokolu a technologie druhé vrstvy pokračují v zlepšování záruk soukromí pro uživatele, kteří anonymity upřednostňují.

Energie jako štít

Environmentální dopad mechanismu Proof of Work je předmětem intenzivních debat. Kritici tvrdí, že spotřeba energie sítě je plýtvání. Nicméně tento pohled často nezohledňuje užitek bezpečnosti kupované touto energií. Energie není plýtvána; slouží k zabezpečení globální finanční sítě, která drží stovky miliard dolarů v hodnotě bez stálé armády nebo bankovní pevnosti.

Termodynamické zabezpečení

Požadavek vynaložit energii je to, co dává síti její nefalšovatelnou nákladnost. Pokud by vytváření peněz nebo změna účetní knihy bylo levné, bylo by snadné útočit. Propojením digitálního aktiva s fyzickým světem produkce energie síť vytváří termodynamickou zeď zabezpečení. To zabraňuje spamu a činí přepsání blockchainu prohibičně drahým.

Navíc hledání levné energie pohání minery k vyhledávání nevyužitých aktiv. Hydroelektrárny produkující více energie, než může lokální síť spotřebovat, nebo hoření zemního plynu na vzdálených ropných lokalitách, jsou stále více využívány k napájení sítě. V těchto případech síť působí jako poslední kupující energie, která by jinak byla plýtvána.

Porovnávací efektivita

Při porovnávání efektivity je třeba se podívat na celkové náklady stávajícího fiatového systému. Tradiční bankovní systém vyžaduje fyzické pobočky, datová centra, obrněnou dopravu a miliony zaměstnanců dojíždějících do práce. Je také podpořen vojenskou silou nutnou k udržení dominance národních měn. Ve srovnání s rozlehlou infrastrukturou starého finančního světa je digitální síť zabezpečující hodnotu přímo elektřinou arguentovaně efektivnější alokací zdrojů.

Suverenita a self-custody

Ultimátní inovací digitální nedostatkovosti je schopnost self-custody bohatství. V tradičním systému peníze na bankovním účtu technicky nejsou vlastnictvím uživatele; jsou to závazky banky. Uživatel je vůči bance věřitelem. Pokud banka selže, uživatel se musí spolehnout na pojistné schémata nebo vládní záchrany, aby byl uchráněn.

U digitálních aktiv vlastnictví privátního klíče znamená vlastnictví aktiva. Self-custodial peněženka umožňuje uživateli držet své bohatství přímo bez jakéhokoli protistranného rizika. To je často shrnuto mantrou: „Not your keys, not your coins.“

Odpovědnost svobody

Tato svoboda přichází s odpovědností. Pokud uživatel ztratí svůj privátní klíč, prostředky jsou neobnovitelné. Neexistuje zákaznická linka na zavolání ani funkce resetu hesla. Tato změna vyžaduje změnu myšlení z spoléhání se na instituce k osobní odpovědnosti. Nicméně pro ty, kteří zvládnou bezpečnostní praktiky, nabízí úroveň finanční nezávislosti, která byla dříve nemožná.

Nástroje pro self-custody se výrazně vyvinuly. Hardware peněženky, které drží klíče offline a imunní vůči počítačovým virům, poskytují vysokou úroveň bezpečnosti. Multi-signature setupy umožňují uživatelům distribuovat riziko napříč více klíči, zajišťujícím, že jediná chyba nevede k totální ztrátě prostředků.

Evoluce ekosystému

Zatímco Bitcoin etabloval koncept digitální nedostatkovosti jako úložiště hodnoty a směnný prostředek, technologie inspirovala další inovace. Jiné sítě, zejména Ethereum, vzaly základní blockchainovou technologii a aplikovaly ji na různé účely.

Programovatelné peníze

Ethereum se odlišuje tím, že je platformou pro decentralizované aplikace (DApps) a smart kontrakty. Zatímco Bitcoin je často přirovnáván k digitální kalkulačce – dělá jednu věc extrémně dobře a bezpečně – Ethereum je jako smartphone, schopný spouštět různé aplikace. Smart kontrakty umožňují složité finanční dohody spouštět automaticky, když jsou splněny určité podmínky.

To vedlo k vzestupu Decentralized Finance (DeFi), kde uživatelé mohou půjčovat, půjčovat si a obchodovat aktiva bez tradičních finančních zprostředkovatelů. Nicméně tato přidaná složitost přináší kompromisy. Aby podpořil tyto funkce, Ethereum přešel na jiný konsenzuální mechanismus nazvaný Proof of Stake, který upřednostňuje škálovatelnost a energetickou efektivitu, ale arguentovaně obětuje část absolutní jednoduchosti a tvrdosti charakterizující původní model Proof of Work.

Porovnání cílů

Je důležité odlišit tyto aktiva podle jejich cílů.

| Vlastnost | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Primární účel | Digitální peníze / Úložiště hodnoty | Platforma pro aplikace |

| Konsenzus | Proof of Work (Energie) | Proof of Stake (Kapitál) |

| Zásoba | Omezená (21 milionů) | Neomezená (Dynamická) |

Bitcoin zůstává zaměřen na to být nejtvrdší, nejbezpečnější formou peněz, zatímco jiné platformy zkoumají hranice toho, co programovatelné blockchainy mohou dosáhnout. Oba hrají roli v širším posunu pryč od centralizovaných strážců bran.

Globální finanční inkluze

Krize důvěry není jen západní problém; je to globální humanitární otázka. Miliardy lidí zůstávají nebankovní, postrádají přístup k základním finančním službám, protože nemají nutnou identifikaci nebo žijí v regionech, které nejsou pro banky ziskové. Digitální nedostatkovost nabízí otevřenou alternativu. K participaci stačí smartphone a internetové připojení.

Tato dostupnost umožňuje plynulé hraniční remitence. Migranční pracovníci často platí exorbitantní poplatky za odeslání peněz domů rodinám prostřednictvím tradičních služeb. Peer-to-peer digitální transakce se může uzavřít během minut za zlomek nákladů, bez ohledu na národní hranice. Tato efektivita vrací více peněz do rukou těch, kdo je vydělali, a posiluje lokální ekonomiky.

Navíc pro občany zemí zažívajících hyperinflaci nabízí nedostatkové digitální aktivum záchranné lano. Když národní měna ztratí polovinu své hodnoty během roku kvůli špatnému managementu vlády, držení decentralizovaného aktiva může znamenat rozdíl mezi přežitím a chudobou. Poskytuje způsob, jak se vypojit z selhávající měnové politiky a zachovat plody své práce.

Závěr

Vzestup digitální nedostatkovosti nebyl náhodou, ale nutnou odpovědí na systémové selhání důvěry. Finanční krize v roce 2008 demonstrovala, že centralizovaní zprostředkovatelé nemohou být slepě důvěřováni v ochranu světového bohatství. Nahrazením chybných lidských institucí ověřitelným kódem a kryptografickým důkazem bylo vytvořeno nové základy pro hodnotu. Tento systém nabízí formu peněz imunní vůči inflaci, cenzuře a zabavení.

Jak se svět stává stále digitálnějším, potřeba nativní digitální měny se stává zjevnější. Přechod od systémů založených na důvěře k systémům založeným na důkazu představuje zásadní změnu v tom, jak společnost organizuje a vyměňuje hodnotu. Zatímco technologie se nadále vyvíjí a čelí výzvám ohledně regulace a energie, jádro předpokladu zůstává neotřeseno: peníze jsou příliš důležité na to, aby byly ponechány v rukou prostředníků.

Skutečná finanční svoboda vyžaduje systém, kde pravidla vynucuje matematika, ne lidé.