Vítejte v konkurenčním světě krypto arbitráže. Zatímco základní koncept—nakoupit aktivum levně na jednom místě a ihned ho prodat dráž na jiném—zní klamně jednoduše, dosažení konzistentního zisku vyžaduje víc než jen pouhé zjištění cenového rozdílu. Na dnešních hyper-efektivních trzích s kryptoměnami závisí úspěch výhradně na rychlosti a robustní infrastruktuře.

Tento průvodce přesahuje jednoduché definice arbitrážních botů. Zaměříme se na technické požadavky, logistické překážky a infrastrukturní nároky nutné pro zapojení se do nízkolatenční meziburzovní exekuce. V tom spočívá rozdíl mezi zjištěním ziskové příležitosti a technologickou schopností provést obchod dříve než kdokoli jiný. Pro seriózní retailové obchodníky, kteří chtějí působit v tomto konkurenčním segmentu, jsou skutečnými dovednostmi potřebnými pro úspěch pochopení omezení API, řízení latence serveru a strategické alokace kapitálu.

Pochopení krypto arbitráže: O co se snažíme?

Arbitráž je akt současného nákupu a prodeje aktiva v různých trzích za účelem zisku z dočasného rozdílu v ceně. Ve vysoce roztříštěném prostředí kryptoměn, kde se tisíce aktiv obchodují na desítkách různých burz po celém světě (jako jsou Coinbase, Kraken, Bitget, atd.), se tyto cenové nesrovnalosti objevují neustále. Výzvou je však provést obchody dříve, než se trh sám opraví, což se často děje během milisekund.

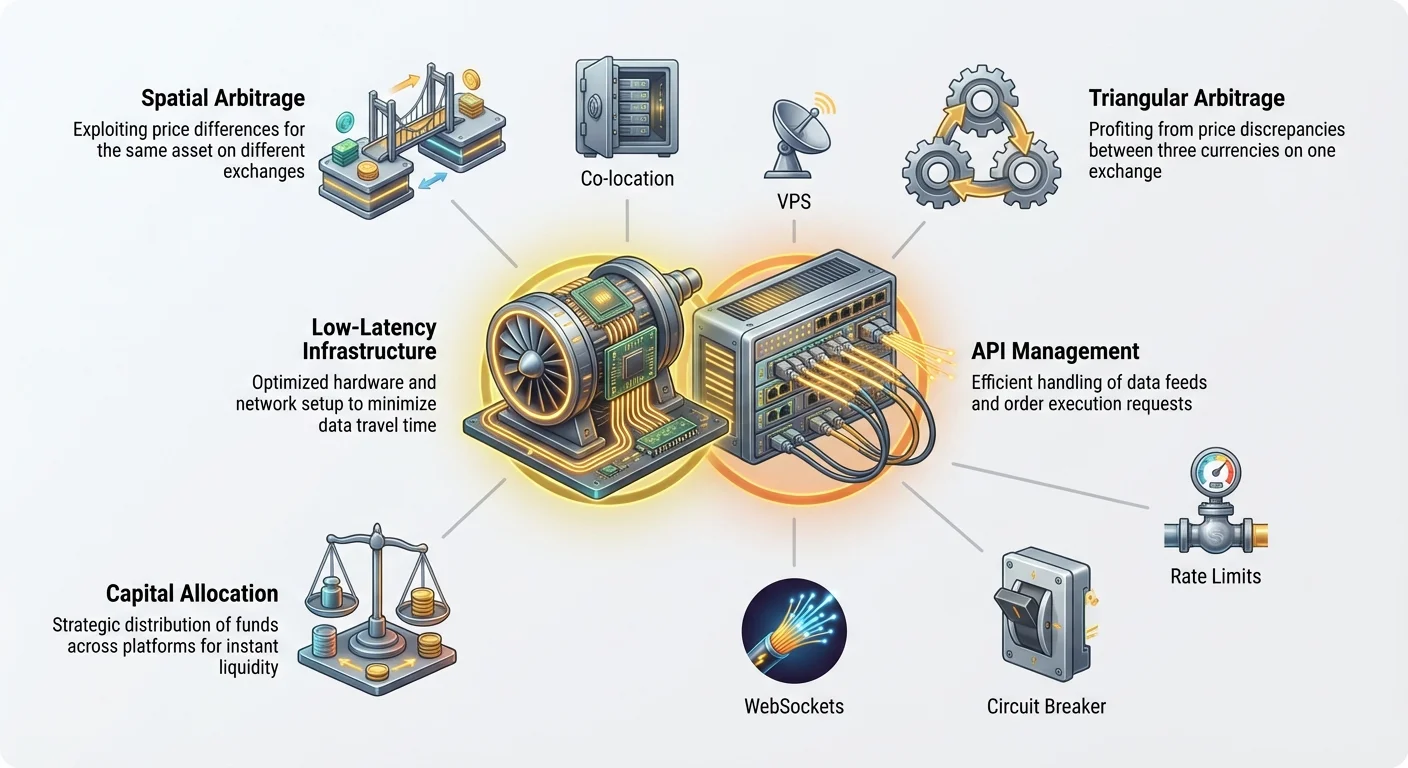

Prostorová (meziburzovní) arbitráž

Prostorová arbitráž, známá také jako meziburzovní arbitráž, je koncepčně nejběžnější a nejjednodušší formou. Zahrnuje identifikaci stejného aktiva (např. Bitcoin, nebo BTC) obchodovaného za mírně odlišnou cenu na dvou různých burzách.

Příklad použití: Předpokládejme, že se BTC obchoduje za $60,000 na Burze A (hlavní globální platforma) a současně za $60,015 na Burze B (menší regionální platforma). Prostorová arbitrážní příležitost je rozdíl $15.

- Systém okamžitě odešle nákupní příkaz pro 1 BTC na Burze A za $60,000.

- Systém okamžitě odešle prodejní příkaz pro 1 BTC na Burze B za $60,015.

Hrubý zisk je $15 (minus poplatky za obchodování a náklady na síťový převod). Protože je tento cenový rozdíl okamžitě viditelný pro všechny automatizované systémy, časové okno pro exekuci je extrémně úzké—často zlomky sekundy. To vyžaduje potřebu nízkolatenční infrastruktury.

Trojúhelníková arbitráž

Trojúhelníková arbitráž je složitější, protože využívá cenových nesrovnalostí mezi třemi různými měnovými páry na stejné burze. Namísto přesouvání aktiv mezi platformami provádí bot rychlý řetězec tří obchodů, které se vrací zpět k počátečnímu aktivu.

Příklad použití (použití USD jako počáteční měny):

- Obchod 1: Použijte USD k nákupu BTC (např. $100,000 nakoupí 1 BTC).

- Obchod 2: Použijte BTC k nákupu ETH (např. 1 BTC nakoupí 15 ETH).

- Obchod 3: Použijte ETH k prodeji zpět za USD (např. 15 ETH se prodá za $100,100 USD).

Pokud byla počáteční cena $100,000 a konečný výnos je $100,100, zisk je $100. Tato celá smyčka musí být dokončena okamžitě, aby se zachytila krátká neefektivnost dříve, než interní mechanismy burzy opraví stanovení ceny. Vzhledem k tomu, že se všechny tři obchody odehrávají na stejné burze, tato strategie je méně závislá na rychlosti externího připojení, ale silně závislá na API a hloubce objednávkového deníku jediné použité burzy.

Proč je rychlost jedinou výhodou

V jakémkoli arbitrážním scénáři je existence zisku prchavá. Jakmile se objeví cenový rozdíl, dvě síly okamžitě pracují na jeho eliminaci:

- Ostatní boti: Vysoce optimalizované, profesionální obchodní systémy neustále skenují stejné trhy. Pracují na rychlejší infrastruktuře a provádějí příkazy rychleji než průměrný retailový obchodník.

- Tržní efektivita: Nákupní tlak na levnější burze a prodejní tlak na dražší burze rychle posouvají ceny zpět do souladu.

Ve chvíli, kdy identifikujete příležitost $15, profesionální systémy ji pravděpodobně již detekovaly a začaly uzavírat. Pokud je vaše doba exekuce 100 milisekund a jejich 50 milisekund, dorazíte pozdě, což může vést k tomu, že se vám nepodaří provést obchod za cílovou cenu, nebo hůře, utrpíte ztrátu kvůli skluzu (provedení obchodu za horší cenu než se očekávalo). Optimalizace infrastruktury proto není volitelná—je to předpokladem životaschopnosti.

Hlavní výzva: Řešení latence

Latence je jednoduše definována jako zpoždění. V kontextu obchodování je to čas, který trvá informaci, než se dostane ze serveru burzy do vašeho obchodního systému, a čas, který trvá vašemu obchodnímu příkazu, než se dostane zpět na burzu. Minimalizace tohoto zpoždění je nejdůležitějším faktorem pro nízkolatenční arbitráž.

Definice latence v obchodování

Zajímají nás především tři typy latence:

- Datová latence: Čas, který trvá, než aktualizace ceny (nový obchod nebo změna v knize objednávek) opustí burzu a dorazí do vašeho počítače. Pokud je cena na burze $60,015, ale vy tuto aktualizaci obdržíte o 50 milisekund později, příležitost už může být pryč.

- Síťová latence: Fyzický čas, který trvá datům, než urazí cestu přes internetové kabely (z vašeho routeru, přes vašeho ISP, a přes kontinenty do datového centra burzy).

- Latence exekuce: Čas, který trvá vašemu obchodnímu systému, než zpracuje příchozí data, vypočítá arbitrážní zisk, sestaví nákupní/prodejní příkazy a odešle je zpět na burzu k vyplnění.

Pro prostorovou arbitráž je síťová latence mezi dvěma geograficky vzdálenými burzami často největší překážkou. Například pokud je jedna burza hostována v New Yorku a druhá v Singapuru, doba fyzického přenosu dat může snadno přesáhnout 150–200 milisekund, což znemožňuje nízkolatenční arbitráž bez vyhrazené síťové infrastruktury.

Kolokace a blízkost serveru (Ideál)

Absolutním standardem pro nízkolatenční obchodování je kolokace. To znamená umístění vašich obchodních serverů ve stejném fyzickém datovém centru jako servery burzy.

Proč je kolokace důležitá: Pokud je váš server ve stejné budově jako server burzy, signál urazí pouhé metry namísto stovek nebo tisíců kilometrů. To snižuje síťovou latenci z desítek milisekund (ms) na jednociferné nebo submilisekundové rychlosti.

Zatímco hlavní burzy často rezervují kolokační příležitosti pro velké institucionální klienty, retailový obchodník musí tuto výhodu replikovat co nejpřesněji pomocí infrastruktury cloud computingu.

Optimalizace sítě pro retailové obchodníky

Vzhledem k tomu, že plná kolokace je pro začátečníky obecně nedosažitelná, retailoví arbitrážní obchodníci musí využívat Virtuální privátní servery (VPS) strategicky umístěné v blízkosti datových center burz.

Osvědčené postupy pro výběr VPS:

- Geografické cílení: Identifikujte fyzická umístění serverů vašich cílových burz. Pokud je známo, že Burza A používá datové centrum AWS ve Virginii a Burza B používá centrum Google Cloud v Londýně, musíte zakoupit vysoce výkonné instance VPS v obou lokalitách.

- Vyhrazené zdroje: Vyhněte se levnému, sdílenému hostingu. Nízko-latenční systémy vyžadují dedikovaná CPU jádra a garantovanou šířku pásma. Sdílené zdroje mohou způsobit "chvění"—nekonzistentní zpoždění zpracování—které je pro arbitrážní ziskovost fatální.

- Minimální počet skoků (Hops): Použijte síťové nástroje (jako je

pingnebotraceroute) ke kontrole cesty, kterou data urazí z vašeho VPS k API endpointu burzy. Méně skoků (méně routerů a zprostředkujících služeb) se rovná nižší latenci. Vybírejte poskytovatele VPS známé pro vysoce kvalitní síťové páteřní sítě. - Volba operačního systému: Distribuce Linuxu (jako Ubuntu nebo Debian) jsou standardem pro obchodní boty kvůli jejich nízké režii operačního systému ve srovnání s Windows, které mohou přidat zbytečné zpoždění zpracování (latenci) k exekučnímu modulu.

Užitečný tip: I když pracujete ze svého domácího počítače, musíte se k instancím VPS připojit přímo. Bot musí běžet 24/7 na VPS, ne na vašem notebooku, což zajišťuje nepřetržité, vysokorychlostní připojení přímo k burzám.

Budování komunikační páteře: Správa API

Po zajištění minimální fyzické vzdálenosti (latence) je dalším kritickým krokem zřízení nejrychlejší a nejspolehlivější komunikační cesty k burzám. To se provádí výhradně prostřednictvím Rozhraní pro programování aplikací (API). API funguje jako digitální číšník, který přijímá vaše objednávky (obchody) a přináší vám menu (údaje o ceně).

Pochopení kanálů REST vs. WebSocket

Burzy obvykle nabízejí dvě primární metody interakce s jejich systémy a pochopení rozdílu je pro nízkolatenční obchodování zásadní:

1. REST (Representational State Transfer)

- Jak to funguje: Jedná se o tradiční model požadavek-odpověď, podobný načítání webové stránky. Odešlete konkrétní požadavek (např. "What is the current BTC price?") a burza odešle statickou odpověď.

- Případ použití: Ideální pro kontrolu zůstatků účtů, zahájení vkladů/výběrů nebo odesílání jednotlivých, časově nekritických objednávek.

- Problém latence: Každý požadavek REST vyžaduje zahájení nového připojení a čekání na úplnou odpověď. Tato přidaná režie je příliš pomalá pro monitorování cen v reálném čase, které je nutné pro arbitráž.

2. Kanály WebSocket

- Jak to funguje: Tím se naváže trvalé, otevřené spojení mezi vaším serverem a serverem burzy. Místo toho, abyste neustále žádali o aktualizace, burza odesílá (pushes) změny cen v reálném čase (aktualizace knihy objednávek, dokončené obchody) do vašeho systému okamžitě.

- Případ použití: Nezbytné pro arbitráž. WebSockets poskytují nejnižší datovou latenci, doručují cenové kanály tak, jak vznikají.

- Osvědčený postup: Váš modul pro agregaci dat (skener) musí používat WebSockets k současnému monitorování knih objednávek všech cílových burz.

Řízení limitů rychlosti API (Rate Limits)

Každá burza ukládá limity rychlosti—omezení počtu požadavků (volání API), které váš systém může odeslat během určitého časového okna (např. 60 požadavků za sekundu). Tyto limity jsou navrženy tak, aby zabránily škodlivým útokům typu „denial-of-service“ (DDoS) a zajistily spravedlivý přístup pro všechny uživatele.

Nebezpečí limitů rychlosti: Pokud váš bot narazí na limit rychlosti, burza dočasně zablokuje vaši IP adresu nebo omezí vaše připojení, což znamená, že nemůžete odesílat ani přijímat aktualizace cen nebo exekuční příkazy. To je zničující pro arbitrážní strategii, kde se počítá každá sekunda. Pokud jste v polovině exekuce a dostanete omezení rychlosti, trh se obrátí proti vám, což vede k zaručené ztrátě.

Strategie pro zmírnění:

- Prioritizace a řazení do fronty: Nezahlcujte API spamem. Implementujte sofistikovaný systém řazení do fronty, který odesílá pouze nezbytné požadavky (především exekuční příkazy). Monitorování cen by se mělo spoléhat téměř výhradně na datový proud WebSocket, který není omezen rychlostí.

- Paralelní zpracování (opatrně): Zatímco arbitráž vyžaduje současné akce na více burzách, buďte opatrní a nevytvářejte příliš mnoho souběžných vláken k API jedné burzy, což může být mylně považováno za útok DDoS.

- Monitorování hlaviček: Burzy odesílají zpět HTTP hlavičky, které explicitně uvádějí, kolik požadavků vám zbývá, než dosáhnete limitu. Vaše infrastruktura musí tyto hlavičky neustále číst a dynamicky zpomalovat nebo pozastavovat nekritické úkoly, pokud se limit blíží.

Zabezpečení klíčů API a osvědčené postupy

Vaše klíče API udělují vašemu botovi plnou kontrolu nad vašimi účty na burze, včetně možnosti obchodovat a někdy i vybírat prostředky. Zabezpečení těchto klíčů je prvořadé.

- Princip nejmenšího privilegia: Při generování klíčů API na burze (např. Coinbase nebo Kraken) povolte pouze nezbytná oprávnění: čtení dat účtu a obchodování. Nikdy nepovolujte oprávnění k výběru, pokud to není absolutně nutné pro vaši konkrétní strategii, protože to významně snižuje riziko, pokud by byl váš bot nebo server kompromitován.

- Bezpečné úložiště: Klíče API by nikdy neměly být uloženy v prostém textu nebo pevně zakódovány přímo ve zdrojovém kódu bota. Použijte zabezpečené proměnné prostředí, šifrované trezory klíčů nebo specializované služby pro správu klíčů.

- Vyhrazené klíče: Použijte jedinečné klíče API pro každou burzu a pro každou strategii. Pokud je jeden klíč kompromitován, můžete jej odvolat, aniž by to ovlivnilo váš přístup k jiným platformám.

- Whitelisting IP adres: Pokud to burza umožňuje, nakonfigurujte své klíče API tak, aby je bylo možné použít pouze ze statických IP adres vámi zvolených instancí VPS. Pokud hacker klíč ukradne, stále jej nebude moci použít, pokud nepracuje také z vaší schválené lokality serveru.

Návrh infrastruktury: Komponenty arbitrážního systému

Přechod od jednoduchého skriptu k produkčnímu arbitrážnímu systému vyžaduje architekturu tří odlišných, přesto propojených, funkčních komponent.

1. Modul pro agregaci dat (Skener)

Tato komponenta je zodpovědná za shromažďování a normalizaci tržních dat v reálném čase ze všech připojených burz. Je to zrak a sluch systému.

- Funkce: Připojuje se přes WebSockets k Burze A, Burze B, Burze C atd., a současně stahuje data z knihy objednávek (bidy a asky), historii dokončených obchodů a zůstatky účtů.

- Normalizace: Různé burzy strukturují svá data odlišně. Skener musí okamžitě přeložit všechny příchozí cenové kanály do standardizovaného formátu (např. vždy použít cenu s pěti desetinnými místy, vždy použít symbol BTC/USD), aby je Modul rozhodování mohl spravedlivě porovnat.

- Monitorování latence: Skener by měl také měřit svou vlastní datovou latenci—čas, který uplyne mezi zveřejněním cenové změny burzou a okamžikem, kdy je změna zpracována Skenerem. Vysoká latence zde indikuje problém se sítí nebo VPS, který vyžaduje pozornost.

2. Modul rozhodování (Mozek)

Tato komponenta přebírá normalizovaná data ze Skeneru a spouští proprietární logiku k identifikaci a potvrzení ziskových arbitrážních příležitostí.

- Exekuce logiky: Tento modul neustále provádí složité výpočty, porovnává ceny napříč burzami (prostorová arbitráž) nebo napříč třemi páry na jedné burze (trojúhelníková arbitráž).

- Prahová hodnota zisku: Určuje, zda hrubá zisková marže (rozdíl v ceně) překračuje nezbytnou Prahovou hodnotu rentability (Break-Even Threshold). Tato prahová hodnota musí zahrnovat všechny známé náklady: poplatky za obchodování, potenciální poplatky za výběr a rezervu na skluz. Pokud je zisk $15, ale poplatky jsou $16, příležitost je okamžitě zamítnuta.

- Kontrola souběžnosti: Pro meziburzovní arbitráž musí Modul rozhodování potvrdit, že existuje adekvátní likvidita (dostatečný objem v knize objednávek) na obou burzách—nákupní i prodejní—pro okamžité vyplnění požadované velikosti objednávky.

3. Exekuční modul (Ruce)

Jakmile Modul rozhodování potvrdí životaschopnou příležitost nad prahovou hodnotou zisku, převezme kontrolu Exekuční modul. Tato komponenta je navržena pro rychlost a spolehlivost.

- Současné zadání objednávky: Exekuční modul musí odpálit nákupní objednávku na Burze A a prodejní objednávku na Burze B co nejblíže současně (proces známý jako "atomická exekuce" ve světě vysokofrekvenčního obchodování).

- Výběr typu objednávky: Pro arbitráž se obvykle používají tržní objednávky, protože rychlost má přednost před cenovou jistotou. Použití limitních objednávek mírně mimo tržní cenu však může někdy snížit poplatky, pokud rychlost exekuce není absolutně kritická. Většina nízko-latenčních systémů standardně používá tržní objednávky pro zaručené, rychlé vyplnění.

- Záložní mechanismy a zpracování chyb: To je pravděpodobně nejsložitější část. Pokud se nákupní objednávka vyplní, ale prodejní objednávka selže (kvůli latenci, limitu rychlosti nebo pohybu trhu), systém zůstane držet aktivum a bude vystaven tržnímu riziku. Exekuční modul musí mít okamžité protokoly pro zrušení zbývající objednávky a potenciální provedení obchodu pro zmírnění rizika, aby se rychle opustila pozice a minimalizovaly ztráty.

Logistická výzva: Alokace kapitálu

I s nejrychlejší infrastrukturou a nejbezpečnějšími API je arbitrážní systém k ničemu, pokud není kapitál správně umístěn. Hlavní potíž prostorové arbitráže spočívá v tom, že potřebujete mít prostředky připravené k okamžitému provedení obchodů na všech cílových burzách.

Vyvážení prostředků napříč více burzami

Arbitráž vyžaduje, aby byl kapitál nečinný a čekal na příležitost. Potřebujete prostředky na straně "nízké" pro nákup a prostředky na straně "vysoké" pro prodej.

Dilema meziburzovního kapitálu: Předpokládejme, že cílíte na arbitráž BTC/USD mezi Coinbase a Kraken. Musíte mít:

- USD dostupné na Coinbase k nákupu BTC.

- BTC dostupné na Krakenu k prodeji za USD.

Pokud se příležitost obrátí (Kraken se stane levnějším zdrojem), okamžitě potřebujete:

- BTC dostupné na Coinbase k prodeji.

- USD dostupné na Krakenu k nákupu.

To znamená, že musíte udržovat vyvážený inventář jak fiat/stablecoinů (jako USD nebo USDT), tak cílové kryptoměny (jako BTC nebo ETH) napříč všemi zúčastněnými burzami.

Řešení: Automatizované vyvažování kapitálu

Vyspělý arbitrážní systém zahrnuje submodul věnovaný vyvažování kapitálu. Po ziskové sekvenci je čistým výsledkem nerovnoměrné rozdělení aktiv (např. více USD na Krakenu, méně BTC na Coinbase).

- Manuální vyvažování: Pokud to zisková marže dovoluje, systém musí zahájit převody kryptoměn (BTC, ETH, nebo někdy stablecoinů) mezi burzami, aby obnovil vyvážený inventář, připravil se na další obchod.

- Preference Stablecoinů: Převody pomocí vysokorychlostních stablecoinů s nízkými poplatky (např. USDC nebo USDT na sítích s nízkými poplatky, jako je Solana nebo Polygon, pokud je burzy podporují) jsou často preferovány pro vyvažování, protože minimalizují riziko volatility během doby převodu.

Správa poplatků za transakce a výběry

Zatímco hrubý zisk z arbitrážního obchodu může vypadat lákavě, poplatky mohou marži rychle snížit. Hrubý zisk $15 rychle zmizí, pokud jsou poplatky za obchodování $5 (nákup) + $5 (prodej), zbývá pouze $5.

- Poplatky za obchodování: Mnoho burz rozděluje své poplatky podle objemu obchodování. Seriózní arbitrážní nastavení by mělo usilovat o dosažení vysokých objemových úrovní (poplatky "Maker-Taker") k minimalizaci nákladů na jeden obchod. Váš Modul rozhodování musí do svých výpočtů zisku zahrnout vaši specifickou strukturu poplatků na burze.

- Poplatky za výběr: Při vyvažování kapitálu vznikají poplatky za výběr a síťové poplatky (gas fees). Protože tyto poplatky mohou být značné (zejména pro tokeny založené na Ethereu), vyvažování musí probíhat pouze tehdy, když nahromaděný zisk výrazně převyšuje náklady na převod. To často znamená provádění mnoha malých obchodů za účelem nashromáždění dostatečného zisku před jeho vynaložením na převod pro vyvážení.

Důležitost likvidity

Likvidita se týká toho, jak snadno lze aktivum koupit nebo prodat, aniž by to ovlivnilo jeho cenu. Pro arbitráž je vysoká likvidita neobchodovatelná.

Pokud se pokusíte provést obchod na burze s nízkou likviditou, váš velký tržní příkaz může okamžitě "spotřebovat" veškerý dostupný objem za inzerovanou cenu, a donutit zbytek vaší objednávky k exekuci za horší ceny (skluz).

- Riziko: Tento skluz eliminuje arbitrážní zisk a může dokonce způsobit čistou ztrátu.

- Zmírnění: Modul rozhodování musí vždy kontrolovat hloubku knihy objednávek (objem dostupný na aktuálních cenových úrovních) na obou stranách obchodu. Pokud je dostupný objem menší než vaše zamýšlená velikost obchodu, příležitost by měla být ignorována, bez ohledu na pozorovaný cenový rozdíl. Zaměřte arbitrážní úsilí pouze na vysoce objemné, špičkové centralizované burzy (CEX), kde je hloubka spolehlivě přítomna.

Zabezpečení a zmírnění rizik

Provoz automatizovaných systémů, které mají přímou kontrolu nad významným kapitálem napříč více centralizovanými platformami přináší vážná bezpečnostní rizika. Jediná zranitelnost může vést ke katastrofální ztrátě.

Bezpečné kódování a postupy pro prostředí

Zabezpečení musí být zabudováno do infrastruktury od prvního dne.

- Izolace: Produkční prostředí (VPS hostující živý obchodní systém) by mělo být zcela izolováno od vašich vývojových nebo osobních počítačů.

- Konfigurace firewallu: Nakonfigurujte firewall VPS (např.

ufwna Linuxu) tak, aby explicitně povoloval pouze odchozí připojení k whitelisted doménám API burzy a příchozí připojení pouze z vaší bezpečné IP adresy pro správu (např. vaší IP adresy z domácí kanceláře). Zablokujte všechny ostatní nepotřebné porty. - Pravidelné audity: Používejte externí knihovny a frameworky (jako je knihovna CCXT Pythonu), které jsou dobře testovány pro připojení k API burz, spíše než abyste se snažili sestavit konektory API od nuly. Pravidelně aktualizujte všechny systémové závislosti, abyste opravili známé zranitelnosti.

- Protokolování: Implementujte podrobné, necitlivé protokolování. Zaznamenávejte každé rozhodnutí učiněné systémem (proč byl obchod proveden, proč byl zamítnut, metriky latence), ale nikdy neprotokolujte klíče API, tajemství, nebo citlivé přihlašovací údaje.

Implementace záložních mechanismů a obvodových jističů

Automatizované systémy se mohou a nakonec i setkají s nepředvídanými chybami, chybami nebo extrémními tržními podmínkami. Zodpovědný systém musí mít mechanismy, které zabrání nekontrolovatelným ztrátám.

1. Obvodový jistič (The Circuit Breaker)

Obvodový jistič je konečná záchranná síť. Je to kus kódu, který, když jsou splněny specifické podmínky, okamžitě zastaví veškerou obchodní aktivitu, zruší otevřené objednávky a upozorní operátora.

Spouštěče pro obvodový jistič:

- Maximální denní ztráta: Pokud běžný P&L (zisk a ztráta) systému překročí přednastavený denní limit (např. ztráta více než 2 % celkového kapitálu), systém se vypne.

- Nadměrné chyby: Pokud systém obdrží velký objem neošetřených chyb API (např. chyby limitu rychlosti nebo selhání exekuce) během krátkého časového rámce, což indikuje systémový problém.

- Ztráta konektivity: Pokud systém ztratí připojení k jednomu nebo více kritickým WebSockets na déle než 60 sekund.

2. Limity pozic

Vždy uvalte přísné limity na maximální velikost jednoho obchodu a maximální čistou expozici (celková hodnota držených aktiv) v daném okamžiku. To zajišťuje, že i katastrofická chyba ovlivní pouze část kapitálu, nikoli celé portfolio.

Ochrana vašich klíčů API a přihlašovacích údajů

Jak bylo krátce zmíněno v sekci API, správa klíčů je prvořadá. Zvažte použití šifrovaných svazků nebo specializovaných nástrojů pro správu tajemství (jako je HashiCorp Vault), abyste zajistili, že i v případě narušení podkladového VPS nemůže útočník okamžitě získat přístup k nezpracovaným přihlašovacím údajům potřebným ke krádeži finančních prostředků nebo provedení škodlivých obchodů.

Osvědčený postup: Použijte dvoufaktorové ověřování (2FA) všude, kde je to možné, a to i pro přístup k vašim burzovním účtům pouze pro čtení, a ujistěte se, že metoda 2FA není vázána na server, na kterém běží bot.

Závěr: Závod proti nulovému zisku

Snaha o nízkolatenční arbitráž je neustálý boj o okrajové výhody. Zatímco koncept nákupu levně a prodeje draze je intuitivní, exekuce vyžaduje hluboké odhodlání k technologické infrastruktuře a přísné logistice.

Pro začátečníka úspěch v tomto segmentu nepřichází s nalezením "magického bota." Přichází s osvojením si optimalizace latence, pečlivou správou interakcí API, aby se zabránilo limitům rychlosti, a strategickou alokací kapitálu napříč více burzami k zajištění okamžité likvidity.

Jak globální krypto trhy dospívají a profesionální vysokofrekvenční obchodní firmy stále více vstupují do tohoto prostoru, okno ziskovosti pro arbitráž se zmenšuje. Závod proti nulovému zisku znamená, že optimalizace infrastruktury je jediným udržitelným způsobem, jak si udržet náskok. Zaměřením se na nízkolatenční připojení, bezpečnou správu API a robustní zpracování chyb mohou seriózní retailoví obchodníci vybudovat základ nezbytný k soutěžení, i když jen na menších, rychle se pohybujících, meziburzovních příležitostech, které dnes stále existují.