Optimalizace obchodních nákladů je základním aspektem úspěšné kryptoměnové strategie. Zatímco pohyby trhu a výběr aktiv často dominují diskusi, tření způsobené poplatky může tiše oslabovat ziskovost v průběhu času. Každá transakce, vklad, výběr a konverze si vyžaduje náklady. Pro vysocefrekvenční obchodníky mohou tato náklady představovat významné procento celkového kapitálu. Pro dlouhodobé držitele zvyšují vysoké vstupní a výstupní poplatky cenu dosažení bodu zvratu potřebnou k dosažení výnosu z investice.

Porozumění krajině poplatků vyžaduje hluboké ponoření do toho, jak různé platformy fungují. Centralizované burzy, decentralizované protokoly a makléřské služby využívají odlišné modely příjmů. Některé upřednostňují pohodlí za prémii, zatímco jiné odměňují poskytování likvidity slevami na poplatcích. Pro navigaci v tomto složitém ekosystému je třeba rozpoznat rozdíl mezi makery a takery, pochopit vrstvení založené na objemu a identifikovat skryté náklady, jako jsou spready a síťové poplatky za plyn.

Mechanika struktur poplatků na burzách

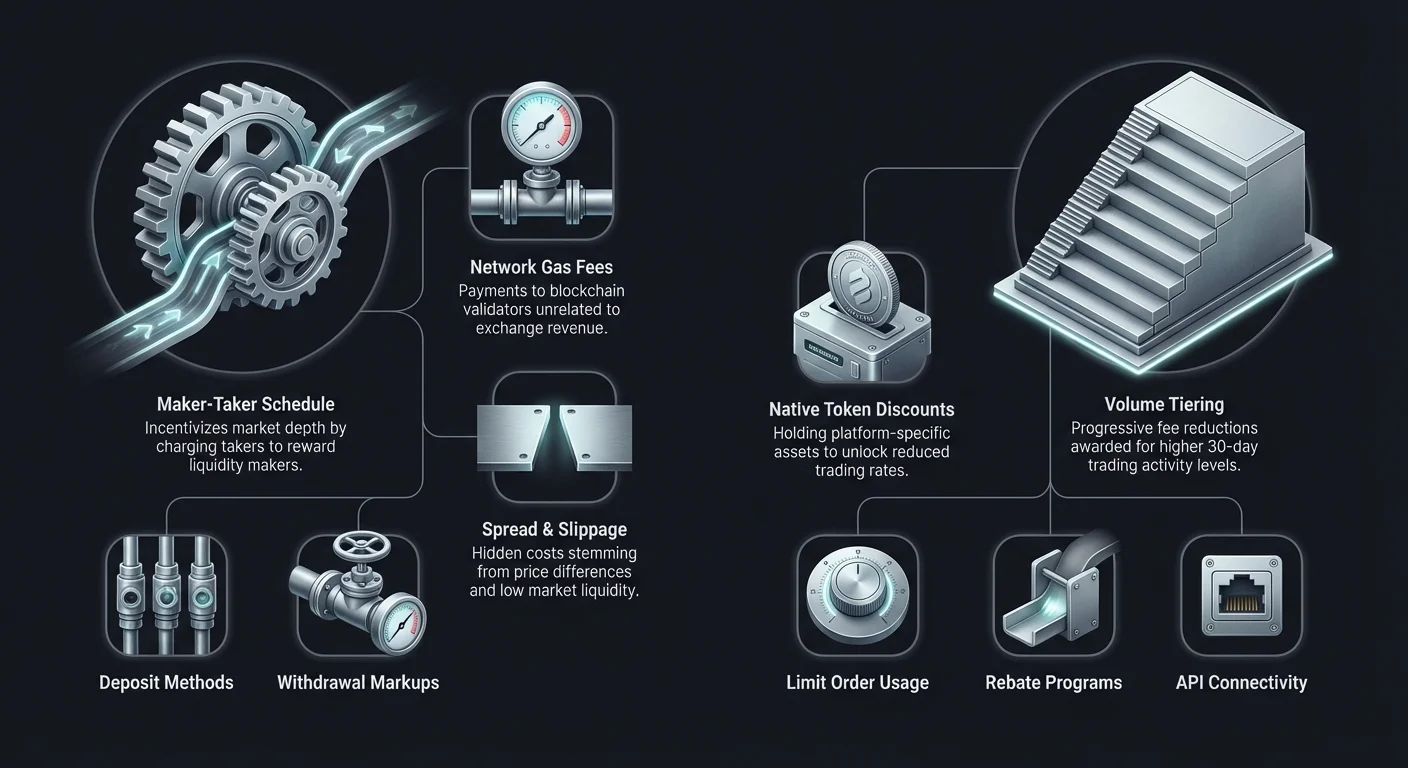

Pro efektivní minimalizaci nákladů se musí obchodník nejprve naučit, jak burzy generují příjmy. Nejběžnějším modelem používaným centralizovanými platformami je poplatkový plán maker-taker. Tento systém je navržen tak, aby motivoval likviditu, která je životní esencí jakéhokoli obchodního místa. Bez dostatečné likvidity by velké objednávky způsobily dramatické prokluzování ceny, což by burzu činilo neatraktivní pro institucionální i retailové investory.

Porozumění rolím makerů a takerů

V kontextu knihy objednávek je „maker“ obchodník, který umístí objednávku, která se okamžitě nerealizuje. Tyto objednávky se přidávají do knihy objednávek a „tvoří“ trh tím, že poskytují likviditu ostatním. Například umístění limitní objednávky na nákup Bitcoinu za cenu nižší než aktuální tržní cena z vás činí makera. Efektivně tak plníte regály burzy inventářem.

Protože makéři pomáhají stabilizovat trh a zajišťovat hloubku, burzy je obvykle odměňují nižšími poplatky. V některých pokročilých obchodních scénářích nebo vrstvách s vysokým objemem mohou makéři platit nulové poplatky nebo dokonce dostávat refundace. To znamená, že burza platí obchodníkovi za umístění objednávek. Tato dynamika je klíčová pro denní obchodníky a algoritmické boty, které provádějí tisíce obchodů, kde i zlomek procenta v poplatcích může zničit výhodu strategie.

„Taker“ je obchodník, který umístí objednávku, která se okamžitě realizuje proti existující objednávce v knize. Tržní objednávky jsou nejběžnějším příkladem aktivity takerů. Nákupem nebo prodejem okamžitě za aktuální cenu taker odstraňuje likviditu z knihy objednávek. Takéři upřednostňují rychlost a jistotu realizace před přesností ceny. Burzy proto takerům účtují vyšší poplatky, aby kompenzovaly odstranění likvidity.

Vrstvy poplatků založené na objemu

Většina centralizovaných burb zahrnuje vrstvenou strukturu poplatků založenou na 30denním obchodním objemu uživatele. Tento systém odměňuje aktivní účastníky postupně nižšími sazbami. Pro začátečníky se poplatky mohou pohybovat kolem 0,10 % až 0,50 % za transakci. S rostoucím objemem obchodů však tyto procenta výrazně klesají.

Pro institucionální investory nebo vysocefrekvenční obchodníky pohybující se miliony dolarů měsíčně mohou poplatky klesnout téměř na nulu. Je důležité sledovat svůj obchodní objem vzhledem k těmto vrstvám. Někdy může provedení několika dalších obchodů k dosažení další vrstvy přinést významné úspory na budoucích transakcích. Tato struktura sladí zájmy burzy s uživatelem: platforma získává objem a uživatel efektivitu nákladů.

Slevy za nativní tokeny

Mnoho předních centralizovaných burb vydalo své vlastní utility tokeny. Tyto aktiva často slouží více funkcím v ekosystému burzy, ale jejich primární užitek pro obchodníky je snížení poplatků. Držením určitého množství nativního tokenu nebo jeho použitím k úhradě transakčních poplatků mohou uživatelé získat slevy od 10 % do 25 % nebo více.

Tento mechanismus efektivně uzamkne uživatele v ekosystému, ale poskytuje hmatatelný finanční prospěch. Pro obchodníky vázané na konkrétní platformu je získání zůstatku nativního tokenu jednoduchou strategií pro okamžité snížení provozních nákladů. Obchodníci však musí zvážit i volatilitu samotného tokenu. Pokud hodnota tokenu výrazně klesne, může to vyrovnat úspory získané na obchodních poplatcích.

Analýza nákladů decentralizovaných burb (DEXů)

Decentralizované burzy fungují na zásadně odlišných principech než jejich centralizované protějšky. Místo knihy objednávek spravované centrální entitou často DEXy používají automatizované tvůrce trhu (AMM). V tomto modelu likviditu poskytují uživatelé, kteří vkládají aktiva do likvidačních fondů. Obchodní náklady na DEXech se skládají ze dvou hlavních prvků: poplatku protokolu a síťového poplatku.

Poplatky protokolu a odměny poskytovatelů likvidity

Když uživatel provede swap na AMM, zaplatí obchodní poplatek, obvykle v rozmezí 0,01 % až 0,30 %, v závislosti na konkrétním fondu a protokolu. Na rozdíl od centralizovaných burb, kde poplatky jdou korporaci, se poplatky DEXů většinou distribuují poskytovatelům likvidity (LP). To motivuje uživatele k vkládání aktiv do fondů a zajišťuje, že DEX má dostatek likvidity pro usnadnění obchodů.

V tomto prostředí je rozdíl mezi makerem a takerem méně výrazný než v modelech s knihou objednávek. Obecně platí, že jakýkoli uživatel interagující se smart kontraktem pro swap tokenů platí poplatek. Některé novější DEXy však zavádějí hybridní modely s knihami objednávek, čímž do decentralizovaného prostoru vracejí dynamiku maker-taker. Obchodníci musí zkontrolovat konkrétní strukturu poplatků protokolu, protože některé fondy pro stablecoiny (jako USDT/USDC) mohou mít výrazně nižší poplatky než volatilní páry.

Dopad síťových poplatků za plyn

Nejvýznamnější proměnnou v nákladech na obchodování na DEXech je často síťový poplatek, známý také jako plyn. Tento poplatek se platí validátorům blockchainu nebo minerům za zpracování transakce, ne burze samotné. Na přetížených sítích jako Ethereum během býčích trhů mohou poplatky za plyn explodovat a někdy překročit hodnotu samotného obchodu u malých transakcí.

Tato realita přiměla nákladově uvědomělé obchodníky k řešením na úrovni 2. vrstvy a alternativním blockchainům. Sítě jako Solana, Polygon nebo rollupy 2. vrstvy nabízejí transakční náklady v řádu zlomek centu. Pro obchodníky s menším kapitálem nebo provádějící časté swapy je výběr nákladově efektivního blockchainu stejně důležitý jako výběr správné burzy. DEX s nízkými protokolovými poplatky je irelevantní, pokud základní blockchain účtuje exorbitantní poplatky za plyn za každou interakci.

Prokluz a dopad na cenu

Ačkoli to není přímý poplatek, prokluz je kritickým faktorem nákladů na decentralizovaných burzách. Prokluz nastává, když velikost obchodu je dostatečně velká v poměru k likvidačnímu fondu, aby během realizace posunula cenu. Finální cena realizace je tak horší než nabídnutá cena.

Vysoký prokluz efektivně funguje jako skrytý poplatek. Centralizované burzy s hlubokými likvidačními knihami dokážou často absorbovat velké objednávky s minimálním pohybem ceny. Naproti tomu DEX s nízkou likviditou potrestá velké objednávky vysokým prokluzem. Obchodníci musí věnovat pozornost varováním „dopad na cenu“ na rozhraních DEX. Nastavení nižší tolerance prokluzu může zabránit špatné realizaci, ale při volatilním trhu riskuje selhání transakce, což stále způsobí náklady na plyn.

Makléřské platformy vs. specializované burzy

Nováčci v prostoru kryptoměn často začínají s makléřskými platformami kvůli jejich jednoduchosti. Makléřství zjednodušuje proces nákupu a často umožňuje uživatelům kupovat krypto přímo za fiducární měnu prostřednictvím snadno použitelné aplikace. Toto pohodlí však obvykle přichází s prémií. Porozumění rozdílu v nákladech mezi makléřem a specializovanou burzou je klíčové pro minimalizaci poplatků.

Skryté náklady spreadů

Makléřské platformy často inzerují „obchodování bez poplatků“. I když nemusí účtovat samostatnou položku provize, monetizují obchody prostřednictvím spreadu. Spread je rozdíl mezi tržní nákupní cenou a tržní prodejní cenou. Makléř může nabídnout nákupní cenu Bitcoinu o 100 USD vyšší než skutečná tržní sazba a prodejní cenu o 100 USD nižší.

Tento rozdíl v ceně je příjem pro makléře. Pro uživatele představuje okamžitou ztrátu hodnoty při nákupu. V mnoha případech překračují náklady spreadu na makléřské platformě kombinované poplatky maker/taker na profesionální burze. Obchodníci, kteří upřednostňují optimalizaci nákladů před zjednodušenými rozhraními, by se měli obecně přesunout k burzám nabízejícím transparentní knihy objednávek a explicitní poplatkové plány.

Poplatky za pohodlí a platební metody

Makléři často integrují pohodlné platební kanály, jako jsou kreditní karty nebo digitální peněženky jako PayPal. Tyto metody umožňují okamžité nákupy, ale často nesou vysoké zpracovatelské poplatky. Procesory kreditních karet mohou účtovat 3 % až 5 % z transakční částky. Tyto poplatky třetích stran jsou často předány přímo uživateli kromě spreadu makléře.

Specializované burzy také nabízejí tyto platební metody, ale obvykle podporují bankovní převody nebo drátové vklady, které jsou pomalejší, ale výrazně levnější. Pro obchodníka, který chce maximalizovat svou vstupní pozici, je čekání jeden den na schválení bankovního převodu často lepší než platba 4% poplatku za okamžitý nákup kreditní kartou. Minimalizace vstupních nákladů zajistí, že investice začne na pevnějším základu.

Ekonomie peer-to-peer (P2P) obchodování

Peer-to-peer burzy usnadňují přímé obchody mezi jednotlivci bez prostředníka držícího prostředky během vyjednávání. Tyto platformy nabízejí výrazné výhody v oblasti soukromí a flexibility plateb, ale mají unikátní strukturu poplatků. Porozumění nákladům P2P vyžaduje pohled za jednoduchá procenta transakcí.

Poplatky za inzeráty a escrow

Na P2P tržišti mohou uživatelé zveřejňovat inzeráty na nákup nebo prodej krypto za specifické ceny. Platforma obvykle účtuje poplatek uživateli, který inzerát vytvoří (maker). Tento poplatek je obvykle nízký, v rozmezí 0 % až 1 %. Uživatel, který na inzerát odpoví (taker), často neplatí platformě žádné poplatky.

Platforma však poskytuje escrow službu pro zajištění bezpečnosti. Krypto je držené v escrow, dokud není potvrzen fiducární platba. Tato služba je financována poplatky za inzeráty. Zatímco explicitní poplatky platformy jsou nízké, skutečné náklady v P2P obchodování se často skrývají v směnných kurzech stanovených prodejci.

Prémiové ceny a platební metody

Prodejci na P2P platformách si stanovují vlastní ceny. Aby zohlednili riziko chargebacků, volatilitu trhu nebo obtížnost získání určitých platebních metod, prodejci často navyšují cenu Bitcoinu nebo stablecoinů nad globální spotovou cenu. Tato prémiová cena je efektivně poplatek placený kupujícím.

Například nákup Bitcoinu pomocí reverzibilní platební metody jako PayPal může vyžadovat 5 % až 10 % prémií nad tržní cenou, protože prodejce přebírá riziko podvodu. Naopak neodvolatelné platební metody, jako hotovostní vklady nebo drátové převody, obvykle mají nižší prémiové ceny. Optimalizované P2P obchodování vyžaduje nalezení prodejců s dobrým hodnocením nabízejících konkurenceschopné sazby na nízkorizikové platební metody.

Dopad poplatků za vklady a výběry

Obchodní poplatky jsou jen jednou částí rovnice. Náklady spojené s převodem peněz na platformu a z ní mohou významně ovlivnit celkovou ziskovost. Tyto „on-ramp“ a „off-ramp“ poplatky se velmi liší v závislosti na burze, měně a zapojené bankovní infrastruktuře.

Náklady na fiducární on-ramp

Zavedení fiducární měny (USD, EUR atd.) do ekosystému krypto je často první překážkou. Bankovní převody (ACH, SEPA, Wire) jsou obecně nejnákladovějšími metodami. Mnoho burb nabízí bezplatné ACH vklady nebo levné SEPA převody pro evropské uživatele. Tyto metody však mohou být pomalé, trvají 1 až 3 pracovní dny.

Naopak okamžité nákupy pomocí debetních nebo kreditních karet nesou vysoké zpracovatelské poplatky od kartových sítí. Tyto jsou často kombinovány s „poplatky za pohodlí“ od burzy. Uživatel vkládající 1000 USD kreditní kartou může obdržet hodnotu jen za 950 USD po odečtení všech poplatků. Pro minimalizaci nákladů je trpělivost finančním aktivem; plánování vkladů bankovním převodem se vyhne těmto vysokým třecím nákladům.

Poplatky za výběr kryptoměn

Převod digitálních aktiv z burzy do osobní peněženky nebo na jinou platformu vyžaduje výběrový poplatek. Tento poplatek se obvykle skládá ze dvou částí: části pokrývající náklady blockchainové sítě a navýšení burzou. Některé burzy účtují dynamický poplatek, který se přizpůsobuje přetížení sítě, jiné pevný poplatek.

Pevné poplatky mohou být pro malé výběry nepřiměřeně drahé. Pokud burza účtuje pevný výběrový poplatek 0,0005 BTC, pro převod 1 BTC je to zanedbatelné, ale pro převod 0,005 BTC je to obrovské procento nákladů. Obchodníci by měli zkontrolovat poplatkový plán pro každé aktivum. Někdy může před výběrem konverze zůstatku na kryptoměnu s nízkým poplatkem (jako Litecoin nebo XRP) ušetřit významné částky, pokud cílová peněženka toto aktivum podporuje.

| Typ poplatku | Úroveň nákladů | Rychlost | Nejlepší pro |

|---|---|---|---|

| Bankovní převod (ACH/SEPA) | Nízká / Zdarma | Pomalá (1-3 dny) | Velké vklady, úspora nákladů |

| Drátový převod | Střední | Střední (1 den) | Vysoká hodnota, institucionální |

| Kreditní/Debetní karta | Vysoká (3-5 %) | Okamžitá | Nouzové situace, začátečníci |

Hybridní burzy: Most mezi světy

Hybridní burzy se snaží sloučit vysokou likviditu a rychlost centralizovaných platforem se zabezpečením a self-custody aspekty decentralizovaných burb. Z hlediska nákladů nabízejí unikátní střední cestu. Obvykle využívají off-chain párování objednávek k snížení síťových poplatků při on-chain vyrovnávání obchodů.

Struktury poplatků v hybridních modelech

Hybridní platformy se často snaží být konkurenceschopné s poplatky centralizovaných burb, aby přilákaly uživatele. Mohou nabízet modely maker-taker podobné CEXům. Výhoda spočívá ve snížení poplatků za plyn oproti čistým DEXům. Párováním objednávek off-chain uživatelé neplatí plyn za každou úpravu nebo zrušení objednávky, což je běžný odtok prostředků v plně on-chain knihách objednávek.

Proces vyrovnávání však stále vyžaduje interakci s blockchainem. Uživatelé musí vědět, jak často k vyrovnáváním dochází a kdo nese náklady. Některé hybridy hromadí transakce k minimalizaci těchto poplatků. Pro obchodníky, kteří chtějí self-custody bez neustálých nákladů na plyn DEXu nebo rizik úschovy CEXu, mohou hybridy nabídnout nákladově efektivní kompromis, za předpokladu dostatečné likvidity k vyhnutí se prokluzu.

Strategie pro minimalizaci obchodních poplatků

Minimalizace poplatků není jen o výběru nejlevnější burzy; jde o přijetí obchodních chování sladěných s efektivitou poplatků. Aktivní správa typů objednávek a strategické načasování mohou významně snížit provozní náklady.

Využití limitních objednávek

Nejúčinnější strategií pro snížení poplatků na burzách s knihou objednávek je konzistentní použití limitních objednávek. Nastavením specifické ceny, za kterou jste ochotni kupovat nebo prodávat, se stáváte tvůrcem trhu. To vás kvalifikuje pro nižší vrstvu maker poplatků.

Limitní objednávky sice negarantují realizaci (tržní cena musí dosáhnout vaší limity), ale chrání vás před platbou spreadu a vyššího taker poplatku. Pro neurgentní obchody umožňuje trpělivost obchodníkovi zachytit spread místo jeho platby. Přes stovky obchodů se rozdíl mezi platbou 0,5 % jako taker a 0,1 % jako maker nahromadí do významných úspor.

Optimalizace pro vrstvy poplatků

Obchodníci blízko prahu objemové vrstvy by měli zvážit svou aktivitu. Pokud je obchodník blízko odemknutí nižší poplatkové vrstvy, může být matematicky výhodné provést několik nízkorizikových, break-even obchodů k navýšení objemu. To však musí být provedeno opatrně, aby se vyhnuli porušení „wash tradingu“ nebo nákladům převyšujícím potenciální úspory.

Navíc soustředění obchodní aktivity na jedinou platformu pomáhá dosáhnout těchto vrstev rychleji. Místo rozložení objemu na pět různých burb a platby nejvyšší základní sazby na všech, soustředění objemu na jednu primární burzu umožní obchodníkovi rychleji stoupat po žebříčku poplatků.

Refundace a referenční programy

Mnoho burb nabízí referenční programy, kde uživatelé dostávají procento obchodních poplatků zaplacených lidmi, které pozvali. Některé programy nabízejí i kickbacky pozvanému, což efektivně trvale snižuje jeho poplatkovou sazbu. Registrace přes refundace odkaz nebo použití referenčního kódu je jednoduchá jednorázová akce, která může vést k celoživotním slevám na poplatky.

Navíc vysoceobjemoví obchodníci by měli hledat burzy s negativními maker poplatky. V těchto nastaveních burza platí refundaci makerovi za každou realizovanou objednávku. To mění náklady na obchodování v příjem, i když to obvykle vyžaduje sofistikované algoritmické strategie k řízení rizika inventáře spojeného s tvorbou trhu.

Bezpečnost vs. náklady: Najít rovnováhu

Běžnou pastí při honbě za nízkými poplatky je zanedbání bezpečnosti. Nejlevnější burza není vždy nejlepší volbou, pokud má historii bezpečnostních průniků nebo insolventních praktik. Úspora 0,1 % na obchodních poplatcích je bezvýznamná, pokud se celý kapitál ztratí při hacku.

Náklady na infrastrukturu

Robustní bezpečnostní opatření, jako hluboké chladné úložiště, multisig peněženky a regulační soulad, stojí peníze. Renomované burzy do této infrastruktury investují značně. Proto mohou být jejich poplatky mírně vyšší než u neznámých, neregulovaných platforem, které šetří na rohy.

Obchodníci by měli mírně vyšší poplatky na špičkových burzách chápat jako pojistné. Platformy, které jsou veřejně obchodované nebo regulované přísnými finančními úřady (jako NYDFS), nabízejí úroveň bezpečnosti, která ospravedlňuje marginální zvýšení transakčních nákladů.

Pojišťovací fondy a Safu

Některé burzy udržují nouzové pojišťovací fondy k kompenzaci uživatelů v případě průniku. Tyto fondy se často hromadí z části obchodních poplatků. I když to brání poplatkům klesnout na dno, přidává vrstvu ochrany. Při hodnocení nákladů zvažte, zda platforma nabízí takové záruky. Mírně vyšší poplatek přispívající do bezpečnostní sítě je často moudré alokování kapitálu.

Regulační soulad a důsledky pro náklady

Regulační krajina má přímý dopad na struktury poplatků burb. Soulad se zákony Know Your Customer (KYC) a Anti-Money Laundering (AML) vyžaduje administrativní réžii. Burzy musí zaměstnávat týmy pro soulad a verifikační software.

KYC a struktury poplatků

Regulované burzy s povinným KYC mají často stabilní bankovní partnerství. To jim umožňuje nabízet levnější fiducární on-rampy, jako bezplatné bankovní převody. Naproti tomu „anonymní“ burzy obcházející KYC často postrádají přístup k tradičním bankovním kolejím. Spoléhají se na procesory plateb třetích stran s vysokými poplatky nebo vyžadují, aby uživatelé nalodili krypto jinde a převedli ho.

Anonymní burzy tedy nabízejí soukromí, ale mohou nechtěně zvýšit celkové provozní náklady kvůli tření při převodu fiducárních měn. Obchodníci musí zvážit hodnotu soukromí proti hmatatelným nákladům omezení vkladů a výběrů.

Skryté poplatky v drobném písmu

Kromě inzerovaných obchodních sazeb mohou burzy mít doplňkové poplatky, které mohou překvapit neopatrné uživatele. Komplexní strategie optimalizace nákladů vyžaduje pročtení drobného písma k identifikaci těchto potenciálních úniků.

Poplatky za nečinnost a účty

Některé platformy účtují poplatky za nečinnost, pokud účet zůstane neaktivní po určitou dobu. To je běžnější u makléřských účtů než u specializovaných kryptoburb, ale představuje riziko pro dlouhodobé držitele, kteří „nastaví a zapomenou“. Uživatelé by měli zajistit, že pouhé držení aktiv nevyvolává měsíční údržbové náklady.

Konverzní a FX poplatky

Při obchodování s páry zahrnujícími různé fiducární měny (např. obchodování USD páru s EUR bankovním účtem) se uplatňují konverzní poplatky za cizí měnu (FX). Tyto jsou často skryté v kurzu poskytnutém bankou nebo platformou. Použití víceměnového bankovního účtu nebo obchodování v nativní měně vaší bankovní metody se vyhne těmto zbytečným poplatkům.

Podobně „konverzní“ funkce na mnoha burzách – jednoduchá rozhraní pro výměnu jedné mince za jinou – často fungují jako tržní objednávky se širokými spready. Použití „Pro“ nebo „Pokročilého“ obchodního rozhraní k realizaci stejného swapu limitní objednávkou se vyhne konverznímu spreadu.

Závěr

Obchodování s optimalizovanými náklady je disciplína, která sahá dál než pouhý výběr burzy s nejnižší titulek sazbou. Zahrnuje holistický přístup k řízení celého životního cyklu obchodu. Od okamžiku vkladu fiducární měny po finální výběr digitálních aktiv poplatky vyvíjejí neustálý tlak na čisté výnosy. Porozuměním mechanik modelů maker-taker se mohou obchodníci umístit do pozice poskytovatele likvidity a snížit náklady na realizaci.

Výběr správné platformy vyžaduje vyvážení poplatkových plánů s bezpečností, likviditou a funkčními potřebami. Vysoceobjemoví obchodníci těží nejvíce z vrstvených centralizovaných burb nebo refundací programů, zatímco jednotlivci zaměření na soukromí navigují prémiemi P2P trhů. Decentralizované burzy nabízejí self-custody, ale vyžadují bdělost ohledně poplatků za plyn a prokluzu. Nakonec cílem je zachovat maximální množství hodnoty minimalizací tření na každém kroku.

Nejprofitabilnější obchodník není ten, kdo nejlépe předpovídá trh, ale ten, kdo si uchová nejvíc z toho, co vydělá.