Vývoj výměny hodnot byl vždy poháněn potřebou větší efektivity a důvěry. Rané společnosti se spoléhali na výměnu zboží, systém, kde se zboží vyměňovalo přímo za jiné zboží. Tato metoda byla inherentně omezena „dvojitou shodou touh“, což znamená, že obě strany musely přesně toužit po tom, co nabízela druhá strana. Aby se to vyřešilo, lidstvo přešlo k komoditním penězům. Předměty jako mušle, sůl a nakonec drahé kovy se staly standardem, protože byly odolné, dělitelné a široce přijímané.

Zlato se stalo trvalým šampionem komoditních peněz. Jeho vzácnost a fyzikální vlastnosti z něj udělaly vynikající prostředek uchovávání hodnoty. Nicméně nošení těžkých kovů bylo nepraktické pro každodenní obchodování. Tento logistický třecí odpor vedl k vytvoření reprezentativních peněz, jako jsou papírové certifikáty kryté zlatými rezervami. Nakonec se to vyvinulo do současných globálních systémů fiat měn. Fiat peníze získávají hodnotu ne z fyzického krytí, ale z vládního dekretu a veřejné důvěry v vydávající autoritu.

Zatímco fiat měna vyřešila problémy s přenosností, přinesla rizika centralizace. Centrální banky ovládají nabídku, což může vést k inflaci a ztrátě kupní síly. Digitální éra si vyžádala novou evoluci. Ta přišla s příchodem kryptoměn. Využitím blockchain technologie nabízejí digitální aktiva decentralizovanou alternativu, která funguje bez potřeby prostředníků nebo centrálních autorit. Tento posun představuje zásadní změnu v tom, jak lidé vnímají a provádějí výměnu hodnot.

Architektura digitální důvěry

V jádru této finanční revoluce je koncept blockchainu. Tradiční databáze jsou uloženy na centrálních serverech ovládaných jednou entitou, jako je banka nebo technologická společnost. To vytváří jediný bod selhání a cíl pro cenzuru. Blockchain je naopak distribuovaný digitální záznam sdílený napříč obrovskou sítí nezávislých počítačů.

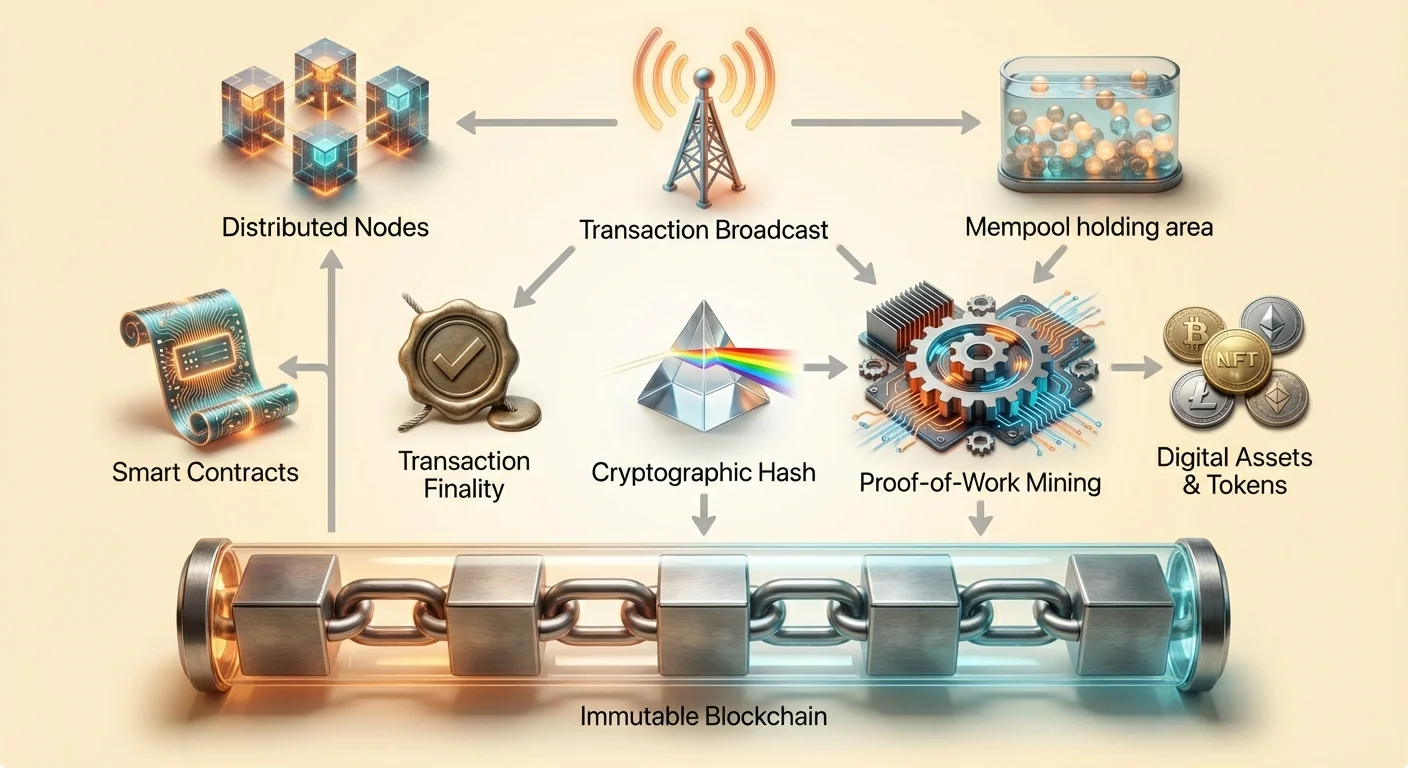

Tyto počítače jsou známé jako uzly. Společně pracují na ověřování a zaznamenávání transakcí. Žádný uzel nemá autoritu nad ostatními. Když dojde k transakci, je vysílána do sítě. Uzly ověřují detaily, aby zajistily, že odesílatel má potřebné prostředky a že transakce dodržuje pravidla sítě. Tento proces eliminuje potřebu důvěryhodné třetí strany pro dohled nad výměnou.

Jakmile jsou ověřeny, transakce se seskupí do bloku. Tento blok je pak přidán k existujícímu řetězci předchozích bloků. Tato struktura vytváří chronologickou historii, kterou může kdokoli s přístupem k síti prohlédnout. Tato transparentnost zajišťuje odpovědnost. Zatímco identity uživatelů jsou často pseudonymizovány pomocí alfanumerických adres, tok prostředků je otevřený pro veřejný audit. Tato architektura vytváří systém, kde je důvěra kladená do kódu a konsenzu spíše než do lidských institucí.

Neměnnost: Neměnný záznam

Jednou z nejkritičtějších funkcí blockchain technologie je neměnnost. V kontextu kryptoměn neměnnost odkazuje na neschopnost změnit nebo smazat data poté, co byla potvrzena na blockchainu. Tato vlastnost je dosažena kryptografickým hašováním a propojením bloků. Každý blok obsahuje unikátní kód, nebo hash, který je generován na základě dat v něm obsažených.

Klíčové je, že každý blok také obsahuje hash předchozího bloku. To vytváří digitální řetěz, kde každé propojení závisí na předchozím. Pokud by zlomyslný aktér pokusil změnit transakci v minulém bloku, hash toho bloku by se změnil. Následně by se přerušilo propojení s následujícím blokem. Aby byla změna platná, útočník by musel přepočítat hashe pro každý následující blok v řetězci.

Role těžby v bezpečnosti

Toto přepočítávání je záměrně obtížné prostřednictvím procesu často nazývaného těžba. V systémech Proof-of-Work jako Bitcoin soutěží těžaři o řešení složitých matematických problémů pro přidání nových bloků. To vyžaduje značný výpočetní výkon a energii. Obrovské náklady na energii a hardware potřebné k přepsání blockchainu působí jako masivní ekonomický odstrašovač proti podvodům.

Aby změnil záznam, útočník by musel ovládat více než polovinu výpočetního výkonu sítě. Pro dostatečně velkou a decentralizovanou síť je to prakticky nemožné. Tento bezpečnostní model zajišťuje, že jakmile je transakce zaznamenána, zůstává součástí trvalé historie. Zabraňuje padělání a „dvojitému utrácení“ digitálních aktiv.

Odolnost vůči manipulaci

Neměnnost je to, co odlišuje digitální aktiva od digitálních souborů jako JPEG nebo MP3. Standardní digitální soubor lze nekonečně kopírovat bez možnosti rozlišit originál. Krypto aktivum chráněné neměnným ledgerem nelze duplikovat. Vlastnictví je absolutní a ověřitelné. Tato permanence poskytuje základ pro digitální nedostatkovost, umožňující digitálním položkám držet hodnotu způsobem, který byl dříve nemožný.

Finalita a potvrzení transakcí

Zatímco neměnnost zajišťuje, že historii nelze změnit, finalita odkazuje na bod, kdy je transakce považována za nevratnou. V tradičním bankovnictví se transakce může objevit v účtu uživatele okamžitě, ale vypořádání může trvat dny. Během tohoto okna lze transakce bankou vrátit nebo zrušit. V blockchainových systémech se finalita dosahuje prostřednictvím potvrzení.

Když je transakce poprvé vysílána, vstoupí do čekací oblasti známé jako memory pool. Zůstane tam, dokud ji těžař nebo validátor nevybere a nezahrne do nového bloku. Jakmile je tento blok přidán k řetězci, transakce má jedno potvrzení. Jak je na ni přidáváno více bloků, transakce se stále více pohřbívá v historii řetězce.

Probabilistická vs. deterministická finalita

Různé blockchainy řeší finalitu různě. Některé systémy, jako Bitcoin, nabízejí probabilistickou finalitu. Čím více potvrzení transakce má, tím nižší je matematická pravděpodobnost, že by mohla být kdykoli vrácena. Pro vysokohodnotové převody uživatelé obvykle čekají na více potvrzení, aby zajistili bezpečnost prostředků. Proto není krypto transakce vždy okamžitá; bezpečnost má přednost před okamžitým vypořádáním.

Jiná blockchainová architektura usiluje o deterministickou finalitu, kde je transakce považována za finální, jakmile je zahrnuta do bloku. Tyto systémy často upřednostňují rychlost a propustnost, což je činí vhodnými pro různé použití. Porozumění finalitě je klíčové pro obchodníky a uživatele, aby věděli, kdy je platba skutečně vypořádána a bezpečná k považování za „přijatou.“

Chytré smlouvy: Motor automatizace

Přesun za jednoduché převody hodnot se průmysl vyvinul k programovatelným penězům. To je umožněno chytrými smlouvami. Chytrá smlouva je samoexekuční smlouva, kde jsou podmínky dohody přímo zapsány do řádků kódu. Kód a dohody v něm obsažené existují napříč distribuovanou, decentralizovanou blockchainovou sítí.

Tyto smlouvy automaticky prosazují a vykonávají akce, když jsou splněny předdefinované podmínky. Není potřeba prostředník, jako právník nebo banka, aby interpretoval smlouvu nebo usnadnil transakci. Pokud dojde k vstupu A, výstup B se vykoná automaticky. To snižuje potenciál lidské chyby a odstraňuje potřebu důvěry mezi transakčními stranami.

Decentralizované aplikace (DApps)

Chytré smlouvy slouží jako stavební kameny pro decentralizované aplikace, nebo DApps. Tyto aplikace běží na peer-to-peer sítích spíše než na centrálních serverech. Ethereum je nejvýznamnějším příkladem blockchainu navrženého pro podporu této funkčnosti. Slouží jako platforma pro vývojáře k budování složitých programů, které těží z bezpečnosti a decentralizace základní sítě.

Vzestup DApps vedl k vytvoření zcela nových průmyslů. Decentralizované finance, nebo DeFi, je hlavním příkladem. DeFi platformy umožňují uživatelům půjčovat, půjčovat si a obchodovat aktiva bez použití tradiční banky nebo brokeraže. Tyto služby běží autonomně prostřednictvím chytrých smluv, dostupné 24/7 pro kohokoli s internetovým připojením.

Odstranění rizika protistrany

V tradičních financích často čelíte riziku protistrany – nebezpečí, že druhá strana v dohodě nesplní své závazky. Chytré smlouvy to zmírňují držením prostředků v escrow programově. Prostředky jsou uvolněny pouze tehdy, když kód ověří, že podmínky byly splněny. Pokud podmínky nejsou splněny, prostředky jsou vráceny. Tato automatizace vytváří efektivnější a transparentnější systém pro vykonávání dohod.

Tokenizace hodnoty

Chytré smlouvy také umožňují vytváření tokenů. V krypto průmyslu je token digitální aktivum, které představuje vlastnictví nebo hodnotu v rámci specifické ekosystému. Zatímco kryptoměny jako Bitcoin fungují primárně jako peníze, tokeny mohou představovat širokou škálu věcí. Obvykle jsou vytvářeny na existujících blockchainech, využívajíc bezpečnost základní vrstvy.

Utility a governance

Tokeny jsou často kategorizovány podle své funkce. Utility tokeny poskytují přístup k specifickému produktu nebo službě. Například decentralizovaná síť cloudového úložiště může vyžadovat platbu specifickým tokenem za ukládání dat. Governance tokeny představují posun k vlastnictví komunity. Držitelé těchto tokenů mohou hlasovat o návrzích ovlivňujících vývoj projektu. To umožňuje decentralizované rozhodování, kde směr protokolu určují jeho uživatelé spíše než korporátní rada.

Nefungibilní tokeny (NFT)

Další hlavní inovací je nefungibilní token, nebo NFT. Na rozdíl od standardních kryptoměn, které jsou zaměnitelné (jeden Bitcoin se rovná jinému Bitcoinu), jsou NFT unikátní. Každý token má odlišné vlastnosti, které ho činí odlišným od ostatních. Tato jedinečnost je činí ideálními pro představování vlastnictví digitálního umění, sběratelských předmětů a dokonce i reálných aktiv jako nemovitosti.

NFT řeší problém digitální proveniencí. Poskytují ověřitelnou historii vlastnictví a autenticity pro digitální položky. Tato schopnost otevřela nové ekonomiky pro tvůrce, umožňujíc jim monetizovat digitální díla přímo bez spoléhání na centralizované platformy, které hodnotu vytěžují.

Spektrum odolnosti vůči cenzuře

Jedním z nejhlubších důsledků blockchain technologie je odolnost vůči cenzuře. V finančním kontextu cenzura odkazuje na potlačení ekonomické aktivity. To může mít formu zmrazení aktiv, blokování transakcí nebo konfiskace bohatství. Tradiční finanční systémy jsou vysoce náchylné k cenzuře, protože spoléhají na centralizované prostředníky.

Banky a platební procesory působí jako strážci. Mohou být pod tlakem vlád nebo interních politik k odepření služeb specifickým jednotlivcům nebo organizacím. Naopak decentralizovaná kryptoměnová síť nemá centrální autoritu k nátlaku. Odolnost vůči cenzuře je schopnost provádět finanční akce navzdory přáním jakékoli třetí strany.

Tři pilíře odolnosti

Skutečná odolnost vůči cenzuře spočívá na třech pilířích. Prvním je svoboda transakcí. To zajišťuje, že nikdo nemůže zabránit uživateli odesílat nebo přijímat aktiva. Druhým je svoboda od konfiskace. V systému sebsprávy uživatelé drží své vlastní soukromé klíče. Bez těchto klíčů žádná autorita nemůže prostředky zabavit. Třetím je neměnnost transakcí. Jakmile je platba zpracována, nelze ji vrátit centrálním administrátorem.

| Funkce | Tradiční bankovnictví | Decentralizované krypto |

|---|---|---|

| Ovládání | Banka/Vláda | Uživatel (sebspráva) |

| Nevratnost | Vysoká (chargebacky) | Žádná (neměnná) |

| Přístup | S povolením | Bez povolení |

Stupně decentralizace

Ne všechny kryptoměny nabízejí stejnou úroveň ochrany. Odolnost vůči cenzuře existuje na spektru. Bitcoin je široce považován za nejobtížněji cenzurovatelný díky své masivní, distribuované síti a mechanismu Proof-of-Work. Novější blockchainy mohou upřednostňovat rychlost nebo nízké poplatky před decentralizací, což je činí potenciálně zranitelnějšími vůči vnějšímu tlaku.

Uživatelé musí chápat tyto kompromisy. Vysoce centralizovaná síť může nabídnout rychlejší výkon, ale mohla by být vypnuta nebo donucena regulátory. Vysoce decentralizovaná síť je robustní a nezastavitelná, slouží jako pojistka proti překročení pravomocí. To se stává životně důležitým v scénářích zahrnujících kontrolu kapitálu, kde jsou občané omezeni v pohybu svého bohatství, nebo během bankovních útoků, kde je přístup k fiat vkladům omezen.

Regulační třecí odpor: KYC a anonymita

Vzestup peněz odolných vůči cenzuře nevyhnutelně koliduje s tradičními regulačními rámci. Vlády prosazují zákony známé jako Know Your Customer (KYC) k prevenci finančních zločinů. Tyto regulace vyžadují od finančních institucí ověření identity svých klientů. To zahrnuje sbírání osobních údajů jako vládní ID a důkaz adresy.

Cílem KYC je bojovat proti praní špinavých peněz, financování terorismu a podvodům. Propojením reálných identit s finančními účty mohou regulátoři sledovat nelegální toky peněz. Tento systém funguje efektivně v centralizovaném modelu, kde prostředníci ovládají vstupní a výstupní body ekonomiky.

Trade-off soukromí

Nicméně přísné KYC požadavky vytvářejí napětí se principy soukromí a decentralizace. Když uživatelé interagují s centralizovanými krypto burzami, často musí procházet KYC procedurami. To vytváří databázi citlivých osobních informací, která se stává cílem pro hackery. Také propojuje on-chain aktivitu uživatele s jeho fyzickou identitou, snižujíc anonymitu.

Decentralizované burzy (DEX) a peer-to-peer platformy fungují jinak. Pracují prostřednictvím chytrých smluv a často nevyžadují osobní informace k použití. To odpovídá etosu přístupu bez povolení, ale představuje výzvy pro regulátory. Debata mezi finančním soukromím a regulační souladností pokračuje.

Soulad v decentralizovaném světě

Objevují se inovace k mostění této mezery. Některé projekty zkoumají řešení identity chránící soukromí, která umožňují uživatelům prokázat, že nejsou špatnými aktéry, bez odhalení všech osobních údajů. Jiné se zaměřují na analýzu vzorců transakcí (Know Your Transaction, nebo KYT) spíše než statických identit. Jak průmysl dospívá, nalezení rovnováhy, která chrání práva uživatelů a zároveň odstrašuje zločin, zůstává primární výzvou.

Stablecoiny: Most mezi fiat a krypto

Kritickou součástí adopce chytrých smluv a digitálních transakcí je stablecoin. Kryptoměny jako Bitcoin a Ethereum jsou známé svou cenovou volatilitou. Zatímco to vytváří investiční příležitosti, činí je méně ideálními pro každodenní platby nebo krátkodobé smlouvy. Stablecoiny to řeší přivázáním své hodnoty k stabilnímu aktivu, nejčastěji americkému dolaru.

Tyto aktiva umožňují obchodníkům a uživatelům držet hodnotu na blockchainu bez expozice divokým výkyvům trhu. Umožňují použití DeFi aplikací pro spoření a půjčky s předvídatelnými výsledky. Existují různé typy stablecoinů, od těch krytých fiat rezervami v bance po decentralizované verze kryté krypto kolaterálem nebo algoritmy.

Centralizované stablecoiny nabízejí stabilitu, ale vyžadují důvěru v vydávající společnost, že drží potřebné rezervy. Decentralizované stablecoiny se snaží udržet svůj peg prostřednictvím incentiv a kódu, snižujíc závislost na centrální entitě, ale často zavádějíc vyšší složitost a riziko.

Závěr

Přechod od fiat měny k digitálním aktivům představuje posun od institucionální důvěry k technologické verifikaci. Blockchain technologie poskytuje bezpečný, neměnný ledger, který zaručuje finalitu transakcí bez prostředníků. Tento základ podporuje vytváření chytrých smluv, které automatizují dohody a umožňují složité decentralizované aplikace.

Odolnost vůči cenzuře slouží jako ochrana finanční svobody, umožňujíc jednotlivcům ovládat své bohatství nezávisle na státním nebo korporátním zásahu. Zatímco výzvy ohledně regulace a soukromí přetrvávají, strukturální výhody neměnnosti a kódové finality nabízejí robustní alternativu k tradičním financím. Jak tyto technologie dospívají, pokračují v předefinování mechanik výměny hodnot globálně.

Peníze založené na kódu dávají jednotlivcům moc transakovat volně, bezpečně a bez povolení v globální digitální ekonomice.