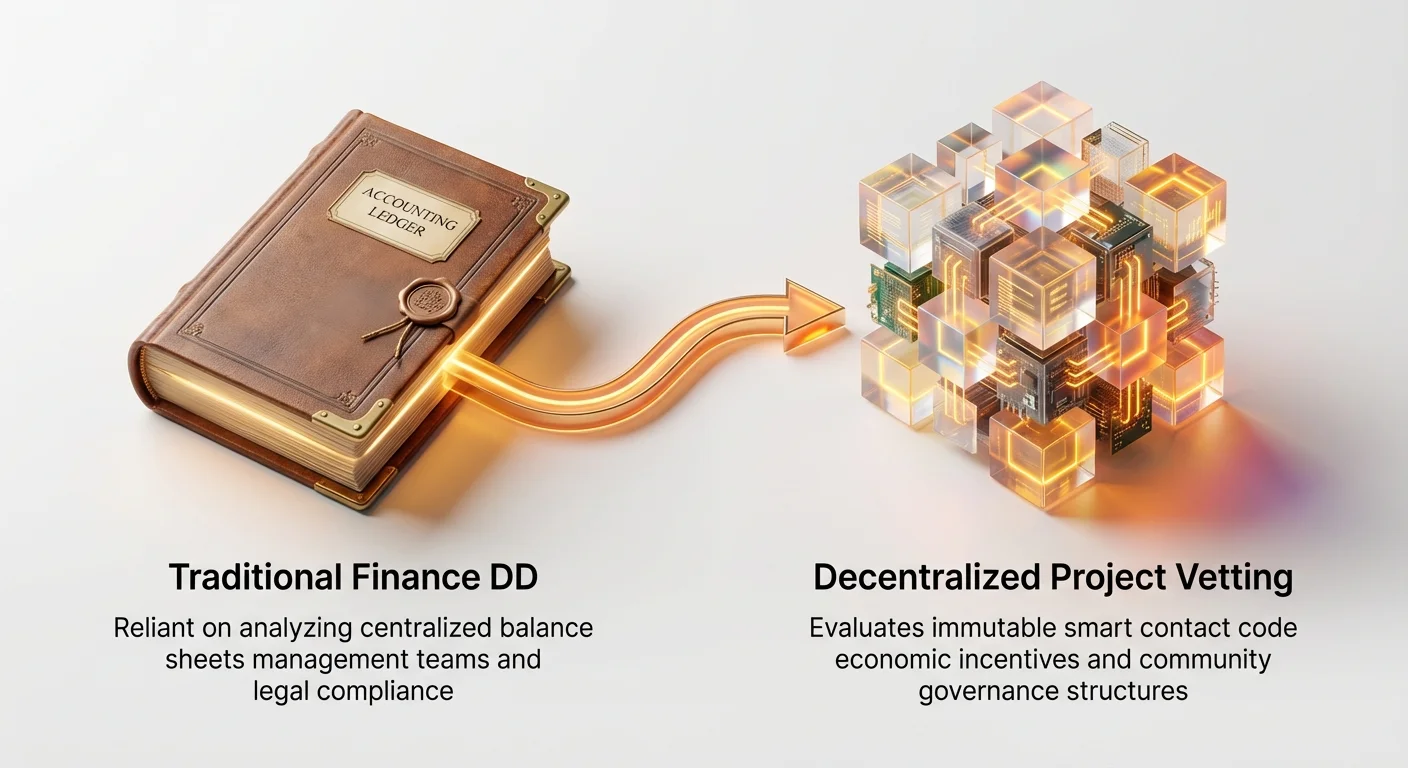

Finanční krajina se rychle mění. Po desetiletí institucionalní investoři – venture kapitálové fondy, hedgeové fondy a sofistikovaní manažeři aktiv – spoléhali na zavedené procesy due diligence (DD) zakořeněné v tradičních financích: kontrola rozvazí, hodnocení manažerských týmů a analýza právní souladu. Nicméně vzestup Web3 a decentralizovaných protokolů přináší radikální odklon od těchto norem.

Decentralizované projekty (často označované jako protokoly nebo DAO) fungují bez centrální korporátní entity, spoléhají se na open-source kód místo proprietárních systémů a řídí se prostřednictvím kryptografických tokenů místo zasedání představenstva. Tento zásadní rozdíl činí tradiční rámce DD nedostatečnými, ba dokonce irelevantními při hodnocení klíčových rizik. Venture firma nemůže jednoduše požádat o auditované finanční výkazy, když „podnikání“ řídí neměnný chytrý kontrakt.

Tento průvodce popisuje specializovaný rámec due diligence, který profesionální investoři používají k posouzení decentralizovaných projektů. Jdeme za jednoduchými definicemi a poskytujeme strukturovanou metodologii pro hodnocení netradičních rizik se zaměřením na technickou bezpečnost, ekonomickou udržitelnost (tokenomika), decentralizované governance a zdraví komunity. Porozumění tomuto rámci je klíčové pro každého, kdo chce profesionálně investovat nebo prostě pochopit inherentní rizika sofistikovaných Web3 aktiv.

Posun: Od GAAP k governance

Institucionální due diligence v kontextu Web3 je proces převodu technických a komunitních rizik do kvantifikovatelných finančních a operačních rizik. Před ponořením do detailů je nezbytné uznat, proč je specializovaný přístup nutný.

Tradiční kontrolní seznam DD vs. realita Web3

V typickém kole Series A pro technologickou startupu by due diligence silně zaměřila na tyto prvky, které je téměř nemožné přímo aplikovat na decentralizovaný protokol:

- Finanční údaje (soulad s GAAP): Kontrola příjmů, marží a projektovaného růstu pomocí Obecně přijímaných účetních principů (GAAP).

- Realita Web3: Protokoly často nemají příjmy v tradičním smyslu; peněžní toky jsou držené v chytrých kontraktech a distribuovány podle kódu. Metriky se zaměřují na Total Value Locked (TVL), objem transakcí a míru zachycení poplatků.

- Manažerský tým & struktura: Analýza výsledků vedení, pracovních smluv a korporátní struktury.

- Realita Web3: Vedení je často pseudonymní, globálně rozptýlené a rozhodnutí se provádějí prostřednictvím hlasovacích mechanismů (DAO) místo autority CEO. DD se posouvá k jádru vývojového týmu a účastníkům governance.

- Intelektuální vlastnictví (IP): Zajištění ochrany patentů, ochranných známek a proprietárního kódu.

- Realita Web3: Klíčová technologie je obvykle open-source, což znamená, že je záměrně veřejná a neproprietární. Hodnota spočívá v síťových efektech, bezpečnosti a adopci komunity, ne v právním vlastnictví.

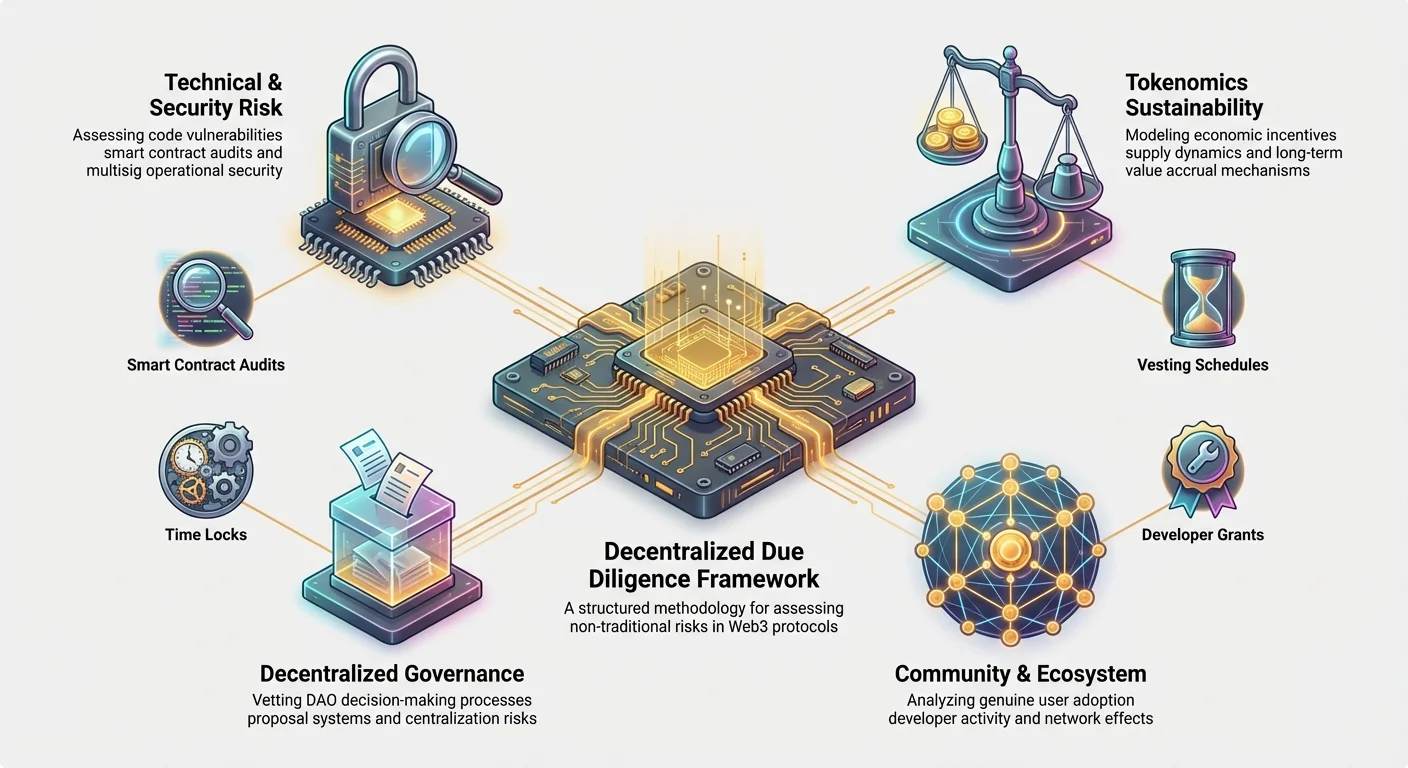

Identifikace netradičních pilířů rizik

Aby se tyto rozdíly zvládly, institucionalní investoři vytvořili čtyři klíčové pilíře rizik unikátní pro decentralizované protokoly. Tyto pilíře tvoří páteř rámce due diligence pro krypto:

- Technické & bezpečnostní riziko: Riziko, že základní kód obsahuje chyby nebo zranitelnosti vedoucí k ztrátě fondů (např. hacky chytrých kontraktů).

- Udržitelnost tokenomiky: Riziko, že ekonomický model projektu (pobídky, nabídka a distribuce) je nestabilní, inflační nebo selhává v zachycení hodnoty pro držitele tokenů.

- Riziko decentralizovaného governance: Riziko, že proces rozhodování (DAO) může být unesen, manipulován nebo vést k nerespektování regulací nebo internímu zablokování.

- Riziko komunity & ekosystému: Riziko, že projekt postrádá dostatečnou decentralizaci, podporu vývojářů nebo skutečnou adopci uživatelů nutnou pro dlouhodobé přežití.

Pilíř 1: Posouzení technického & bezpečnostního rizika

Kód je zákon v decentralizovaném protokolu. Na rozdíl od tradiční softwarové aplikace, kterou může centrální tým rychle opravit, kritické chytré kontrakty často drží miliardy dolarů a jsou navrženy tak, aby byly neměnné po nasazení. Proto je posouzení technického rizika paramountní. Institucionální DD jde daleko za pouhé čtení auditní zprávy.

Analýza auditů chytrých kontraktů

Projekt, který obdržel „úspěšný“ audit od renomované firmy (jako CertiK nebo Trail of Bits), je pouze výchozím bodem. Posouzení vyžaduje hlubší kontrolu:

- Rozsah a hloubka auditu: Byl celý protokol auditován, nebo jen malá izolovaná složka? Investoři hledají důkaz, že nejkritičtější, vysoce hodnotné kontrakty (např. ty spravující kolaterál nebo ražení tokenů) dostaly nejvyšší stupeň kontroly.

- Reputace auditora: Ne všechny auditní firmy jsou stejné. Investoři upřednostňují audity od firem s prokázaným záznamem objevování sofistikovaných zero-day zranitelností v podobných protokolech.

- Ověření implementace oprav: Nejvíce přehlížený krok. Dobrý audit zahrnuje identifikované slabiny (nálezy). Investoři požadují důkaz, že všechny kritické a významné nálezy byly opraveny a, co je klíčové, že auditor ověřil implementované opravy. Zpráva, která identifikuje závažné problémy, ale nepotvrzuje remediaci, je obrovskou červenou vlajkou.

Akční tip: Hledejte protokoly, které nabízejí průběžné bug bounties (např. přes platformy jako Immunefi). To ukazuje závazek k kontinuální bezpečnosti, uznávajíc, že kód nikdy není 100% bezpečný.

Recenze kvality kódu a udržitelnosti

Protože většina Web3 kódu je open-source (veřejně hostovaná na platformách jako GitHub), institucionalní týmy provádějí specializované code review zaměřené na indikátory kvality. To posuzuje budoucí životaschopnost projektu a snadnost integrace.

- Dokumentace a komentáře: Je kód dobře dokumentován? Špatně dokumentovaný, spaghetti kód je vysoce náchylný k budoucím chybám a signalizuje nedbalost ve vývoji. Vysoce kvalitní protokoly poskytují detailní, aktuální dokumentaci pro vývojáře (API, průvodci integrací) demonstrující zralost.

- Správa závislostí: Protokoly často staví na komponentách z jiných projektů (např. použití zavedených knihoven jako OpenZeppelin). DD zajišťuje, že tyto závislosti jsou bezpečné, dobře udržované a nejsou vystaveny potenciálním „supply chain útokům“.

- Vývojová aktivita: VC používají nástroje k sledování GitHub commitů, pull requestů a velikosti jádrového vývojového týmu v čase. Zdravý projekt ukazuje konzistentní, aktivní vývoj, nejen velké výbuchy kolem spuštění, což indikuje dlouhodobý závazek.

Operační bezpečnost a správa klíčů

Dokonce i bezchybný kód může být kompromitován, pokud jsou administrativní klíče špatně spravovány. Investoři posuzují interní operační bezpečnost (OpSec) protokolu.

- Nastavení multisig: Pro kritické funkce (jako aktualizace protokolu nebo přístup k pokladnici) je multisig peněženka nezbytná. To vyžaduje několik nezávislých stran (často členové nadace, auditori nebo lídři komunity) k schválení transakce před jejím provedením. Institucionální DD ověřuje:

- Počet požadovaných podpisů (např. 5 z 8).

- Identitu a nezávislost držitelů klíčů.

- Bezpečnostní procedury používané držiteli klíčů (např. geografická separace, hardware peněženky).

- Time Locks: Time lock vyžaduje povinné zpoždění mezi hlasováním governance (nebo rozhodnutím týmu) a provedením změny. To poskytuje klíčové bezpečnostní okno pro komunitu nebo investory k detekci a potenciálnímu zastavení škodlivé aktualizace. VC posuzují délku time locku – krátký time lock (např. 2 hodiny) nabízí málo bezpečnosti, zatímco delší (např. 48-72 hodin) demonstruje rozumnou správu rizik.

Pilíř 2: Modelování udržitelnosti tokenomiky

Tokenomika – ekonomický model řídící vytváření, distribuci, nabídku a použití nativního tokenu protokolu – je ekonomickým motorem Web3 projektu. Chybný design tokenu může zničit technicky dokonalý protokol. Institucionální investoři používají sofistikované nástroje analýzy tokenomiky k stresovému testu modelu.

Porozumění distribuci tokenů a vestingovým plánům

Způsob, jakým je token zpočátku distribuován, je masivním indikátorem sladění mezi zakládajícím týmem, investory a komunitou.

- Lock-upy investorů a týmu: Investoři analyzují vestingový plán – časovou osu, během níž raní investoři a členové týmu obdrží své tokeny. Dlouhé, cliff-based vestingové plány (např. 1roční cliff, 3leté lineární uvolňování) jsou preferovány, protože sladí dlouhodobý úspěch zakladatelů s úspěchem protokolu a zabraňují náhlému masivnímu prodeji („rug pull“).

- Alokace komunity vs. insiderů: DD kontroluje procento tokenů alokovaných komunitě, pokladnici a stakingovým odměnám oproti procentu drženému zakládajícím týmem, VC a poradci. Silně centralizovaná počáteční distribuce implikuje vysoký potenciál manipulace a volatility.

- Poskytování likvidity: Jak je založena počáteční likvidita? Pokud protokol vyžaduje významné úsilí od zakládajícího týmu k udržení tržní likvidity, signalizuje to potenciální slabost. Institucionální investoři preferují modely, kde protokol sám incentivuje decentralizované poskytování likvidity.

Příklad použití: Pokud zakládající tým obdrží 20 % nabídky tokenů, ale 50 % těchto tokenů se uvolní v Den 1, riziko masivního šoku nabídky a kolapsu ceny je extrémně vysoké. Institucionální rámce vyžadují stupňovité vesting k mitigaci tohoto okamžitého rizika diluce.

Užitkovost, akumulace hodnoty a inflační tlak

Token musí mít přesvědčivý důvod existence mimo spekulaci. VC hodnotí, jak token zachycuje hodnotu a spravuje svou nabídku.

- Mechanismus akumulace hodnoty: Poskytuje držení tokenu skutečné výhody?

- Zachycení poplatků: Získává token podíl na poplatcích generovaných protokolem (např. obchodní poplatky, úroky z půjček)? To spojuje hodnotu tokenu přímo s použitím protokolu.

- Stakingové odměny: Jsou stakingové odměny udržitelné? Pokud jsou odměny vypláceny nově raženými tokeny (inflace), investoři musí zajistit, že inflační míra je kompenzována poptávkou sítě a použitím.

- Hmotnost governance: I když governance je utilita, VC preferují modely, kde účast v governance je kombinována s ekonomickými incentivy k podpoře aktivní, odpovědné účasti.

- Dynamika nabídky (inflace/deflace): Je nabídka tokenů fixní, inflační nebo deflační?

- Pokud inflační (nové tokeny se neustále razí, často k vyplácení stakerům nebo minerům), rámec DD vyžaduje důkaz, že poptávka po službě protokolu poroste rychleji než inflace nabídky, čímž zachová hodnotu tokenu.

- Pokud deflační (tokeny se spalují, často prostřednictvím poplatků), DD analyzuje mechanismus spalování, aby zajistila jeho efektivitu a udržitelnost.

Použití nástrojů analýzy tokenomiky

Sofistikovaní investoři se nespoléhají na jednoduché tabulky; využívají specializované nástroje analýzy tokenomiky k modelování různých tržních scénářů.

- Simulační modelování: Tyto nástroje spouštějí Monte Carlo simulace (tisíce náhodných scénářů) k testu výkonu tokenu pod stresem, jako náhlé poklesy trhu, periody vysokého růstu nebo útoky governance.

- Analýza citlivosti: Toto určuje, jak citlivé je na cenu tokenu a životaschopnost projektu klíčové externí proměnné (např. ceny Ethereum gasu, spuštění konkurenta, pokles celkového tržního kapitálu krypto).

- Elasticita poptávky: Investoři modelují požadovanou poptávku nutnou k kompenzaci inflace. Například pokud má token 10% roční inflaci, rámec DD se ptá: kolik nového uživatelského kapitálu musí ročně vstoupit do systému jen k udržení současné ceny? Pokud požadovaná poptávka vypadá nereálně, projekt je označen jako vysoce rizikový.

Pilíř 3: Posouzení rámce decentralizovaného governance

Decentralizované autonomní organizace (DAO) mají nahradit centralizované management. Nicméně decentralizované governance přináší komplexní rizika, zejména riziko pomalého rozhodování, regulační nejistoty nebo přímých nepřátelských převzetí.

Posouzení vektorů útoků governance

Zatímco tradiční společnosti se obávají nepřátelských fúzí a akvizic, protokoly se obávají technických a ekonomických útoků na samotný mechanismus governance.

- Apatie voličů a centralizace: Pokud velké procento držitelů tokenů neúčastní hlasování, moc se soustředí mezi malým počtem aktivních peněženek (často zakládající tým, velké VC fondy nebo velryby). Institucionální DD analyzuje Gini koeficient hlasovací moci k zajištění minimální úrovně decentralizované distribuce. Nízká účast voličů je hlavní riziko, protože činí protokol zranitelným vůči útokům, které vyžadují pouze nákup malého procenta aktuálně hlasovaných tokenů.

- Flash Loan útoky: Některé protokoly umožňují dočasné půjčky governance tokenů prostřednictvím flash loanů (půjčky vzaté a splacené v jedné transakci) k projedání škodlivého návrhu governance bez skutečného vlastnictví tokenů. DD musí ověřit, že mechanismus governance je imunní nebo tento vektor mitiguje.

- Práh 51% útoku: Investoři vypočítávají náklady nutné k nákupu 51 % likvidních, nestakovaných governance tokenů. Pokud je tento náklad relativně nízký (např. pod 50 milionů USD pro protokol v miliardách), projekt je považován za zranitelný.

Design mechanismu a proces návrhů

Jak snadno a bezpečně se může protokol změnit? Design procesu governance odráží zralost projektu a toleranci rizik.

- Požadavky na quorum: Jaké procento nabídky tokenů musí hlasovat pro návrh k jeho schválení? Nízké quorum (např. 1 %) usnadňuje malé skupině kontrolu budoucnosti, zatímco extrémně vysoké quorum (např. 60 %) může vést k zablokování governance, bránící nutným aktualizacím. DD hledá vyvážené quorum, které zajišťuje legitimitu bez paralyzování protokolu.

- Doba předložení návrhu a provedení: Investoři posuzují procedurální kroky:

- Temperature Check: Neformální diskusní období.

- Formální návrh: Snapshot tokenů a on-chain hlasování.

- Zpoždění provedení (Time Lock): Klíčový bezpečnostní buffer posouzený v Pilíři 1.

- Nouzové mechanismy: Má protokol předdefinovaný proces pro rychlé řešení kritické bezpečnostní chyby? I když plná decentralizace je cíl, některé nouzové funkce „pauzy“, ovládané vysoce bezpečným multisigem, jsou často považovány za rozumnou mitigaci rizik pro miliardové DeFi protokoly.

Rizika centralizace a struktura DAO

Mnoho DAO je decentralizovaných jen jménem (DINO). Investoři analyzují právní a technické zbytky zakládajícího týmu.

- Právní struktura entity: I když je protokol decentralizovaný, kdo řeší daně, právní podání a reálné smlouvy? VC zkoumají právní základnu (např. nadace v offshore jurisdikcích) zřízenou k podpoře DAO a ochraně investorů před osobní odpovědností.

- Klíčové závislosti: Stále závisí protokol na centralizované infrastruktuře (např. použití jediného cloud providra pro hostování front-endu, nebo vyžaduje manuální vstup od zakládajícího týmu k nasazení specifických aktualizací)? Závislosti na centralizovaných úzkých místech představují jediný bod selhání a regulační riziko.

- Správa pokladnice: VC recenzují, jak je spravována pokladnice DAO (získané fondy a poplatky protokolu). Je transparentně investována podle hlasování komunity, nebo je kontrola stále efektivně v rukou počátečního jádra týmu?

Pilíř 4: Analýza komunity a ekosystému

Konkrétní výhoda decentralizovaného projektu spočívá v jeho komunitě, síťových efektech a schopnosti přitahovat buildery. Institucionální DD považuje komunitu za kritické nefinační aktivum.

Měření skutečné decentralizace a zapojení

Jednoduché metriky jako počet členů Telegramu jsou snadno manipulovatelné. Sofistikovaná analýza prozkoumává hlouběji kvalitu interakce a rozhodování.

- Analýza aktivní uživatelské základny: Investoři používají on-chain data k odlišení spekulativních držících adres od skutečných uživatelů utility (např. adresy aktivně interagující s jádrovými chytrými kontrakty, nejen obchodující token). DD se zaměřuje na metriky použití jako denní aktivní uživatelé (DAU) a počet unikátních peněženek interagujících s protokolem měsíčně.

- Sociální sentiment a kvalita diskuse: Nástroje analýzy sentimentu se používají k monitorování komunitních fór (Discord, Discourse, governance stránky). Je diskuse konstruktivní a technická, nebo dominovaná cenovou spekulací a emočními výbuchy? Toxická nebo čistě spekulativní komunita signalizuje špatný dlouhodobý potenciál.

- Geografická a demografická diverzita: Skutečná decentralizace znamená, že projekt není dominován jednou geografickou oblastí nebo malou homogenní skupinou. To snižuje zranitelnost projektu vůči regulačním akcím v jedné specifické jurisdikci.

Vývojová aktivita a pipeline příspěvků

Schopnost projektu přitahovat a udržovat talentované vývojáře je primárním indikátorem jeho dlouhodobé technologické trajektorie.

- Granty pro externí vývojáře: Má projekt robustní, transparentní grantový program k financování vývojářů mimo jádro týmu? Thriving ekosystém závisí na third-party builderech vytvářejících aplikace na protokolu (např. peněženky, analytické nástroje, side protokoly).

- Příspěvky jádra týmu vs. externí: Institucionální DD se snaží potvrdit, že významná část příspěvků kódu a oprav chyb pochází od externích, netýmových contributorů. Pokud projekt zkolabuje, pokud jádro týmu odejde, je centralizovaný.

- Metriky integrací: Kolik dalších velkých krypto projektů (nebo dokonce tradičních firem) integruje nebo staví na tomto protokolu? Silné integrace signalizují, že protokol je považován za spolehlivou infrastrukturu v širším Web3 ekosystému.

Analýza konkurence v krajině Web3

Konkurenční analýza v Web3 se liší, protože kód je často forkable. Úspěch se měří nejen současnou funkcionalitou, ale obranyschopností sítě.

- Posouzení rizika forků: Protože konkurenti mohou kód kopírovat, investoři posuzují bariéry vstupu pro potenciální „fork“ (kopii codebase). Tyto bariéry zahrnují:

- Síťové efekty (např. masivní uživatelská základna).

- Koncentrace kapitálu/likvidity (např. dominantní TVL).

- Proprietární datasety nebo unikátní technické inovace.

- Komparativní tokenové modely: Jak se tokenomika projektu porovnává s přímou konkurencí? Pokud konkurent nabízí fundamentálně lepší mechanismus akumulace hodnoty (např. vyšší reálný výnos nebo nižší inflace), projekt v recenzích je v silné nevýhodě, bez ohledu na současný tržní podíl.

Integrace nálezů a výpočet rizikového profilu

Závěrečný krok v institucionalní due diligence je syntéza nálezů ze čtyř pilířů do holistického rizikového profilu a investičního doporučení. To přechází od analýzy k rozhodování.

Přiřazení vah k kategoriím rizik Web3

Ne všechna rizika jsou stejná a priorita často závisí na investiční tezi fondu (např. infrastrukturní fondy, DeFi yield fondy nebo NFT fondy).

| Pilíř rizika | Typická váha | Priorita pro investiční tezi |

|---|---|---|

| Pilíř 1: Technický & bezpečnostní | 35 % – 40 % | Nejvyšší váha pro DeFi, půjčky nebo Layer 1 protokoly (kde je primární riziko přímá ztráta aktiv). |

| Pilíř 2: Udržitelnost tokenomiky | 30 % – 35 % | Nejvyšší váha pro governance tokeny a yield protokoly (kde ekonomický design určuje dlouhodobou životaschopnost). |

| Pilíř 3: Decentralizované governance | 15 % – 20 % | Vysoká váha pro infrastrukturu a DAO-operované pokladnice (kde je klíčová politická/operationální stabilita). |

| Pilíř 4: Komunita & ekosystém | 10 % – 15 % | Střední váha pro všechny projekty; vysoká váha pro consumer-facing Web3 aplikace (kde adopce pohání hodnotu). |

Institucionální investoři používají scoring matrici, typicky ohodnocující každou subkomponentu (např. ověření auditu, sladění vestingového plánu, dostatečnost quora) na škále 1 až 5 (nebo A až D), poté násobenou sektorskou vahou k vytvoření celkového skóre rizika.

Protokol červených vlajek

Zatímco některé problémy lze mitigovat nebo přijmout, určité nálezy spouštějí okamžité ukončení investičního procesu (červené vlajky). Tyto nejednatelné deal breakers zahrnují:

- Neoprávněný přístup k klíčům: Důkaz, že jedinec nebo malý neauditovaný multisig drží klíčová administrativní práva (jako schopnost libovolně razit tokeny nebo vysát pokladnici) bez time locku.

- Neoznámené bezpečnostní incidenty: Objevení minulých exploitů nebo hacků, které zakládající tým neoznámil investorům nebo veřejnosti. To signalizuje fundamentální nedostatek důvěry a integrity.

- Nejednoznačnost regulační jurisdikce: Pokud jádro vývojového týmu nebo podporující nadace operuje v jurisdikci s okamžitou nebo nepředvídatelnou nepřátelskostí vůči krypto, regulační riziko je považováno za příliš vysoké.

- Okamžitá finanční nestabilita: Modelování tokenomiky ukazuje, že požadovaná likvidita nebo průběžné stakingové odměny povedou k nekontrolovatelné inflaci a kolapsu ceny do 12–18 měsíců bez nereálního růstu použití.

Nejlepší praxe: Profesionální investoři často vyjednávají specifická ochranná opatření na základě nálezů DD. Pokud je governance příliš centralizované, term sheet může vyžadovat implementaci minimálního 72hodinového time locku před finalizací investice. Toto je způsob, jak institucionalní kapitál pohání lepší bezpečnostní standardy v Web3.

Závěr

Institucionální due diligence pro decentralizované projekty představuje fascinující konvergenci informatky, teorie her a tradičních financí. Je to nezbytná evoluce investiční praxe, která posouvá zaměření od centralizovaných korporátních reportů k open-source kódu, sladěným incentivům a decentralizovaným strukturám governance.

Pro začátečníky nabízí porozumění tomuto rámci mocný pohled, skrz který hodnotit jakoukoli Web3 investici. Překročením hype a současné tržní ceny a analýzou čtyř pilířů – Bezpečnost, Tokenomika, Governance a Komunita – mohou investoři lépe posoudit dlouhodobou životaschopnost, robustnost a skutečný rizikový profil decentralizovaných protokolů. Jak Web3 prostor dospívá, tyto sofistikované, strukturované metodiky vettingu se stanou zlatým standardem pro nasazení kapitálu v decentralizované ekonomice.