Vítejte ve světě krypto obchodování. Pokud právě začínáte, poplatky se mohou zdát jako malá nepříjemnost – pár dolarů zde a tam, když kupujete Bitcoin nebo Ethereum. Nicméně, jak přecházíte z příležitostného investora na vážného obchodníka s vysokým objemem, poplatky přestanou být nepříjemností a stanou se jediným nejdůležitějším faktorem určujícím vaši ziskovost.

Pro pokročilé obchodníky, zejména ty, kteří využívají strategie jako vysokofrekvenční obchodování nebo složité derivátové nástroje, může i drobný rozdíl v procentuální sazbě poplatku znamenat desítky tisíc dolarů ročního zisku nebo ztráty. Pro navigaci v tomto prostředí je nutné překročit jednoduché procenta a pochopit, jak burzy motivují chování, nabízejí slevy na objem a dokonce poskytují vrácení poplatků institucionálním hráčům.

Tento průvodce poskytuje komplexní rozbor struktur poplatků na krypto burzách, začíná základy a rychle přechází k pokročilým strategiím používaným profesionálními obchodníky k dosažení statusu tvůrce trhu – vrcholu efektivity nákladů v obchodování s digitálními aktivy.

Základní náklady obchodování: Taker vs. Maker poplatky

Prvním krokem k pochopení pokročilých struktur poplatků je uchopení zásadního rozdílu mezi taker a maker poplatky. Toto rozlišení je ústřední pro to, jak téměř každá velká centralizovaná burza (CEX) řídí likviditu a účtuje poplatky svým klientům.

Definice knihy objednávek a likvidity

K pochopení taker a maker poplatků musíme nejprve pochopit knihu objednávek. Kniha objednávek je živý veřejný seznam všech otevřených nákupních (bid) a prodejních (ask) objednávek pro konkrétní pár aktiv (např. BTC/USD).

Likvidita označuje, jak snadno lze aktiv koupit nebo prodat bez výrazného dopadu na jeho cenu. Burza s vysokou likviditou znamená mnoho čekajících objednávek, což umožňuje okamžité provedení velkých obchodů za stabilními cenami. Burzy vysoce upřednostňují přitahování likvidity, protože to činí platformu atraktivnější a spolehlivější pro všechny uživatele.

Taker poplatky: Náklady okamžitého provedení

Taker je obchodník, který provede objednávku okamžitě proti existujícím objednávkám již čekajícím v knize objednávek. Když zadáte „market order“ – pokyn k okamžitému nákupu nebo prodeji za nejlepší dostupnou cenu – odebíráte likviditu z trhu.

Proč takerové platí více: Burza účtuje takerům vyšší poplatek, protože spotřebovávají dostupnou likviditu, kterou musí burza neustále doplňovat.

- Příklad: Vidíte BTC za $60 000. Zadáte market order na okamžitou koupi 1 BTC. Vaše objednávka se provede proti předem umístěné prodejní objednávce někoho jiného. Jste taker a platíte taker poplatek (obvykle v rozmezí 0,05 % až 0,10 %).

Maker poplatky: Odměna za poskytování likvidity

Maker je obchodník, který zadá limitní objednávku, která je ne okamžitě shodná. Místo toho objednávka „čeká“ v knize objednávek na odpovídající protistranu. Zadáním této čekající objednávky poskytuje maker likviditu, což usnadňuje budoucím obchodníkům (takerům) provedení jejich obchodů.

Proč makerové platí méně (nebo dostávají zaplaceno): Burzy chtějí více čekajících limitních objednávek pro prohloubení knihy objednávek. Aby motivovaly toto chování, účtují makerům výrazně nižší poplatky a v pokročilých úrovních mohou nabídnout dokonce rebate (negativní poplatek).

- Příklad: BTC se obchoduje za $60 000. Zadáte limitní objednávku na prodej 1 BTC za $60 500. Tato objednávka se neprovede okamžitě; připojí se do knihy objednávek. Pokud jiný obchodník později provede market buy objednávku proti vaší čekající prodejní objednávce, jste maker a platíte nižší maker poplatek (obvykle v rozmezí 0,01 % až 0,05 % pro retailové uživatele).

Pro vysokofrekvenčního obchodníka je primárním cílem strukturovat každou možnou transakci jako maker obchod, aby minimalizoval náklady na provedení.

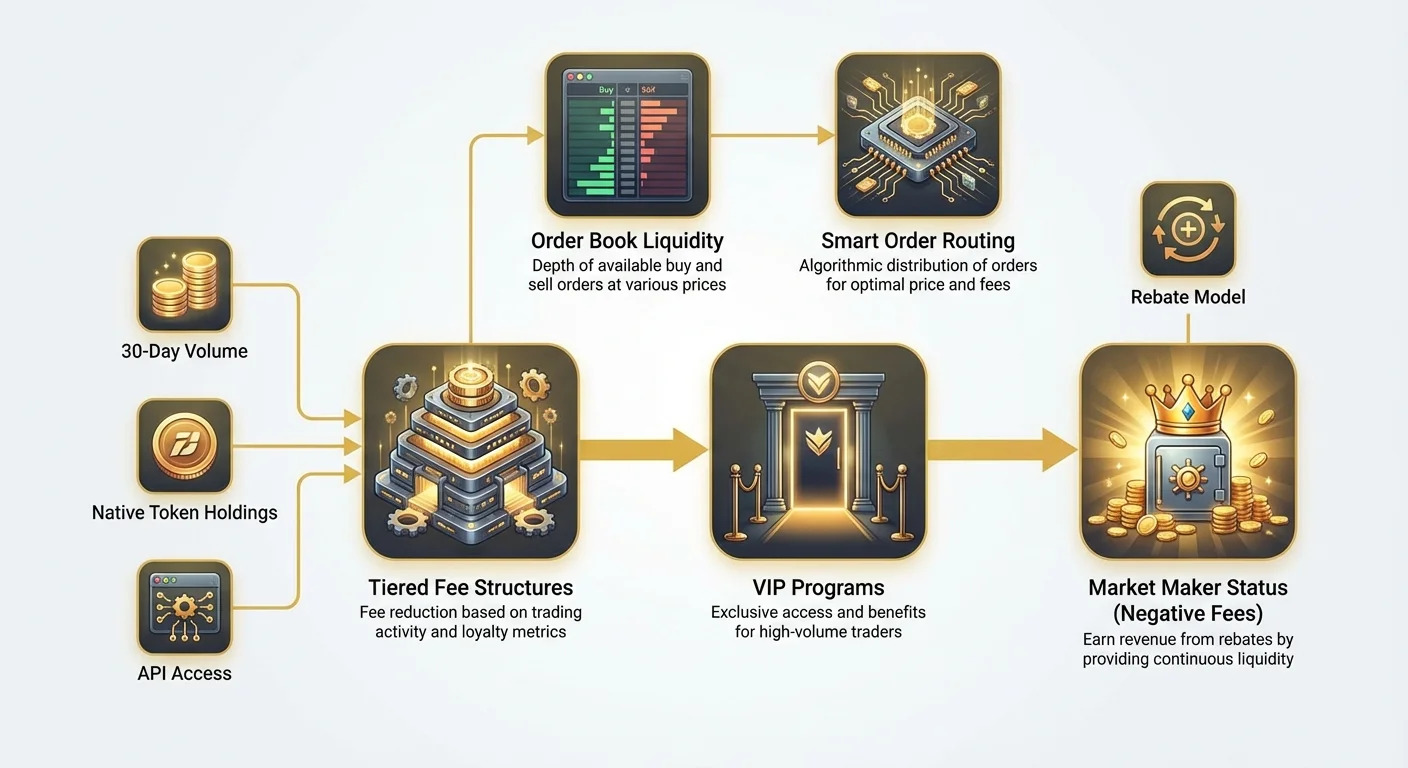

Škálování nákladů: Pochopení vrstvených struktur poplatků

Zatímco retailoví obchodníci obvykle pracují se single flat poplatkovou sazbou, obchodníci s vysokým objemem interagují se složitými vrstvenými strukturami poplatků, které dramaticky snižují jejich náklady na základě měsíční aktivity.

Objem a držby tokenů: Dva hlavní hnací síly vrstvených poplatků

Vrstvené struktury poplatků jsou navrženy tak, aby odměňovaly loajalitu a vysokou aktivitu. Burzy definují úrovně na základě dvou primárních metrik:

- 30denní obchodní objem: Toto je nejběžnější metrika. Burzy vypočítávají celkovou hodnotu obchodů provedených uživatelem (obvykle v USD nebo specifickém aktivu) za předchozích 30 dní. Jak objem roste, uživatel stoupá v VIP úrovních a jak taker, tak maker poplatky klesají.

- Držby nativního tokenu: Mnoho burz motivuje držení jejich proprietárního exchange tokenu (např. BNB pro Binance, FTT pro FTX před jeho kolapsem atd.). Držení minimálního zůstatku těchto tokenů často okamžitě snižuje poplatky bez ohledu na obchodní objem nebo odemyká vyšší VIP úrovně dříve.

Například nízkookemový retailový uživatel může začít na „Tier 0“ s taker/maker poplatky 0,10 %/0,10 %. Obchodník provádějící obchody v hodnotě 10 milionů $ měsíčně může dosáhnout „Tier 5“ s taker/maker poplatky 0,03 %/0,01 %.

VIP programy a institucionální účty

Nad standardními retailovými úrovněmi burzy obvykle udržují exkluzivní VIP programy nebo nabízejí specifické institucionální účty. Tyto programy jsou přizpůsobeny entitám jako hedge fondy, vlastní obchodní desky a velcí poskytovatelé likvidity.

Přístup k těmto úrovním často vyžaduje podstatné závazky:

- Vysoké prahy objemu: Obchodní objemy mohou potřebovat překročit 100 milionů $ nebo dokonce 1 miliardu $ měsíčně.

- Kvalita API: Institucionální účty často dostávají dedikované API přístupové body, zajišťující nižší latenci (rychlejší časy provedení) oproti standardním retailovým účtům, což je klíčové pro vysokofrekvenční strategie.

- Dedikovaná podpora: Dostávají dedikované account manažery k okamžitému řešení problémů se zúčtováním, regulacemi a technickými otázkami.

Primárním přínosem těchto top-tier programů není jen nižší poplatky, ale přístup k vrácení poplatků, což nás přibližuje k konceptu statusu tvůrce trhu.

Výpočet efektivních nákladů na obchodování

Při analýze vrstvené struktury se profesionální obchodníci nedívají na inzerovaný poplatek. Vypočítávají efektivní náklady na obchodování (ETC).

ETC zohledňuje kombinaci zaplacených poplatků a jakýchkoli vrácení nebo slev obdržených. Protože úspěšná vysokofrekvenční strategie cílí na provedení většiny obchodů jako maker obchody, ETC silně váží maker poplatek (nebo vrácení).

Vzorec pro ETC (zjednodušený):

Kde $V$ je procentuální objem obchodovaný jako taker nebo maker a $F$ je příslušná sazba poplatku.

Pokud vysokofrekvenční firma udržuje 95 % svého objemu jako maker objem, i když je taker poplatek vysoký (řekněme 0,05 %), celkové efektivní náklady zůstávají extrémně nízké, zvláště pokud je maker poplatek negativní (vrácení).

Nejvyšší výhoda v nákladech: Dosáhnutí statusu tvůrce trhu

Pro profesionální obchodní firmy není konečným cílem pouze snížení poplatků, ale jejich úplné obrácení – přechod do čistého kladného příjemového proudu odvozeného z obchodního objemu. Toho se dosahuje prostřednictvím statusu tvůrce trhu (MM).

Co je to tvůrce trhu?

Tvůrce trhu je specializovaná firma nebo jednotlivec, který současně umisťuje nákupní (bid) i prodejní (ask) limitní objednávky pro aktiv, s cílem profitovat z malého spreadu (rozdílu mezi nejvyšší bid cenou a nejnižší ask cenou).

Role: Tvůrci trhu jsou klíčoví pro zdraví burzy. Zajišťují, že vždy je někdo připraven koupit a někdo prodat, čímž garantují hlubokou likviditu a minimalizují cenové prokluzování pro všechny ostatní.

Model vrácení poplatků pro tvůrce trhu (negativní poplatky)

Protože burzy tak silně spoléhají na tvůrce trhu pro zajištění stability, nejen prominou maker poplatky – nabízejí vrácení. Vrácení je v podstatě negativní poplatek: burza platí tvůrci trhu malé procento z hodnoty obchodu za každou transakci, která se provede proti jejich čekající limitní objednávce.

| Příklad úrovně | Taker poplatek | Maker poplatek | Dopad |

|---|---|---|---|

| Retailový obchodník | 0,10 % | 0,08 % | Platí burze 0,80 $ za obchod 1 000 $. |

| VIP obchodník | 0,04 % | 0,00 % | Platí 0,40 $ (taker) nebo 0 $ (maker). |

| Tvůrce trhu (MM1) | 0,02 % | -0,005 % | Burza platí MM 0,05 $ za obchod 1 000 $. |

Status tvůrce trhu efektivně mění obchodování z centra nákladů (placení poplatků) na centrum příjmů (vydělávání vrácení), což jim umožňuje pracovat s objemy a rychlostmi, se kterými nemohou soutěžit retailoví obchodníci.

Požadavky a závazky pro programy tvůrců trhu

Získání MM statusu není automatické; vyžaduje formální žádost a splnění přísných technických a provozních kritérií:

- Minimální závazek objemu: Burzy požadují důkaz schopnosti udržet garantovaný minimální 30denní obchodní objem, často ve stovkách milionů nebo miliardách dolarů.

- Schopnost vysokofrekvenčního obchodování: MM musí prokázat schopnost rychle aktualizovat nabídky a provádět obchody (vysoká míra aktualizací a nízká latence). To obvykle zahrnuje testování dedikovaného API připojení.

- Spolehlivost nabídek (uptime): Burzy vyžadují od MM udržování kontinuální likvidity a uptime, což znamená, že jejich algoritmy musí běžet 24/7/365 a okamžitě reagovat na změny trhu.

- Omezení spreadu: Některé burzy vyžadují, aby MM udržovali své bidy a asky v velmi úzkém procentu střední ceny (průměr nejlepší bid a nejlepší ask). To zajišťuje, že poskytovaná likvidita je skutečně užitečná a konkurenceschopná.

Tyto sofistikované požadavky zdůrazňují, proč je MM status vyhrazen téměř výhradně pro dedikované institucionální obchodní firmy, které investují do infrastruktury, kolokace a vývoje algoritmů.

Praktický příklad: Jak vrácení pohání vysokofrekvenční obchodování

Představte si vysokofrekvenční obchodní (HFT) firmu cílící na spread 10 $ u obchodu s Bitcoinem.

- Umístí bid (nákup) na $59 995 a ask (prodej) na $60 005.

- Retailový taker provede proti bidu, koupí 1 BTC. HFT firma vydělá 5 $ z provedení obchodu a současně obdrží 3 $ vrácení (na základě negativního maker poplatku 0,005 %).

- Zisk HFT firmy je 8 $ za BTC, odvozený primárně ze struktury vrácení.

Protože firma vydělává peníze jednoduše tím, že jejich objednávky jsou vyplněny, mohou si dovolit nabízet mnohem užší spready než retailový obchodník, který musí platit poplatek, což dále upevňuje jejich dominanci v poskytování likvidity.

Rozbor nulových poplatků a propagačních burz

V posledních letech mnoho burz popularizovalo koncept „nulového obchodování s poplatky“ nebo nabízelo vysoce agresivní propagační poplatkové sazby. I když se zdají atraktivní, zejména pro začátečníky, pochopení jejich obchodního modelu odhaluje skutečné náklady.

Mýtus skutečně bezplatného obchodování

Žádný byznys nepracuje skutečně zdarma. Pokud burza inzeruje nulové poplatky, téměř jistě vydělává jinde. To se často nazývá monetizace přes různé vertikály.

Běžné zdroje příjmů pro „nulovopoplatkové“ platformy zahrnují:

- Spready: Burza záměrně rozšiřuje rozdíl mezi nákupní a prodejní cenou (spread). I když neplatíte „poplatek“, obchodujete za mírně horší cenu než tržní průměr, což znamená, že burza zachytí rozdíl.

- Poplatky za derivátové obchodování: Zatímco spot obchodování (nákup a prodej podkladového aktiva) může být zdarma, burza účtuje poplatky za vysoce ziskové produkty jako futures, opce a perpetuální kontrakty.

- Úroky/Půjčky: Burza využívá klientské vklady pro půjčky nebo aktivity generující úroky.

- Prémiové služby: Poplatky za margin trading, dedikovaná API nebo pokročilou analytiku.

Pro obchodníky s vysokým objemem může zdánlivě „nulovopoplatková“ burza být ve skutečnosti mnohem dražší než burza s nízkými poplatky a vysokým vrácením kvůli skrytým nákladům zabudovaným do kvality provedení nebo spreadu.

Spot vs. derivátové poplatky

Je klíčové rozlišit mezi poplatky za spot obchodování a poplatky za derivátové obchodování.

- Spot obchodování: Obecně jsou poplatky vyšší, zejména pro takery, protože burza musí řídit úschovu a zúčtování skutečných aktiv.

- Derivátové obchodování (futures, perpetuály, opce): Poplatky jsou často dramaticky nižší, zejména pro velké obchodníky, protože deriváty jsou založeny čistě na kontraktech a zahrnují výrazně vyšší páku a potenciál objemu.

Zdrojové články zdůrazňují popularitu perpetuálních futures a páky. Obrovský objem generovaný obchodováním těchto nástrojů je pro burzy vysoce ziskový, což jim umožňuje nabízet velmi konkurenceschopné (často negativní) maker poplatky institucionálním hráčům k podpoře konstantní likvidity na těchto trzích. Pokud cílíte na status tvůrce trhu, váš fokus bude převážně na trzích s vysokookemovými deriváty.

Analýza nákladů v kontextu páky a futures

Při používání páky se malé poplatky stávají exponenciálně dražšími vzhledem k vašemu investovanému kapitálu.

Představte si obchodníka používajícího 10x páku na pozici 10 000 $:

- Poplatek se vypočítává z plné nominální hodnoty 10 000 $, i když obchodník vložil pouze 1 000 $ kolaterálu.

- Taker poplatek 0,10 % stojí obchodníka 10 $.

- Pokud obchodník provede 100 takových pákových obchodů denně, nahromadené poplatky se rychle stanou podstatnými.

Tento zvětšovací efekt je důvodem, proč pokročilí obchodníci používající strategie s pákou prostě nemohou dovolit standardní retailové poplatky. Dosáhnutí VIP nebo statusu tvůrce trhu není jen výhodou – je to předpoklad životaschopnosti samotné strategie. Snížením taker poplatku na 0,02 % nebo vyděláváním maker rebate -0,005 % se zátěž nákladů na vysokofrekvenční pákové obchodování stává zvládnutelnou, nebo dokonce ziskovou.

Pokročilé strategie pro minimalizaci nákladů na obchodování

Profesionální obchodování vyžaduje proaktivní řízení struktur poplatků. Nestačí jednou zkontrolovat poplatkovou tabulku; poplatky musí být zahrnuty do každého automatizovaného rozhodnutí.

Inteligentní směrování objednávek a optimalizace poplatků

Sofistikované obchodní algoritmy využívají inteligentní směrování objednávek (SOR) k dosažení nejlepší možné ceny provedení a struktury poplatků napříč více burzami.

Místo odeslání celé objednávky na jednu burzu SOR systém:

- Zametení likvidity: Zkontroluje aktuální knihy objednávek napříč všemi dostupnými burzami (např. Coinbase, Kraken, Binance, proprietární platformy).

- Výpočet poplatků: Určí efektivní náklady (včetně statusu taker/maker) pro provedení různých částí objednávky na různých platformách.

- Optimální alokace: Nakrájí hlavní objednávku na menší sub-objednávky a odešle je na burzy nabízející nejnižší ETC nebo nejvyšší vrácení.

Například, pokud Burza A nabízí lepší vrácení pro maker obchod, SOR tam odešle limitní objednávku. Pokud je nutné vysokookemové taker provedení, SOR může upřednostnit Burzu B, která nabízí nejnižší taker poplatek díky aktuálnímu VIP statusu obchodníka na této specifické platformě.

Důležitost výběru platformy (CEX vs. DEX)

Výběr správné obchodní platformy je klíčový pro optimalizaci poplatků.

| Typ platformy | Zaměření struktury poplatků | Model optimalizace nákladů |

|---|---|---|

| Centralizované burzy (CEX) | Taker/Maker poplatky, vrstvená vrácení | Objem a infrastruktura. Odměňuje HFT firmy s velkým kapitálem a dedikovanými API připojeními. |

| Decentralizované burzy (DEX) | Gas poplatky (síťové náklady), protokolové poplatky | Efektivní interakce se smart kontrakty. Odměňuje uživatele, kteří batchují transakce nebo využívají Layer 2 škálovací řešení k minimalizaci gas nákladů. |

Zatímco CEX jsou primárním zaměřením pro dosažení statusu tvůrce trhu a negativních poplatků, vysokofrekvenční obchodníci také věnují zdroje minimalizaci transakčních nákladů na DEX (gas poplatky), které, pokud nejsou řízeny, mohou často převýšit procentuální poplatky centralizované platformy.

Akční tip: Periodický audit poplatků

I jako retailový nebo středně pokročilý obchodník může čtvrtletní audit poplatků ušetřit významný kapitál:

- Analyzujte své chování: Prohlédněte si svých posledních 90 dní obchodů. Vypočítejte procentuální rozdělení mezi taker a maker objednávkami. Pokud je váš maker objem nízký, upravte strategii na více limitních objednávek.

- Zkontrolujte požadavky na úroveň: Porovnejte svůj 30denní objem s následující vyšší poplatkovou úrovní na vaší primární burze. Pokud jste blízko, pár strategických velkých obchodů může odemknout nižší poplatek, který se vrátí v čase.

- Vyhodnoťte držby tokenů: Pokud vaší burzou nabízí slevy na poplatky za držení jejich nativního tokenu, vypočítejte, zda potenciální úspory poplatků převažují nad rizikem a náklady na nákup a držení požadovaného množství tokenu.

Závěr

Struktury poplatků jsou skrytým motorem moderního obchodování s kryptoměnami. Pro retailového investora představují menší transakční náklady. Pro profesionálního, vysokookemového nebo institucionálního obchodníka představují strategický aktiv.

Ovládnutím rozdílu mezi dynamikou taker a maker, pochopením toho, jak vrstvené systémy odměňují objem a nakonec snahou o dosažení statusu tvůrce trhu a jeho přidruženého vrácení poplatků, pokročilí obchodníci mění řízení nákladů v fundamentální zdroj konkurenční výhody. Ve světě vysokých sázek a nízkých marží automatizovaného obchodování je klíčem k dlouhodobé ziskovosti přesné vědět, co platíte – nebo co vám platí.