Svět kryptoměn se zrodil z touhy vytvořit paralelní finanční systém nezávislý na tradičních institucích. Nicméně jak se prostor digitálních aktiv vyvíjel, manažeři velkých kapitálů – od institucionálních fondů po sofistikované firemní pokladny – se potýkali s jednou klíčovou výzvou: propojením volatilních digitálních aktiv s předvídatelnými, stabilními příjmovými toky z tradiční ekonomiky.

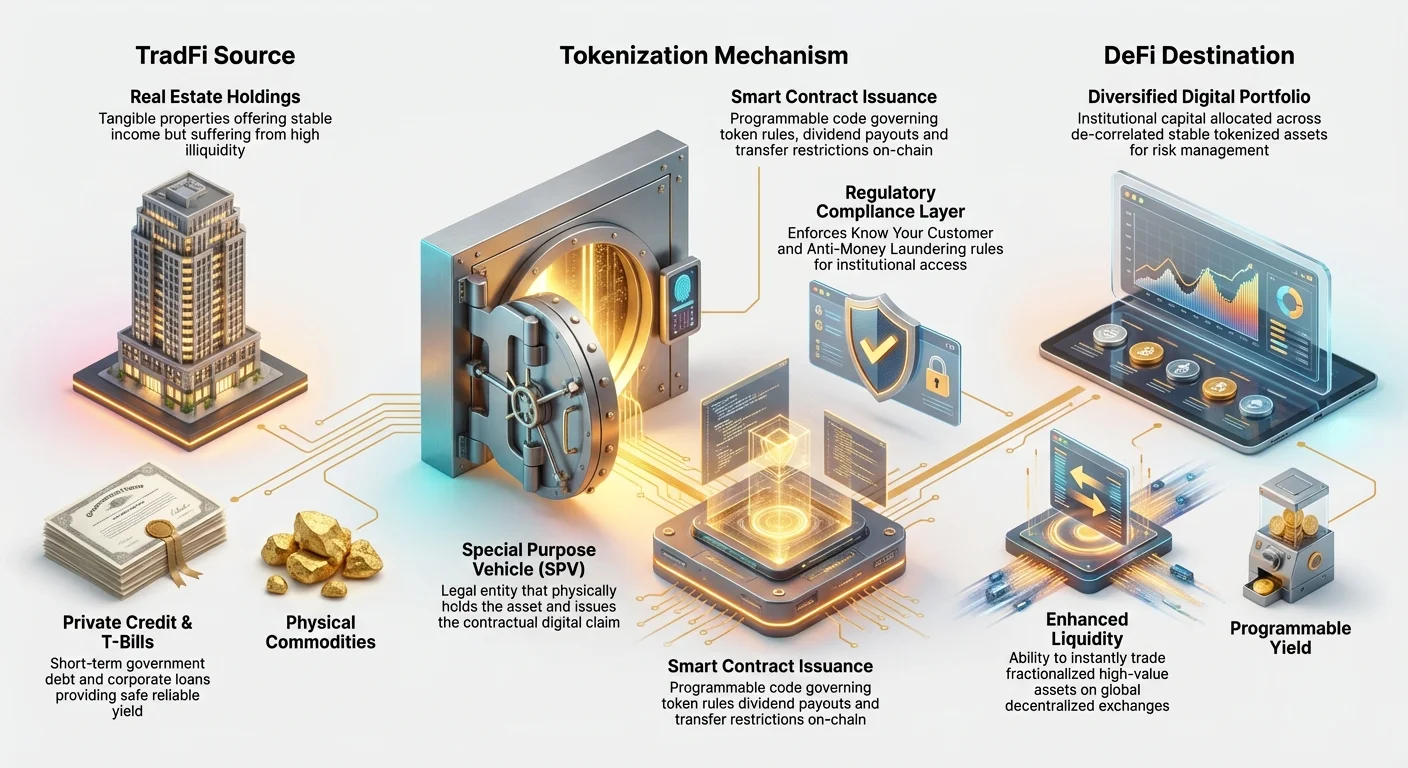

Tato výzva vedla k jednomu z nejvýznamnějších trendů moderních financí: tokenizaci reálných světových aktiv (RWAs). RWAs označují hmotná nebo ověřitelná aktiva existující mimo blockchain – od nemovitostí a soukromých úvěrů po zlato a duševní vlastnictví. Převodem vlastnických práv těchto aktiv do bezpečných, obchodovatelných tokenů instituce vytvářejí silný most mezi stabilitou tradičních financí (TradFi) a efektivitou decentralizovaných financí (DeFi).

Pro manažery fondů, velké soukromé investory a finanční instituce nejsou RWAs jen zajímavým technologickým vývojem; stávají se nezbytným nástrojem pro sofistikovanou správu kapitálu. Nabízejí mechanismus ke stabilizaci volatility portfolia, uvolnění likvidity z jinak zmrazených aktiv a integraci regulovaných, výnosových nástrojů přímo do digitálních strategií. Tento hluboký ponor prozkoumává, jak RWAs transformují institucionální kryptoportfolia a právní, technologický a strategický rámec potřebný k jejich efektivnímu využití.

Pochopení reálných světových aktiv (RWAs) a tokenizace

Než se ponoříme do složitých strategií portfolia, je nezbytné pochopit základní koncepty toho, co jsou RWAs a jak funguje proces tokenizace. V nejjednodušší podobě je RWA jakékoli aktivum, které má hodnotu a existenci nezávislou na síti blockchainu, na které může být reprezentováno.

Most mezi tradičními financemi (TradFi) a decentralizovanými financemi (DeFi)

Historicky tradiční aktiva – jako komerční nemovitost, korporátní dluhopis nebo portfolio úvěrů – trpěla vrozenými neefektivnostmi: jsou nelikvidní (těžko se rychle kupují nebo prodávají), fragmentované (těžko se částečně vlastní) a pomalé k vyrovnání (převod vlastnictví trvá dny nebo týdny).

Hodnotová nabídka tokenizace těchto aktiv je přímočará: přinést transparentnost, efektivitu a programovatelnost blockchainové technologie aktivům, které v současnosti sídlí v pomalých, neprůhledných a centralizovaných právních systémech.

Když instituce rozhodne o správě kapitálu, obvykle alokuje prostředky do různých tříd aktiv – akcie, dluhopisy, nemovitosti a alternativy. Kryptoaktiva, jako Bitcoin nebo Ether, často spadají do kategorie „alternativy“ a přinášejí vysokou volatilitu. RWAs umožňují manažerům zavést do digitálního portfolia nízkovolatilní, příjmová generující tradiční aktiva, čímž stabilizují celkové riziko při zachování výhod 24/7 likvidity blockchainu a okamžitého vyrovnání. Slouží jako klíčový prostřední prostor, nabízející užitečnost digitálních aktiv bez závislosti na spekulacích čistě kryptotrhu.

Jak tokenizace funguje: Digitální list vlastnictví

Tokenizace je proces vytvoření digitální reprezentace – tokenu – na blockchainu, který znamená ověřitelné právní vlastnictví nebo ekonomická práva nad konkrétním aktivem ze skutečného světa. Tento token funguje podobně jako digitální list vlastnictví nebo částečný podíl.

Proces zahrnuje několik kritických kroků:

- Právní strukturalizace: Reálné aktivum (např. komerční hypotéka) je nejprve umístěno do tradiční právní entity, často speciální účelové společnosti (SPV) v příznivé jurisdikci. Tato SPV právně vlastní fyzické aktivum.

- Důkladná kontrola: Na aktivu jsou provedeny komplexní audity, oceňování a právní prověrky k ověření jeho hodnoty a čistého vlastnického práva.

- Vydání tokenu (minting): SPV poté najme specializovanou tokenizační platformu k vydání digitálních tokenů na vybraném blockchainu (jako Ethereum nebo Solana). Celkový počet vydaných tokenů odpovídá celkové hodnotě nebo částečným jednotkám podkladového aktiva.

- Propojení: Klíčové je, že chytrá smlouva řídící token je naprogramována tak, aby odkazovala na právní dokumentaci spojující token zpět s fyzickým aktivem drženým SPV.

- Distribuce: Tyto tokeny lze nyní prodávat, obchodovat nebo používat jako kolaterál globálně, okamžitě a bez povolení (v závislosti na regulačních požadavcích).

Samotný token není aktivem; jedná se o regulovaný, částečný nárok na právního vlastníka aktiva (SPV), což zjednodušuje sekundární obchodování a správu.

Institucionální nutnost: Proč jsou RWAs klíčové pro řízení kapitálu

Pro instituce pracující se stovkami milionů nebo miliardami v digitálních aktivech vyžaduje řízení kapitálu robustní strategie priorizující kontrolu rizik, soulad a udržitelný výnos. RWAs tyto požadavky přímo řeší a nabízejí řešení, která čistě nativní kryptoaktiva nemohou.

Diversifikace a de-korelace

Základním cílem institucionálních manažerů portfolií je diversifikace – rozložení rizika tak, aby pokles jednoho trhu nevyklíčoval celé portfolio. V tradičních financích manažeři spoléhají na aktiva, která jsou „de-korelovaná“, což znamená, že jejich ceny se pohybují nezávisle na sobě.

Ceny čistých kryptoměn jsou však často vysoce korelované mezi sebou, což znamená, že významný pokles Bitcoinu často táhne celý trh dolů. Zavedením tokenizovaných RWAs – jako částečné vlastnictví v stabilních nemovitostních trzích nebo bezpečných státních dluhopisech – manažeři zavádějí aktiva, jejichž cenové pohyby jsou vázány na zcela odlišné makroekonomické faktory (úrokové sazby, geografická poptávka, lokální úvěrové trhy) spíše než čistě na sentiment krypta.

Příklad: Během rychlého poklesu trhu digitálních aktiv zůstává hodnota tokenizovaných amerických státních pokladničních poukázek (T-Bills) stabilní, protože jejich hodnota je řízena bonitou USA, což poskytuje spolehlivý hedge nebo bezpečné útočiště v digitálním portfoliu. Tato de-korelace je zásadní pro udržení dlouhodobé finanční stability pro velké držitele aktiv.

Zlepšená likvidita pro nelikvidní aktiva

Mnoho vysoce hodnotných tradičních aktiv – komerční nemovitosti, výtvarné umění, podíly v soukromém kapitálu – je vrozeně nelikvidních. Pokud instituce drží investici 50 milionů USD do soukromého úvěrového fondu, obvykle čelí víceletým uzamknutím a obtížím s rychlým prodejem částí.

Tokenizace tento problém nelikvidity okamžitě řeší. Frakcionizací aktiva na tisíce tokenů se stává přístupným mnohem širšímu okruhu globálních kupujících. Instituce držící 50 milionů USD v tokenizovaných nemovitostech může prodat tokeny v hodnotě 100 000 USD během minut na decentralizované burze (DEX), spíše než trávit měsíce aranžováním plného prodeje nemovitosti. Tato zlepšená likvidita umožňuje institucionálním kryptomanažerům optimalizovat efektivitu kapitálu, zkracovat „čas na hotovost“ a činit alokace aktiv mnohem flexibilnějšími.

Regulační jasnost a soulad

Jednou z největších překážek pro etablované finanční instituce vstupující do prostoru kryptoměn je navigace v nejednoznačných globálních regulacích ohledně nativních kryptoaktiv. Mnoho tradičních investorů, omezených přísnými interními mandáty, může držet pouze aktiva kvalifikovaná jako registrované cenné papíry nebo následující uznané standardy aktiv.

Tokenizované RWAs často spadají pod stávající zákony o cenných papírech nebo nemovitostech, protože podkladové aktivum je již regulováno. Token slouží pouze jako digitální obal kolem právně souladné investiční struktury (SPV).

Spoluprací s etablovanými tokenizačními platformami mohou institucionální investoři zajistit:

- Znáš svého zákazníka (KYC) a protiprávní praní špinavých peněz (AML): Přístup k tokenům lze omezit na ověřené peněženky nebo akreditované investory, což splňuje přísné regulační požadavky klíčové pro institucionální adopci.

- Zjednodušené daňové hlášení: Protože podkladový výnos (např. nájemné nebo kupóny dluhopisů) je generován z právně uznaného zdroje, výpočet kapitálových zisků, daně z příjmu a srážek je často jednodušší, využívající stávající kryptodanové software integrováné s daty RWA.

Tato regulační jistota významně snižuje riziko nesouladu, činíc RWAs atraktivním, nízkotřecným vstupním bodem pro instituce přející si využít blockchainovou technologii bez porušení mandátů.

Právní a strukturální základy tokenizovaných aktiv

Skutečná sofistikovanost institucionální adopce RWA nespočívá v technologii samotného tokenu, ale v rigorózních právních strukturách, které ho podopírají. Pro řízení kapitálu závisí důvěra na právní zárukách, že digitální token skutečně reprezentuje fyzické aktivum.

Platformy pro tokenizaci RWA (proces „mintingu“)

Platformy pro tokenizaci RWA jsou specializovaní poskytovatelé služeb, kteří řeší složitou interakci mezi právními smlouvami, úschovnými službami a vydáním chytrých smluv. Jsou to strážci zajišťující institucionální soulad.

Tyto platformy řídí celý životní cyklus aktiva:

- Úschova a ověření: Ověřují právní titul aktiva, často spolupracují s třetími stranami fiduciare (trustees nebo úschovny), kteří fyzicky drží aktivum nebo právní listiny jménem držitelů tokenů.

- Návrh chytrých smluv: Kódí chytré smlouvy řídící token. Tyto smlouvy diktují pravidla, jako harmonogram výplat dividend (pomocí výnosu generovaného RWA), uzamknutí a omezení převodů (např. zabránění převodu do neověřené KYC peněženky).

- Průběžná správa: Řídí operační životní cyklus, včetně sbírání příjmů ze skutečného světa (jako nájemné nebo úrokové platby) a zajištění, že tyto prostředky jsou automaticky distribuovány držitelům tokenů prostřednictvím chytré smlouvy.

Pro institucionálního investora je volba robustní, právně zdravé platformy zásadní, protože governance platformy určuje bezpečnost a soulad celé investice.

Řešení právního vlastnictví a jurisdikce

Centrální právní výzvou tokenizace je mezera mezi digitálním a fyzickým světem. Ve většině jurisdikcí je vlastnictví fyzické nemovitosti stále definováno tradičními papírovými listy a centralizovanými vládními registry, nikoli záznamem na blockchainu.

K překlenutí této mezery se institucionální struktury RWA silně spoléhají na strukturu speciální účelové společnosti (SPV) zmíněnou dříve.

- Role SPV: SPV je formálním právním vlastníkem fyzického aktiva (např. budovy). Vydává investořům smluvní nárok – token.

- Zákon o trustech: SPV je často založena v jurisdikcích s vyspělými zákony o trustech a cenných papírech (jako Kajmanské ostrovy, Delaware nebo Švýcarsko). Vztah mezi SPV, trusteem (úschovnou) a držiteli tokenů je explicitně definován v právních dokumentech, což zajišťuje, že i když tokenizační platforma selže, držitelé tokenů si zachovají právní nárok na podkladové aktivum.

Tento vrstvený právní rámec – vlastnictví fyzického aktiva držené SPV, řízené trustem, reprezentované kryptografickým tokenem – poskytuje nezbytnou bezpečnostní síť pro účast tradičního institucionálního kapitálu.

Zpracování souladu a KYC/AML

Institucionální investice vyžadují přísné dodržování standardů Znáš svého zákazníka (KYC) a protiprávní praní špinavých peněz (AML). Zatímco mnoho nativních kryptoaktiv je bez povolení a plně decentralizovaných, tokenizované RWAs často zahrnují povolené vrstvy k zajištění souladu.

Pro tokeny reprezentující regulované cenné papíry (jako podíly v soukromém úvěrovém fondu):

- Whitelisting peněženek: Chytrá smlouva RWA může být naprogramována tak, aby umožňovala převody pouze mezi kryptopeněženkami ověřenými a zařazenými na bílou listinu vydavatelem (SPV nebo platformou).

- Geografická omezení: Smlouva může prosazovat geografická omezení, bránící obchodování tokenů v jurisdikcích, kde nejsou právně registrovány.

Tato „kontrolovaná decentralizace“ je pro instituce zásadní. Umožňuje jim těžit z efektivity blockchainu při splnění rámců due diligence vyžadovaných regulátory a investory.

Klíčové případy použití RWA v institucionálních portfoliích

RWAs nabízejí institucionálním investorům obrovský výběr dříve nepřístupných zdrojů výnosu, poskytující přizpůsobená řešení pro různé cíle řízení kapitálu, od zachování likvidity po dlouhodobou generaci příjmů.

Tokenizované nemovitosti: Částečné vlastnictví

Nemovitosti jsou klasickým stabilním aktivem známým stabilními příjmy a ochranou proti inflaci. Nicméně jejich vysoké kapitálové požadavky a extrémní nelikvidita je činí nepřístupnými pro mnoho investorů a obtížnými pro instituce hledající flexibilitu portfolia.

Tokenizace nemovitostí umožňuje institucím:

- Frakcionizovat velká držení: Instituce může tokenizovat komerční budovu v hodnotě 100 milionů USD na 100 000 tokenů, prodávat části podle potřeby k rebalancování portfolia bez úplného vystoupení.

- Globální přístup: Nemovitost v New Yorku lze okamžitě nabídnout institucionálním investorům v Asii nebo Evropě, dramaticky rozšiřující okruh potenciálních kupujících.

- Programovatelný výnos: Nájemné shromážděné SPV lze převést na stablecoiny (USDC, USDT) a automaticky distribuovat měsíčně do peněženek držitelů tokenů prostřednictvím chytré smlouvy, obcházejíc pomalé bankovní převody a administrativní náklady.

Pro manažery kapitálu to transformuje rigidní dlouhodobé aktivum do granulárního, obchodovatelného příjmového toku.

Tokenizované soukromé úvěry a řízení pokladny

Možná nejoblíbenějším sektorem RWA přijatým institucemi jsou tokenizované soukromé úvěry, zejména americké státní pokladniční poukázky (T-Bills). T-Bills jsou krátkodobé vládní dluhové nástroje považované za jedny z nejbezpečnějších investic globálně.

- Rezervy stablecoinů: Velcí emitenti stablecoinů a firemní pokladny vyžadují ultra-bezpečná, likvidní aktiva k zajištění jejich digitálních závazků. Tokenizace T-Bills umožňuje těmto entitám držet bezpečnost amerického vládního dluhu přímo on-chain.

- Generace výnosu: Instituce mohou vydělávat úroky (výnos z dluhopisu) přímo ve svých digitálních peněženkách, spojujíc svou digitální likviditu s tradičním výnosem bezpečného útočiště.

- Pooly soukromých úvěrů: Fondy mohou poolovat tokenizované obchodní pohledávky (faktury dlužné korporacemi) nebo dluh z financování dodavatelského řetězce. To umožňuje institucionálnímu kapitálu účastnit se zajištěných, krátkodobých korporátních úvěrů, generujíc vysoký výnos při využití transparentnosti blockchainu k sledování podkladového kolaterálu.

Tento případ použití přímo řeší institucionální potřebu generace výnosu a zachování likvidity, činíc ho nezbytným pro řízení velkých poolů operačního nebo rezervního digitálního kapitálu.

Tokenizované komodity a IP

Mimo tradiční finanční aktiva se tokenizace rozšiřuje do specializovanějších oblastí:

- Komodity (zlato, stříbro): Tokenizované fyzické zlato, kde je každý token podložen ověřitelným množstvím uloženého kovu, nabízí ochranu proti inflaci, která je okamžitě přenositelná, na rozdíl od tradiční úschovy fyzického zlata.

- Duševní vlastnictví (IP) a royalty: Instituce investující do zábavy, hudby nebo patentů mohou tokenizovat budoucí příjmové toky (royalty). Manažer kapitálu by mohl investovat do tokenu, který mu dává procento budoucích příjmů ze streamingu hitové písně, poskytující unikátní digitální aktiv vázané na výkon ekonomiky kreativního průmyslu ve skutečném světě.

Motory institucionální adopce a budoucí trendy

Integrace RWA není prolétnoucí trend; jedná se o strukturální posun poháněný přetrvávající institucionální poptávkou po operační efektivitě a regulační jistotě v ekosystému digitálních aktiv.

Škálovatelnost, efektivita a snížení nákladů

Tradiční převody aktiv – zejména přeshraniční – zahrnují více prostředníků (brokers, úschovny, clearingové domy), generujíc vysoké poplatky a vyžadujíc několik pracovních dní (vyrovnání T+3).

Tokenizace dramaticky snižuje tuto složitost:

- 24/7 globální přístup: Tokenizovaná aktiva lze obchodovat okamžitě bez ohledu na časové pásmo nebo víkendové uzávěry, urychlujíc nasazení kapitálu.

- Atomové vyrovnání (T+0): Převod aktiva (tokenu) a převod platby (stablecoinu) probíhají současně v chytřé smlouvě. Toto „atomové vyrovnání“ eliminuje riziko protistrany a dramaticky snižuje operační náklady.

Pro instituce řídící masivní obchodní objemy se rychlostní a efektivní zisky nabízené tokenizací RWA přímo převádějí do milionů ušetřených na provozních nákladech a snížené expozici tržnímu riziku.

Integrace RWA do DeFi protokolů

Jednou z nejpřesvědčivějších strategických výhod RWA pro manažery kapitálu je jejich potenciální použití v ekosystému decentralizovaných financí (DeFi). DeFi je obrovská sbírka protokolů nabízejících decentralizované půjčky, výpůjčky a obchodování.

Zatímco DeFi nabízí vysoké výnosy, tradičně vyžaduje nadkolateralizaci volatilními kryptoaktivy. RWAs zavádějí stabilní, příjmově generující kolateral.

Případ použití: Stabilní půjčky: Institucionální fond držící tokenizované nemovitosti (RWA) může tento token použít jako kolateral v DeFi půjčovacím protokolu k půjčení stablecoinů (jako USDC). Protože podkladové aktivum je vysoce ověřitelné a nízkovolatilní, protokol může nabídnout lepší poměry půjčka-hodnota než pro vysoce volatilní nativní kryptoaktiva. To umožňuje institucím zachovat expozici vůči svým držbám RWA při odemknutí okamžité, flexibilní pracovní kapitál digitálně.

Tato integrace spojuje soulad a stabilitu TradFi s efektivitou a automatizací DeFi, vytvářejíc sofistikované nové příležitosti pro optimalizaci velkých měřitko kapitálu.

Rámce řízení rizik pro investice do RWA

Jak RWAs dospívají, institucionální rámce due diligence se musí vyvíjet za standardní hodnocení kryptorizik. Zatímco nativní kryptorizika se zaměřují na bezpečnost chytrých smluv a manipulaci trhem, rizika RWA se zaměřují na spojení s fyzickým světem.

Sofistikovaní manažeři kapitálu musí analyzovat:

- Riziko oraklizace: Jak spolehlivě jsou data ze skutečného světa (např. oceňování nemovitostí, výkonnost úvěrů) dodávána na blockchain prostřednictvím orákly? Nepřesná data by mohla vést k chybné důvěře a devalvaci.

- Riziko úschovny: Kdo právně drží aktivum a jaké jsou právní postupy v případě selhání nebo špatné správy aktiva SPV nebo úschovnou?

- Jurisdikční riziko: Jsou právní ochrany v fyzické jurisdikci aktiva dostatečně silné k vymáhání práv držitelů tokenů?

Řešení těchto složitých rizik vyžaduje institucionální odbornost, často zahrnující specializované právní poradenství a rigorózní audity třetích stran jak fyzického aktiva, tak chytré smlouvy tokenizace. Toto zaměření na ověřitelný a strukturovaný soulad je poslední překážka, která povede k široké institucionální důvěře v trh RWA.

Závěr

Tokenizace reálných světových aktiv představuje zásadní evoluci v tom, jak se ve digitálním věku řídí velké pooly kapitálu. Integrací aktiv jako suverénní dluh a nemovitosti přímo na blockchain mohou instituce dosáhnout nebývalých úrovní diversifikace portfolia, likvidity a operační efektivity.

Pro nováčky v kryptu a nové investory nabízí porozumění RWA kritický pohled na budoucnost financí: budoucnost, kde se stabilita a regulační soulad tradičních aktiv spojují s rychlostí a transparentností decentralizované technologie. Jak tokenizační platformy dospívají a globální regulátoři poskytují jasnější směrnice, RWAs přejdou z vznikajícího trendu na základní součást moderních, sofistikovaných strategií řízení kapitálu.