Vítejte na špičce správy digitálních aktiv. Pokud jste zvládli základy nákupu a prodeje kryptoměn (známé jako „spot“ obchodování), jste připraveni prozkoumat systematický, vysokorychlostní svět pokročilého obchodování. Toto pole překračuje ručně prováděné obchody a zaměřuje se na kvantitativní strategie, automatizaci a disciplinované použití složitých finančních nástrojů nazývaných deriváty.

Pro nováčky se svět vysokofrekvenčního obchodování (HFT) a složité struktury portfolií může zdát zastrašující, plný žargonu a intenzivní matematiky. Základní principy se však točí kolem dvou jednoduchých cílů: zvyšování rychlosti provedení a systematické řízení rizik.

Tento průvodce slouží jako vaša technická mapováno. Rozložíme rozdíl mezi běžným maloobchodním obchodováním a institucionálním algoritmickým provedením, prozkoumáme nezbytnou technologickou infrastrukturu (API) a představíme pokročilé modely rizik používané profesionály k vytvoření robustních, systematických kryptoportfólií. Na konci této cesty budete mít základní znalosti potřebné k přechodu z ručního obchodníka na strukturovaného pokročilého správce portfolií.

Rozbor pokročilého obchodování: HFT vs. tradiční maloobchodní obchodování

Nejzákladnější rozdíl ve světě obchodování je mezi procesem rozhodování řízeným člověkem a řízeným strojem. Zatímco oba se snaží profitovat z pohybů cen, jejich metody, časové rámce a potřebná technologie se velmi liší.

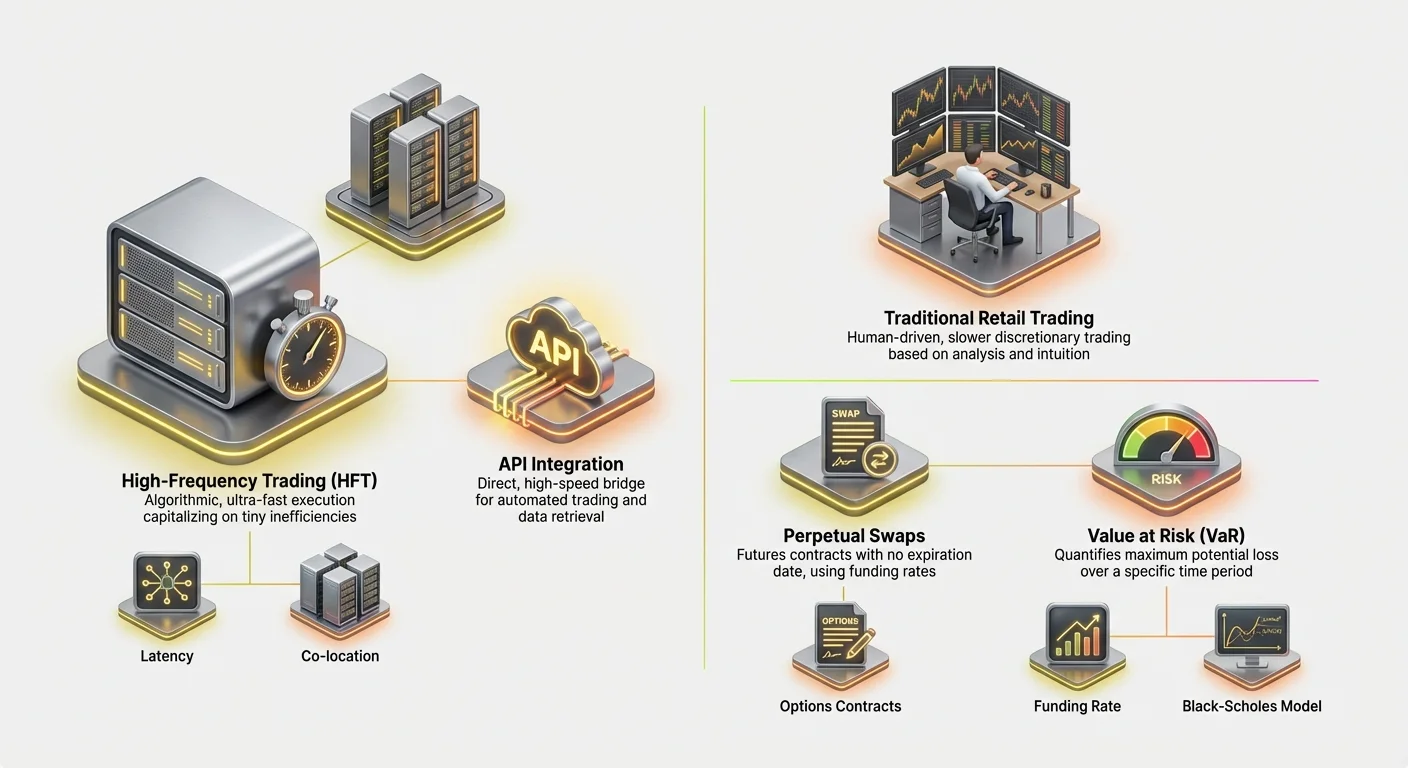

Definice vysokofrekvenčního obchodování (HFT)

Vysokofrekvenční obchodování (HFT) je typ algoritmického obchodování charakterizovaný extrémně krátkými holdingovými obdobími a vysokou mírou obratu. Firmy HFT využívají výkonné počítačové programy k provedení tisíců objednávek napříč různými burzami během pouhých milisekund.

Cílem HFT často není předvídat dlouhodobé trendy trhu, ale kapitalizovat na drobných, dočasných neefektivitách v cenotvoření (jako minimální rozdíly v cenách mezi burzou A a burzou B – praxe známá jako arbitráž).

Klíčové charakteristiky strategií HFT zahrnují:

- Rychlost (latence): Každá mikrosekunda se počíta. Strategie vyžadují přímé, nízkolatentní připojení k burzám, někdy vyžadující servery fyzicky umístěné blízko serverů burzy (kolokace).

- Objem: Strategie HFT provádějí obrovské množství obchodů, často drží pozice sekundy nebo minuty, s cílem malých zisků na každém obchodu, které se nahromadí do významných výnosů v průběhu času.

- Složitá algoritma: Tyto systémy spoléhají na sofistikované matematické modely k interpretaci příchozích tržních dat (hloubka objednávek, rychlost transakcí, indikátory volatility) a automatické generování proveditelných objednávek.

Deníkové obchodování a swing trading: Ruční přístup

Na rozdíl od toho jsou tradiční maloobchodní metody obchodování, jako deníkové obchodování a swing trading, obvykle prováděné člověkem, diskreční a pomalejší.

Deníkové obchodování zahrnuje otevírání a uzavírání pozic během stejného obchodního dne. I když je rychlé ve srovnání s investováním, čas provedení denního obchodníka se měří v sekundách nebo minutách, spoléhá se na grafy, technickou analýzu a lidskou intuici.

Swing trading zahrnuje držení aktiv několik dní nebo týdnů ve snaze zachytit střednědobé cenové „swings“. Obě metody spoléhají na hluboké porozumění psychologii trhu a grafickým vzorům, ale postrádají surovou rychlost a systematickou přísnost HFT.

Rozhodující rozdíl, který musí pochopit začátečník, je, že vysokofrekvenční obchodování není jen rychlé denní obchodování; jedná se o úplně jiný přístup založený na systematické výhodě (rychlost, technologie a matematika) spíše než na diskreční výhodě (dovednosti, intuice a čtení grafů).

Kritická role rychlosti a latence

V pokročilém obchodování je rychlost – nebo její absence, známá jako latence – obchodovatelným zbožím. Latence je zpoždění mezi okamžikem, kdy událost nastane (např. změna ceny), a okamžikem, kdy váš systém data obdrží, zpracuje a pošle objednávku zpět na burzu.

Ve vysoce konkurenčním světě obchodování kryptoderivátů, kde sofistikované boty neustále běží, může latenní výhoda i jen několika milisekund znamenat rozdíl mezi vyplněním objednávky za příznivou cenu a úplným promeškáním příležitosti.

Snížení latence zahrnuje optimalizaci několika faktorů: kódu spouštějícího algoritmus, fyzické vzdálenosti k serverům burzy a efektivity připojení (API). Toto technologické zaměření je to, co skutečně odděluje pokročilé systematické obchodování od ruční maloobchodní aktivity.

Klíčové nástroje: Porozumění kryptoderivátům

Pokročilá struktura portfolií se silně spoléhá na finanční nástroje známé jako deriváty. Derivát je smlouva, jejíž hodnota je odvozena z podkladového aktiva (jako Bitcoin nebo Ethereum). Umožňují obchodníkům spekulovat na pohybech cen nebo hedgeovat rizika bez skutečného vlastnictví podkladového aktiva.

Deriváty jsou nezbytné pro pokročilé obchodování, protože usnadňují pákový efekt, umožňují přesné krátké prodeje a umožňují sofistikované strategie řízení rizik.

Futures kontrakty: Standardizovaná spekulace

Futures kontrakt je dohoda o nákupu nebo prodeji aktiva za předem stanovenou cenu v určeném datu v budoucnosti.

Příklad: Pokud koupíte tříměsíční futures kontrakt na Bitcoin za 70 000 $, jste povinni koupit Bitcoin za 70 000 $, když kontrakt expiruje, bez ohledu na to, zda je tržní cena v té době 65 000 $ nebo 75 000 $.

Futures kontrakty jsou vysoce standardizované a tradičně používané pro hedging (např. Bitcoinový miner prodávající futures k uzamknutí ceny své produkce) nebo čistou spekulaci. Protože jsou vyrovnávány v pevném datu, pokročilí obchodníci musí neustále řídit riziko rolloveru – náklady a komplikace spojené s uzavřením expirovaného kontraktu a otevřením nového.

Perpetuální swapy: Futures bez expirace

Perpetuální swap (často nazývaný jen „perpetuals“ nebo „perp futures“) je dominantním derivátním nástrojem ve světě kryptoměn. Jeho struktura je identická s tradičním futures kontraktem s jedním klíčovým rozdílem: nemá datum expirace.

Tato vlastnost dělá perpetuální swapy nesmírně atraktivní pro pákové obchodování a algoritmické strategie, protože obchodníci se nemusí bát rolloveru pozic.

Aby cena perpetuálního swapu zůstala vázána na aktuální spot cenu aktiva, burzy používají mechanismus nazývaný Funding Rate.

- Mechanismus funding rate: Každých několik hodin (např. každých osm hodin) obchodníci držící perpetuální kontrakty buď platí, nebo dostávají malý poplatek na základě rozdílu mezi cenou perpetuálního kontraktu a spot cenou.

- Pokud je cena perpetuálu vyšší než spot cena (což znamená, že je více lidí v longu), držitelé long pozic platí poplatek držitelům short pozic.

- Pokud je cena perpetuálu nižší (což znamená, že je více lidí v shortu), držitelé short pozic platí poplatek držitelům long pozic. Funding rate je primární mechanismus, který pokročilé strategie využívají k využití cenových nesrovnalostí a řízení systematického rizika, tvoří základ pro strategie cash-and-carry nebo basis trading.

Opce: Řízení rizik a nákup volby

Opční kontrakty dávají kupujícímu právo, ale ne povinnost, koupit nebo prodat aktivum za stanovenou cenu (strike price) na nebo před určitým datem.

- Call opce: Dávají držiteli právo koupit aktivum. Obchodníci kupují call opce, pokud očekávají růst ceny.

- Put opce: Dávají držiteli právo prodat aktivum. Obchodníci kupují put opce, pokud očekávají pokles ceny (nebo k hedgeování existující long pozice).

Opce jsou klíčové v pokročilé struktuře portfolií, protože umožňují obchodníkům řídit volatilitu a přesně definovat maximální expozici riziku. Za pevnou prémií (náklady opce) může obchodník omezit své riziko na dolní straně, přičemž si zachová neomezený potenciál na horní straně – formu pojištění pro své portfolio.

Vytvoření motoru: Integrace API a provedení

K provedení vysokofrekvenčních strategií nemůžete spoléhat na webové rozhraní. Motorem pokročilého obchodování je Application Programming Interface (API) – technický most, který umožňuje vašemu vlastnímu softwaru komunikovat přímo se servery burzy pro obchodování.

Co je trading API a proč je nezbytné?

Představte si webovou stránku burzy jako manuální písací stroj a API jako přímé, vysokorychlostní optické vlákno. API umožňuje vašim vlastním algoritmům:

- Získávání dat: Stahovat real-time tržní data (knihy objednávek, poslední obchody, historie cen) rychleji, než by člověk obnovil obrazovku.

- Správa účtů: Kontrolovat zůstatky, požadavky na marži a otevřené pozice.

- Provedení obchodů: Odesílat složité objednávky (limit, stop-loss, take-profit) na burzu okamžitě.

Pro HFT je API nezbytné, protože eliminuje latenci spojenou s webovými prohlížeči a umožňuje automatizované rozhodování.

Nejlepší postupy pro bezpečnost a odolnost API

Přístup k API je jako předání klíčů od vašeho obchodního účtu. Bezpečnost a spolehlivost jsou nanejvýš důležité.

1. Robustní správa klíčů

Když generujete API klíče na burze, obdržíte veřejný klíč (používaný pro identifikaci) a soukromý klíč (používaný pro podpis transakcí).

- Omezení oprávnění: Vždy generujte klíče s minimálními nezbytnými oprávněními. Pokud potřebujete jen číst tržní data a umisťovat objednávky, zakažte oprávnění k výběru. To zabrání hackerům vyprázdnit vaše prostředky, pokud je klíč kompromitován.

- Bezpečné uložení: Nikdy neukládejte API tajemství v čistém textu nebo přímo ve vašem kódu. Používejte proměnné prostředí nebo šifrované manažery tajemství (sejf) k ochraně soukromých klíčů.

2. Řízení limitů rychlosti a chyb

Burzy ukládají „rate limits“ – maximální počet požadavků, které váš algoritmus může odeslat za sekundu. Překročení tohoto limitu vede k chybám, což může zastavit vaši strategii nebo způsobit špatné provedení.

Pokročilí obchodníci musí vestavět do svých algoritmů robustní zpracování chyb, aby:

- Respektovali limity: Sledujte počet odeslaných požadavků a zpomalte, pokud se limit blíží.

- Zpracování selhání: Pokud objednávka selže kvůli síťové chybě nebo problému burzy, algoritmus musí okamžitě ověřit, zda byla objednávka skutečně provedena nebo ne (k zabránění dvojitého objednávání), a pokusit se o opětovné připojení. Odolnost je klíčem k přežití událostí s vysokou volatilitou.

Strategie provedení: Limitní objednávky, tržní objednávky a kolokace

API usnadňuje pokročilé metodologie provedení, které jdou daleko za standardními akcemi nákup/prodej.

Limitní objednávky a hloubka knihy objednávek

Vysokofrekvenční obchodníci zřídka používají jednoduché tržní objednávky (objednávky provedené okamžitě za aktuální nejlepší cenu), protože tyto mají vysoké poplatky a mohou trpět slippage (získání horší ceny, než se očekávalo). Místo toho spoléhají na limitní objednávky (objednávky umístěné za specifickou cenu), aby působili jako market makeri a přidávali likviditu do knihy objednávek.

Pokročilé systémy provedení neustále monitorují knihu objednávek (seznam aktuálních limitních nákupních a prodejních objednávek), aby určily ideální umístění svých objednávek, často je upravují každých několik milisekund, aby zůstaly napřed konkurence.

Koncept kolokace

Pro skutečně ultra-nízkou latenci se stává relevantním koncept kolokace. To znamená fyzické umístění hardwaru obchodního serveru uvnitř nebo extrémně blízko datového centra, kde sídlí servery burzy. To minimalizuje geografickou vzdálenost, kterou data musí urazit, měřenou zlomek míle, a odebírá kritické milisekundy latence, které poskytují výhodu v strategiích HFT.

I když je často pro maloobchodní obchodníky příliš drahé, porozumění kolokaci zdůrazňuje extrémní opatření přijímaná v HFT, kde blízkost k trhu rovná se ziskovosti.

Strukturování pokročilého kryptoportfólia

Strukturované kryptoportfolio není jen sbírka aktiv; je to systematicky řízený motor navržený k dosažení specifických rizikově upravených výnosů prostřednictvím automatizovaných strategií. Strukturování pokročilého portfolia zahrnuje definování tolerance rizika, korelaci aktiv a důkladné testování hypotéz.

Definice alfa a bety v kryptoportfoliích

V tradičních financích se výkonnost portfolia často rozkládá na dvě složky:

- Beta (): Expozice portfolia vůči systematickému tržnímu riziku (např. jak moc se vaše portfolio pohybuje, když se pohybuje celkový kryptotrh, reprezentovaný Bitcoinem). Pokud má vaše portfolio betu 1,0, pohybuje se přesně s trhem. Pokud je 0,5, je polovičně volatilní.

- Alfa (): Výkonnost portfolia, která je nezávislá na celkovém pohybu trhu. Alfa představuje dovednosti obchodníka nebo efektivitu algoritmu.

Cíl pokročilého strukturování: Systematičtí obchodníci primárně usilují o generování Alfy. Snaží se vytvořit strategie (jako arbitráž, basis trading nebo market making), které profitují bez ohledu na to, zda Bitcoin roste nebo klesá. Úspěšné HFT portfolio často usiluje o „market neutral“ – nízkou betu – při dodávání vysoké Alfy.

Strategie pro diverzifikaci a řízení korelace

Diverzifikace je klíčová, ale jednoduše držení 10 různých altcoinů není efektivní, pokud se všechny pohybují ve shodě s Bitcoinem.

1. Korelace a změny režimu

Pokročilí obchodníci řídí korelace – jak úzce se různá aktiva pohybují společně. Během období extrémního optimismu (risk-on) mají většina kryptoměn vysokou korelaci (všechny rostou). Během krachů (risk-off) korelace také obvykle stoupá (všechny klesají).

Efektivní diverzifikace znamená identifikaci aktiv nebo, co je důležitější, strategií, které fungují dobře, když tradiční aktiva fungují špatně.

2. Diverzifikace strategií (preferovaná metoda)

V systematickém obchodování pochází skutečná diverzifikace z běhu více nekorelovaných strategií současně, spíše než jen držení nekorelovaných aktiv.

- Příklad: Strukturované portfolio by mohlo zahrnovat:

- Strategie A (Market Making): Vysokofrekvenční bot poskytující likviditu pro Ethereum/USD. To generuje stabilní poplatky (Alfa) bez ohledu na hlavní směr trhu.

- Strategie B (Basis Trading): Algoritmus zachycující rozdíl mezi spot cenou Bitcoinu a cenou jeho perpetuálního futures. Tato strategie je také market-neutral.

- Strategie C (Momentum Trading): Pomalejší algoritmus, který bere pákové pozice, když dochází k průrazům s vysokou volatilitou. (Vyšší expozice bety).

Kombinací strategií s různými rizikovými profily a hnacími silami výnosů lze vyhladit volatilitu celkového portfolia a soustředit riziko na specifická, vypočítaná místa.

Backtesting a simulace: Důkaz strategie

Žádná pokročilá strategie není nasazena naživo bez rozsáhlého testování. Backtesting je proces simulace strategie pomocí historických tržních dat, aby se ukázalo, jak by fungovala.

Kvalita dat je klíčová

Úspěch backtestingu závisí výhradně na kvalitě a granulaci historických dat. Strategie HFT vyžadují data na úrovni ticků (každá změna ceny a aktualizace knihy objednávek), aby přesně modelovaly provedení, slippage a poplatky. Použití jen denních nebo hodinových dat poskytne falešný pocit bezpečí.

Parametry a optimalizace

Backtesting pomáhá optimalizovat kritické parametry, jako:

- Vstupní/výstupní signály: Za jakou specifickou cenou nebo úrovní indikátoru by měl obchod proběhnout?

- Umístění stop-loss: Kde je maximální přijatelné ztráta?

- Velikost pozice: Kolik kapitálu by mělo být alokováno na tento specifický obchod v poměru k celkovému portfoliu?

Pokud strategie funguje dobře v simulaci napříč různými tržními podmínkami (bull, bear, volatilní, boční), přibližuje se nasazení naživo. Pokud funguje jen během posledních šesti měsíců býčího trhu, je považována za křehkou a vyžaduje vylepšení.

Základní rámce řízení rizik

Řízení rizik je definující charakteristikou profesionálního pokročilého obchodníka. Na rozdíl od maloobchodního obchodování, kde se rizika často řídí libovolným umístěním stop-loss, systematické obchodování vyžaduje kvantitativní, matematické rámce k měření, alokaci a omezování rizik napříč celým portfoliem.

Řízení marže a prevence likvidace

Při používání derivátů, zejména perpetuálních swapů, obchodníci používají pákový efekt. Pákový efekt umožňuje ovládat velkou pozici s relativně malým množstvím kapitálu (známým jako marže). Zatímco pákový efekt zesiluje zisky, stejně zesiluje ztráty, což vede k riziku likvidace.

Likvidace nastává, když ztráty na vaší pákové pozici způsobí, že vaše dostupná marže klesne pod požadovanou úroveň udržovací marže stanovenou burzou. Burza pak automaticky uzavře pozici, aby zabránila zápornému zůstatku na účtu, což vede k úplné ztrátě počáteční marže umístěné na tento obchod.

Pokročilé řízení rizik zahrnuje:

- Dynamické výpočty marže: Algoritmy neustále monitorují aktuální úroveň marže portfolia v reálném čase a vypočítávají přesnou cenu, při které by k likvidaci došlo pro každou otevřenou pozici.

- Cross-margin vs. isolated margin: Porozumění tomu, zda je marže sdílená napříč všemi otevřenými pozicemi (cross-margin, vyšší riziko, ale větší flexibilita), nebo věnovaná jedné pozici (isolated margin, nižší riziko celkové ztráty účtu).

- Alokace bufferu: Nikdy neobchodovat na maximálním pákovém efektu. Systematičtí obchodníci alokují jen zlomek svého kapitálu na marži, čímž vytvářejí podstatný „buffer“ proti nepříznivým pohybům cen, aby likvidační cena zůstala daleko od aktuální tržní ceny.

(Pro podrobné výpočty viz náš související průvodce: Mechanika pákového obchodování: Výpočet marže, likvidace a rizikových poměrů)

Value at Risk (VaR): Kvantifikace potenciální ztráty

Value at Risk (VaR) je jednou z nejpoužívanějších metrik rizik v institucionálních financích. VaR se snaží odpovědět na klíčovou otázku: Jaká je maximální částka, kterou očekávám ztratit během daného časového období s určitým stupněm jistoty?

Jak funguje VaR (zjednodušeně)

VaR je obvykle vyjádřeno pomocí dvou parametrů: časového horizontu a úrovně jistoty.

Příklad: Portfolio může mít 1denní VaR 5 000 $ při 99% úrovni jistoty.

Toto tvrzení znamená, že na základě historické volatility a aktuálních tržních podmínek je jen 1% šance (nebo 1 den ze 100), že portfolio ztratí více než 5 000 $ za jeden den.

Implementace VaR v kryptoportfoliích

Výpočet VaR pro kryptoportfolia je složitý kvůli extrémní volatilitě a „tlustým ocasům“ (vzácné, vysokovýznamné události) běžným na trhu. Pokročilé systémy používají historické simulace (podívají se na minulé ztráty) nebo matematické modely (jako matice variance-kovariance) k odhadu VaR.

Primární použití VaR není vyhnout se všem rizikům, ale zajistit, aby alokovaný rozpočet rizik odpovídal kapacitě firmy nebo jednotlivce pro ztráty. Pokud vypočítané VaR překročí přijatelný limit rizik, algoritmus automaticky snižuje velikosti pozic nebo hedgeuje existující expozici.

Porozumění oceňování opcí: Black-Scholes model

Zatímco VaR se používá pro hodnocení rizik celého portfolia, Black-Scholes model je zásadní pro oceňování opčních kontraktů a řízení jejich inherentního volatility rizika.

Black-Scholes model používá pět primárních vstupů k určení férové teoretické ceny opce:

- Aktuální cena aktiva (např. BTC spot cena)

- Strike cena (Cena, za kterou lze opci uplatnit)

- Doba do expirace (Kolik dní do expirace opce)

- Bezriziková úroková sazba (Obvykle sazba na krátkodobé státní dluhopisy)

- Volatilita (Očekávaná kolísavost ceny aktiva, často nejosobnější vstup)

Pro pokročilého obchodníka poskytuje Black-Scholes teoretický benchmark. Jakýkoli rozdíl mezi cenou Black-Scholes a skutečnou tržní cenou opce představuje potenciální chybu v cenotvoření, kterou může algoritmus využít.

Navíc model pomáhá izolovat a řídit slavné „Greeky“ – metriky měřící citlivost ceny opce na změny vstupů (např. Delta měří citlivost na změny ceny, Vega měří citlivost na změny volatility). Systematičtí opční obchodníci používají Greeky k udržení přesné, vyvážené expozice riziku.

Navigace regulačního prostředí pro deriváty

Jak kryptoodbory dospívají a vstupují do institucionálního teritoria, regulační soulad se stává nediskutabilní součástí pokročilé struktury portfolií, zejména pokud jde o deriváty.

Regulační směrnice se dramaticky liší na základě umístění obchodníka, umístění burzy a specifického obchodovaného nástroje (futures, opce nebo perpetuální swapy).

Jurisdikce má význam: Proč umístění určuje přístup

Nejvýznamnější omezením pro pokročilé obchodování je geografie. Mnoho předních, vysokolikvidních derivátních burz není plně regulováno v jurisdikcích jako Spojené státy.

- Omezení v USA: Obyvatelé USA často čelí omezením přístupu k určitým vysokopákovým perpetuálním swapům nabízeným offshore platformami. Obvykle jsou omezeni na regulované burzy v USA (jako Coinbase nebo regulované futures trhy jako CME), které mohou nabízet nižší pákový efekt a jiné produkty.

- Offshore operace: Algoritmy navržené k využití vysoké likvidity a nižších poplatků offshore burz musí zajistit přísný soulad s místními předpisy, často vyžadující důkaz nerezidance v USA nebo založení specializovaných offshore entit.

Pro začátečníka je klíčové ponaučení, že váš právní přístup k specifickým derivátním nástrojům a úrovním pákového efektu je určen místem, kde žijete. Pokus o obcházení těchto geografických omezení přináší obrovské riziko souladu a právní riziko.

KYC/AML a požadavky na hlášení

Know Your Customer (KYC) a Anti-Money Laundering (AML) kontroly jsou standardem pro prakticky všechny centralizované burzy na světě. Nicméně pro pokročilé obchodníky řídící velké, vysokofrekvenční pozice se kontrola zvyšuje:

- Zdroj prostředků: Burzy mohou vyžadovat podrobný důkaz zdroje bohatství pro obchodníky provádějící vysokovýznamné obchody.

- Daňové povinnosti: Obchodování derivátů, zejména vysokofrekvenční objem, vede k tisícům zdanitelných událostí. Pokročilí obchodníci musí používat sofistikovaný účetní software k přesnému sledování zisků, ztrát a poplatků k splnění daňových hlášení, které se liší podle země.

- Hlášení velkých obchodníků: V některých regulovaných jurisdikcích musí firmy překračující určité objemové prahy hlásit svou obchodní aktivitu přímo regulačním orgánům a poskytovat plnou auditní stopu svých pozic.

Evoluční status kryptoderivátů

Regulátoři po celém světě aktivně definují, zda by perpetuální swapy, opce a futures kontrakty založené na kryptoměnách měly být klasifikovány jako cenné papíry, komodity nebo unikátní digitální aktiva.

Tato klasifikace je klíčová, protože určuje, který regulační orgán má jurisdikci (např. SEC nebo CFTC v USA). Systematičtí obchodníci musí zůstat agilní, protože náhlé regulační změny mohou okamžitě ovlivnit dostupné produkty, povolený pákový efekt a poplatky účtované burzami.

Úspěšný pokročilý obchodník buduje strategie s dostatečnou flexibilitou k rychlé adaptaci na měnící se právní prostředí, což zajišťuje, že technologie a modely alokace kapitálu mohou být bezproblémově přeneseny do nových, souladných prostředí, pokud je to nutné.

Závěr

Cesta z ručního maloobchodního obchodníka k pokročilému struktuřovači portfolií je posun od diskrečního rozhodování k systematickému, kvantitativnímu provedení. Pokročilé kryptoodbory jsou definovány svou závislostí na technologii, specificky vysokorychlostní integraci API, a disciplinováným použitím sofistikovaných finančních nástrojů jako perpetuální swapy a opce.

K úspěšné struktuře vysokofrekvenčního portfolia musí obchodník ovládnout tři kritické oblasti:

- Technologická zdatnost: Zajistění ultra-nízké latence provedení a robustní bezpečnosti API k využití rychlosti.

- Kvantitativní přísnost: Používání modelů rizik jako VaR a Black-Scholes k přesnému měření a řízení expozice rizik portfolia.

- Soulad a strukturování: Porozumění dopadu pákového efektu, řízení rizika likvidace a zůstání v souladu s evolujícími mezinárodními regulacemi derivátů.

Prioritou technologie, systematického řízení rizik a neúnavného honu za Alfou může moderní obchodník vytvořit robustní, automatizované strategie navržené k navigaci v vysoce volatilních a složitých trzích digitálních aktiv. Tato sada nástrojů poskytuje konceptuální mapu; dalším krokem je aplikace těchto konceptů na specifickou mechaniku derivátních nástrojů a implementaci algoritmických strategií.