Vstup do světa digitálních aktiv — kryptoměn, NFT a různých nástrojů založených na blockchainu — přináší jedinečné výzvy a příležitosti, zejména pro profesionální manažery spravující významný kapitál. Na rozdíl od maloobchodních investorů, kteří se zaměřují především na osobní bezpečnost a základní diverzifikaci portfolia, institucionální investoři (jako hedge fondy, firemní pokladny, nadace a rodinné kanceláře) působí pod mandátem fiducární povinnosti. To znamená, že musí legálně a eticky spravovat aktiva v nejlepším zájmu svých klientů, což vyžaduje přísnou bezpečnost, soulad s předpisy a modelování rizik.

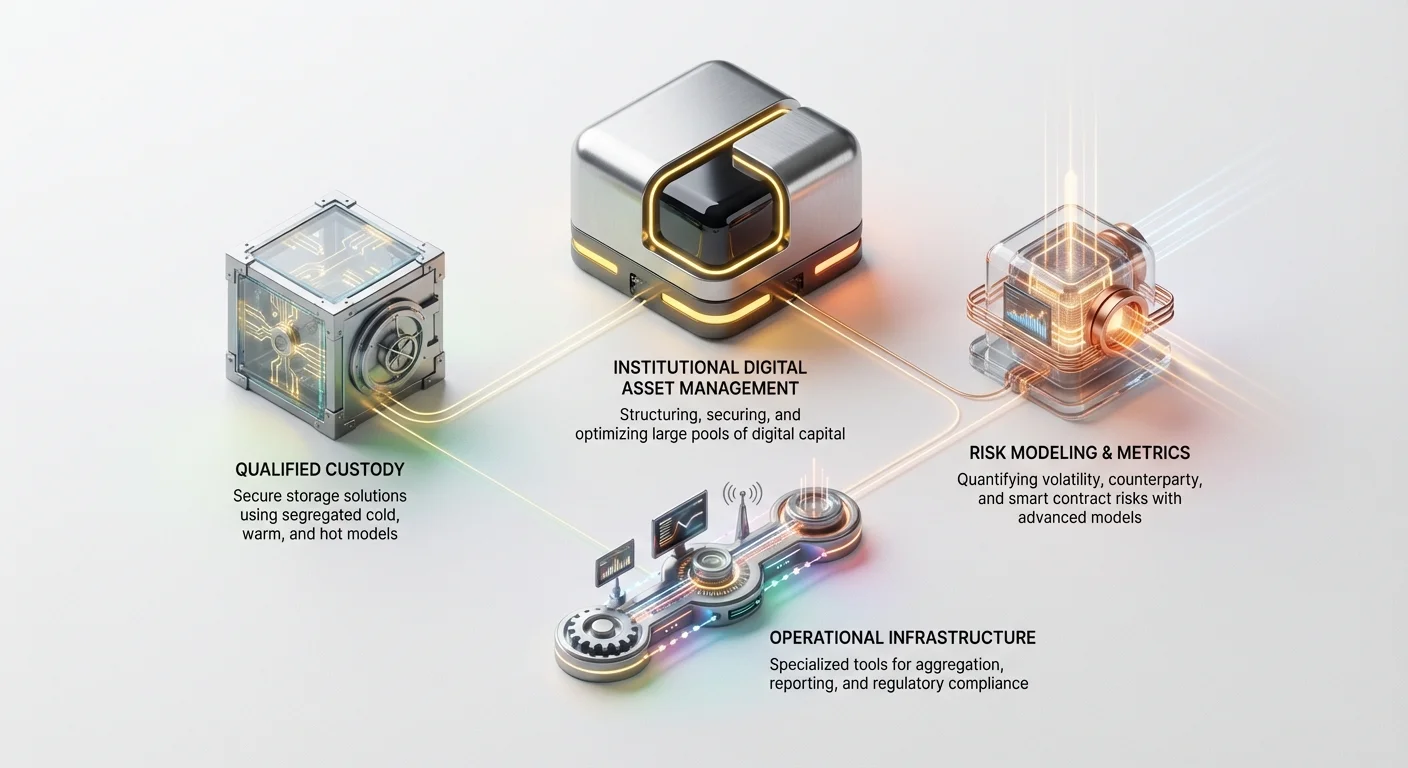

Institucionální řízení digitálních aktiv (IDAM) je specializovaná praxe strukturování, zabezpečení a optimalizace velkých fondů digitálního kapitálu. Překračuje jednoduché strategie „kup a drž“. Zahrnuje složité rozhodnutí týkající se pokročilých řešení úschovy, sofistikované kvantifikace rizik, efektivního provádění obchodů a navigace v často nejasných vodách globální regulační a daňové souladnosti.

Tento komplexní průvodce je navržen tak, aby rozložil vysoce specializované strategie používané profesionálními manažery digitálních aktiv. Prozkoumáme nezbytnou infrastrukturu potřebnou k zabezpečení kryptoportfolií v řádech milionů nebo miliard dolarů, matematické modely používané k měření rizik na volatilních trzích a operační nástroje nezbytné pro dosažení měřitelných, rizikem upravených výnosů v decentralizované ekonomice.

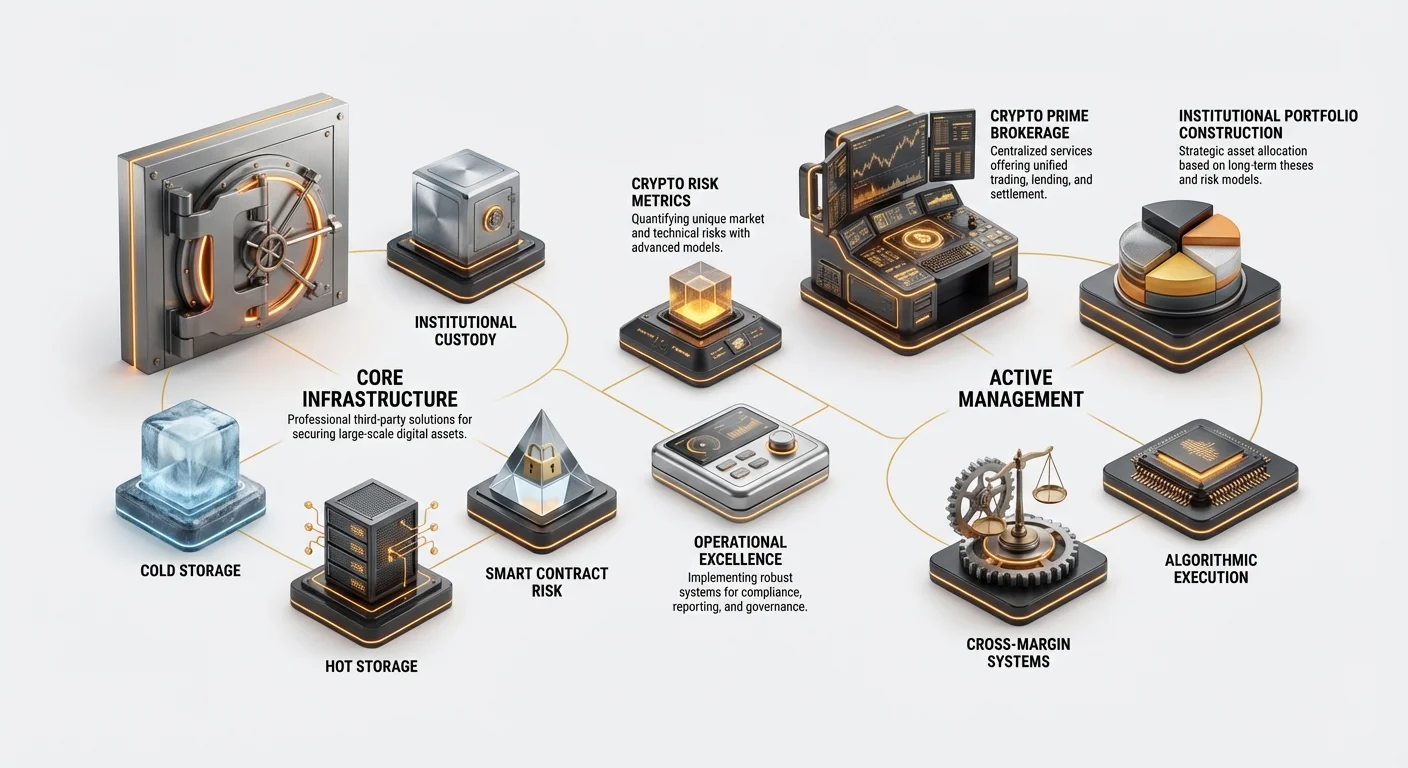

Základ institucionálního řízení: Profesionální úschova digitálních aktiv

Pro instituce musí fráze „nejsou tvé klíče, nejsou tvé mince“ být vyvážena s potřebou organizační kontroly, souladu s předpisy a robustní vnitřní governance. Maloobchodní investoři často používají softwareové peněženky, ale instituce vyžadují „Qualified Custodians“ – třetí strany finanční entity schválené regulátory k držení aktiv jménem klientů. Profesionální úschova digitálních aktiv je základem, na kterém jsou postaveny všechny institucionální kryptostrategie.

Modely segregace a bezpečnosti (Chladné, teplé a horké úložiště)

Efektivní institucionální úschova vyžaduje vrstvenou bezpečnostní architekturu, která vyvažuje bezpečnost s přístupností. Aktiva nejsou uložena na jednom místě; jsou distribuována napříč specializovanými prostředími:

- Chladné úložiště (offline): Toto je nejvyšší bezpečnostní úroveň, často zahrnující hardware zařízení nebo papírové zálohy uložené v zabezpečených, geograficky rozptýlených trezorech (často vytvrzených zařízeních podobných bankovním trezorům). Klíče nejsou nikdy připojené k internetu. Chladné úložiště je ideální pro velkou většinu (často 95 %+) celkového portfolia, protože tato aktiva jsou určená k dlouhodobému držení a minimálnímu obchodování.

- Teplé úložiště (omezené připojení): Toto používá systémy, které jsou periodicky připojeny k síti pro usnadnění pomalých, pečlivě kontrolovaných pohybů fondů (jako rebalancování nebo převod na obchodní účet). Teplé úložiště minimalizuje riziko izolací aktiv od kontinuálních internetových hrozeb při zachování nezbytné operační flexibility.

- Horké úložiště (online): Toto zahrnuje peněženky a klíče hostované na serverech připojených k internetu, používané výhradně pro okamžité obchodování, generování výnosů nebo správu malých operačních rezerv (např. poplatky za plyn). Ačkoli je pohodlné, horké úložiště nese nejvyšší riziko a drží pouze malou část celkového kapitálu.

Regulační požadavky a kvalifikovaní depozitáři

Kritickým rozdílcem mezi maloobchodní a institucionální úschovou je regulační dohled. V jurisdikcích jako Spojené státy musí investiční poradci spravující klientské fondy používat Qualified Custodians. Tyto entity musí splňovat přísné finanční, technologické a procedurální standardy stanovené regulačními orgány (jako SEC).

Kvalifikovaní depozitáři poskytují výhody, které jdou daleko za jednoduchou bezpečností:

- Auditování a reportování: Poskytují ověřitelné důkazy o rezervách a historii transakcí nezbytné pro finanční audity.

- Pojištění: Mnohé nabízejí robustní pojistné polisy proti krádeži, vnitřnímu podvodu nebo technologickému selhání, což poskytuje nezbytnou vrstvu ochrany pro velké množství klientského kapitálu.

- Segregace povinností: Zajistí, že osoby oprávněné k transakcím jsou oddělené od osob, které transakce provádějí, což je klíčový mechanismus vnitřní kontroly pro prevenci podvodů.

Role vícestranných výpočtů (MPC)

Vícestranné výpočty (MPC) představují špičku profesionální úschovy digitálních aktiv. Technologie MPC umožňuje více nezávislým stranám společně vypočítat podpis transakce, aniž by kdykomu odhalila úplný soukromý klíč.

Místo jednoho soukromého klíče je klíč matematicky rozdělen do více „střepů“. Pro autorizaci transakce musí být shromážděn předem určený práh střepů (např. 3 z 5 požadovaných podpisů).

Proč je MPC klíčové pro instituce:

- Eliminuje jediný bod selhání: Ztráta jednoho střepu neohrozí celý klíč.

- Decentralizovaná kontrola: Střepy mohou držet různí manažeři, různá geografická místa nebo dokonce depozitář a klient současně, což automaticky prosazuje pravidla governance.

- Zvýšená rychlost: Na rozdíl od tradičních schémat více podpisů (které spoléhají na on-chain smart kontrakty a mohou být pomalé), MPC může generovat podpisy okamžitě a off-chain, což zvyšuje rychlost provedení bez obětování bezpečnosti.

Budování a modelování institucionálních kryptoportfolií

Institucionální řízení kryptoakitiv vyžaduje disciplinované sestavování portfolia, které upřednostňuje toleranci rizik, dlouhodobou tezi a měřitelné výnosy před spekulativním obchodováním. Používané strategie jsou často adaptacemi klasických finančních modelů, přizpůsobenými jedinečné volatilitě a technologickým rizikům vlastním blockchainovým aktivům.

Strategická alokace za hranicemi tržní kapitalizace

Maloobchodní investoři často spoléhají na jednoduché žebříčky tržní kapitalizace (např. alokace 60 % do Bitcoinu, 30 % do Ethereum). Institucionální manažeři musí přijmout nuancovanější strategické alokace řízené dlouhodobými tematickými tezemi a stádii technologického vývoje:

- Vrstva 1 infrastruktura (L1): Investice do základních blockchainových sítí (např. Ethereum, Solana, Avalanche). Tato teze se zaměřuje na kapitalizaci adopce celého ekosystému postaveného na protokolu.

- Dekentralizované finance (DeFi) výnosy: Alokace kapitálu do protokolů nabízejících měřitelné, udržitelné výnosy prostřednictvím půjček, stakování nebo poskytování likvidity. To vyžaduje intenzivní prověřování bezpečnosti smart kontraktů a tokenových ekonomických modelů.

- Tematické klastry: Zaměření na specifické vertikály, jako Web3 hraní, tokenizace dodavatelského řetězce nebo decentralizovaná identita. To vyžaduje hluboké doménové znalosti pro identifikaci raných vítězů.

Integrace metrik tradičních financí (TradFi)

Pro institucionální manažery musí být výkonnost kvantifikována pomocí metrik známých omezeným partnerům (LP) a stakeholderům. To znamená přijetí a adaptaci tradičních finančních (TradFi) metrik:

- Poměr Sharpeho: Tento měří průměrný výnos dosažený nad bezrizikovou sazbou na jednotku celkového rizika (volatilita). Vyšší poměr Sharpeho indikuje lepší výkon upravený o riziko. Institucionální manažeři usilují o vysoký poměr Sharpeho nalezením aktiv, která nabízejí podstatné výnosy bez proporcionálního zvyšování volatility portfolia.

- Alfa: Tato měří dovednost manažera – výnos portfolia vzhledem k relevantnímu benchmark indexu (např. vlastnímu kryptu indexu nebo celkovému trhu digitálních aktiv). Pozitivní alfa znamená, že manažer překonal trh, což naznačuje úspěšné aktivní řízení a výběr.

- Maximální pokles (MDD): Největší pokles od maxima k minimu během specifického období. Toto je klíčová metrika pro institucionální toleranci rizik, pomáhá manažerům stress-testovat, kolik ztrát může portfolio udržet před dosažením klientských stop limitů.

Správa likvidity a transakčních nákladů ve velkém měřítku

Hlavní výzvou pro institucionální manažery je likvidita. Zatímco Bitcoin a Ethereum jsou vysoce likvidní, pohyb velkého množství kapitálu do tokenů menší kapitalizace nebo DeFi pozic může významně ovlivnit cenu – efekt známý jako slippage.

Pro boj s tím se institucionální strategie zaměřují na:

- Provádění blokových obchodů: Velké objednávky jsou často prováděny soukromě nebo prostřednictvím specializovaných OTC pultů místo veřejných burz, což minimalizuje dopad na trh.

- Načasování a rozdělování objednávek: Objednávky jsou automaticky rozděleny do menších částí (ledové hory) a provedeny v čase pomocí systémů chytrého směrování objednávek (SOR) pro minimalizaci viditelné manipulace trhem nebo náhlých cenových skoků způsobených samotným obchodem.

- Optimalizace poplatků za plyn: Při interakci se smart kontrakty (zejména na Ethereum) mohou vysoké poplatky za plyn erozi zisky u velkých transakcí. Institucionální platformy často používají sofistikované odhady poplatků a techniky shlukování pro co nejefektivnější provedení komplexních strategií.

Měření a mitigace rizik digitálních aktiv (Krypte rizikové metriky)

Trhy kryptoměn vykazují úrovně volatility daleko překonávající tradiční akcie nebo dluhopisy. Institucionální manažeři nemohou spoléhat na jednoduchou diverzifikaci; musí využívat specializované krypto rizikové metriky a sofistikované modelovací techniky k pochopení expozice jejich držeb.

Pochopení volatility a hodnoty v riziku (VaR)

Volatilita je míra toho, jak rychle a dramaticky se může změnit cena aktiva. Zatímco vysoká volatilita může vést k vysokým výnosům, také signalizuje vysoké riziko.

Value at Risk (VaR) je standardní průmyslová metrika pro kvantifikaci rizika. VaR odhaduje maximální očekávanou ztrátu během specifického časového horizontu (např. 24 hodin nebo 10 dní) na dané úrovni spolehlivosti (např. 99 %).

- Adaptace tradičního VaR: Standardní finanční modely předpokládají, že výnosy trhu následují normální (Gaussovu) distribuci. Výnosy kryptoměn však vykazují „tlusté ocasy“ – což znamená, že extrémní cenové pohyby (havárie nebo skoky) se vyskytují mnohem častěji, než předpovídá normální distribuce. Institucionální manažeři musí používat pokročilé metodologie jako Historical VaR nebo Conditional VaR (CVaR) k zohlednění těchto tlustých ocasů, což poskytuje realističtější odhad potenciálu katastrofální ztráty.

- Stress testování: Manažeři spouštějí simulace k testování výkonnosti portfolia za extrémních, nepravděpodobných podmínek (např. „Co kdyby BTC klesl o 50 % za týden, zatímco poplatky za plyn ETH vyskočily 100násobně?“). To pomáhá určit adekvátní likviditní bufry.

Riziko protistrany v centralizovaných vs. decentralizovaných financích (CeFi vs. DeFi)

Riziko protistrany je riziko, že entita na druhé straně transakce (protistrana) nesplní své závazky. Toto riziko existuje odlišně v centralizovaných a decentralizovaných prostředích.

- Riziko centralizovaných financí (CeFi): Při používání centralizovaných burz (CEX) nebo platforem pro půjčky kryptoměn čelí instituce tradičním podnikovým rizikům (např. bankrot, regulační selhání, vnitřní podvod). Mitigační strategie zahrnují přísné due diligence finančního zdraví burzy, historie auditů a postupů proof-of-reserve.

- Riziko decentralizovaných financí (DeFi): V DeFi se riziko protistrany mění v riziko smart kontraktů. Místo důvěry ve společnost manažeři důvěřují kódu. Primární riziko je vada nebo chyba v základním smart kontraktu, která umožní vykořisťování nebo uzamknutí fondů. Mitigace zahrnuje:

- Používání osvědčených, bojem testovaných protokolů (např. Aave, MakerDAO).

- Spoléhání se pouze na protokoly, které absolvovaly více renomovaných auditů kódu třetí stranou.

- Udržování pojistného krytí proti exploitům smart kontraktů (DeFi pojištění).

Hodnocení operačního a rizika smart kontraktů

Kromě volatility trhu a selhání protistrany vyžadují dvě skrytá rizika intenzivní institucionální zaměření:

- Operační riziko: Toto pokrývá lidskou chybu, bezpečnostní selhání (např. phishingové útoky, interní hrozby) a poruchu procesů. Protože digitální aktiva jsou nevratná, jednoduchá chyba (odeslání transakce na špatnou adresu) může vést k trvalé ztrátě. Institucionální mitigace vyžaduje procesy schvalování více osob („princip čtyř očí“), přísné školení zaměstnanců a specializovaná bezpečnostní operační centra (SOC) monitorující hrozby 24/7.

- Riziko správy klíčů: Složitost generování, úložiště, obnovy a zničení klíčů je hlavní operační bolest. Instituce musí implementovat zdokumentované, neměnné politiky správy klíčů, které diktují každý krok životního cyklu klíče, často využívající dedikované hardware bezpečnostní moduly (HSM) a geograficky distribuované klíčové ceremonie.

Operační dokonalost: Agregace, účetnictví a soulad

Obrovská složitost a objem transakcí — pokrývající různé blockchainy, burzy, půjčky protokolů a stakingové odměny — vytváří administrativní noční můru pro tradiční finanční systémy. Operační dokonalost v IDAM je dosažena specializovanou technologií navrženou k centralizaci dat a zajištění regulační souladnosti.

Nástroje agregace portfolií a reportování v reálném čase

Institucionální správa portfolií vyžaduje jediný, přesný pohled na celková aktiva napříč všemi platformami v každém okamžiku. Toto je nemožné dosáhnout manuálně.

Nástroje agregace portfolií (nebo institucionální reportovací dashboardy) tento problém řeší tím, že:

- Ingestování dat: Připojení přes API (Application Programming Interfaces) ke všem hlavním centralizovaným burzám, DeFi protokolům a úschovným peněženkám.

- Normalizace: Převod různých dat (např. stakingové odměny z Protokolu A, obchodní zisky z Burzy B a poplatky za plyn z Řetězce C) do standardizovaného formátu pro konsolidované reportování.

- Výpočet výkonnosti: Automatický výpočet metrik výkonnosti (P&L, Alfa, Poměr Sharpeho) v reálném čase, umožňující manažerům okamžitou reakci na změny trhu.

Tyto nástroje jsou nezbytné pro uspokojení požadavků LP na transparentní, časté reportování detailující expozici rizik a historické metriky výkonnosti.

Navigace složitých kryptodaně a účetních standardů

Daně a účetní standardy pro digitální aktiva jsou často nejasné, neustále se měnící a výrazně se liší mezi jurisdikcemi. Pro instituce řešící tisíce transakcí napříč více zeměmi je to kritická výzva.

- Sledování základu nákladů: Každá kryptotransakce, včetně swapů, stakingových odměn a generování výnosů, musí být přesně sledována k určení základu nákladů pro výpočty kapitálových zisků a ztrát. Použití metod jako FIFO (First-In, First-Out) nebo LIFO (Last-In, First-Out) pro miliony mikrotransakcí je výpočetně náročné.

- Specializované daňové platformy a firmy: Instituce nevyhnutelně spoléhají na specializovaný software pro kryptodane a plnohodnotné účetní firmy (jako ty zmíněné v úvodních zdrojích), které se přímo integrují s jejich agregacími systémy. Tyto platformy automatizují výpočet složitých závazků napříč různými jurisdikcemi a generují audit-ready finanční výkazy.

- Mark-to-Market vs. historické náklady: Instituce musí rozhodnout o vhodné účetní metodě. Většina velkých investičních fondů používá účetnictví mark-to-market (oceňování aktiv aktuální tržní cenou), což poskytuje nejpřesnější, real-time odraz čisté hodnoty aktiv fondu (NAV).

Implementace robustních vnitřních kontrol a governance

Soulad není jen o podávání zpráv; jde o vytvoření struktur governance, které zabraňují operačním selháním a udržují integritu.

- Soulad s Travel Rule: Instituce zabývající se převody peněz musí dodržovat globální „Travel Rule“, která vyžaduje, aby finanční instituce sdílely specifické identifikační informace o odesílateli a příjemci, když transakce překročí určitý měnový práh. Systémy IDAM musí být navrženy k přesnému zachycení a přenosu těchto dat.

- Whitelisting a kontrola peněženek: Pro zabránění odeslání fondů na škodlivé nebo neautorizované adresy institucionální systémy prosazují přísné politiky whitelistingů. Jakákoli nová adresa peněženky musí být zkontrolována, schválena více stranami a přidána do bezpečného whitelistu před zahájením převodu.

- Regulační seznamy sledovaných: Neustálé monitorování souladu s AML (Anti-Money Laundering) a KYC (Know Your Customer) je vyžadováno, často propojením transakčních dat s blockchainovou analytickou softwarem, který označí interakce s známými sankcionovanými entitami nebo nelegálními zdroji.

Institucionální sada nástrojů: Prime brokerage a pokročilé služby

Jak institucionální zapojení dozrává, specializované služby vyvinuté v TradFi jsou adaptovány pro kryptotrhy. Služby Crypto Prime Brokerage jsou pravděpodobně nejkritičtějšími nástroji pro institucionální měřítko a efektivitu kapitálu.

Funkce kryptoprime brokerů

V tradičních financích prime broker působí jako jediná centralizovaná protistrana, nabízející sadu služeb velkým klientům a zjednodušující složité operace. Kryptoprime brokeři plní podobné funkce:

- Sjednocené obchodní rozhraní: Místo otevírání a financování účtů na deseti různých burzách poskytuje prime broker jediné rozhraní pro přístup k likviditě napříč všemi hlavními místy.

- Centralizovaná správa kolaterálu: Institucionální manažer jednou uloží kolaterál u prime brokera, který jej pak spravuje pro půjčky, výpůjčky, obchodování s deriváty a margin trading napříč různými platformami.

- Institucionální půjčky a výpůjčky: Usnadňování velkých, často bilaterálních, over-the-counter (OTC) půjček digitálních aktiv, umožňující manažerům provádět strategie prodeje na krátko nebo s pákou.

- Vyrovnání a klírink: Prime broker přebírá riziko vyrovnání, zajišťuje bezpečné provedení a potvrzení obchodů, často netting obchodů napříč více místy k snížení transakčních poplatků a složitosti.

Strategie pro efektivitu kapitálu (Správa kolaterálu a cross-margin)

Efektivita kapitálu je klíčová pro institucionální manažery. Nečinný nebo fragmentovaný kapitál napříč různými místy snižuje potenciální výnosy.

- Cross-margin systémy: Tradiční kryptobchodování často používá izolovaný margin, kde je kolaterál vázán pouze na specifickou pozici. Prime brokeři využívají cross-margin systémy, kde celý portfolio klienta (pool kolaterálu) může být použito k zajištění jakéhokoli otevřeného obchodu nebo půjčky. Pokud jedna pozice začne ztrácet hodnotu, celý pool slouží jako buffer, optimalizující využití kapitálu.

- Syntetická expozice: Místo přímého nákupu a držení základních aktiv manažeři často používají kryptoderiváty (futures, opce, swapy) usnadněné prime brokery. To jim umožňuje získat expozici vůči pohybům trhu bez operační zátěže a rizika úschovy spojeného se správou spot aktiva samotného.

Provádění velkých blokových obchodů a minimalizace slippage

Pro instituce pohybující se stovkami milionů dolarů musí být provedení na trhu dokonalé, aby se vyhnuly masivním ztrátám kvůli slippage.

- Dark Pools a systémy Request-for-Quote (RFQ): Prime brokeři poskytují přístup k „Dark Pools“ – soukromým burzám, kde jsou objednávky párovány anonymně bez veřejného zobrazení. Toto je nezbytné pro velké blokové obchody. Navíc RFQ systémy umožňují institucím požádat o cenové nabídky od více poskytovatelů likvidity současně a uzamknout nejlepší možnou cenu před provedením.

- Algoritmické provedení: Specializované algoritmy se používají k nakrájení velkých objednávek na menší, trh nezávislé obchody, které jsou nasazeny napříč více místy v optimálních časech. Tyto algoritmy jsou navrženy k minimalizaci detekce jinými obchodníky, zajišťující, že cena aktiva není neúměrně ovlivněna institucionálním objemem obchodů.

Závěr

Institucionální řízení digitálních aktiv je vysoce specializované pole, které aplikuje disciplínu tradičních financí na jedinečné technologické realie blockchainu. Pro jakoukoli organizaci hledající správu významného digitálního kapitálu závisí úspěch na vytvoření tří hlavních pilířů: světové třídy profesionální úschovy digitálních aktiv (využívající MPC a Qualified Custodians), sofistikované krypto rizikové metriky (adaptující VaR a zaměřující se na kontrolu smart kontraktů) a robustní operační infrastrukturu (používající nástroje agregace a specializované služby prime brokerage).

Ukotvením strategií v silné governance, regulační souladnosti a technologické odolnosti mohou profesionální manažeři digitálních aktiv překročit spekulativní povahu rané kryptoadopce a zaměřit se na generování ověřitelných, rizikem upravených výnosů pro své stakeholdery. Jak prostor digitálních aktiv dál dozrává, dodržování těchto institucionálních nejlepších praktik definuje další generaci správy bohatství.