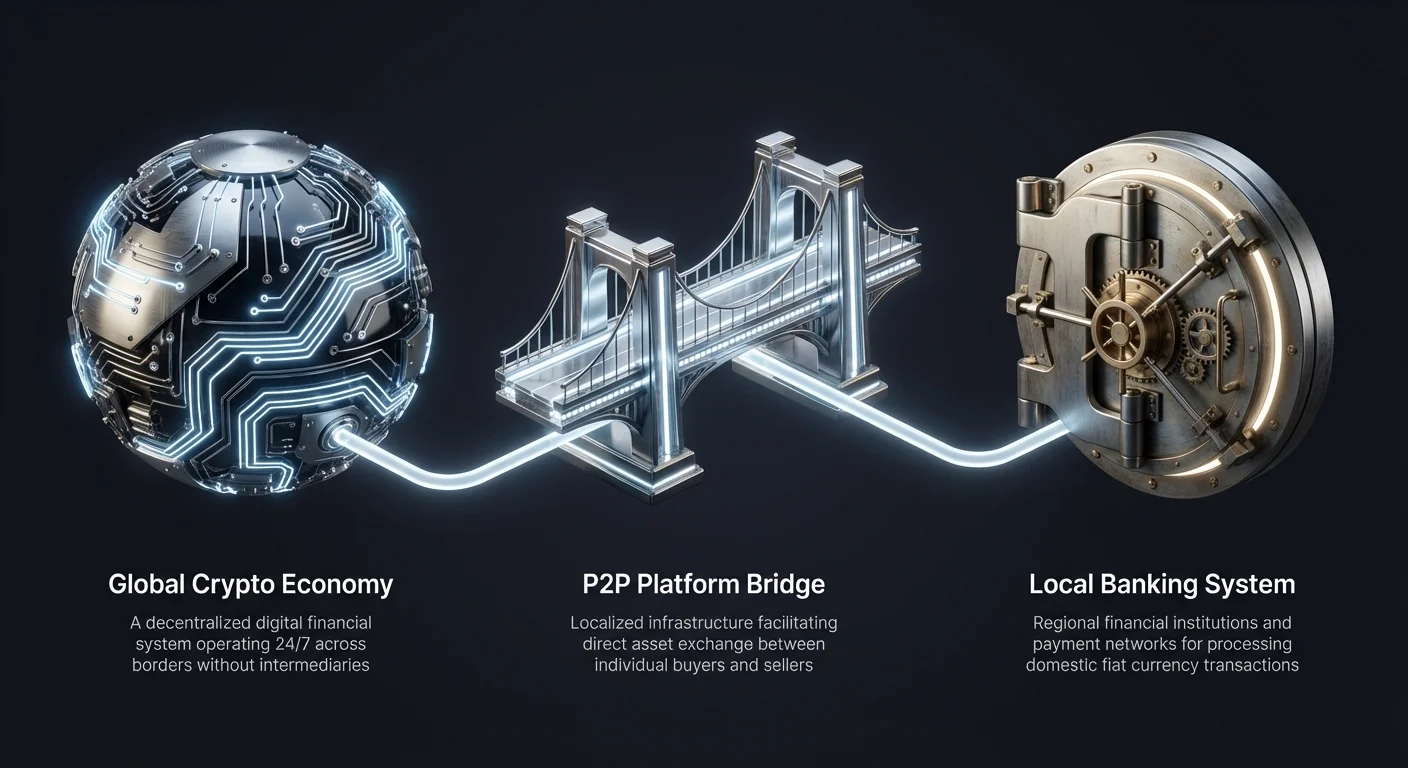

Еволюцията на пазара на криптовалути е създала глобална финансова екосистема, която работи денонощно. Докато цифровите активи се движат безпрепятствено през граници в blockchain мрежи, интерфейсът между тези цифрови валути и местните фиатни пари остава критичното място на триене. Тук peer-to-peer (P2P) платформите се появяват като основна инфраструктура.

Тези платформи служат като локализирани мостове, свързващи глобалната крипто икономика с регионалните банкови системи и платежни мрежи. За разлика от централизираните борси с автоматично съчетаване на сделки, P2P платформите улесняват директно взаимодействие между купувачи и продавачи. Този човешки елемент позволява степен от гъвкавост, която твърдите централизирани системи не могат да постигнат.

За много потребители в региони с строги банкови регулации или ограничена финансова инфраструктура, тези платформи не са просто алтернатива, а основен портал. Те осигуряват необходимата ликвидност за преобразуване на цифровите печалби в харчими пари. Този процес, известен като „изход“ (off-ramp), е жизненоважен за практическата полезност на криптовалутите.

Разбирането на механиките, рисковете и ползите от локализиран P2P достъп е от съществено значение за всеки търговец, който иска да премества средства ефективно. Това включва навигиране в системите за репутация, разбиране на ескроу механизмите и разпознаване на особеностите на регионалните платежни методи. Това ръководство изследва как функционират тези платформи и тяхната роля в по-широкия финансов пейзаж.

Механиките на peer-to-peer търговията

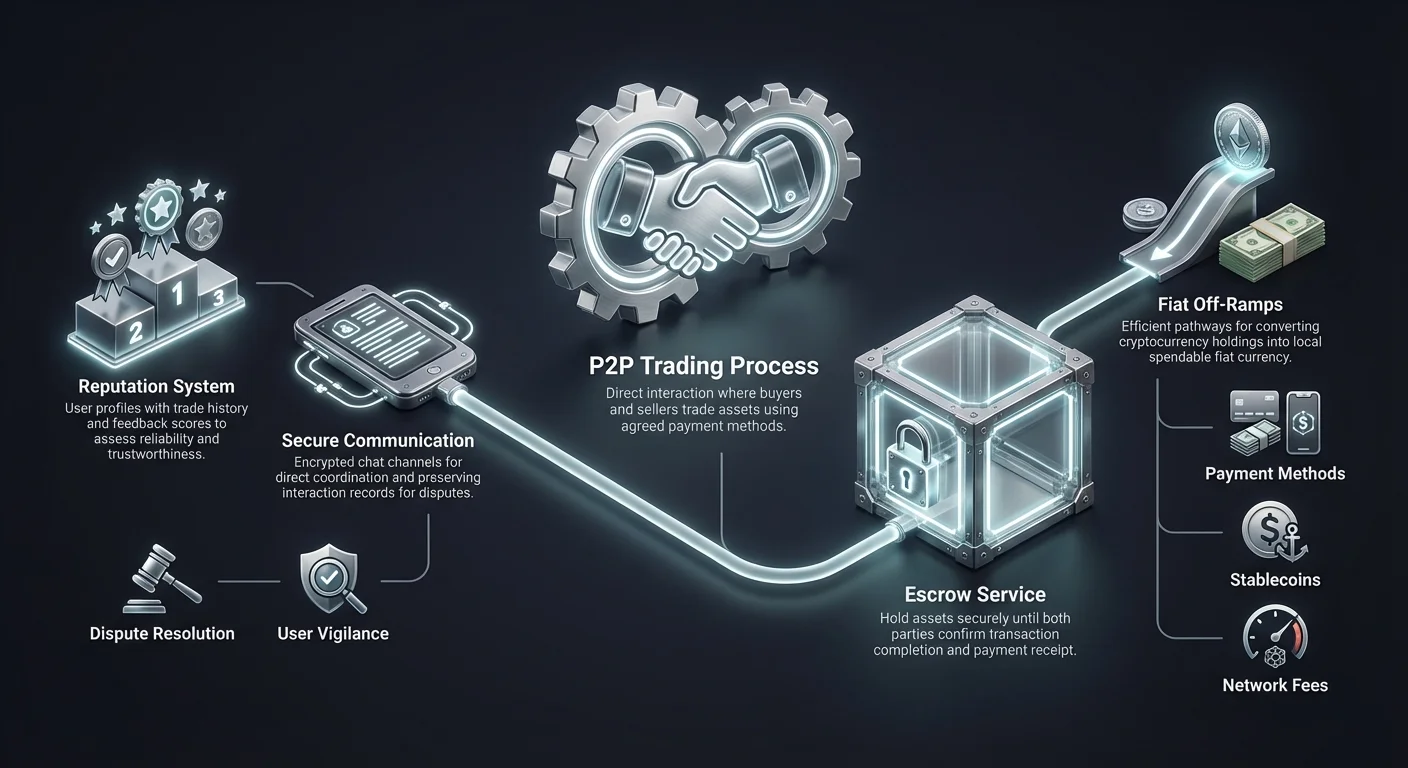

Peer-to-peer търговията фундаментално се различава от автоматизираните съчетавателни двигатели в стандартните централизирани борси. В традиционна борса алгоритъм съчетава поръчки за покупка и продажба въз основа на цена и времева приоритетност. Потребителят рядко знае кой е от другата страна на сделката.

В P2P среда процесът е по-близък до дъска за обяви. Продавачите публикуват обяви с детайли за количеството криптовалута, което искат да продадат, цената, която искат, и платежните методи, които приемат. Купувачите разглеждат тези обяви и избират търговец, който отговаря на техните специфични нужди.

След като сделка е започната, платформата улеснява обмена, но не обработва непременно фиатното плащане. Вместо това фиатният трансфер се случва извън платформата, директно между банковите сметки или цифровите портфейли на двете страни. Това разделение на крипто уреждане и фиатно уреждане е определящата характеристика на P2P търговията.

Ролята на ескроу услугите

Доверчивостта е най-значителният предизвикателство в сделка, където една страна изпраща пари преди да получи актива. За да решат това, P2P платформите използват ескроу услуги. Когато сделка е отворена, криптовалутата на продавача се заключва временно от платформата. Тя се премахва от контрола на продавача, но все още не е зачислена на купувача.

Това ескроу състояние осигурява, че криптовалутата е сигурна, докато фиатното плащане се обработва. Купувачът изпраща договорената фиатна валута с избрания платежен метод. След като плащането е изпратено, купувачът маркира сделката като платена в платформата.

Продавачът тогава проверява дали средствата са пристигнали в банковата му сметка или цифров портфейл. След потвърждение на получаване, продавачът освобождава криптовалутата от ескроу. Платформата тогава незабавно зачислява цифровите активи в портфейла на купувача, завършвайки транзакцията.

Директни комуникационни канали

Уникална особеност на P2P платформите е възможността страните да комуникират директно чрез криптирани чат системи. Този комуникационен канал е жизненоважен за изясняване на детайли за плащане или разрешаване на леки забавяния. Той добавя слой човешко взаимодействие, което може да помогне за изграждане на доверие и улесняване на по-гладки транзакции.

Чат функцията също служи като запис на взаимодействието в случай на спор. Ако възникне разногласие относно плащане, администраторите на платформата могат да прегледат историята на чата, за да решат проблема. Тази прозрачност насърчава професионално поведение между търговските партньори.

Въпреки това, тази директна комуникация изисква бдителност. Потребителите трябва да са предпазливи при споделяне на чувствителна лична информация, която не е необходима за транзакцията. Платформите обикновено съветват да се държи цялата комуникация в официалния чат интерфейс за осигуряване на сигурност и правилна документация.

Регионален достъп и финансова инклузия

Един от основните двигатели за приемане на P2P е необходимостта от локализиран финансов достъп. Централизираните борси често разчитат на международни банкови партньори за обработка на депозити и тегления. Тези партньори може да не поддържат всяка местна валута или регионална банка, оставяйки много потребители без директен начин да закупят крипто.

P2P платформите решават това чрез crowdsourcing на ликвидност. Локални търговци действат като мейкъри на пазара, използвайки собствените си домашни банкови сметки за улесняване на сделки. Това ефективно децентрализира банковото свързване, позволявайки на потребителите да търгуват с домашни платежни мрежи, до които международните борси нямат достъп.

Тази структура е особено важна за финансова инклузия в не-банкирани или слабо банкирани региони. В райони с ниска пенетрация на кредитни карти или скъпи международни телеграфни трансфери, P2P пазарите процъфтяват. Те използват локални мобилни парични решения и мрежи за депозит на готовина, които са познати на местното население.

Чрез използване на тези локални платежни релси, P2P платформите намаляват бариерата за влизане. Потребителят не се нуждае от многовалутна банкова сметка или достъп до SWIFT трансфери. Те просто се нуждаят от локален платежен метод и интернет връзка, за да участват в глобалната дигитална активна икономика.

Фиатни изходи: Преобразуване на крипто в готовина

„Изход“ (off-ramp) се отнася до процеса на преобразуване на криптовалута обратно в фиатна валута. Докато покупката на крипто (on-ramping) често е опростена, за да насърчи инвестициите, продажбата на крипто за готовина може да бъде по-сложна. Тази сложност произтича от банковите регулации и проверките върху входящи трансфери от крипто- свързани субекти.

P2P платформите често са най-надеждните изходи в рестриктивни юрисдикции. Тъй като фиатният трансфер изглежда като стандартна банка-тo-банка трансфер между лица, той е по-малко вероятно да бъде отбелязан или блокиран в сравнение с трансфер от известна корпоративна крипто борса. Това позволява на потребителите да ликвидират холдингите си дори в предизвикателни регулаторни среди.

Гъвкавостта на P2P изходите се простира и до скоростта на уреждане. Докато международните банкови тегления могат да отнемат няколко работни дни, домашните P2P трансфери често са незабавни. В много страни мрежите за незабавни плащания позволяват на продавачите да получат готовина за криптото си в минути след започване на сделка.

Освен това P2P изходите поддържат грануларност на размерите на транзакциите, която централизираните институции може да избягват. Потребителите могат да намерят оферти за много малки суми или много големи блокове, в зависимост от наличните доставчици на ликвидност. Тази мащабируемост прави P2P полезна както за случайни потребители, които теглят малки печалби, така и за по-големи търговци, управляващи ликвидност.

Протоколи за сигурност в локализирани пазари

Сигурността в P2P пазарите разчита на комбинация от кодово-базирана защита и предпазни мерки срещу социално инженерство. За разлика от централизираните борси, където платформата държи кастодия на всички средства, P2P сигурността се фокусира върху осигуряване на справедлив обмен на активи между двама индивиди, които не си вярват.

Основната линия на защита е ескроу системата, обсъдена по-рано. Въпреки това, ескроу сам по себе си не е достатъчен, за да предотврати всички форми на измама. Платформите внедряват строга проверка на самоличност и алгоритми за управление на риска, за да открият подозрителни модели на поведение преди сделка.

Двуфакторна автентикация (2FA) е стандартно изискване за освобождаване на средства от ескроу. Това предотвратява неупълномощен достъп до сметката на продавача. Дори ако злонамерен актьор получи достъп до логин данните на потребител, той все още ще се нуждае от втория фактор, за да финализира освобождаване на криптовалута.

Системи за репутация и обратна връзка

За да намалят риска от търговия със непознати, P2P платформите използват комплексни системи за репутация. Всеки потребител изгражда публичен профил въз основа на историята на транзакциите си. Ключови метрики обикновено включват общото брой сделки, процент на завършване и средно време за освобождаване.

Купувачите могат да прегледат тези статистики преди да започнат сделка. Висок процент на завършване показва надеждност, докато висок обем на сделки предполага опит. Коментари от предишни търговски партньори предоставят качествени данни за отзивчивостта и честността на потребителя.

Търговци с високи резултати в репутацията често начисляват леко по-висока премия за услугите си. Тази премия отразява стойността на сигурността и надеждността. Нови потребители или тези с по-ниски резултати може да предлагат по-добри курсове, за да привлекат бизнес и да изградят репутация, представяйки компромис риск-награда за контрагента.

Механизми за разрешаване на спорове

Въпреки всички предпазни мерки, могат да възникнат разногласия. Купувач може да твърди, че е изпратил плащане, когато не е, или продавач може да откаже да освободи крипто след получаване на средства. За да обработят тези сценарии, платформите предоставят услуги за разрешаване на спорове.

Когато спор е повдигнат, криптовалутата остава заключена в ескроу. Агент за поддръжка влиза в чата и иска доказателства от двете страни. Тези доказателства обикновено включват доказателство за плащане, като банкови бележки или екранни снимки на транзакции, и видео записи на историята на сметката.

Администраторите на платформата преглеждат доказателствата, за да определят истината. След като решение е взето, администраторът принудително освобождава средствата към законния собственик. Този арбитражен процес е критичен за поддържане на целостта на пазара и отблъскване на лоши актьори.

Платежни методи и гъвкавост

Гъвкавостта на P2P платформите се състои в способността им да поддържат стотици различни платежни методи. Докато централизираните борси често са ограничени до телеграфни трансфери и кредитни карти, P2P пазарите могат да поберат почти всяка форма на трансфер на стойност, която може да бъде верифицирана.

Дигиталните портфейли и e-money услуги са изключително популярни в тези платформи. Услуги като PayPal, Wise, Skrill и различни регионални еквиваленти предоставят бързи и удобни начини за преместване на фиатна валута. Тези методи са предпочитани заради скоростта си, често уреждащи се незабавно, което позволява бърз оборот на сделки.

Търговия с готовина на място е друга опция, налична в някои региони. Този метод включва физическа среща между купувач и продавач за обмен на готовина срещу освобождаване на крипто. Докато това предлага висока поверителност и незабавно уреждане, то въвежда физически рискове за сигурност, които потребителите трябва внимателно да обмислят.

Локалните банкови трансфери остават гръбнакът на високобюджетната P2P търговия. Домашните банкови мрежи често предлагат безплатни или нискотоварни трансфери между сметки. В много региони тези трансфери са вече незабавни, което ги прави високо ефективни за по-големи транзакции, където лимитите на дигиталните портфейли може да са ограничени.

| Категория на плащане | Скорост | Ниво на риск | Типични лимити |

|---|---|---|---|

| Дигитални портфейли | Незабавна | Умерен (Chargebacks) | Нисък до Среден |

| Банкови трансфери | Незабавно до 1-3 дни | Ниско | Високо |

| Готовина на място | Незабавно | Високо (Физическа сигурност) | Променливо |

Изборът на правилния платежен метод включва балансиране на скорост, цена и риск. Методи, които са обратими, като определени трансфери с дигитални портфейли, често носят по-високи премии, за да компенсират продавачите за риска от chargeback измама. Необратими методи като телеграфни трансфери обикновено предлагат по-добри обменни курсове.

Поверителност и анонимност

Поверителността е значим фактор за много потребители на криптовалути. Традиционните финансови системи и централизираните борси обикновено изискват обширна KYC (Know Your Customer) проверка. Това включва подаване на правителствени ID-та, доказателство за адрес и понякога дори сканиране на лице.

P2P платформите заемат спектър относно поверителността. Някои платформи налагат строги KYC изисквания, подобни на централизираните борси. Тези съвместими платформи предлагат по-висока степен на сигурност срещу измами, но по-малко поверителност. Те често са най-добрият избор за потребители, които приоритизират сигурност и правна съвместимост.

В другия край на спектъра са платформи, които позволяват търговия без KYC или с „лек“ verification. Тези платформи може да изискват само email адрес или телефонен номер, за да започнат търговия. Те привличат потребители, живеещи в режими с потискащо финансово наблюдение или тези, които просто ценят дигиталната си поверителност.

Въпреки това, подобрена поверителност често идва с намалена ликвидност и по-високи рискове. Без проверка на самоличност е по-трудно да се държат лоши актьори отговорни. Потребителите в анонимни платформи трябва силно да разчитат на системите за репутация и on-chain ескроу механизми за сигурност.

Освен това, докато самата P2P платформа може да не изисква ID, използваният платежен метод често го прави. Изпращането на банков трансфер или използването на дигитален портфейл обикновено оставя следа, свързваща транзакцията с реална самоличност. Истинската анонимност в P2P търговията е трудна за постигане, когато са замесени фиатни валути.

Ролята на стейбълкоините в P2P

Стейбълкоините са революционизирали P2P търговията, предоставяйки неволатилен медиум за обмен. В ранните дни на крипто, P2P пазарите бяха доминирани от Bitcoin. Волатилността на Bitcoin означаваше, че стойността на сделка може значително да варира през времето, необходимо за обработка на банков трансфер.

Днес стейбълкоини като USDT (Tether) и USDC са основните активи, търгувани в P2P пазари. Тези токени са фиксирани към стойността на US Dollar, осигурявайки ценова стабилност. Това позволява на търговците да влизат и излизат от фиатни позиции без да се тревожат за сривове на пазара по време на транзакционното прозорче.

За изходи, стейбълкоините служат като сигурно място за държане. Търговец може да преобразува волатилните си алткоини в стейбълкоини в централизирана борса и след това да премести тези стейбълкоини в P2P платформа за теглене в готовина. Това разделя инвестиционното решение от събитието на ликвидност.

Стейбълкоините също улесняват крос-граничен арбитраж и преводи. Потребител може да купи стейбълкоини в една валута и да ги продаде за друга, ефективно използвайки P2P пазара като услуга за чуждестранен обмен. Тази полезност прави стейбълкоините най-ликвидните активи в много регионални P2P платформи.

Анализ на таксите в P2P пазари

Структурите на такси в P2P платформите могат да бъдат по-сложни от стандартните борсови такси. Потребителите трябва да погледнат отвъд обявената от платформата услуга такса, за да разберат истинската цена на транзакция. Общата цена обикновено е комбинация от платформови такси, такси за обработка на плащания и спред на обменния курс.

Повечето платформи начисляват такса на потребителя, който публикува обявата ("maker"). Потребителят, който отговаря на обявата ("taker"), често не плаща платформови такси. Този модел насърчава доставчиците на ликвидност да запълват борсата с оферти.

Въпреки това, обменният курс в обявата често включва скрита надценка. Продавач може да изброи Bitcoin на цена 2% или 3% по-висока от глобалния спот курс. Тази премия покрива маржовете на печалба на продавача и риска от волатилност.

Мрежови такси

При преместване на криптовалута от личен портфейл към ескроу портфейла на P2P платформата, потребителите трябва да платят blockchain мрежови такси. Тези такси отиват към миньори или валидатори, не към платформата. По време на мрежово натрупване тези такси могат да бъдат значителни.

Някои P2P платформи управляват вътрешни портфейли. Ако и двамата потребители държат средствата си в екосистемата на платформата, трансферите могат да бъдат off-chain и безплатни. Въпреки това, тегленето на средства към външен self-custody портфейл винаги носи мрежови разходи.

Такси за платежни методи

Финансовото учреждение, обработващо фиатния трансфер, може също да начисли такси. Изпращането на пари международно или между различни банки често носи разход. Дигиталните портфейли може да начислят процент за търговски транзакции или трансфери.

Търговците трябва да изчислят тези външни разходи при определяне на печелившността. Сделка, която изглежда печеливша в платформата, може да доведе до нетна загуба, ако банковите такси са твърде високи. Опитни P2P търговци избират платежни методи с безплатни или нискотоварни домашни трансфери, за да максимизират ефективността.

Рискове, специфични за P2P търговията

Докато P2P търговията дава сила на потребителите, тя прехвърля отговорността за сигурността върху индивида. Липсата на централизиран посредник, обработващ фиата, означава, че потребителите трябва да бъдат бдителни срещу социално инженерство и измами. Разбирането на честите измами е първата стъпка в предотвратяването.

Един разпространен риск е измамата с „chargeback“. Това се случва, когато купувач завърши сделка и получи криптовалутата, само за да се свърже по-късно с банката или доставчика на плащания, за да обърне фиатната транзакция. Те може да твърдят, че транзакцията е неупълномощена. Тъй като крипто транзакциите са необратими, а фиатните често не са, продавачът губи и парите, и активите.

Друг чест тактик е измамата с „фалшива бележка“. Купувач може да манипулира екранна снимка или да генерира фалшив email за банково потвърждение, за да убеди продавача, че плащането е изпратено. Ако продавачът освободи криптото без да провери баланса в реалната си банкова сметка, средствата са загубени.

Man-in-the-Middle атаки

По-сложна заплаха включва man-in-the-middle атака. В този сценарий измамник отваря сделка с жертва в P2P платформа. Същевременно измамникът отваря сделка с трета страна в различна платформа или контекст. Те подмамват жертвата да изпрати пари на третата страна, мислейки, че плаща на измамника.

Измамникът тогава претендира плащането от третата страна, оставяйки жертвата без криптото си. За да предотвратят това, платформите предупреждават потребителите да не приемат плащания от сметки на трети страни. Името на банковата сметка, изпращаща парите, трябва да съвпада с верифицираното име в P2P профила.

Регулаторни пречки

Регулаторният риск е друго обмисляне. Правителства в някои региони може да потиснат P2P търговията или да замразят банкови сметки, подозирани в участие в крипто транзакции. Търговци с високи обеми са особено уязвими да загубят банковите си отношения, ако активността им задейства флагове за противодействие на пране на пари.

Потребителите трябва да са наясно със правния статус на крипто търговията в тяхната конкретна юрисдикция. Управлението на P2P бизнес без подходяща лицензия може да доведе до правни последствия в страни със строги финансови регулации.

P2P срещу централизирани борсови изходи

Изборът между P2P платформа и централизирана борса (CEX) за изход зависи от специфичните нужди на потребителя относно скорост, цена и поверителност. Всеки метод има различни предимства и недостатъци, които отговарят на различни потребителски профили.

Централизираните борси предлагат удобство и висока ликвидност. За потребители в юрисдикции с интегрирана банкова поддръжка, тегленето на фиат от CEX към свързана банкова сметка е безпроблемно и често автоматизирано. Таксите са прозрачни, а процесът изисква малко активно управление.

Въпреки това, тегленията от CEX могат да бъдат бавни, отнемайки няколко дни чрез традиционни банкови релси. Те също изискват пълна проверка на самоличност, оставяйки категоричен запис на крипто активностите на потребителя. По времена на високо пазарно напрежение централизираните борси може да спрат тегления поради кризи на ликвидност или технически проблеми.

P2P платформите, напротив, предлагат скорост и гъвкавост. Средствата често могат да бъдат достъпни в минути, дори през уикенди или празници, когато традиционните банки са затворени. Децентрализираната природа на ликвидността означава, че дори ако един продавач свърши средства, други са налични.

| Характеристика | Централизирана борса (CEX) | P2P платформа |

|---|---|---|

| Скорост | 1-5 работни дни | Минути до часове |

| Поверителност | Ниска (Пълен KYC) | Променлива (KYC до No-KYC) |

| Цена | Фиксирани такси | Спред + такси (променливо) |

Цената на P2P търговията обикновено е по-висока поради премиите, начислявани от продавачите. Потребителите ефективно плащат за удобството, скоростта и поверителността, които peer-to-peer моделът предоставя. За големи институционални трансфери CEX са обикновено по-изгодни, докато P2P доминира търговския пазар за по-малки, по-бързи транзакции.

Регулаторен пейзаж за регионални платформи

Регулаторната среда за P2P платформите се развива бързо. Докато правителствата търсят да поставят крипто индустрията под рамки на съответствие, P2P платформите са под нарастващо налягане да внедрят стриктно наблюдение.

В някои региони P2P търговията работи в сива зона. Тя не е изрично незаконна, но банките може да са враждебни към нея. В тези среди P2P платформите служат като жизненоважна връзка, позволявайки на крипто екосистемата да функционира въпреки липсата на официална поддръжка.

Напротив, някои юрисдикции са приели P2P платформите, установявайки ясни лицензни режими. Тези регулирани P2P пазари предлагат висока сигурност, но намалена поверителност. Те действат като формални услуги за парични преводи, докладвайки подозрителна активност към финансови разузнавателни единици.

Този кръпков набор от регулации означава, че наличността и функциите на P2P платформите варират значително по страни. Платформа, доминираща в Югоизточна Азия, може да е недостъпна в САЩ поради различни правни изисквания. Потребителите трябва да навигират този пейзаж, избирайки платформи, съвместими и работещи в техния конкретен регион.

Заключение

Локализираните P2P платформи и фиатните изходи са незаменими компоненти на глобалната крипто инфраструктура. Те предоставят необходимата гъвкавост на потребителите да се движат между дигиталния и физическия финансов свят. Чрез използване на локални платежни мрежи, ескроу системи и механизми за репутация, тези платформи решават сложния проблем на глобалния финансов достъп.

Успехът в P2P търговията изисква проактивен подход към сигурността и ясно разбиране на пазарните механики. Търговците трябва да претеглят ползите от скоростта и достъпността срещу потенциалните рискове от измами и по-високи такси. С променящия се регулаторен пейзаж тези платформи вероятно ще продължат да еволюират, запълвайки пропуска за не-банкираните и предоставяйки ликвидност там, където е най-необходима.

Peer-to-peer платформите са жизнените капилари на крипто системата, доставящи ликвидност в региони, до които централизираните артерии не могат да стигнат.