През вековете концепцията за парите напълно се е основавала на система от доверени посредници. Дали става дума за търгуване със златни сертификати, обмен на хартиени валути или плъзгане на кредитна карта, финансовите транзакции винаги са изисквали трета страна да верифицира кой притежава какво. Банките, правителствата и платежните процесори поддържат регистрите, които проследяват движението на богатството. Тази система работи сравнително добре, когато централизираните власти са компетентни и честни, но въвежда единна точка на отказ. Ако централната власт допусне грешка, отдаде се на корупция или реши да замрази активи, потребителят има малко възможности за защита.

Финансовата криза от 2008 г. разкри крехкостта на тази модел, базирана на доверие. Големи финансови институции, считани за стълбове на световната икономика, се сринаха или изискваха спасение поради лошо управление. Доверието в банковата система бързо се разколеба, тъй като индивидите осъзнаха, че парите им не са толкова сигурни, колкото са смятали. Стана ясно, че централизираните регистри, управлявани от традиционните финанси, са непрозрачни и уязвими към манипулации. Светът се нуждаеше от форма на пари, която не зависи от човешки грешки или институционално разрешение, за да функционира.

Посред този хаос псевдонимът, известен като Satoshi Nakamoto, публикува бяла книга, предлагаща решение. Това решение беше peer-to-peer електронна парична система, която напълно премахваше необходимостта от доверени трети страни. Чрез използване на криптографско доказателство вместо доверие, тази нова система позволяваше на две съгласуващи се страни да транзактират директно една с друга без посредник. Това изобретение представи на света концепцията за цифрова оскъдност, решавайки проблем, който е измъчвал компютърните учени десетилетия наред.

Неудачата на централизираните пари

За да разберем защо цифровата оскъдност беше необходима, първо трябва да разберем съществените недостатъци на фиатната валута. Фиатните пари са правителствено издадени валути, които не са подкрепени от физически стоки като злато или сребро. Тяхната стойност произтича предимно от правителствен декрет и общественото доверие в икономическата стабилност на издаващата власт. Докато тази система позволява гъвкава парична политика, тя също дава на централните банки власт да увеличават паричното предлагане по желание.

Когато правителство отпечата повече пари, предлагането се увеличава, но стойността на стоките и услугите не винаги расте с същия темп. Това несъответствие обикновено води до инфлация, при която покупателната способност на всяка отделна единица валута намалява. С течение на времето държането на фиатна валута води до гарантирана загуба на стойност. Регистърът, който проследява тези пари, е частен и затворен, което означава, че обществеността не може да аудитира паричното предлагане или да провери дали правилата се спазват.

Тази централизация също създава система с разрешителни. За да участваш в съвременната икономика, трябва да подадеш заявление за сметка в банка. Тези институции действат като портиери, решейки кой може да транзактира и кой не. Те могат да блокират транзакции, да замразяват сметки и да начисляват такси за услугите си. За милиони хора по света, живеещи под авторитарни режими или в райони с недоразвита банковска инфраструктура, тази система действа като бариера към финансовата свобода, а не като улеснение.

Проблемът с цифровото двойно харчене

Преди 2009 г. създаването на цифрови пари се смяташе за невъзможно поради проблема с "двойното харчене". В цифровия свят файлът лесно се копира. Ако изпратите снимка на приятел по имейл, запазвате копие на тази снимка на вашето устройство. И вие, и вашият приятел сега имате файла. Този механизъм работи перфектно за споделяне на информация, но е катастрофален за парите. Ако можете да изпратите цифров долар на търговец и същевременно да запазите този същи цифров долар, за да го похарчите отново, валутата би била безстойностна.

Предишните опити за създаване на цифрови пари разчитаха на централен сървър за проследяване на балансите и предотвратяване на двойно харчене. Въпреки това това се връщаше към оригиналния проблем с централизираното доверие. Ако централният сървър бъде хакнат или изключен, валутата би се провалила. Иновацията на Satoshi Nakamoto беше да реши проблема с двойното харчене без централен сървър.

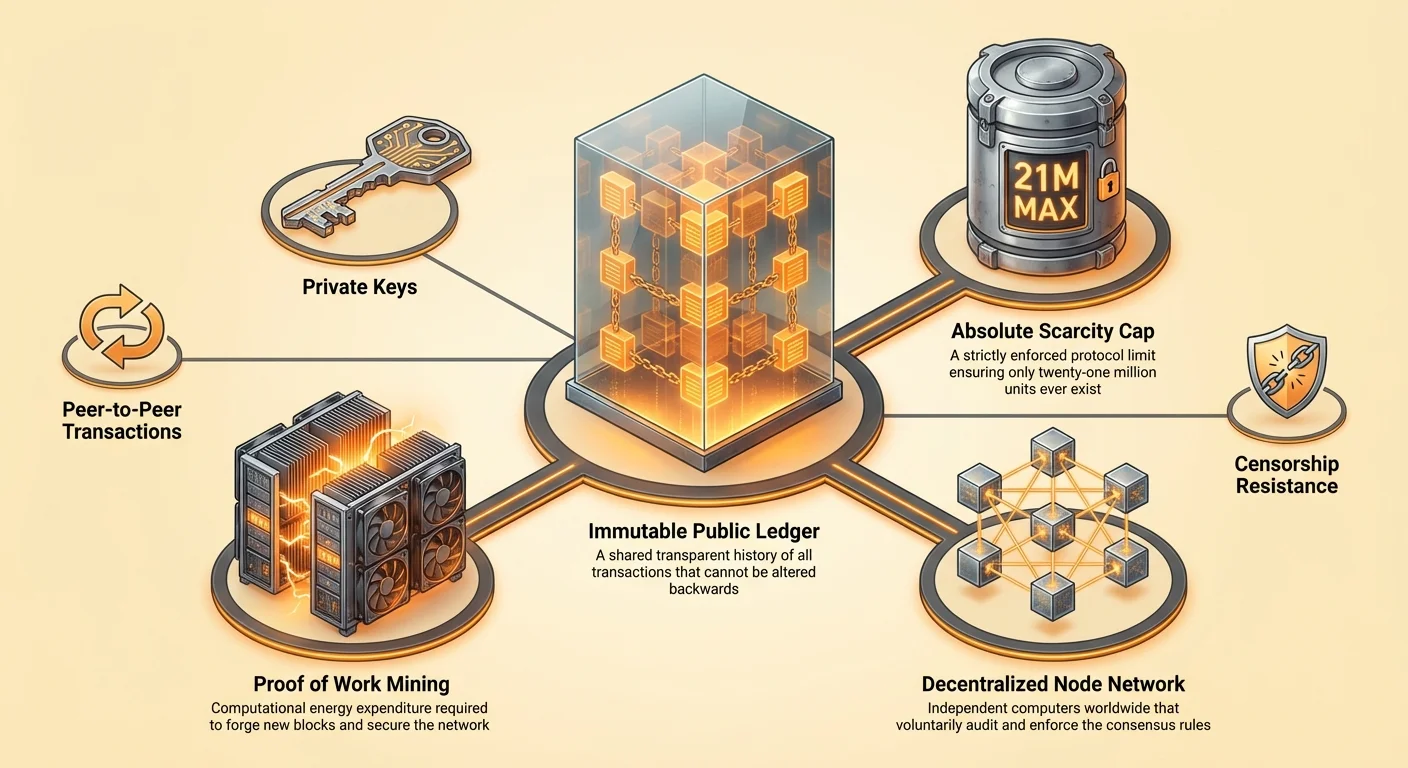

Решението включваше публичен, децентрализиран регистър, известен като blockchain. Вместо една банка да държи регистъра, хиляди независими компютри, наречени nodes, държат идентични копия на регистъра. Всяка транзакция се излъчва към цялата мрежа. Ако някой опита да похарчи същата монета два пъти, мрежата ще отхвърли втората транзакция, защото тя ще противоречи на историята, записана в споделения регистър. Този пробив позволи създаването на цифров актив, който е уникален, некопируем и ограничен.

Инженерингът на абсолютната оскъдност

Дефиниращата характеристика на този нов цифров актив е неговата абсолютна оскъдност. За разлика от фиатните валути, които могат да се отпечатват без ограничение, протоколът за този цифров актив има твърд капак. Никога няма да бъдат създадени повече от 21 милиона единици. Този график на предлагане е записан в кода и се налага от мрежата от участници. Няма централна банка или правителство, което да може да реши да сече повече монети, за да изплаща дългове или да стимулира икономиката.

Това фиксирано предлагане създава дефлационен натиск, който рязко контрастира с инфлационните фиатни пари. С рост на търсенето към актива през времето, предлагането остава строго ограничено, което исторически е довело до увеличаване на покупателната способност. Тази оскъдност е верифицируема от всеки. Чрез стартиране на node, потребителят може независимо да аудитира цялото предлагане, за да се увери, че не са създадени тайно допълнителни монети.

Докато общото предлагане е ограничено, полезността на валутата се поддържа чрез делимост. Всяка единица може да се раздели на 100 милиона по-малки единици. Това гарантира, че светът никога няма да "изчерпи" валутата. Дори ако стойността на една единица стане невероятно висока, потребителите все още могат да транзактират в малки фракции. Това комбиниране от строга оскъдност и висока делимост имитира свойствата на благородните метали, но ги адаптира за цифровата ера.

Механизмите на бездоверието консенсус

Системата разчита на механизъм, наречен Proof of Work, за да осигури мрежата и да постигне споразумение за състоянието на регистъра. В децентрализирана мрежа, където участниците не се познават или не си вярват, трябва да има начин да се предотвратят лоши актьори от заливане на мрежата с фалшива информация. Proof of Work решава това чрез изискване участниците да похарчат енергия, за да предложат нови блокове от транзакции.

Ролята на майнинга

Индивидите и субектите, които извършват тази работа, се наричат miners. Те използват мощни компютри, за да решават сложни математически проблеми. Процесът е енергоемък по дизайн. Този разход на енергия служи като бариера за нападатели. За да презапише историята на регистъра или да промени транзакции, нападателят трябва да контролира повече от половината от изчислителната мощност на мрежата. Това би изисквало огромно количество хардуер и електричество, правейки такъв нападение икономически нерационално.

Майнингът също служи като механизъм за разпределение на нови монети. Когато miner успешно реши математическия проблем и добави блок от транзакции към веригата, той се награждава с новосечени монети. Този процес често се сравнява със златен маинг, където е необходим физически усилие, за да се извлекат нови ресурси от земята. В цифровата сфера е необходимо изчислително усилие, за да се отключат нови единици валута.

Силата на nodes

Докато miners изграждат blockchain-а, nodes са аудиторите, които налагат правилата. Node е компютър, който работи софтуера, валидиращ всяка транзакция и блок. Nodes гарантират, че miners не измамират. Ако miner опита да създаде повече монети от позволеното от протокола или да обработи невалидна транзакция, nodes ще отхвърлят блока.

Всеки може да стартира node без разрешение. Това е критична компонента на децентрализацията. Това означава, че правилата на мрежата не се налагат от полиция или съдебна система, а от колективния консенсус на хиляди независими потребители. Тази структура гарантира, че мрежата остава отворена, неутрална и устойчива на корупция.

Неотклонна финансова суверенност

Едно от най-дълбоките последствия от децентрализиран, оскъден цифров актив е устойчивостта на цензура. В традиционната финансова система транзакциите могат да бъдат блокирани, отменени или отбелязани от посредници. Правителствата могат да оказват натиск върху банките да прекъснат услуги към политически дисиденти, протестни движения или индустрии, които считат за нежелателни. Тази способност да се оръжие финансовата система е мощно средство за контрол.

Децентрализирана цифрова валута работи като "push" система. Потребителят директно изпраща стойността към получателя, подобно на предаване на физически пари. Няма посредник, който да се намеси и да спре трансфера. След като транзакцията бъде потвърдена в blockchain-а, тя е неизменна. Не може да бъде отменена, променена или изтрита. Това свойство дава на индивидите пълен контрол над богатството си.

Този ниво на суверенност е от съществено значение в свят, където финансовото потисничество е често. Капиталовите контроли, които предотвратяват гражданите да преместват богатството си извън страната, се използват от икономики в криза, за да заловят стойността. Актив, устойчив на цензура, позволява на индивидите да заобиколят тези контроли и да запазят покупателната си способност. Той служи като клапан за изход за хора, живеещи под парични режими, които се провалят или са потиснически.

Сравнение на хранилища на стойност

През историята хората са използвали различни предмети като хранилища на стойност – от морски черупки до благородни метали. За да разберем къде се вписва цифровата оскъдност, е полезно да я сравним с традиционни активи като злато, фиатна валута и недвижими имоти. Всеки от тези активи има различни свойства относно ликвидност, оскъдност и преносимост.

| Характеристика | Цифрова оскъдност (Bitcoin) | Злато | Фиатна валута | Недвижими имоти |

|---|---|---|---|---|

| Оскъдност | Абсолютна (Математическа) | Относителна (Физическа) | Неограничена (Политическа) | Висока (Физическа) |

| Преносимост | Висока (Глобална/Цифрова) | Ниска (Тежка/Физическа) | Висока (Цифрова) | Невъзможна |

| Ликвидност | Висока (24/7 пазари) | Средна | Висока | Ниска |

Наративът за цифровото злато

Златото отдавна е златният стандарт за съхранение на стойност, защото е издръжливо, фузибилно и трудно се увеличава предлагането му. Въпреки това златото е тежко и скъпо за осигуряване. Транспортирането на големи количества стойност в злато изисква бронирани камиони и екипи за сигурност. То е и трудно за верифициране; фалшиви златни ленти, пълни с волфрам, са заблудили дори опитни търговци.

Цифровата оскъдност предлага подобрение на свойствата на златото. Тя е безтегловна и може да се транспортира по света за минути. Милيарди долари стойност могат да се съхраняват на устройство по-малко от флаш памет или дори да се запомнят като seed phrase. Верификацията е мигновена и безплатна чрез софтуер node. Докато златото има многомилениен запис, цифровите активи бързо се утвърждават като по-добра алтернатива за модерната ера.

Проблемът с недвижимите имоти

Недвижимите имоти са друго често срещано хранилище на стойност, ценено заради оскъдността си. Не правят повече земя. Въпреки това недвижимите имоти са високо неликвидни. Купуването или продаването на имот отнема месеци и включва значително триене под формата на такси, данъци и правни документи. Недвижимите имоти също са неподвижни. Ако трябва да напуснете юрисдикция поради война или политическа нестабилност, не можете да вземете къщата си със себе си. Цифровите активи решават проблемите с ликвидността и преносимостта, присъщи на собствеността, като запазват оскъдността, която й дава стойност.

Парадоксът на поверителността

Често срещано заблудено мнение за публичните blockchains е, че те са анонимни. В действителност те са псевдонимни. Регистърът е напълно прозрачен, което означава, че всяка транзакция, която някога е станала, е видима за обществеността. Въпреки това тези транзакции не са свързани с имена или физически адреси, а с низове от криптографски символи, известни като addresses.

Проследяване и прозрачност

Тъй като регистърът е публичен, е възможно да се проследи потока на средствата. Фирми за blockchain аналитика се специализират в анализ на тези модели, за да свържат addresses с реални самоличности. Ако потребител премине "Know Your Customer" (KYC) процес в централизирана борса, самоличността му може да бъде свързана с on-chain активността му. След като връзката е установена, финансовата му поверителност е компрометирана.

Тази прозрачност е нож с две остриета. Тя прави системата аудитируема и предотвратява корупция в механиките на предлагането, но изисква от потребителите да са проактивни относно поверителността си. Най-добри практики за поддържане на поверителност включват избягване на повторно използване на addresses и използване на инструменти, които прекъсват връзката между изпращача и получателя.

Спектърът на анонимността

Истинската поверителност в цифровата ера е трудна за постигане. Докато кешът остава най-поверителната форма на транзакция, той е физически и локален. Цифровата оскъдност предоставя средна позиция – по-поверителна от кредитна карта, продадена на рекламодатели, но по-малко поверителна от куфар с банкноти. Подобрения в протокола и second-layer технологии продължават да подобряват гаранциите за поверителност за потребители, които приоритизират анонимност.

Енергията като щит

Екологичното въздействие на механизма Proof of Work е предмет на интензивни дебати. Критиците твърдят, че енергийното потребление на мрежата е разхищение. Въпреки това тази гледна точка често не отчита полезността на сигурността, закупена с тази енергия. Енергията не е разхищавана; тя се използва за осигуряване на глобална финансова мрежа, която държи стотици милиарди долари стойност без армия или банково укрепление.

Термодинамична сигурност

Изискването да се похарчи енергия е това, което дава на мрежата нейната нековабелна цена. Ако създаването на пари или промяната на регистъра е евтино, би било лесно да се нападне. Чрез привързване на цифровия актив към физическия свят на производството на енергия, мрежата създава термодинамична стена от сигурност. Това предотвратява спам и прави пренаписването на blockchain-а прекомерно скъпо.

Освен това търсенето на евтина енергия кара miners да търсят изолирани активи. Хидроелектрически язовири, които произвеждат повече енергия от тази, която може да се консумира от локалната мрежа, или газови факли при отдалечени нефтени сонди, все повече се използват за захранване на мрежата. В тези случаи мрежата действа като купувач в краен случай за енергия, която иначе би била разхищавана.

Сравнителна ефективност

При сравняване на ефективността трябва да се гледа общата цена на съществуващата фиатна система. Традиционната банкова система изисква физически клонове, дата центрове, брониран транспорт и милиони служители, пътуващи на работа. Тя също се подкрепя от военната мощ, необходима за поддържане на доминацията на националните валути. В сравнение с разпространената инфраструктура на наследствените финанси, цифрова мрежа, която осигурява стойност директно чрез електричество, е спорно по-ефективно разпределение на ресурсите.

Суверенност и самоосигуряване

Окончателната иновация на цифровата оскъдност е способността за самоосигуряване на богатството. В традиционната система парите в банкова сметка технически не са собственост на потребителя; те са задължение на банката. Потребителят е кредитор към банката. Ако банката фалира, потребителят трябва да разчита на застрахователни схеми или правителствени спасения, за да бъде компенсиран.

С цифровите активи притежаването на private key е равно на притежание на актива. Self-custodial портфейл позволява на потребителя да държи богатството си директно, без counterparty risk. Това често се обобщава с мантрата: "Not your keys, not your coins."

Отговорността на свободата

Тази свобода идва с отговорност. Ако потребител изгуби private key си, средствата са невъзстановими. Няма линия за клиентска поддръжка или функция за reset на парола. Този преход изисква смяна в мисленето от разчитане на институции към лична отговорност. Въпреки това за тези, които овладеят практиките за сигурност, предлага ниво на финансова независимост, която преди беше невъзможна.

Инструментите за самоосигуряване са еволюирали значително. Hardware wallets, които държат keys офлайн и имуни към компютърни вируси, предоставят високо ниво на сигурност. Multi-signature setups позволяват на потребителите да разпределят риска през множество keys, гарантирайки, че една грешка не води до пълна загуба на средства.

Еволюция на екосистемата

Докато Bitcoin установи концепцията за цифрова оскъдност като хранилище на стойност и средство за обмен, технологията вдъхнови допълнителни иновации. Други мрежи, най-вече Ethereum, са взели основната blockchain технология и са я приложили за различни цели.

Програмируеми пари

Ethereum се отличава като платформа за децентрализирани приложения (DApps) и smart contracts. Докато Bitcoin често се сравнява с цифров калкулатор – правещ една неща изключително добре и сигурно – Ethereum е като смартфон, способен да работи различни приложения. Smart contracts позволяват сложни финансови споразумения да се изпълняват автоматично, когато са изпълнени определени условия.

Това доведе до възхода на Decentralized Finance (DeFi), където потребителите могат да отпускат, заемат и търгуват активи без традиционни финансови посредници. Въпреки това тази добавена сложност идва с компромиси. За да подкрепи тези функции, Ethereum премина към различен механизъм на консенсус, наречен Proof of Stake, който приоритизира скалируемост и енергийна ефективност, но спорно жертва част от абсолютната простота и твърдост, която характеризира оригиналния Proof of Work модел.

Сравнение на целите

Важно е да се разграничат тези активи според целите им.

| Характеристика | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Основна цел | Цифрови пари / Хранилище на стойност | Платформа за приложения |

| Консенсус | Proof of Work (Енергия) | Proof of Stake (Капитал) |

| Предлагане | Ограничено (21 милиона) | Неограничено (Динамично) |

Bitcoin остава фокусиран върху това да бъде най-твърдата, най-сигурната форма на пари, докато други платформи изследват границите на това, което програмируемите blockchains могат да постигнат. И двете играят роля в по-широкия преход от централизирани портиери.

Глобално финансово включване

Кризата на доверието не е само западен проблем; тя е глобален хуманитарен проблем. Милиарди хора остават без банкова сметка, липсвайки достъп до основни финансови услуги, защото нямат необходимата идентификация или живеят в региони, които не са печеливши за банките. Цифровата оскъдност предлага отворена алтернатива. Всичко необходимо за участие е смартфон и интернет връзка.

Тази достъпност позволява безпроблемни трансгранични преводи. Емигрантските работници често плащат грабнически такси, за да изпращат пари у дома на семействата си чрез традиционни услуги. Peer-to-peer цифрова транзакция може да се уреди за минути срещу фракция от цената, независимо от националните граници. Тази ефективност връща повече пари в ръцете на хората, които са ги спечелили, и укрепва локалните икономики.

Освен това за граждани в страни, преживяващи хиперинфлация, оскъпен цифров актив предлага спасителна връв. Когато национална валута губи половината си стойност за година поради правителствено лошо управление, държането на децентрализиран актив може да означава разликата между оцеляване и бедност. Той предоставя начин да се откажете от провалена парична политика и да запазите плодовете на труда си.

Заключение

Появата на цифровата оскъдност не беше случайност, а необходим отговор на системния провал на доверието. Финансовата криза от 2008 г. демонстрира, че централизираните посредници не могат да бъдат слепо доверени да пазят богатството на света. Чрез заменяне на грешните човешки институции с верифицируем код и криптографско доказателство се създаде нова основа за стойност. Тази система предлага форма на пари, имунна към инфлация, цензура и конфискация.

С все по-цифровият свят необходимостта от родна цифрова валута става все по-очевидна. Преходът от системи, базирани на доверие, към системи, базирани на доказателства, представлява фундаментална промяна в начина, по който обществото организира и разменя стойност. Докато технологията продължава да еволюира и да се сблъсква с предизвикателства относно регулации и енергия, основната предпоставка остава непокътната: парите са твърде важни, за да бъдат оставени в ръцете на посредници.

Истинската финансова свобода изисква система, в която правилата се налагат от математика, а не от хора.