Светът на финансовите пазари претърпява фундаментална трансформация, задвижвана от прозрачността и децентрализираната природа на блокчейн технологията. Децении наред достъпът до глобалните пазари – било акции в Токио, златни фючърси в Лондон или валути в Ню Йорк – изискваше специализирани сметки, централизирани брокери и спазване на строги търговски часове.

Синтетичните активи напълно променят тази парадигма.

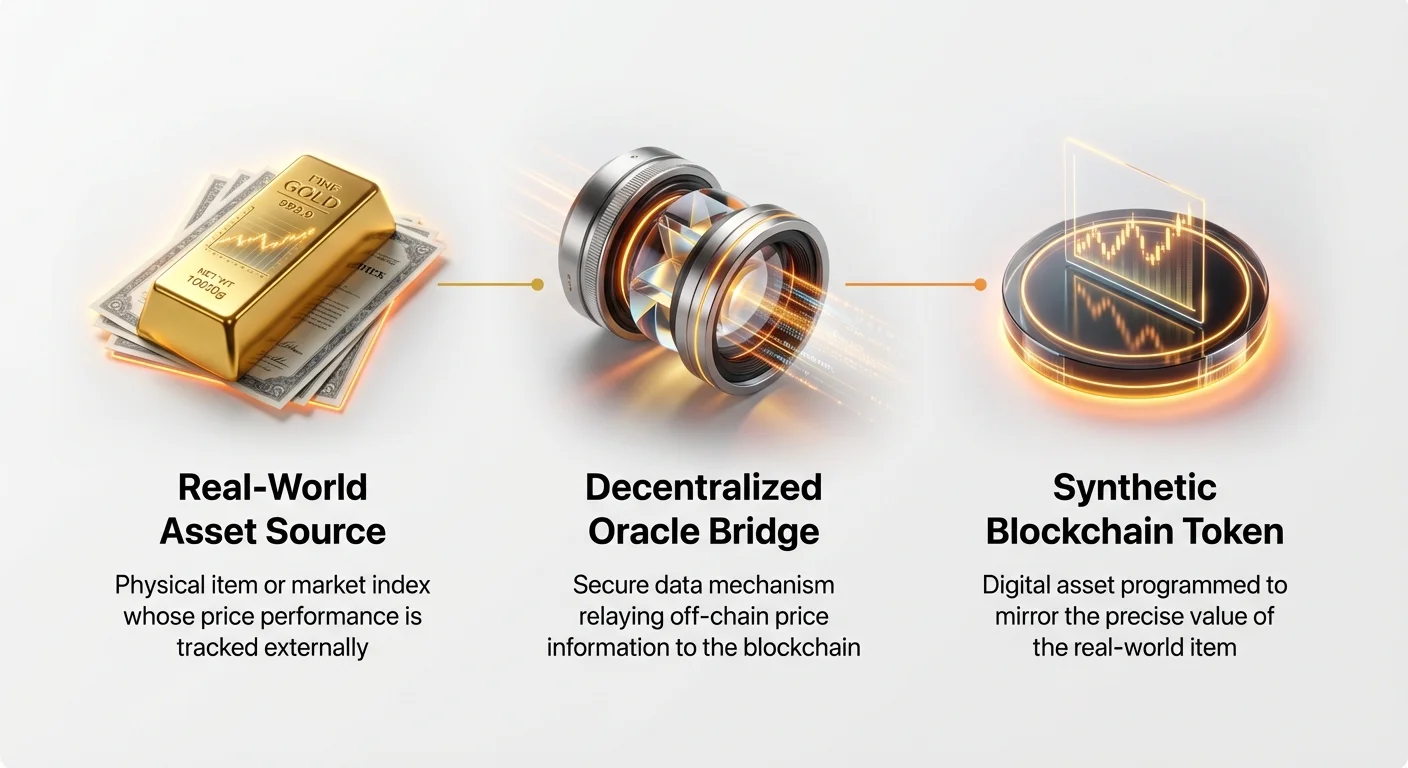

Синтетичен актив е по същество токен на базата на блокчейн, предназначен да проследява или отразява стойността на физически, реален свят актив (RWA). Представете си го като крипто прокси за нещо, което не можете физически да поставите на блокчейна, като акция на Tesla, унция сребро или обменния курс между Еврото и Американския долар. Тези активи са изградени с помощта на сложни, но изключително надеждни механизми на Децентрализирани финанси (DeFi), които позволяват на потребителите 24/7 достъп до традиционно пазарно изложение, без някога да напускат крипто екосистемата.

Това ръководство предоставя изчерпателно, подходящо за начинаещи изследване на основните механизми, които задвижват синтетичните активи, като се фокусира върху начина, по който тези системи поддържат стойността си, управляват риска и в крайна сметка запълват пропуска между традиционните финанси (TradFi) и децентрализираното бъдеще.

Разкриване на синтетичните активи: Блокчейн огледалото

За да разберете синтетичните активи, първо трябва да разберете какво те не са. Когато купувате токенизирана акция на Apple (често обозначена като sAAPL), вие не притежавате законно фракционна акция на Apple Inc., нито имате право на гласуване или дивиденти. Вместо това притежавате блокчейн токен, чиято стойност е програмирана да се движи идентично с реалната цена на акциите на Apple на Nasdaq.

Синтетичните активи са чисто финансови деривативи. Те съществуват, за да предоставят пазарно изложение на цени. Те черпят стойността си от представянето на основен реален свят актив (RWA), но са напълно колатериализирани и управлявани от смарт договори в децентрализирана мрежа.

Определение и цел на синтетичните активи

Основната цел на синтетичните активи е достъпност и интероперабилност. Те отключват традиционно затворени пазари за крипто потребители по целия свят, предлагайки устойчивост на цензура и премахвайки географските бариери.

Синтетичните активи се категоризират според това, което отразяват:

- Токенизирани акции (Stocks): Проследяване на цената на индивидуални акции (напр. Google, Amazon) или индекси (напр. S&P 500).

- Токенизирани стоки: Проследяване на цената на физически стоки (напр. Gold, Oil, Silver).

- Токенизирани валути (FX Futures): Проследяване на обменните курсове между фиат валути (напр. sEUR/sUSD).

Решаващо важно е, че тъй като тези токени живеят на публичен блокчейн, те могат да се търгуват, да се ползват с ливъридж и да се използват като колатерал в други DeFi протоколи – функционалност, която традиционните деривативи обикновено нямат.

Как синтетичните активи се различават от традиционните деривативи

И двете – синтетичните активи и традиционните деривативи (като фючърсни договори или договори за разлика, или CFDs) позволяват спекулиране върху движенията на цените, но техните основни структури са фундаментално различни, особено що се отнася до управлението на риска и съхранението:

| Характеристика | Синтетични активи (DeFi) | Традиционни деривативи (TradFi) |

|---|---|---|

| Издател/Контрагент | Смарт договори и Debt Pool | Централизирана банка, брокер или борса |

| Изпълнение/Съхранение | Децентрализирано, on-chain | Централизирана клирингова камара |

| Търговски часове | 24/7/365 | Привързани към конкретни пазарни часове |

| Колатерал | Надколатериализирани крипто активи (напр. ETH, native token) | Кеш марж или основна сигурност |

| Прозрачност | Висока (Всички дългове и колатерал са публични on-chain) | Ниска (Книгите на брокера са частни) |

За начинаещите основният извод е следният: Традиционните деривативи разчитат на доверие в институция; синтетичните активи разчитат на доверие в аудирани, open-source код и проверяем колатерал.

Как оракулите ценят синтетичните активи

Най-критичният предизвикателство при създаването на синтетични активи е гарантирането, че цената на токена точно отразява реалния свят актив, който проследява. Блокчейните са натрупно затворени системи; те не могат да "изгледат" текущата цена на златото или обменния курс на Американския долар. Тук влиза на сцена оракулът.

Оракулите са основно middleware – децентрализирани потоци от данни, които безопасно извличат off-chain информация и я предават на смарт договорите, управляващи синтетичните активи. Ако оракулът се провали или предостави лоши данни, връзката на синтетичния актив (връзката му с реалната цена) може мигновено да се скъса, водейки до катастрофални загуби.

Критичното значение на оракула за ценообразуването

Смарт договорът, който контролира синтетичния актив, се нуждае от непрекъснат поток от надеждни данни. Например, ако държите sXAU (синтетично злато), смарт договорът трябва да знае точната, актуална на секунда цена на физическото злато, за да определи стойността на токена.

Оракулите изпълняват тази жизненоважна функция за мост от данни. Те постоянно наблюдават традиционните пазарни борси (като NYSE, COMEX или FOREX борсите) и опаковат тези данни в формат, използваем от блокчейна. Тези данни се използват по два основни начина:

- Задаване на началната цена за минтване: Дефиниране на колко колатерал е необходим за създаване на нова единица от синтетичния актив.

- Предизвикване на ликвидация: Наблюдение на стойността на колатерала спрямо стойността на минтвания актив, за да се гарантира безопасността на системата (обсъждано по-нататък в следващата секция).

Значението на децентрализираните потоци от данни

Разчитането на единствен източник за данни е невероятно рисковано. Ако една сущност предостави манипулиран или неточен поток от цени, цялата система, изградена върху него, се компрометира. Затова водещи платформи за синтетични активи използват децентрализирани оракул мрежи (като Chainlink или персонализирани мрежови решения).

Децентрализираните оракул мрежи работят чрез консенсус:

- Множество нодове: Много независими доставчици на данни (нодове) събират същите ценови данни от различни премиум агрегатори на данни.

- Агрегиране: Мрежата усреднява или тежи тези множество точки от данни.

- Консенсус: Само когато мнозинство от нодовете се съгласят за конкретна цена, тя се подава към блокчейна.

Това децентрализирано агрегиране прави ценовите данни много по-стабилни, трудни за манипулация и точни, гарантирайки, че синтетичният актив надеждно проследява основната си стойност.

Адресиране на латентност и забавяне на ценообразуването

Традиционните пазари променят цените мигновено, често много пъти на секунда. Блокчейните обаче са натрупно по-бавни, ограничени от времето за блок (времето за потвърждаване на транзакция, което може да варира от секунди до минути). Това създава предизвикателство с латентност, известно като "оракул проблемът".

Платформите за синтетични активи управляват този компромис, балансирайки честотата на обновленията с разходите. Всяко обновяване на цената от оракул на блокчейна води до такса за транзакция (gas). Стратегии за смекчаване на латентността включват:

- Порогове на отклонение: Оракулът обновява цената само когато реалната цена се е движела с конкретен, предварително дефиниран процент (напр. 0.5%). Това спестява gas такси, като гарантира, че цената остава общо точна.

- Layer 2 решения: Разполагането на синтетични активи на по-бързи, по-евтини мрежи за мащабиране (Layer 2s) позволява по-често и незабавно обновяване на цените, минимизирайки риска от разминаване на цените между синтетичния актив и реалния актив.

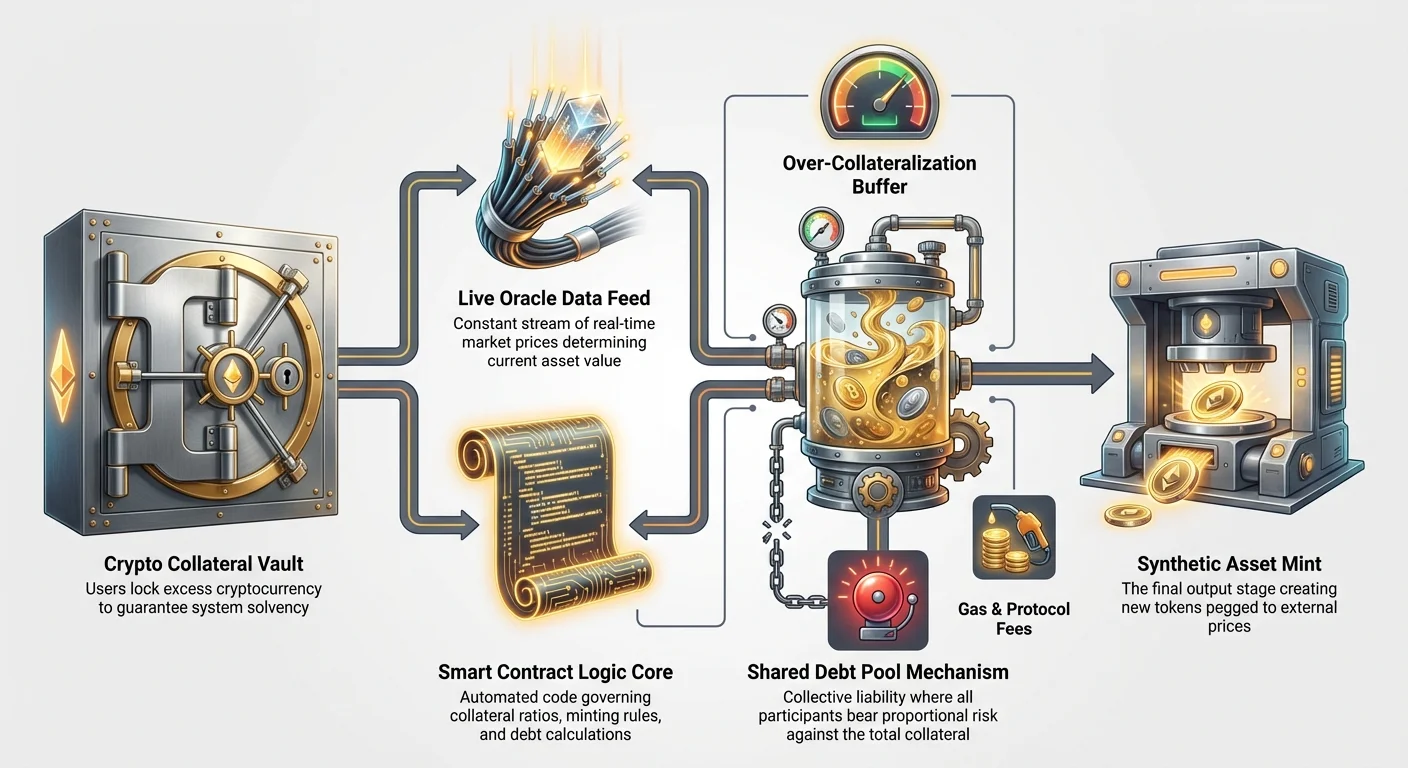

Моторният отсек: Колатерализация и Debt Pools

Основният механизъм за сигурност, лежащ в основата на всички децентрализирани синтетични активи, е колатерализацията. Тъй като няма физическа акция или физическа бъчва нефт, подкрепяща синтетичния токен, системата трябва да използва крипто активи – обикновено високоликвидни криптовалути като Ethereum (ETH) или native токена на платформата – като финансови гаранции.

Защо е необходим колатералът (надколатерализация)

Процесът на създаване на синтетичен актив често се нарича "минтване". За да минтнете $100 стойност синтетична акция на Apple (sAAPL), потребителят трябва да заключи значително повече от $100 стойност крипто колатерал. Тази практика се нарича надколатерализация.

Например, платформа може да изисква Collateralization Ratio (CR) от 400%. Това означава, че за да минтнете $100 sAAPL, потребителят трябва да заключи $400 стойност ETH.

Защо такъв висок буфер?

- Буфер срещу волатилност: Кулатералът (ETH) сам по себе си е волатилен. Ако цената на ETH падне бързо, системата се нуждае от достатъчно време да ликвидира колатерала, преди дългът да надхвърли заключената стойност.

- Солвентност на системата: Надколатерализацията гарантира, че системата винаги държи повече заключена стойност от общата стойност на всички синтетични токени в обращение, гарантирайки, че всеки притежател на токен може накрая да изтегли парите си.

Ако стойността на колатерала падне под изисквания минимум CR (напр. $150 в нашия пример), смарт договорът автоматично задейства ликвидация, продавайки част от колатерала, за да покрие дълга и възстанови здравето на системата.

Ролята на споделения Debt Pool

За разлика от традиционните деривативи, където една контрагент (брокерът) директно гарантира сделката, платформите за синтетични DeFi често използват Shared Debt Pool. Това е най-концептуалният и може би най-важният аспект от механиката на синтетичните активи.

Когато потребител минтва синтетичен актив (напр. sTSLA), той ефективно заема финансова позиция срещу целия басейн от колатерал и, по разширение, срещу всички други, които са минтнали синтетичен актив.

Как работи Debt Pool (нулева сума игра):

- Общ заключен колатерал: Това е общата стойност на всички крипто депозити в системата (напр. 10,000 ETH).

- Обща стойност на синтетици: Това е сумираната стойност на всички минтнати синтетични токени (напр. $40 милиона в sAAPL, sGOLD, sEUR и т.н.).

- Дълговата задължение: Когато Потребител A минтва sAAPL, той поема пропорционален дял от общата отговорност на системата. Ако sAAPL се качи с 10%, конкретният дълг на Потребител A се увеличава. Ако sGOLD падне с 10%, дългът на Потребител B намалява.

Красотата на debt pool е, че това е нулева сума система. Ако стойността на всички токенизирани акции се качи, стойността на всички токенизирани стоки или валути трябва пропорционално да намалее спрямо басейна от колатерал. Колективният риск се разпределя сред всички минтьори, гарантирайки баланс и солвентност на системата.

Механики на минтване и изгаряне

Офертата на синтетични активи е динамична и контролирана от смарт договори, реагиращи на търсенето и наличността на колатерал.

- Минтване (създаване): Потребителят депозира колатерал и иска да създаде конкретен синтетичен актив (напр. sEUR). Смарт договорът проверява CR и ако е задоволителен, минтва sEUR токена и добавя съответното дългово задължение към акаунта на потребителя в debt pool.

- Изгаряне (унищожаване): За да получи заключения си колатерал, потребителят първо трябва да "изгори" синтетичния актив, който държи (или равен дял от дълг, ако е купил актива на открития пазар). Изгарянето премахва актива от обращение и урежда изключителния дълг на потребителя спрямо басейна. След като дългът е изчистен, колатералът се отключва и връща.

Този постоянен процес на минтване и изгаряне поддържа еластичното предлагане на синтетици и връзката на цената на токена към реалния свят актив.

Управление на риска за синтетични активи за начинаещи

Макар синтетичните активи да предлагат невероятни възможности за пазарен достъп и диверсификация, те въвеждат уникални рискове, с които традиционните инвеститори може да не са запознати. Тези рискове в голяма степен се центрират около техническите механизми и регулаторната неяснота.

Поддържане на връзката (Основният финансов риск)

Най-директният финансов риск е събитието de-pegging. То се случва, когато цената на синтетичния токен значително се отклонява от цената на реалния свят актив, който проследява.

Причини за De-Pegging:

- Ниска ликвидност: Ако няма достатъчно купувачи или продавачи за синтетичния токен или ако арбитражните възможности са лоши, пазарната цена може да се отклони от оракуловата цена.

- Грешка на оракула: Ако оракулът, предоставящ ценовите данни, се провали, предостави остарели данни или бъде успешно манипулиран, смарт договорът разчита на лоши данни, което кара връзката да се скъса.

- Пазарен дисбаланс: Ако има екстремно, едностранно търговско налягане (напр. всички едновременно опитват да продават sOil поради паника на пазара), основните механизми на колатерал могат да бъдат силно натоварени, правейки арбитража труден.

Платформите за синтетици внедряват стимули (напр. по-високи такси за арбитражори), за да насърчат външни търговци да купуват подценени токени или продават надценени токени, като по този начин връщат цената в синхрон с оракуловия поток.

Риск от ликвидация в надколатерализацията

Рискът от ликвидация е присъщ на всяка ливъридж или колатеризирана система, но придобива конкретно значение в контекста на синтетичните активи. Вие се изправяте пред риск от ликвидация от два фронта:

- Волатилност на колатералния актив: Вашият колатерал (напр. ETH) може да претърпи масивен срив на цената. Дори ако синтетичният актив, който сте минтнали (sAAPL), е стабилен, стойността на вашия заключен гаранционен актив пада, сваляйки CR под минималния праг и задействайки ликвидация.

- Флуктуация на цената на синтетичния актив: Ако минтнете sTSLA и цената му скочи, общото ви дългово задължение към басейна се увеличава бързо. Дори ако колатералът ви (ETH) остане стабилен, дългът може да нарасне толкова много, че CR да падне прекалено ниско, принуждавайки ликвидация за възстановяване на баланса на системата.

Начинаещите трябва активно да наблюдават CR си и да допълват повече колатерал (процес, наречен "допълване" или "пре-колатеризиране"), когато пазарните движения ги приближават до задължителния минимален коефициент.

Регулаторни и рискове от смарт договори

Освен пазарните механизми съществуват два основни нефинансови риска:

- Риск от смарт договор: Синтетичните активи напълно разчитат на сложен, аудиран код. Грешка, уязвимост или експлоит в кода на смарт договора – дори ако е неумышлен – може да доведе до трайна загуба на целия заключен колатерал. Аудитите минимизират този риск, но не го елиминират напълно.

- Регулаторен риск: Правният статут на токенизираните акции остава неясен в много юрисдикции. Финансовите регулатори могат да класифицират токенизираните ценни книжа като нерегистрирани ценни книжа, водейки до затваряне на платформата, замразяване или задължително разглобяване на активи. Това е нетехнически риск, който трябва да се вземе предвид при използване на синтетици на базата на традиционни акции.

Практически приложения: Достъп до традиционни пазари чрез токенизирани деривативи

Основната стойност на синтетичните активи е предоставянето на безпроблемен, безграничен достъп до пазари, преди ограничени от география или строги брокерски изисквания. За крипто коренняците синтетичните активи предлагат критични инструменти за хеджиране, диверсификация и арбитраж.

Токенизирани акции и индекси

Токенизираните акции са може би най-популярното приложение на синтетичните активи, позволявайки глобален достъп до най-големите компании в света.

Случай на употреба: Диверсификация на портфолиото Потребител, който държи 100% от богатството си във волатилни криптовалути (като BTC или алткойни), може да използва платформа за синтетици, за да минтне sSPX (синтетичен S&P 500 индекс). Това предоставя незабавно, on-chain изложение към традиционно стабилен, диверсифициран индекс, позволявайки на потребителя да хеджира срещу крипто волатилност без да прехвърля средства обратно във фиат или да отваря традиционна брокерска сметка.

Токенизираните акции също позволяват фракционно притежание, правейки възможно инвеститорите да купуват малки части от високоценни акции (като Amazon или Berkshire Hathaway), които биха били скъпи в традиционните пазари.

Синтетични стоки и валути (FX)

Синтетичните стоки и чуждестранен обмен (FX) са също толкова трансформиращи, позволявайки 24/7 изложение към глобални макроикономически тенденции.

Случай на употреба: Хеджиране на инфлация Инвеститор, притеснен за фиат инфлацията, може да минтне sXAU (синтетично злато), използвайки стабилкойните си като колатерал. Това им позволява да поддържат децентрализирана позиция в традиционно хеджиране срещу инфлация, заобикаляйки физическите сложност, такси за съхранение и ограничени търговски часове, свързани с физическо злато или златни фючърси.

Подобно, токенизираните FX двойки (напр. sGBP/sUSD) позволяват на търговците да спекулират върху валутни движения, улеснявайки ливъридж търговия на глобални валути директно чрез DeFi liquidity pools.

Стратегическа имплементация за диверсификация

Синтетичните активи са мощни компоненти за изграждане на сложни, диверсифицирани стратегии напълно on-chain:

- Long/Short стратегии: Търговец може да използва токени като sTSLA за "long" (залагане, че цената ще се качи), докато едновременно използва токенизиран индекс като sNDX (синтетичен Nasdaq) за "short" (залагане, че цената ще падне) чрез автоматизирана стратегия. Тази способност да смесва и съчетава глобални активи в една свързана екосистема е безпрецедентна.

- Генериране на доходност: Синтетичните активи, като всеки друг крипто токен, често могат да се депозират в децентрализирани liquidity pools или заеми протоколи, позволявайки на притежателя да печели доходност от изложението си към традиционни пазари – постижение, невъзможно с типични брокерски сметки.

Най-добри практики за търгуване на синтетични активи

Синтетичните активи са софистицирани инструменти, изискващи внимателно управление. Начинаещите трябва да ги подходят с предпазливост, поставяйки управлението на риска и образованието пред алокиране на значителен капитал.

1. Овладейте Collateralization Ratio

Винаги поддържайте значителен буфер над минималния изискван Collateralization Ratio (CR). Ако платформата изисква 300%, цели към 400% или 500% предоставя сигурност срещу внезапна, неочаквана волатилност във вашия основен колатерален актив (напр. ако ETH срине 20% през нощта).

- Практически съвет: Настройте вътрешни警报и. Използвайте инструменти за проследяване на портфолио, за да ви уведомяват незабавно, ако CR падне до 1.5 пъти минималния праг за ликвидация, давайки ви време да допълните колатерала преди автоматична ликвидация.

2. Разберете изложението към Debt Pool

Помнете, че когато минтвате синтетичен актив, поемате обобщен риск в целия debt pool, не само риска от актива, който сте минтнали. Ако минтнете стабилен актив (като sUSD), но останалата част от басейна е силно наклонена към високолатилни токенизирани акции, дива движението на тези акции все още може да повлияе на общото ви дългово задължение и CR.

- Практически съвет: Проучете състава на debt pool на конкретната платформа. Платформи, фокусирани единствено върху стоки, може да имат различни рискови профили от тези, силно фокусирани върху волатилни, технологични акции.

3. Проверете надеждността и сигурността на оракула

Системата е толкова добра, колкото данните, които получава. Преди да се включите в платформа за синтетици, отделете време да проверите оракуловата й инфраструктура:

- Използва ли платформата децентрализирана оракул мрежа?

- С каква чест се обновява потока от цени и какъв е прагът на отклонение?

- Има ли спешни механизми (circuit breakers), за да спрат търговията, ако данните от оракула се провалят?

4. Започнете малко и тествайте арбитража

Преди да направите голямо ангажиране, минтнете или търгувайте малки количества от синтетичния актив. Наблюдавайте поведението му на търговия през няколко дни, специално като търсите колко плътно пазарната цена се придържа към оракуловата цена. Ако токенът често търгува далеч под или над връзката си, това сигнализира потенциални проблеми с ликвидността или стабилността на оракула.

- Практически съвет: Практикувайте с демо сметка или използвайте много малки суми капитал, за да разберете механиките на ликвидация и проследяване на дълга, преди да ангажирате значителни средства.

Заключение

Синтетичните активи представляват ключова еволюция във финансите, трансформирайки традиционните ценни книжа в прозрачни, програмируеми и глобално достъпни блокчейн токени. Използвайки силата на смарт договорите, надколатерализацията и децентрализираните оракул мрежи, тези системи предлагат мощен механизъм за свързване на масивната ликвидност на традиционните пазари със скоростта и ефективността на Децентрализираните финанси.

За начинаещия инвеститор синтетичните активи предоставят безпрецедентни възможности за диверсификация и хеджиране, но изискват дълбоко разбиране на техните технически основи. Овладяването на концепции като Collateralization Ratio и разпознаването на критичната роля на оракулите не са опционални – те са основни умения за навигиране в сложния, но възнаградителен свят на on-chain токенизирани деривативи. С еволюцията на регулациите и узряването на DeFi инфраструктурата синтетичните активи са на път да станат основен стълб от глобалния финансов пейзаж.