إدارة المخاطر في التمويل اللامركزي تتطلب تحولًا أساسيًا في العقلية عن الاستثمار التقليدي. في عالم التمويل المركزي، غالبًا ما تمتص البنوك ووسطاء التداول المخاطر التشغيلية أو توفر ضمانات تأمين مثل حماية FDIC. في نظام DeFi، لا توجد هذه الشباك الأمان بشكل افتراضي. يقع مسؤولية حماية الأصول بالكامل على المستخدم الفردي.

هذا الاستقلال يوفر قوة هائلة وكفاءة، لكنه يتطلب إطارًا قويًا لتحديد التهديدات وتحييدها. تعتمد الاستراتيجية الشاملة على ثلاث أدوات رئيسية: التحوط ضد تقلبات السوق، والتأمين ضد الأعطال التقنية، وإدارة الائتمان اللامركزي أو الرافعة المالية بمسؤولية. فهم متى وكيفية نشر هذه الأدوات يميز مشارك DeFi المتطور عن القمار.

يُعرّض مشهد الأصول الرقمية المستخدمين لمتجهات فريدة للخسارة. يمكن أن تتأرجح أسعار السوق بعنف بناءً على المشاعر، مما يمحو قيمة المحفظة في ساعات. في الوقت نفسه، قد تحتوي العقود الذكية الأساسية التي تدير التطبيقات اللامركزية على أخطاء مخفية أو ثغرات أمنية. حتى solvency المنصات نفسها يمكن أن تكون مصدر قلق إذا لم تكن لامركزية بالكامل.

للتنقل في هذا، يجب على المستخدمين بناء مكدس إدارة مخاطر شخصي. يتضمن ذلك استخدام المشتقات لتثبيت القيمة دون البيع، وشراء تغطية البروتوكول لحماية من الاختراقات، وفهم آليات الرافعة المالية لمنع التصفية. من خلال إتقان هذه المكونات، يمكنك التفاعل مع الأسواق اللامركزية بمستوى أمان يقارن بمستوى التمويل التقليدي، أو يتجاوزه حتى.

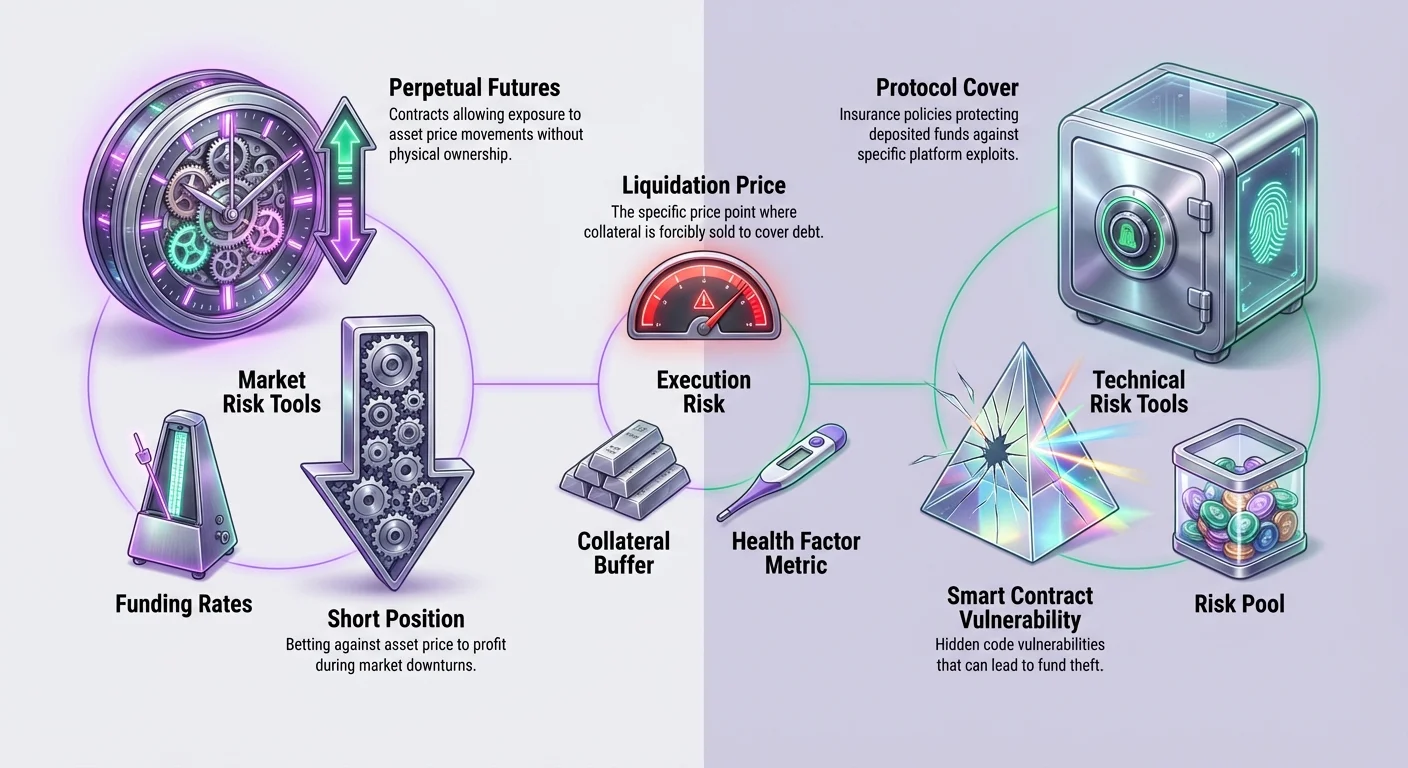

ميكانيكا التحوط اللامركزي

التحوط هو استراتيجية دفاعية تُستخدم لتعويض الخسائر المحتملة في حيازاتك. في DeFi، يتم تحقيق ذلك بشكل أساسي من خلال استخدام المشتقات. المشتقات هي عقود مالية تستمد قيمتها من أصل أساسي، مثل Bitcoin أو Ethereum. بخلاف التداول الفوري، حيث تشتري وتملك الأصل على أمل ارتفاع قيمته، تسمح المشتقات بالربح من حركات الأسعار الصاعدة والهابطة.

الأداة الأكثر شيوعًا لهذا الغرض في مجال العملات المشفرة هي عقد المستقبلي الدائم. تسمح هذه العقود للتجار بالحصول على تعرض لسعر الأصل دون امتلاكه فعليًا. هذه المرونة أساسية لإدارة المخاطر. إذا كنت تملك كمية كبيرة من أصل مشفر وتخشى انخفاض السعر قصير الأجل، فلا تحتاج إلى بيع حيازتك وإثارة حدث ضريبي.

بناء تحوط قصير

لحماية قيمة المحفظة أثناء انخفاض السوق، يمكن للتاجر فتح مركز "قصير". الذهاب قصيرًا يعني أنك تراهن على انخفاض سعر الأصل. إذا انخفض السوق، يمكن أن يعوض الربح من مركزك القصير الخسارة في قيمة حيازاتك الفورية. هذا يثبت قيمة الدولار لمحفظتك بغض النظر عن حركة السوق.

على سبيل المثال، إذا كنت تملك Ethereum وتعتقد أن السعر سينخفض، يمكنك بيع عقد ETH دائم. إذا انخفض سعر Ethereum بنسبة 10%، تخسر حيازاتك الفعلية قيمة، لكن عقدك القصير يكسب قيمة. النتيجة الصافية هي أن قيمة محفظتك الكلية تبقى مستقرة. تسمح هذه التقنية للحائزين طويلي الأجل بتحمل التقلبات دون الخروج من مراكزهم.

فهم الرافعة المالية في التحوط

واحدة من الميزات المميزة لمشتقات DeFi هي القدرة على استخدام الرافعة المالية. الرافعة المالية تزيد من قوتك الشرائية، مما يسمح لك بالسيطرة على مركز كبير بكمية أقل من الضمان. بينما غالبًا ما تُستخدم للمضاربة، فإن الرافعة المالية أداة قوية للتحوط الفعال رأس المال.

على سبيل المثال، إذا كنت ترغب في التحوط على 10,000 دولار من Bitcoin، فلا تحتاج إلى إيداع 10,000 دولار في بروتوكول مشتقات. مع رافعة 2x، ستحتاج فقط إلى إيداع 5,000 دولار لفتح مركز قصير بحجم مكافئ. هذا يحرر رأس المال المتبقي لأنشطة توليد العائد الأخرى أو مخازن أمان إضافية.

ومع ذلك، تُدخل الرافعة المالية مخاطر التصفية. إذا تحرك السوق ضد مركزك—في هذه الحالة، إذا ارتفع السعر بشكل كبير—قد لا يكون ضمانك كافيًا لتغطية الخسارة. سيقوم البروتوكول حينها بإغلاق مركزك تلقائيًا لمنع الديون السيئة. لذلك، يُوصى باستخدام رافعة منخفضة، مثل 1x أو أقل، لاستراتيجيات التحوط الحذرة.

دور معدلات التمويل

عند الاحتفاظ بعقد دائم، يجب أن تكون على دراية بمعدلات التمويل. التمويل هو آلية تحافظ على سعر عقد المشتق قريبًا من سعر الأصل الفوري. يعمل كدفعة دورية بين التجار الطويلين والقصيرين.

عندما تكون المشاعر السوقية صعودية وسعر الدائم أعلى من السعر الفوري، يدفع التجار ذوو المراكز الطويلة لأولئك ذوي المراكز القصيرة. وعلى العكس، عندما يكون السوق هبوطيًا، يدفع القصيرون للطويلين. يمكن رؤية هذه التكلفة كرسوم للحفاظ على المركز مفتوحًا أو إرجاع لتوازن السوق.

إذا كنت تحافظ على تحوط طويل الأجل، يمكن أن تؤثر معدلات التمويل على ربحيتك. في سوق صعودي قوي، قد يولد الاحتفاظ بتحوط قصير دخلاً إذا كان الطويلون يدفعون للقصيرين. في سوق هبوطي، قد تضطر إلى الدفع للحفاظ على تلك الحماية. مراقبة هذه المعدلات جزء حاسم من الحفاظ على تحوط فعال من حيث التكلفة على المدى الطويل.

المخاطر التشغيلية وسلامة العقود الذكية

بينما يحمي التحوط من تقلبات أسعار السوق، فإنه لا يحمي من فشل التكنولوجيا نفسها. يعتمد DeFi على العقود الذكية—كود ينفذ تلقائيًا على البلوكشين. إذا احتوى هذا الكود على خطأ، يمكن استغلاله من قبل الهاكرز، مما يؤدي إلى فقدان الأموال المودعة. هنا يصبح التأمين اللامركزي حاسمًا.

التأمين التقليدي غالبًا بطيء وغامض ومثقل بتكاليف إدارية عالية للعقارات والقوى العاملة. تعمل منصات التأمين اللامركزي على البلوكشين، مما يزيد من الشفافية والكفاءة. تستخدم العقود الذكية لتجميع المخاطر وأتمتة الدفعات المحتملة، مما يسمح للمستخدمين بشراء حماية مباشرة ضد أعطال تقنية محددة.

نماذج التأمين اللامركزي

تعمل منصات مثل Nexus Mutual كمنظمات ذاتية لامركزية (DAOs) مملوكة لأعضائها. بدلاً من مجلس إدارة شركة يقرر المطالبات، يشارك المجتمع في تقييم المخاطر والتصويت على الدفعات. تُحتفظ الأموال في بركة مخاطر مشتركة، وغالبًا ما تُمثل حقوق العضوية برمز.

تقدم هذه المنصات "تغطية البروتوكول" أو "تغطية العقد الذكي". هذا النوع المحدد من السياسات يحمي الأصول المودعة في بروتوكولات DeFi الأخرى. على سبيل المثال، إذا أقرضت أموالاً على منصة إقراض لامركزية أو أودعت سيولة في بورصة لامركزية، فأنت معرض لخطر فشل كود المنصة.

من خلال شراء التغطية، تنقل هذا الخطر إلى بركة التأمين. إذا تعرض البروتوكول الذي تستخدمه لاختراق أو فشل عقد ذكي يؤدي إلى فقدان أموال، يمكنك تقديم مطالبة. إذا وافقت المقيمون المجتمعيون على المطالبة، تدفع البركة المبلغ المغطى، مما يعيدك إلى وضعك السابق.

كفاءة التغطية على السلسلة

يجلب التأمين اللامركزي مكاسب كفاءة كبيرة مقارنة بالنماذج التقليدية. لأنه يعمل على بلوكشين عامة مثل Ethereum، تعمل هذه المنصات 24/7 دون عطلات أو ساعات عمل. الأتمتة عبر العقود الذكية تقلل من العبء الإداري، مما يسمح بأقساط أقل محتملة وأوقات معالجة أسرع.

عملية التقييم أيضًا أكثر شفافية. في التأمين التقليدي، تكون عملية اتخاذ القرار للمطالبات داخلية وغالبًا مخفية عن حامل السياسة. في النموذج اللامركزي، يقوم أعضاء البروتوكول بالتقييم. تُسجل بيانات التصويت والقرار على السلسلة، مما يوفر سجلاً واضحًا لكيفية الوصول إلى الاستنتاج.

هذه الشفافية تُوائم حوافز المنصة مع مستخدميها. يُحفز الأعضاء على تقييم المطالبات بدقة للحفاظ على سلامة وسمعة المتعاون. يمثل ذلك تحولًا من علاقة عدائية بين المؤمِّن والمؤمَّن إلى اتفاقية مشاركة مخاطر تعاونية.

استخدام الائتمان والإقراض اللامركزي

تخدم أسواق الائتمان في DeFi غرضًا مزدوجًا في إطار إدارة المخاطر. تسمح للمستخدمين بكسب عائد على الأصول غير النشطة، لكنها تمكن أيضًا من الاقتراض ضد الأصول للوصول إلى السيولة دون البيع. يمكن أن يكون هذا شكلاً من إدارة المخاطر لأغراض ضريبية أو للحفاظ على التعرض الصعودي أثناء تغطية النفقات الواقعية.

ومع ذلك، يُدخل التفاعل مع بروتوكولات الإقراض مجموعة مخاطر خاصة بها. عند إيداع أموال للإقراض، تواجه مخاطر العقد الذكي لهذه المنصة. عند الاقتراض، تواجه مخاطر التصفية إذا انخفضت قيمة ضمانك تحت حد معين نسبة إلى قرضك.

آليات الاقتراض والمخاطر

للاقتراض في DeFi، عادةً ما يجب تجاوز الضمان لقرضك. هذا يعني إيداع قيمة أكبر في العملات المشفرة مما تأخذه في الديون. على سبيل المثال، قد تودع 1,000 دولار من ETH للاقتراض 500 دولار في عملات مستقرة. هذا يخلق مخزن أمان للبروتوكول.

الخطر هنا هو قيمة الضمان المتقلبة. إذا انخفض سعر ETH بشكل كبير، قد لا تكون قيمة ضمانك كافية بعد لتأمين القرض البالغ 500 دولار. سيقوم البروتوكول بتصفية جزء من ضمانك لسداد الدين. هذا بيع قسري، غالبًا بسعر غير مواتٍ، بالإضافة إلى رسوم غرامة التصفية.

يتطلب إدارة هذا الخطر مراقبة مستمرة لـ"عامل الصحة" أو نسبة الضمان. يحافظ المقترضون الحذرون على مخزن واسع، مما يضمن عدم إثارة التصفية حتى في انخفاض سوقي كبير. هذا يشبه مخاطر الرافعة في تداول المشتقات، حيث الحفاظ على هامش كافٍ أمر حاسم للبقاء.

دمج التأمين مع الإقراض

لأن بروتوكولات الإقراض أهداف متكررة للاستغلال بسبب القيمة الكبيرة المقفلة في عقودها الذكية، فهي مرشحة رئيسية لتغطية التأمين. قد يتضمن إطار مخاطر قوي إيداع أصول في بروتوكول إقراض لكسب فائدة، مع شراء تغطية عقد ذكي لهذا البروتوكول المحدد في الوقت نفسه.

هذه الاستراتيجية تضيف طبقات حماية. يكسب المستخدم فائدة سوق الإقراض—العائد أو خطوط الائتمان—بينما يخفف من خطر الاختراق الكارثي للمنصة. تكلفة قسط التأمين تعمل كمصروف يقلل من العائد الصافي لكنه يأمن رأس المال الرئيسي.

بالنسبة للمستخدمين الذين يزرعون العائد أو يوفرون السيولة على بورصات لامركزية (DEXs)، ينطبق المنطق نفسه. تشمل هذه الأنشطة إيداع أصول في عقود ذكية. بينما تولد عوائد، تحمل مخاطر كود جوهرية. تأمين هذه الودائع يضمن أن سعي العائد لا يؤدي إلى خسارة كلية بسبب خطأ تقني.

تنفيذ عملي لتداول المشتقات

لتنفيذ استراتيجية تحوط، يحتاج المستخدمون إلى منصة موثوقة والأدوات المناسبة. تسمح البورصات اللامركزية (DEXs) مثل dYdX بتداول المستقبليات الدائمة مباشرة من محفظة ذاتية الحراسة. هذا الإعداد يحمي المستخدمين من السلوكيات الغامضة للبورصات المركزية، التي قد تسيء استخدام الأموال أو تواجه الإفلاس.

البدء يتطلب محفظة Web3، مثل Bitcoin.com Wallet، وبعض العملات المشفرة للضمان ورسوم المعاملات. بما أن تداول المشتقات غالبًا ما يحدث على حلول Layer 2 لتوفير تكاليف الغاز، قد يحتاج المستخدمون إلى إيداع أصول في بروتوكول Layer 2 المحدد المستخدم من قبل البورصة.

فتح وإدارة المراكز

بمجرد ربط محفظتك وتمويلها، يمكنك الاختيار بين الذهاب طويلًا أو قصيرًا. إذا كنت تعتقد أن السوق سيرتفع، تشتري عقدًا (طويل). إذا كنت تعتقد أنه سينخفض، أو إذا كنت تحوط حيازات موجودة، تبيع عقدًا (قصير).

هناك نوعان رئيسيان من أوامر التداول للفهم: أوامر السوق وأوامر الحد. ينفذ أمر السوق فورًا بالسعر المتاح الحالي. هذا مفيد عندما تكون السرعة أولوية. ينفذ أمر الحد فقط بسعر محدد تضعه، أو أفضل. هذا يسمح بدخول أكثر دقة لكنه يحمل خطر عدم ملء الأمر إذا لم يصل السعر إلى هدفك.

عند فتح مركز، يجب أيضًا اختيار الرافعة المالية. كما ذُكر سابقًا، تضخم الرافعة المالية المكاسب والخسائر. يُنصح المستخدمون الجدد بشدة بالالتزام برافعة 1x أو أقل لتجنب التصفية السريعة. نسب الرافعة العالية، مثل 10x أو 20x، تضيق سعر التصفية بشكل كبير، مما يترك مساحة قليلة جدًا لتقلبات السوق.

حساب أسعار التصفية

فهم مكان تصفية مركزك هو المكون الرياضي الأكثر أهمية في تداول المشتقات. سعر التصفية هو النقطة التي لا يمكن لضمانك فيها دعم المركز بعد.

بالنسبة لمركز طويل، سعر التصفية أقل من سعر الدخول. إذا اشتريت Bitcoin بسعر 20,000 دولار برافعة 1x باستخدام 100 دولار ضمان، قد يكون سعر التصفية حوالي 600 دولار. هذا آمن للغاية. ومع ذلك، مع رافعة 10x، يرتفع سعر التصفية إلى 18,600 دولار. انخفاض بنسبة 7% فقط في السعر سيُمحي مركزك.

بالنسبة لمركز قصير، سعر التصفية أعلى من الدخول. إذا قصّرت Bitcoin بسعر 20,000 دولار برافعة 1x، سعر التصفية ضعف الدخول تقريبًا، مما يوفر مخزن أمان هائل. مع رافعة 10x، ينخفض سعر التصفية إلى 21,400 دولار. مضخة صعودية صغيرة ستؤدي إلى خسارة كلية للضمان.

| الرافعة المالية | الضمان (USD) | حجم المركز | مخاطر التصفية |

|---|---|---|---|

| 1x | 100 | 100 | منخفضة |

| 5x | 100 | 500 | متوسطة |

| 10x | 100 | 1000 | عالية |

عملية شراء التأمين

الحصول على تأمين في DeFi عملية مباشرة تبدأ بتحديد الحاجة. التغطية عديمة الفائدة إذا لم تطابق تعرضك المحدد. يجب تحديد البروتوكولات التي تحمل أموالك—سواء كانت DEX أو منصة إقراض أو مجمع عائد—والبحث عن سياسات تغطي تلك الكيانات المحددة.

ستحتاج إلى محفظة رقمية وعملة مشفرة لدفع القسط. القسط هو تكلفة التغطية، عادةً ما يُحدد بناءً على كمية الحماية المرغوبة ومدة السياسة. على المنصات المبنية على Ethereum، يُطلب ETH عادةً لرسوم المعاملات، بينما قد يُدفع القسط نفسه بـETH أو عملة مستقرة أو الرمز الأصلي للمنصة.

شراء التغطية خطوة بخطوة

بعد ربط محفظتك ذاتية الحراسة بمنصة مثل Nexus Mutual، تنتقل إلى قسم "التغطية". هنا يمكنك تصفح المنتجات المتاحة. بمجرد العثور على البروتوكول الذي ترغب في تأمينه، أدخل مبلغ التغطية. يجب أن يطابق قيمة الأصول التي أودعتها في ذلك البروتوكول.

التالي، اختر فترة التغطية. يمكن أن تتراوح من بضعة أسابيع إلى عدة أشهر. ستنتج المنصة عرض سعر بناءً على هذه المدخلات. إذا كان السعر مقبولاً، وافق على المعاملة في محفظتك. بمجرد التأكيد على البلوكشين، تصبح تغطيتك نشطة فورًا.

تمكن هذه العملية المستخدمين من تخصيص أمنهم. لست مضطرًا إلى سياسة عامة؛ يمكنك تطبيق التأمين جراحيًا على الأجزاء الأعلى مخاطرة في محفظتك. هذه المرونة علامة مميزة لإدارة المخاطر اللامركزية.

تقديم مطالبة

إذا حدث حادث، مثل اختراق البروتوكول المغطى، يبدأ عملية المطالبات من خلال نفس الواجهة. من الضروري التحقق من صيغة سياسة التغطية الخاصة بك أولاً للتأكد من تضمين الحدث المحدد في الشروط.

لتقديم مطالبة، قدم طلبًا مع تفاصيل الحادث وإثبات الخسارة. يمكن أن تختلف متطلبات الإثبات حسب المنتج لكنها عادةً تشمل إثبات أنك كنت تملك أموالاً في البروتوكول المتضرر وقت الاختراق.

بمجرد التقديم، تنتقل المطالبة إلى المقيمين المجتمعيين. يراجعون الأدلة ويصوتون على صحة المطالبة. إذا تمت الموافقة، يتم معالجة الدفع مباشرة إلى محفظتك. هذا النهج القائم على المجتمع يضمن اتخاذ القرارات من قبل أصحاب المصلحة الذين يفهمون الجوانب التقنية للنظام البيئي.

مقارنة أدوات إدارة المخاطر

الاختيار بين التحوط والتأمين والائتمان يعتمد على المخاطر المحددة التي تحاول التخفيف منها. هذه الأدوات ليست متعارضة؛ بل هي أجزاء مكملة لإطار كلي.

التحوط عبر المشتقات هو الأداة الصحيحة لإدارة مخاطر السوق. إذا كنت قلقًا من انخفاض أسعار أصولك، لن يساعدك التأمين. التأمين عادةً لا يغطي انخفاض السوق. فقط التحوط القصير أو بيع الأصل يحمي من انخفاض الأسعار.

التأمين هو الأداة الصحيحة لـمخاطر البروتوكول. إذا كنت قلقًا من اختراق عقد ذكي، لن يساعدك التحوط. التحوط القصير يحمي من السعر، لكن إذا سُرقت الرموز نفسها من عقد ذكي، لا يفعل التحوط شيئًا لاستبدالها. يوفر التأمين استبدال القيمة المفقودة.

تحليل التكلفة

تحمل كل أداة تكلفة. يتضمن التحوط رسوم التداول وربما دفعات تمويل. إذا تحرك السوق لصالحك (ضد التحوط)، تواجه أيضًا تكلفة الفرصة للمكاسب المحدودة. يتضمن التأمين قسطًا مقدمًا، وهو مصروف مباشر يقلل من عائد الاستثمار الكلي.

يتضمن الائتمان أسعار فائدة. اقتراض أصول لتجنب البيع يتطلب دفع فائدة للمقرضين. يجب على المستخدم وزن هذه التكاليف مقابل الفوائد المحتملة. على سبيل المثال، هل تكلفة قسط التأمين أقل من العائد المعدل بالمخاطر الذي تكسبه؟ هل تكلفة تمويل التحوط القصير أقل من الفاتورة الضريبية المحتملة من بيع أصولك؟

التنفيذ اللامركزي مقابل المركزي

مكون رئيسي في هذا الإطار هو مكان التنفيذ. تداول المشتقات على بروتوكولات لامركزية مثل dYdX يوفر حماية من مخاطر الطرف المقابل الموجودة على البورصات المركزية. على بورصة مركزية، لا تملك أموالك فنيًا؛ المنصة تملكها. إذا أساءوا إدارة الودائع، تخسر كل شيء.

في DeFi، تحتفظ بحراسة أصولك في محفظتك الخاصة حتى لحظة تنفيذ التداول أو إيداع العقد الذكي. بينما يُدخل ذلك مخاطر العقد الذكي (الذي يمكن تأمينه)، يقضي على "خطر الصندوق الأسود" للكيانات المركزية. استخدام المحافظ ذاتية الحراسة هو الطبقة الأساسية لكل إدارة مخاطر DeFi.

إدارة الرافعة المالية المتقدمة

بالنسبة لأولئك الذين يستخدمون المشتقات ليس فقط للتحوط بل للتداول النشط، تصبح إدارة الرافعة المالية العامل الرئيسي للمخاطر. الرافعة المالية سيف ذو حدين يمكن أن يضخم العوائد لكنه يسرع الخسائر أيضًا.

كل سوق لديه حد أقصى للرافعة، غالبًا من 10x إلى 20x للأصول الرئيسية مثل Bitcoin. ومع ذلك، مجرد توفر رافعة عالية لا يعني أنها يجب استخدامها. المفهوم الرئيسي الذي يجب إتقانه هو "الهامش".

الهامش الأولي مقابل الهامش الصياني

الهامش الأولي هو الضمان المطلوب لفتح مركز. الهامش الصياني هو الحد الأدنى من الضمان المطلوب للحفاظ على ذلك المركز مفتوحًا. إذا انخفض رصيد هامشك تحت مستوى الصيانة بسبب تحركات أسعار معاكسة، سيتم تصفيتك.

تتضمن إدارة المخاطر الذكية الحفاظ على رصيد هامشك بشكل كبير فوق مستوى الصيانة. هذا يخلق مخزنًا يسمح لمركزك بالبقاء على قيد الحياة أمام تقلبات السوق العادية دون الإغلاق. يجب على التجار تجنب "استخدام أقصى" الرافعة، حيث يترك ذلك صفر مساحة للخطأ.

تحكيم معدلات التمويل

يمكن للمستخدمين المتقدمين أيضًا تحويل معدلات التمويل إلى تيار إيرادات. إذا كانت معدلات التمويل إيجابية (الطويلون يدفعون للقصيرين)، فإن فتح مركز قصير يسمح لك بجمع هذه الدفعات. إذا كنت تملك الأصل الفوري في الوقت نفسه، فأنت "محايد دلتا"—محصن ضد حركات الأسعار—بينما تكسب عائد معدل التمويل.

هذه الاستراتيجية تستخدم سوق المشتقات بفعالية لتوليد عائد بخطر سعري منخفض. ومع ذلك، تتطلب مراقبة يقظة. تتغير معدلات التمويل باستمرار، وقد يتحول صفقة مربحة إلى تكلفة إذا انقلب المشاعر السوقية.

الخاتمة

إطار إدارة مخاطر DeFi كلي ليس عن تجنب المخاطر بالكامل، بل عن فهمها وسيطرتها. من خلال التمييز بين مخاطر السوق والمخاطر التقنية ومخاطر السيولة، يمكن للمستخدمين نشر الأدوات المناسبة لحماية رأس مالهم.

توفر المشتقات والمستقبليات الدائمة الآلية للتحوط ضد تقلبات الأسعار، مما يثبت القيمة دون تصفية الأصول. يوفر التأمين اللامركزي شبكة أمان ضد المخاطر التقنية الفريدة لأخطاء العقود الذكية والاختراقات. يسمح الائتمان اللامركزي وإدارة الرافعة المسؤولة باستخدام رأس المال بكفاءة دون تعريض المستخدم لمخاطر تصفية غير ضرورية.

يتطلب دمج هذه العناصر ممارسة وانضباطًا. يبدأ بالحراسة الذاتية، ينتقل عبر اختيار البروتوكولات بعناية، ويتم تعزيزه باستخدام استراتيجي الأدوات المالية. مع نضج نظام DeFi البيئي، ستصبح هذه الأدوات أكثر تطورًا، لكن مبادئ الحماية الأساسية ستبقى كما هي.

إدارة المخاطر الحقيقية هي الاختيار المتعمد للتخلي عن الإمكانيات الصعودية مقابل البقاء المضمون.