تحسين تكاليف التداول هو جانب أساسي من استراتيجية ناجحة في العملات المشفرة. بينما تحرّكات السوق واختيار الأصول غالباً ما تهيمن على النقاش، فإن الاحتكاك الناتج عن الرسوم يمكن أن يقضي على الربحية بهدوء مع مرور الوقت. كل معاملة، إيداع، سحب، وتحويل تتكبّد تكلفة. بالنسبة للتجّار عاليي التردّد، يمكن لهذه التكاليف أن تصل إلى نسبة مُهمّة من إجمالي رأس المال. بالنسبة للمستثمرين طويلي الأجل، الرسوم العالية للدخول والخروج تزيد من سعر التعادل المطلوب لتحقيق عائد على الاستثمار.

فهم مشهد الرسوم يتطلّب غوصاً عميقاً في كيفية عمل المنصّات المختلفة. البورصات المركزيّة، البروتوكولات اللامركزيّة، وخدمات الوساطة جميعها تستخدم نماذج إيرادات متميّزة. بعضها يُعطي الأولويّة للراحة مقابل علاوة، بينما يُكافئ الآخرون توفير السيّولة باسترداد الرسوم. التنقّل في هذا النظام البيئيّ المعقّد يتضمّن التعرّف على الفرق بين الصنّاع والآخذين، فهم التصنيف القائم على الحجم، وتحديد التكاليف المخفيّة مثل الفروقات السّعريّة ورسوم الغاز الشبكيّة.

آليّات هيكل رسوم البورصات

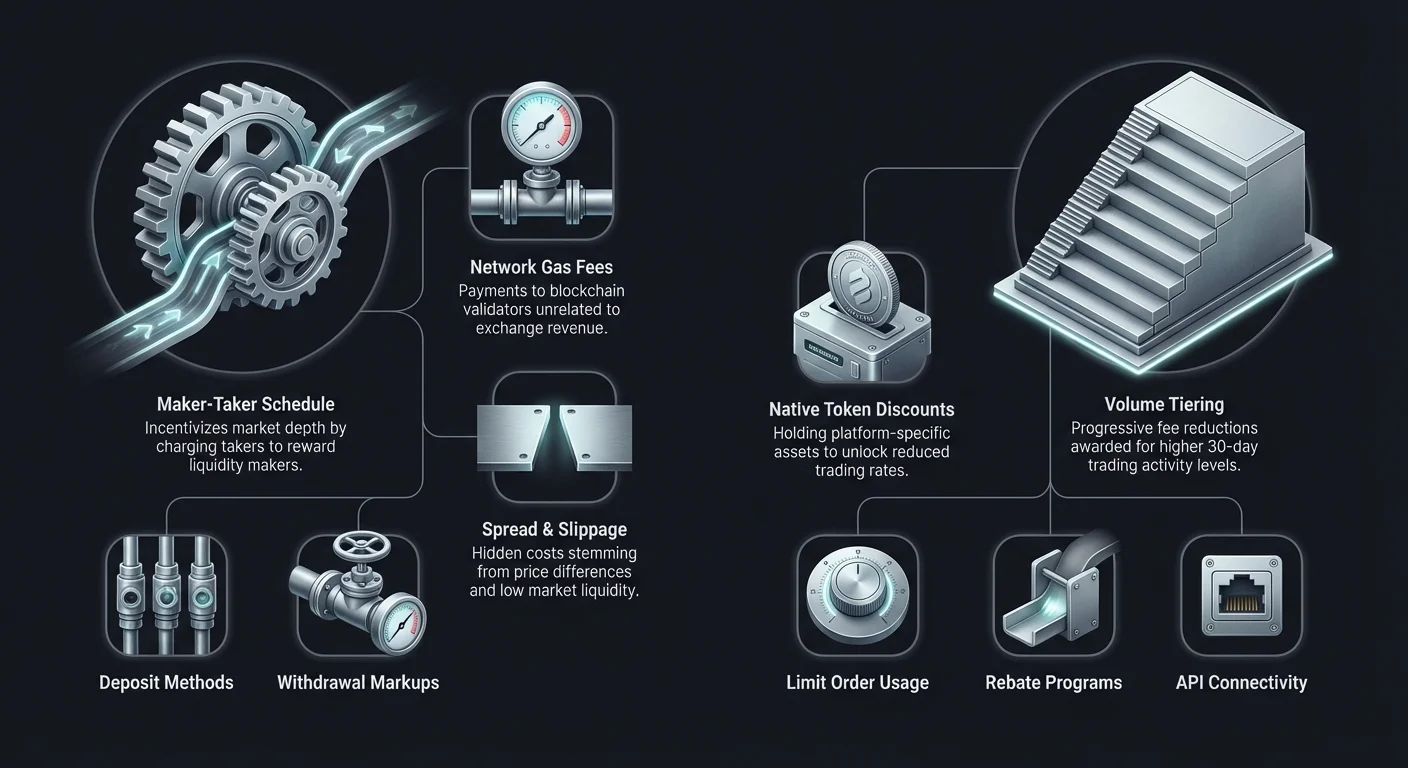

للتقليل من التكاليف بفعاليّة، يجب على التّاجر أوّلاً فهم كيفيّة توليد البورصات لإيراداتها. النّموذج الأكثر شيوعاً المُستخدم في المنصّات المركزيّة هو جدول رسوم الصانع-الآخذ. هذا النّظام مصمّم لتحفيز السيّولة، التي هي دم الحياة لأيّ مكان تداول. بدون سيّولة كافية، ستُسبّب الطّلبات الكبيرة انزلاقاً سعريّاً دراماتيكيّاً، مما يجعل البورصة غير جذابّة للمستثمرين المؤسّسيين والتّجزئة على حدّ سواء.

فهم أدوار الصّانع والآخذ

في سياق دفتر الطّلبات، "maker" هو تاجر يضع طلباً لا ينفّذ فوراً. هذه الطّلبات تُضاف إلى دفتر الطّلبات و"تصنع" السّوق من خلال توفير السيّولة للآخرين. على سبيل المثال، وضع طلب حدّ لشراء Bitcoin بسعر أقلّ من السّعر السّوقيّ الحاليّ يجعلك صانعاً. أنت فعليّاً تملأ رفوف البورصة بالمخزون.

لأنّ الصّنّاع يساعدون في استقرار السّوق وضمان العُمق، عادةً ما تُكافئهم البورصات برسوم أقلّ. في بعض السّيناريوهات المتقدّمة للتّداول أو مستويات الحجم العالي، قد يدفع الصّنّاع صفر رسوم أو حتّى يحصلون على استرداد. هذا يعني أنّ البورصة تدفع للتّاجر لنشر الطّلبات. هذا الدّيناميكيّة حاسمة لتجّار اليوم والروبوتات الخوارزميّة التي تنفّذ آلاف الصّفقات، حيث يمكن لحتّى جزء من البالّغ حتّى 0.1% في الرّسوم أن يدمّر ميزة الاستراتيجيّة.

"taker" هو تاجر يضع طلباً ينفّذ فوراً ضدّ طلب موجود في الدّفتر. أوامر السّوق هي أبرز أمثلة نشاط الآخذ. من خلال الشّراء أو البيع فوراً بالسّعر الحاليّ، يزيل الآخذ السيّولة من دفتر الطّلبات. يُعطي الآخذون الأولويّة للسّرعة وتأكيد التنفيذ على دقّة السّعر. وبالتّالي، تفرض البورصات رسوماً أعلى على الآخذين لتعويض إزالة السيّولة.

مستويات الرّسوم القائمة على الحجم

معظم البورصات المركزيّة تُطبّق هيكلاً تصنيفيّاً للرّسوم بناءً على حجم التّداول للمستخدم خلال 30 يوماً. هذا النّظام يُكافئ المُشاركين النشطين بمعدّلات أقلّ تدريجيّاً. للمستخدمين المبتدئين، قد تبدأ الرّسوم حول 0.10% إلى 0.50% لكلّ معاملة. ومع ذلك، مع زيادة حجم التّداول، تنخفض هذه النّسب بشكل كبير.

بالنسبة للمستثمرين المؤسّسيّين أو التّجّار عاليي التّردّد الّذين يُحرّكون ملايين الدّولارات شهريّاً، يمكن أن تنخفض الرّسوم إلى ما يقارب الصّفر. من المهمّ مراقبة حجم تداولك بالنّسبة لهذه المستويات. أحياناً، تنفيذ بضع صفقات إضافيّة للوصول إلى المستوى التّالي يمكن أن يؤدّي إلى توفير كبير في المعاملات المستقبليّة. هذا الهيكل يُوائم مصالح البورصة مع المستخدم: المنصّة تكسب الحجم، والمستخدم يكسب كفاءة التّكلفة.

خصومات الرموز الأصليّة

كثير من البورصات المركزيّة البارزة أصدرت رموزها الخاصّة ذات المنفعة. غالباً ما تخدم هذه الأصول وظائف متعدّدة داخل نظام البورصة، لكنّ منفعةها الأساسيّة للتّجّار هي تقليل الرّسوم. من خلال حيازة كميّة محدّدة من الرّمز الأصليّ أو استخدامه لدفع رسوم المعاملات، يمكن للمستخدمين الحصول على خصومات تتراوح من 10% إلى 25% أو أكثر.

هذا الآليّة تُغلق المستخدمين فعليّاً داخل النّظام لكنّها توفّر فائدة ماليّة ملموسة. بالنسبة للتّجّار الملتزمين بمنصّة محدّدة، اقتناء رصيد من الرّمز الأصليّ هو استراتيجيّة بسيطة لخفض تكاليف التشغيل فوراً. ومع ذلك، يجب على التّجّار أيضاً مراعاة تقلبات قيمة الرّمز نفسه. إذا انخفضت قيمة الرّمز بشكل كبير، فقد يُعوّض ذلك التوفير المحقّق على رسوم التّداول.

تحليل تكاليف البورصات اللامركزيّة (DEXs)

تعمل البورصات اللامركزيّة على مبادئ مختلفة جذريّاً عن نظيراتها المركزيّة. بدلاً من دفتر طلبات يُديره كيان مركزيّ، غالباً ما تستخدم DEXs صانعي السّوق الآليّين (AMMs). في هذا النّموذج، توفّر السيّولة المستخدمون الّذين يودِعون الأصول في برك السيّولة. تتكوّن تكاليف التّداول على DEXs من عنصرين رئيسيّين: رسوم البروتوكول ورسوم الشّبكة.

رسوم البروتوكول ومكافآت مزوّدي السيّولة

عندما ينفّذ مستخدم تبادلاً على AMM، يدفع رسوم تداول، عادةً تتراوح من 0.01% إلى 0.30%، اعتماداً على البركة والبروتوكول المحدّدين. بخلاف البورصات المركزيّة حيث تذهب الرّسوم إلى الشّركة، تُوزّع رسوم DEX إلى حدّ كبير على مزوّدي السيّولة (LPs). هذا يحفّز المستخدمين على إيداع أصولهم في البرك، مما يضمن أنّ لدى DEX سيّولة كافية لتسهيل الصّفقات.

في هذا البيئة، يكون التمييز بين الصّانع والآخذ أقلّ تحديداً من نماذج دفتر الطّلبات. عادةً، أيّ مستخدم يتفاعل مع العقد الذّكيّ لتبديل الرموز يدفع الرّسوم. ومع ذلك، بعض DEXs الجديدة تُطبّق نماذج هجينة مع دفاتر طلبات، مُعيدة ديناميكيّات الصّانع-الآخذ إلى الفضاء اللامركزيّ. يجب على التّجّار التحقّق من هيكل الرّسوم الخاصّ بالبروتوكول، حيث قد تكون بعض برك العملات المستقرّة (مثل USDT/USDC) برسوم أقلّ بكثير من الأزواج المتقلبّة.

تأثير رسوم الغاز الشّبكيّة

المتغيّر الأكثر أهمّيّة في تكاليف تداول DEX هو غالباً رسوم الشّبكة، المعروفة أيضاً بالغاز. تُدفع هذه الرّسوم إلى مُصدِقي السّلسلة أو المُعدنين لمعالجة المعاملة، لا إلى البورصة نفسها. على شبكات مزدحمة مثل Ethereum خلال أسواق الصّعود، يمكن أن ترتفع رسوم الغاز إلى السّماء، أحياناً تكلّف أكثر من قيمة الصّفقة نفسها للمعاملات الصّغيرة.

هذه الواقعيّة دَفَعَت التّجّار الواعين بالتّكاليف نحو حلول الطبقة 2 والسّلاسل البديلة. شبكات مثل Solana، Polygon، أو لفائف الطبقة 2 توفّر تكاليف معاملات بجزء من السنّت. بالنسبة للتّجّار الّذين يعملون برءوس أموال أصغر أو ينفّذون تبادلات متكرّرة، اختيار سلسلة بلوكشين كفؤة التّكلفة مهمّ مثل اختيار البورصة الصّحيحة. DEX برسوم بروتوكول منخفضة غير ذات صلة إذا فرضت السّلسلة الأساسيّة رسوم غاز باهظة لكلّ تفاعل.

الانزلاق والتّأثير السّعريّ

رغم أنّها ليست رسوماً مباشرة، إلّا أنّ الانزلاق عامل تكلفة حاسم على البورصات اللامركزيّة. يحدث الانزلاق عندما يكون حجم الصّفقة كبيراً بما يكفي بالنّسبة لبركة السيّولة ليُغيّر السّعر أثناء التنفيذ. ينتهي السّعر النهائيّ للتنفيذ أسوأ من السّعر المُقتبَس.

الانزلاق العالي يعمل فعليّاً كرسوم مخفيّة. البورصات المركزيّة ذات دفاتر السيّولة العميقة يمكنها غالباً امتصاص الطّلبات الكبيرة بحركة سعريّة ضئيلة. على النّقيض، DEX ذات سيّولة منخفضة ستُعاقب الطّلبات الكبيرة بانزلاق عالي. يجب على التّجّار الانتباه إلى تحذيرات "التّأثير السّعريّ" على واجهات DEX. ضبط تحمّل أقلّ للانزلاق يمكن أن يمنع تنفيذاً سيّئاً، لكنّه أيضاً يُخاطر بفشل المعاملة إذا كان السّوق متقلبّاً، مما يتكبّد تكلّفة رسوم الغاز رغم ذلك.

منصّات الوساطة مقابل البورصات المُخصصّة

غالباً ما يبدأ المبتدئون في مجال العملات المشفرة بمنصّات الوساطة بسبب بساطتها. تُبسّط منصّات الوساطة عمليّة الشّراء، غالباً ما تسمح للمستخدمين بشراء العملات المشفرة مباشرةً بعملة فيات عبر تطبيق سهل الاستخدام. ومع ذلك، عادةً ما تأتي هذه الرّاحة مقابل علاوة. فهم الفرق في التّكلفة بين الوسيط والبورصة المُخصصّة أمر حيويّ لتقليل الرّسوم.

تكلفة الفروقات السّعريّة المخفيّة

غالباً ما تُعلن منصّات الوساطة عن "تداول بدون رسوم". رغم أنّها قد لا تفرض عمولة منفصلة، إلّا أنّها تُحقّق الإيرادات من خلال الفارق السّعريّ (spread). الفارق هو الفرق بين سعر الشّراء السّوقيّ وسعر البيع السّوقيّ. قد يُقتبِس الوسيط سعر شراء لـBitcoin أعلى بـ100 دولار من السّعر السّوقيّ الحقيقيّ وسعر بيع أقلّ بـ100 دولار.

هذا الفرق السّعريّ هو إيراد للوسيط. بالنسبة للمستخدم، يُمثّل خسارة فوريّة في القيمة عند الشّراء. في كثير من الحالات، تتجاوز تكلفة الفارق على منصّة الوساطة مجموع رسوم الصّانع/الآخذ على بورصة احترافيّة. يجب على التّجّار الّذين يُقدّرون تحسين التّكلفة على الواجهات المبسّطة الانتقال عادةً نحو بورصات توفّر دفاتر طلبات شفّافة وجداول رسوم صريحة.

رسوم الرّاحة وطرق الدّفع

غالبًا ما تدمج منصّات الوساطة طرق دفع مريحة، مثل بطاقات الائتمان أو المحافظ الرّقميّة مثل PayPal. رغم أنّ هذه الطّرق تسمح بشراء فوريّ، إلّا أنّها غالباً ما تحمل رسوم معالجة عالية. يمكن لمعالجي بطاقات الائتمان فرض أيّ شيء من 3% إلى 5% من قيمة المعاملة. غالباً ما تُمرّر هذه الرّسوم من الجهات الثّالثة مباشرةً إلى المستخدم، بالإضافة إلى فارق الوسيط.

توفّر البورصات المُخصصّة أيضاً هذه طرق الدّفع، لكنّها عادةً تشجّع على تحويلات بنكيّة أو إيداعات سلكيّة، والّتي أبطأ لكنّها أرخص بكثير. بالنسبة للتّاجر الّذي يسعى لتعظيم موقعه الدّاخليّ، الانتظار يوماً لتسوية تحويل بنكيّ غالباً ما يكون أفضل من دفع 4% رسوم لبيع فوريّ ببطاقة ائتمان. تقليل تكاليف الدّخول يضمن أنّ الاستثمار يبدأ على أساس أقوى.

اقتصاديّات التّداول من نظير إلى نظير (P2P)

تُسهّل بورصات النّظير-إلى-نظير الصّفقات المباشرة بين الأفراد بدون وسيط يحتفظ بالأموال أثناء التّفاوض. توفّر هذه المنصّات مزايا متميّزة بشأن الخصوصيّة ومرونة الدّفع، لكنّها تمتلك هيكلاً فريداً للرّسوم. فهم تكاليف P2P يتضمّن النظر إلى ما وراء النّسب المُعمّة للمعاملات.

رسوم الإعلان والحَجْز

في سوق P2P، يمكن للمستخدمين نشر إعلانات لشراء أو بيع العملات المشفرة بأسعار محدّدة. عادةً ما تفرض المنصّة رسوماً على المستخدم الّذي يُنشئ الإعلان (الصّانع). عادةً ما تكون هذه الرّسوم منخفضة، تتراوح من 0% إلى 1%. المستخدم الّذي يردّ على الإعلان (الآخذ) غالباً ما يدفع صفر رسوم للمنصّة.

ومع ذلك، توفّر المنصّة خدمة حَجْز لضمان الأمان. يُحتجَز العملة المشفرّة في الحَجْز حتّى يُؤكَّد الدّفع الفيات. تُموَّل هذه الخدمة من رسوم الإعلانات. رغم أنّ الرّسوم الصريحة للمنصّة منخفضة، فإنّ التّكلفة الحقيقيّة في تداول P2P غالباً ما تكون في أسعار الصّرف التي يحدّدها البائعون.

العلاوات السّعريّة وطرق الدّفع

يحدّد البائعون على منصّات P2P أسعارهم الخاصّة. لمواجهة مخاطر الاسترداد، تقلبات السّوق، أو صعوبة الحصول على طرق دفع معيّنة، غالباً ما يرفع البائعون سعر Bitcoin أو العملات المستقرّة فوق السّعر الفوريّ العالميّ. هذه العلاوة هي فعليّاً رسوم يدفعها المشتري.

على سبيل المثال، شراء Bitcoin باستخدام طريقة دفع قابلّة للاسترداد مثل PayPal قد يتطلّب علاوة 5% إلى 10% فوق السّعر السّوقيّ لأنّ البائع يتحمّل مخاطر الاحتيال. على النّقيض، طرق الدّفع غير القابلّة للاسترداد، مثل الإيداعات النّقديّة أو التحويلات السلكيّة، عادةً ما تكون بعلاوات أقلّ. يتطلّب تداول P2P المحسّن تكلفيّاً العثور على بائعين ذوي تاريخ موثوق يقدّمون أسعاراً تنافسيّة على طرق دفع منخفضة المخاطر.

تأثير رسوم الإيداع والسّحب

رسوم التّداول جزء واحد فقط من المعادلة. التّكاليف المرتبطة بنقل الأموال إلى المنصّة ومنها يمكن أن تؤثّر بشكل كبير على الربحيّة الإجماليّة. تختلف هذه الرّسوم "الدّخول" و"الخروج" بشكل كبير اعتماداً على البورصة، العملة، وبنية التحتيّة المصرفيّة المعنيّة.

تكاليف الدّخول الفيات

إدخال عملة فيات (USD، EUR، إلخ) إلى نظام العملات المشفرة غالباً ما يكون العقبة الأولى. التحويلات البنكيّة (ACH، SEPA، Wire) هي عادةً الطّرق الأكثر فعاليّة من حيث التّكلفة. تقدّم العديد من البورصات إيداعات ACH مجانيّة أو تحويلات SEPA منخفضة التّكلفة للمستخدمين الأوروبيّين. ومع ذلك، يمكن أن تكون هذه الطّرق بطيئة، تستغرق 1 إلى 3 أيّام عمل للتّسوية.

على النّقيض، خيارات الشّراء الفوريّ باستخدام بطاقات الخصم أو الائتمان تتكبّد رسوم معالجة عالية من شبكات البطاقات. غالباً ما تُجمع مع "رسوم الرّاحة" من البورصة. مستخدم يودِع 1,000 دولار عبر بطاقة ائتمان قد يتلقّى قيمة 950 دولار فقط بعد خصم جميع الرّسوم. لتقليل التّكاليف، الصّبر هو أصل ماليّ؛ التّخطيط للإيداعات عبر تحويل بنكيّ يتجنّب هذه التّكاليف العالية الاحتكاك.

رسوم سحب العملات المشفرة

نقل الأصول الرّقميّة خارج البورصة إلى محفظة شخصيّة أو منصّة أخرى يتكبّد رسوم سحب. عادةً ما تتكوّن هذه الرّسوم من جزئين: جزء لتغطية تكلفة شبكة السّلسلة وهامش من البورصة. بعض البورصات تفرض رسوماً ديناميكيّة تتكيّف مع ازدحام الشّبكة، بينما تفرض أخرى رسوماً ثابتة.

يمكن أن تكون الرّسوم الثّابتة مكلفة بشكل غير متناسِب للسّحوبات الصّغيرة. إذا فرضت بورصة رسوم سحب ثابتة 0.0005 BTC، فقد تكون ضئيلة لتحويل 1 BTC، لكنّها تكلفة نسبيّة هائلة لتحويل 0.005 BTC. يجب على التّجّار التحقّق من جدول الرّسوم لكلّ أصل. أحياناً، تحويل الرّصيد إلى عملة مشفرّة منخفضة الرّسوم (مثل Litecoin أو XRP) قبل السّحب يمكن أن يوفّر مبالغ كبيرة، شريطة أن تدعّم المحفظة الوجهة ذلك الأصل.

| نوع الرسوم | مستوى التكلفة | السرعة | الأفضل لـ |

|---|---|---|---|

| التحويل البنكي (ACH/SEPA) | منخفض / مجاني | بطيء (1-3 أيام) | الإيداعات الكبيرة، توفير التكلفة |

| التحويل السلكي | متوسط | متوسط (1 يوم) | القيم العالية، المؤسسات |

| بطاقة الائتمان/الخصم | عالي (3-5%) | فوري | الحالات الطارئة، المبتدئين |

البورصات الهجينة: ربط الفجوة

تحاول البورصات الهجينة دمج السيّولة العالية والسّرعة للمنصّات المركزيّة مع جوانب الأمان والحِفْظ الذّاتيّ للبورصات اللامركزيّة. من منظور التّكلفة، توفّر أرضيّة وسطى فريدة. عادةً ما تستخدم مطابقة طلبات خارج السّلسلة لتقليل رسوم الشّبكة مع تسوية الصّفقات على السّلسلة.

هياكل الرّسوم في النّماذج الهجينة

غالباً ما تسعى المنصّات الهجينة لأن تكون تنافسيّة مع رسوم البورصات المركزيّة لجذب المستخدمين. قد تقدّم نماذج صانع-آخذ مشابهة لـCEXs. الميزة تكمن في تقليل رسوم الغاز مقارنة بـDEXs النّقيّة. من خلال مطابقة الطّلبات خارج السّلسلة، لا يدفع المستخدمون غازاً لكلّ تعديل أو إلغاء طلب، وهو استنزاف شائع للأموال في دفاتر الطّلبات كليّاً على السّلسلة.

ومع ذلك، عمليّة التّسوية لا تزال تتطلّب تفاعلاً مع السّلسلة. يجب على المستخدمين أن يكونوا على دراية بمدى تكرار التّسويات ومن يتحمّل التّكلفة. بعض الهجينات تجميع المعاملات لتقليل هذه الرّسوم. بالنسبة للتّجّار الّذين يريدون الحِفْظ الذّاتيّ بدون تكاليف الغاز المستمرّة لـDEX أو مخاطر الحِفْظ لـCEX، يمكن للهجينات أن توفّر حلّاً وسطيّاً فعالاً تكلفيّاً، شريطة وجود سيّولة كافية لتجنّب الانزلاق.

استراتيجيّات لتقليل رسوم التّداول

تقليل الرّسوم ليس فقط في اختيار البورصة الأرخص؛ بل في تبنّي سلوكيّات تداول تتوافق مع كفاءات الرّسوم. إدارة نشطة لأنواع الطّلبات والتّوقيت الاستراتيجيّ يمكن أن يقلّل من الأعباء بشكل كبير.

استخدام أوامر الحدّ

الاستراتيجيّة الأكثر فعاليّة لتقليل الرّسوم على بورصات دفتر الطّلبات هي الاستخدام المستمرّ لأوامر الحدّ. من خلال وضع سعر محدّد تُشْتَري أو تبيع عنده، تصبح صانع سوق. هذا يُؤهّلك لمستوى رسوم الصّانع الأقلّ.

رغم أنّ أوامر الحدّ لا تضمن التنفيذ (لأنّ السّعر السّوقيّ يجب أن يصل إلى حدّك)، إلّا أنّها تمنعك من دفع الفارق ورسوم الآخذ الأعلى. بالنسبة للصّفقات غير العاجلة، يسمح الصّبر للتّاجر باستحواذ الفارق بدلاً من دفعه. عبر مئات الصّفقات، الفرق بين دفع 0.5% كآخذ و0.1% كصانع يتراكم إلى توفير كبير.

التّحسين لمستويات الرّسوم

يجب على التّجّار القريبين من عتبّة مستوى حجم أن يراعوا مستويات نشاطهم. إذا كان التّاجر قريباً من فتح شريحة رسوم أقلّ، فقد يكون من النّفع الرّياضيّ تنفيذ بضع صفقات منخفضة المخاطر عند التعادل لزيادة الحجم. ومع ذلك، يجب القيام بذلك بحذر لتجنّب انتهاكات "التّداول الغسيل" أو تكبّد تكاليف تفوق التوفير المحتمل.

بالإضافة إلى ذلك، تكثيف نشاط التّداول على منصّة واحدة يمكن أن يساعد في الوصول إلى هذه المستويات أسرع. بدلاً من توزيع الحجم عبر خمس بورصات مختلفة ودفع أعلى معدّل أساسيّ على الجميع، تركيز الحجم على بورصة رئيسيّة واحدة يسمح للتّاجر بتسلّق سُلّم الرّسوم أسرع.

الاستردادات وبرامج الإحالة

تقدّم العديد من البورصات برامج إحالة حيث يتلقّى المستخدمون نسبة مئويّة من رسوم التّداول الّتي يدفعها الأشخاص الّذين يدعونهم. بعض البرامج تقدّم أيضاً عوائد للمدعو، مما يخفّض معدّل الرّسوم لهم بشكل دائم. التّسجيل عبر رابط استرداد أو استخدام كود إحالة هو إجراء بسيط لمرّة واحدة يمكن أن يؤدّي إلى خصومات رسوم مدى الحياة.

بالإضافة إلى ذلك، يجب على التّجّار عاليي الحجم البحث عن بورصات برسوم صانع سالبة. في هذه الإعدادات، تدفع البورصة استرداداً للصّانع لكلّ طلب منفّذ. هذا يحوّل تكلفة التّداول إلى تيّار إيرادات، رغم أنّه عادةً يتطلّب استراتيجيّات خوارزميّة متقدّمة لإدارة مخاطر المخزون المرتبطة بصناعة السّوق.

الأمان مقابل التّكلفة: إيجاد التوازن

فخّ شائع في سعي الرّسوم المنخفضة هو إهمال الأمان. البورصة الأرخص ليست دائماً الخيار الأفضل إذا كان لديها تاريخ من الاختراقات الأمنيّة أو الممارسات المفلسة. توفير 0.1% على رسوم التّداول عديم المعنى إذا فُقِدَ رأس المال بالكامل في اختراق.

تكلفة البنية التحتيّة

الإجراءات الأمنيّة القويّة، مثل التّخزين البارد العميق، المحافظ متعدّدة التّوقيع، والامتثال التنظيميّ، تكلّف المال. تستثمر البورصات ذات السّمعة الطّيّبة بكثافة في هذه البنية التحتيّة. وبالتّالي، قد تكون رسومها أعلى قليلاً من المنصّات المجهولة غير المنظّمة التي تقصّر.

يجب على التّجّار النظر إلى الرّسوم الأعلى قليلاً على البورصات الرّائدة كتأمين. المنصّات المدرَجة علناً أو المنظّمة من قبل سلطات ماليّة صارمة (مثل NYDFS) توفّر مستوى أمان يُبرّر الزّيادة الهامشيّة في تكاليف المعاملات.

صناديق التّأمين وSafu

تحتفظ بعض البورصات بصناديق تأمين طوارئ لتعويض المستخدمين في حالة الاختراق. غالباً ما تُجْمَع هذه الصّناديق من جزء من رسوم التّداول. رغم أنّ هذا قد يمنع الرّسوم من الوصول إلى الحضيض، إلّا أنّه يضيف طبقة حماية. عند تقييم التّكاليف، اعتَبِر ما إذا كانت المنصّة تقدّم أيّ ضمانات كهذه. رسوم أعلى قليلاً تساهم في شبكة أمان غالباً ما تكون تخصيصاً حكيماً للرّأسمال.

الامتثال التنظيميّ وتداعياته على التّكلفة

لدى المشهد التنظيميّ تأثير مباشر على هياكل رسوم البورصات. الامتثال لقوانين معرفة عميلك (KYC) ومكافحة غسيل الأموال (AML) يتطلّب عبئاً إداريّاً. يجب على البورصات توظيف فرق امتثال وبرمجيّات التحقّق.

KYC وهياكل الرّسوم

البورصات المنظّمة ذات KYC الإلزاميّ غالباً ما يكون لديها شراكات مصرفيّة مستقرّة. هذا يسمح لها بتقديم دخول فيات أرخص، مثل تحويلات بنكيّة مجانيّة. على النّقيض، البورصات "الמّجهولة" التي تتجاوز KYC غالباً ما تفتقر إلى الوصول إلى السّكك البنكيّة التّقليديّة. قد تعتمد على معالجي دفع من الجهات الثّالثة الّذين يفرضون رسوماً عالية أو يتطلّبون من المستخدمين إدخال العملات المشفرة من مكان آخر وتحويلها إليها.

لذلك، رغم أنّ البورصات المجهولة توفّر خصوصيّة، إلّا أنّها قد تزيد من التّكلفة الإجماليّة للعمليّات عن غير قصد بسبب الاحتكاك في نقل عملة الفيات. يجب على التّجّار موزون قيمة الخصوصيّة مقابل التّكاليف الملموسة لقيود الإيداع والسّحب.

الرّسوم المخفيّة في الطّبع الدّقيق

إلى ما هو أبعد من معدّلات التّداول المُعلَنَة، قد تمتلك البورصات رسوماً إضافيّة يمكن أن تفاجئ المستخدمين غير الحذرين. استراتيجيّة تحسين تكلفة شاملة تتطلّب قراءة الطّبع الدّقيق لتحديد هذه التّسَرّبات المحتملة.

رسوم عدم النشاط ورسوم الحساب

تفرض بعض المنصّات رسوم عدم نشاط إذا بقي الحساب خاملاً لفترة محدّدة. هذا أكثر شيوعاً في حسابات الوساطة من البورصات المشفرّة المُخصصّة، لكنّه خطر للمستثمرين طويلي الأجل الّذين "يضعون وينسون". يجب على المستخدمين التّأكّد من أنّ مجرّد حيازة الأصول لا تتكبّد تكلفة صيانة شهريّة.

رسوم التحويل والصّرف الأجنبيّ

عند التّداول في أزواج تشمل عملات فيات مختلفة (مثل تداول زوج USD بحساب بنكيّ EUR)، تُطبَّق رسوم تحويل الصّرف الأجنبيّ (FX). غالباً ما تكون هذه مخفيّة في سعر الصّرف الّذي توفّره البنوك أو المنصّة. استخدام حساب بنكيّ متعدّد العملات أو التّداول بعملة بنكك الأصليّة يتجنّب هذه الرّسوم غير الضّروريّة.

كذلك، ميزّات "التحويل" على العديد من البورصات—واجهات بسيطة تُبدِل عملة بأخرى—غالباً ما تعمل كأوامر سوق بفروقات واسعة. استخدام واجهة التّداول "Pro" أو "المتقدّمة" لتنفيذ نفس التبديل عبر أمر حدّ يتجنّب فارق التحويل.

الخاتمة

التّداول المحسّن تكلفيّاً هو انضباط يمتدّ إلى ما هو أبعد من مجرّد العثور على البورصة ذات أقلّ معدّل رئيسيّ. يتضمّن نهجاً شاملاً لإدارة دورة حياة الصّفقة بأكملها. من اللحظة الّتي يُودَع فيها الفيات حتّى السّحب النهائيّ للأصول الرّقميّة، تمارس الرّسوم ضغطاً مستمراً على العوائد الصّافية. من خلال فهم آليّات نماذج الصّانع-الآخذ، يمكن للتّجّار وضع أنفسهم لتوفير السيّولة وتقليل تكاليف التنفيذ.

اختيار المنصّة الصّحيحة يتطلّب موازنة جداول الرّسوم مع الأمان، السيّولة، والحاجات الوظيفيّة. يستفيد التّجّار عاليو الحجم أكثر من البورصات المركزيّة التصنيفيّة أو برامج الاسترداد، بينما قد يتنقّل الأفراد المركّزون على الخصوصيّة في علاوات أسواق P2P. توفّر البورصات اللامركزيّة الحِفْظ الذّاتيّ لكنّها تتطلّب يقظة بشأن رسوم الغاز والانزلاق. في النّهاية، الهدف هو الاحتفاظ بأقصى قدر من القيمة من خلال تقليل الاحتكاك في كلّ خطوة.

التّاجر الأكثر ربحيّة ليس فقط الّذي يتنبّأ بالسّوق أفضل، بل الّذي يحتفظ بأكبر قدر ممكن ممّا يكسبه.