Децентралізовані фінанси пропонують унікальний підхід до торгівлі, який усуває потребу в традиційних посередниках. У серці цієї екосистеми лежить децентралізована біржа, або DEX. На відміну від централізованих платформ, де компанія керує книгами замовлень і утримує кошти користувачів, DEX функціонує через код. Вона покладається на смарт-контракти для полегшення прямих транзакцій від користувача до користувача безпосередньо між користувачами. Ця зміна надає індивідам повний контроль над своїми активами, але вимагає глибшого розуміння базових механізмів.

Щоб ефективно орієнтуватися в цій сфері, трейдери повинні розуміти інструменти та концепції, що живлять ці платформи. Перехід від кастодіальних бірж до самокастодіальної торгівлі передбачає більше, ніж просто зміну інтерфейсу. Це фундаментальна зміна в тому, як джереться ліквідність, як визначаються ціни та як учасники ринку отримують прибуток.

Екосистема побудована на пермішнлес-протоколах. Будь-хто з інтернет-з'єднанням і заповненим крипто-гаманцем може брати участь. Немає тривалих процесів реєстрації чи верифікації особи для початку торгівлі. Однак ця свобода супроводжується відповідальністю за управління власною безпекою та розумінням фінансових ризиків, пов'язаних із наданням ліквідності.

Основа децентралізованої торгівлі

Головним двигуном більшості децентралізованих бірж є Автоматичний маркет-мейкер (AMM). У традиційних фінансах і централізованих криптобіржах використовується модель книги замовлень. Покупці та продавці вказують ціни, за якими готові торгувати, а механізм узгодження їх з'єднує. Якщо немає продавців за бажаною ціною покупця, угода не відбувається.

AMM замінюють цей механізм узгодження пулами ліквідності та математичними формулами. Пул ліквідності — це смарт-контракт, який утримує резерви двох або більше токенів. Користувачі торгують проти цього контракту, а не безпосередньо з іншою особою. Ціна активів у пулі визначається алгоритмічно. Це гарантує, що угоди завжди можуть бути виконані, якщо в пулі достатньо ліквідності.

Найпоширенішою формулою є формула постійного продукту, часто виражена як $x * y = k$. Тут $x$ і $y$ представляють кількості двох токенів у пулі, а $k$ — фіксована стала. Коли трейдер купує один токен із пулу, він додає інший токен до нього. Це змінює співвідношення активів, що автоматично коригує ціну.

Розуміння механіки ліквідності

Ліквідність — це кровоносна система будь-якого фінансового ринку, але її роль у DeFi особливо відчутна. У контексті DEX ліквідність означає глибину активів, доступних у конкретній торговій парі. Висока ліквідність означає значні резерви обох токенів у пулі. Це дозволяє виконувати великі угоди без значних змін ціни.

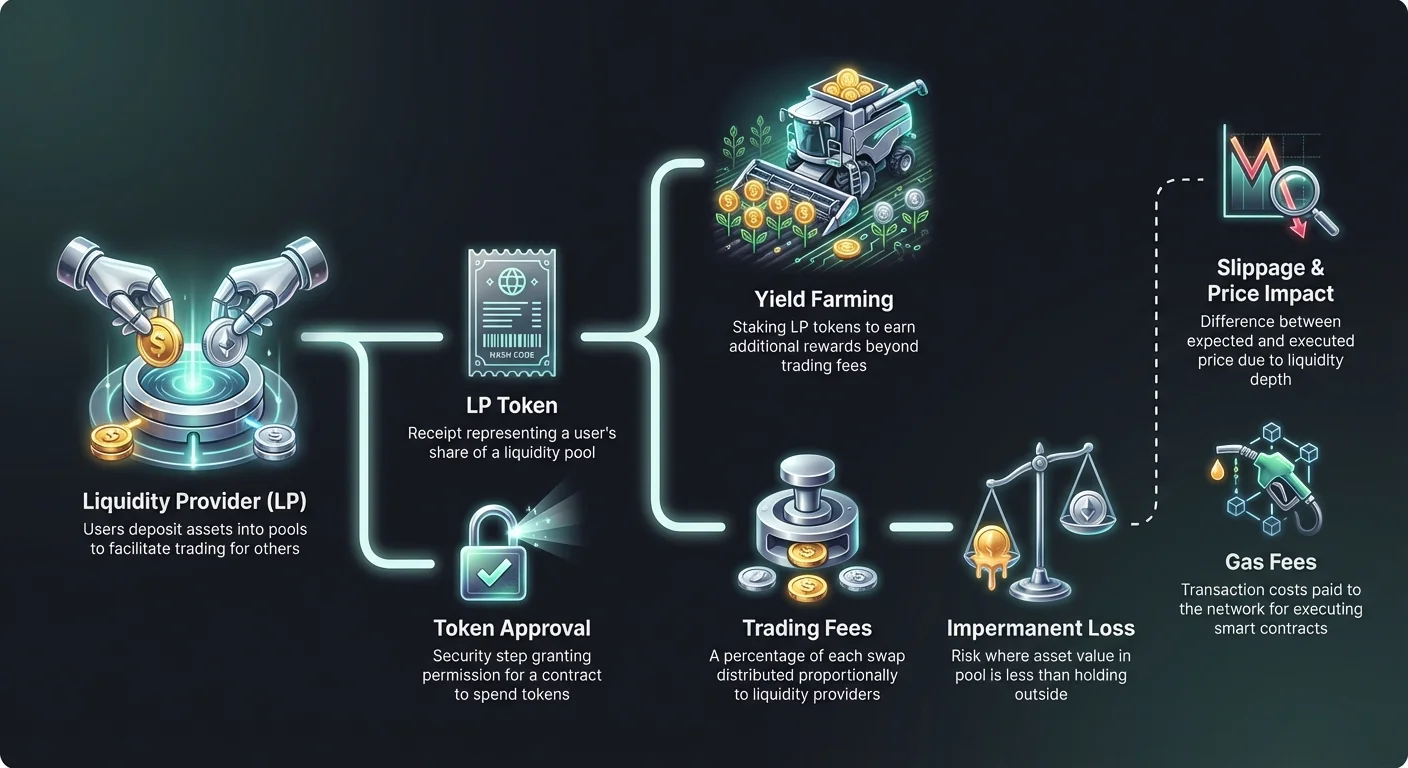

Низька ліквідність створює волатильне середовище, де навіть невеликі угоди можуть різко змінити ціну. Це явище відоме як вплив на ціну. Для трейдера глибока ліквідність забезпечує стабільніший досвід, ближчий до глобальної ринкової ціни. Для децентралізованих бірж залучення ліквідності є головною метою для забезпечення зручності та обсягу торгівлі.

Ринкова ліквідність відрізняється від фінансової ліквідності, яка визначає, наскільки легко актив можна конвертувати в готівку. У крипті основні пари, як BTC/USDT, мають високу фінансову ліквідність. Однак конкретний пул для нового токена на маленькій DEX може не мати ринкової ліквідності. Це ускладнює входження чи вихід із позицій без прийняття невигідної ціни.

Роль постачальника ліквідності

DEX не може функціонувати без користувачів, які вносять свої активи в ці пули. Ці користувачі відомі як постачальники ліквідності (LP). Вносячи рівну вартість двох різних токенів у смарт-контракт, LP полегшують торгівлю для інших користувачів. Натомість за виконання цієї ролі вони отримують винагороду у вигляді торгових комісій.

Коли на біржі відбувається свап, протокол стягує невелику процентну комісію з трейдера. Ця комісія не залишається в центральній корпорації. Натомість вона розподіляється між постачальниками ліквідності пропорційно до їхньої частки в пулі. Якщо користувач надає 1% загальної ліквідності, він має право на 1% накопичених торгових комісій.

Після внесення активів протокол видає квитанцію, відому як LP-токен. Цей токен представляє частку користувача в пулі. Він слугує доказом власності та необхідний для повернення внесених коштів і накопичених комісій. Ці LP-токени самі по собі є криптоактивами і іноді можуть використовуватися в інших частинах екосистеми DeFi.

Ризики неміцної втрати

Надання ліквідності — це не безризикова стратегія пасивного доходу. Найбільша небезпека, з якою стикаються LP, — це концепція, відома як неміцна втрата (IL). Вона виникає, коли ціна внесених токенів змінюється відносно один одного після їх внесення в пул. Втрата розраховується шляхом порівняння вартості активів у пулі з простим утриманням їх у гаманці.

Оскільки AMM постійно перебалансовують співвідношення активів для підтримки цінової формули, LP часто опиняються з більшою кількістю недооціненого активу та меншою кількістю переоціненого. Якщо один токен подвоює ціну, а інший залишається стабільним, пул продає зростаючий актив, щоб купити більше стабільного. Це призводить до вартості портфеля, нижчої, ніж якби користувач просто тримав оригінальні токени.

Термін «неміцна» може вводити в оману. Втрата реалізується лише якщо ліквідність виводиться, коли співвідношення цін відрізняється від часу внесення. Однак, якщо ціни ніколи не повертаються до оригінального співвідношення, втрата стає постійною при виводі. Пари з високою волатильністю більш схильні до значних неміцних втрат.

| Сценарій | Рівень ризику | Опис |

|---|---|---|

| Пари стейблкоїнів | Низький | Обидва активи прив'язані (наприклад, USDT/USDC), що мінімізує розбіжність цін. |

| Пари blue chip | Середній | Активи на кшталт ETH/BTC часто рухаються скоординовано, зменшуючи екстремальні розбіжності. |

| Волатильні пари | Високий | Токени малого капіталізації, пов'язані зі стейблкоїнами, часто демонструють масивні розриви цін. |

Максимізація прибутку за допомогою yield farming

Щоб компенсувати ризики неміцної втрати та залучити більше капіталу, протоколи часто вводять додаткові стимули. Ця практика відома як yield farming або liquidity mining. Вона передбачає взяття LP-токенів, отриманих від надання ліквідності, та їх стейкінг у окремому контракті або «фермі».

Стейкаючи LP-токени, користувачі отримують винагороди у вигляді рідного токена управління протоколу або іншого криптоактива. Ці винагороди виплачуються понад стандартні торгові комісії. Комбінація торгових комісій і винагород від фармінгу може призводити до високих річних відсотків прибутковості (APY).

Цей механізм по суті дозволяє протоколам «орендувати» ліквідність у користувачів. Це ключовий інструмент для нових бірж, які потребують швидко поглибити свої книги замовлень. Однак трейдери повинні усвідомлювати, що високий APY часто корелює з ризикованішими токенами або тимчасовими інфляційними винагородами, які можуть знецінитися з часом.

Навігація по прослизанню та впливу на ціну

При виконанні угоди на DEX остаточна сплачена ціна часто відрізняється від спотової ціни, відображеної на екрані. Ця різниця називається прослизанням. Прослизання виникає через механіку AMM та ринкові рухи, що відбуваються між поданням транзакції та її підтвердженням у блокчейні.

У пулах з низькою ліквідністю великі замовлення значно штовхають ціну проти трейдера. Це створює негативне прослизання, коли користувач отримує менше токенів, ніж очікувалося. Більшість інтерфейсів DEX дозволяють користувачам встановлювати «допустимість прослизання». Це процентний ліміт на допустимий рух ціни. Якщо ціна прослизає за цей поріг, транзакція скасовується для захисту користувача.

Встановлення занадто низької допустимості може призводити до невдалих транзакцій у періоди волатильності. Навпаки, занадто висока допустимість робить трейдера вразливим до ботів фронт-раннінгу, які витягують цінність з угоди. Знаходження правильного балансу залежить від ліквідності конкретної пари та поточних ринкових умов.

Газові збори та мережеві витрати

Кожна взаємодія з децентралізованою біржею вимагає транзакційного збору, сплаченого мережі блокчейну. Ці збори відомі як газові збори. Чи то свап токенів, внесення ліквідності чи збір винагород від yield farming, користувач повинен сплатити газ у рідній валюті мережі (наприклад, ETH для Ethereum).

Газові збори оплачують обчислювальну потужність, необхідну для виконання смарт-контрактів. На популярних мережах, як Ethereum, ці збори можуть ставати дорогими під час пікових навантажень. Це додає шар витрат, який потрібно враховувати в розрахунках потенційного прибутку. Невелика угода чи збір винагород від фармінгу може бути нерентабельною, якщо газовий збір перевищує цінність дії.

Досвідчені користувачі часто моніторять ціни газу, щоб виконувати невідкладні транзакції, коли мережа менш завантажена. Крім того, новіші блокчейни та рішення Layer-2 пропонують значно нижчі газові збори, роблячи високочастотну торгівлю та складні стратегії DeFi доступнішими для менших портфелів.

Взаємодія зі смарт-контрактами та дозволи

Використання DEX передбачає конкретну послідовність взаємодій зі смарт-контрактами. Перш ніж конкретний токен можна буде торгувати чи внести вперше, користувач повинен надати дозвіл смарт-контракту DEX витрачати цей токен. Це називається транзакцією дозволу на токен.

Дозволи — це функція безпеки, яка гарантує, що контракт не може отримати доступ до гаманця користувача без явної згоди. Однак вони також створюють потенційну вразливість. Якщо зловмисному чи помилковому контракту надано необмежений дозвіл, він теоретично може вичерпати запаси користувача цим конкретним токеном.

Найкращі практики рекомендують надавати дозвіл лише на конкретну суму, необхідну для транзакції, а не необмежену. Хоча це вимагає повторного дозволу для майбутніх торгівель — що коштує більше газу — це значно знижує ризики безпеки. Існують інструменти для перевірки та відкликання старих дозволів, які більше не потрібні.

Агрегатори та маршрутизація

З ліквідністю, розпорошеною по десятках різних децентралізованих бірж, знайти найкращу ціну може бути складно. Одна торгова пара може мати різні ціни чи глибини ліквідності на Uniswap, SushiSwap чи Curve. Перевірка кожної платформи окремо неефективна.

DEX-агрегатори вирішують цю проблему. Ці платформи сканують кілька бірж одночасно, щоб знайти найефективніше виконання угоди. Вони часто розбивають велике замовлення на кілька різних пулів ліквідності, щоб мінімізувати прослизання. Цей процес відомий як розумна маршрутизація.

Наприклад, свап ETH на менший токен може бути дешевшим, якщо маршрутизувати через посередника-стейблкоїн (ETH -> USDC -> Token), а не прямий свап. Агрегатори автоматизують цю складність, надаючи користувачу простий інтерфейс, тоді як у фоні обробляють складну логіку маршрутизації.

Аналіз загальної заблокованої вартості (TVL)

Одним із найпоширеніших показників для оцінки здоров'я децентралізованої біржі є загальна заблокована вартість (TVL). Цей показник представляє агреговану доларову вартість усіх криптоактивів, зараз внесених у смарт-контракти протоколу. Високий TVL загалом вказує на здорову, надійну платформу з глибокою ліквідністю.

Однак TVL може бути волатильним. Він коливається залежно від ринкової ціни базових активів, а не лише кількості внесених токенів. Падіння ціни Ethereum знизить TVL Ethereum-базованої DEX, навіть якщо жоден користувач не виводить кошти.

Трейдери використовують TVL для оцінки ризику та стабільності платформи. Протоколи з мільярдами в TVL загалом вважаються безпечнішими та більш перевіреними в бою, ніж нові форки з низькою ліквідністю. Тим не менш, це запізнілий індикатор і не гарантує майбутньої безпеки чи платоспроможності проекту.

Різниця між APR та APY

При оцінці можливостей yield farming чи прибутку від надання ліквідності розуміння термінології відсоткових ставок є життєво важливим. Платформи можуть відображати прибуток як річний відсоток (APR) або річний відсоток прибутковості (APY). Хоча вони звучать подібно, вони представляють різні структури виплат.

APR відображає прості відсотки. Якщо ферма пропонує 100% APR, користувач, який вносить $1000, заробить $1000 прибутку за рік, за умови стабільних ставок. Він не враховує реінвестування заробітку.

APY включає ефект компаундингу. Він передбачає, що торгові комісії чи винагороди негайно реінвестуються назад у пул для генерації подальшого прибутку. Цей ефект компаундингу може значно завищувати заголовний показник. Високий APY може вимагати щоденного ручного компаундингу, що несе газові витрати, які можуть нівелювати вигоди для менших внесків.

Безпека в пермішнлес-середовищі

Децентралізовані біржі працюють без центральної влади, яка могла б скасувати транзакції чи відновити втрачені кошти. Це покладає весь тягар безпеки на користувача. Самокастодія означає «ваші ключі — ваші монети», але також «ваша помилка — ваша втрата».

Шахрайство поширене в відкритому ландшафті DEX. Оскільки лістинг токена є пермішнлес, шахраї часто створюють фейкові токени з назвами, ідентичними популярним проектам. Вони додають початкову ліквідність, щоб згенерувати ціну, і обманюють користувачів на обмін реальних активів на безвартісні фейки.

Перевірка адреси контракту токена — єдиний спосіб переконатися в його автентичності. Надійні агрегатори даних та офіційна документація проекту — найкращі джерела для цих адрес. Покладання лише на назву токена чи тікер у пошуковому рядку DEX — поширений шлях до втрат.

Еволюція кросчейн-торгівлі

Ранні децентралізовані біржі були ізольовані в межах своїх конкретних блокчейнів. Торгівля токеном на базі Ethereum на токен Solana вимагала централізованих бірж або складних процесів бриджингу. Ця тертя обмежувало потік капіталу в ширшій криптоекономіці.

Новітні інновації дозволяють кросчейн-свапи безпосередньо в інтерфейсах DEX. Ці протоколи використовують смарт-контракти на кількох ланцюгах, щоб заблокувати активи в одній мережі та випустити еквівалентні активи в іншій. Ця інтероперабельність є ключовою для справді плинного децентралізованого ринку.

Кросчейн-функціональність вводить нові ризики, зокрема щодо безпеки «мостів», які утримують заставу. Однак вона значно розширює набір інструментів для трейдерів, дозволяючи переслідувати прибутковість і ліквідність там, де вони є, незалежно від архітектури базового блокчейну.

Конфіденційність та захист даних

Відмінною перевагою торгівлі на DEX є збереження конфіденційності. Централізовані біржі підпадають під регуляції Know Your Customer (KYC) та Anti-Money Laundering (AML). Вони вимагають від користувачів паспорти, сканування обличчя та підтвердження адреси.

DEX зазвичай не вимагають персональних даних. Блокчейн фіксує історію транзакцій адреси гаманця, але ця адреса не пов'язана з реальною ідентичністю. Для користувачів у юрисдикціях з обмеженою фінансовою інфраструктурою чи тих, хто цінує конфіденційність даних, це критична функція.

Однак публічна природа блокчейну означає, що всі угоди видимі. Складний аналіз іноді може пов'язати гаманці з ідентичностями на основі поведінки чи взаємодій з централізованими точками входу. Конфіденційність на DEX стосується відсутності центрального контролера, а не обов'язково повної анонімності.

Висновок

Інструментарій децентралізованої біржі надає користувачам можливість безпосередньо та бездозвільно брати участь у фінансових ринках. Розуміючи механіку AMM, пулів ліквідності та yield farming, трейдери можуть отримати доступ до можливостей, які раніше були зарезервовані для інституцій. Можливість заробляти комісії як постачальник ліквідності або обмінювати активи без посередника являє собою значну еволюцію в особистому фінансі.

Однак ця свобода вимагає пильності. Концепції на кшталт impermanent loss, slippage та ризиків смарт-контрактів необхідно активно керувати. Успіх у цій сфері вимагає не лише капіталу, а й відданості вивченню технічних нюансів протоколів. З дозріванням екосистеми ці інструменти, ймовірно, стануть ефективнішими, але основні принципи self-custody та децентралізованої ліквідності залишаться фундаментом.

Справжня власність у крипто означає прийняття як свободи контролю, так і тягаря відповідальності.