Світ фінансів зазнає фундаментальних змін завдяки прозорості та децентралізованій природі технології блокчейн. Протягом десятиліть доступ до глобальних ринків — чи то акції в Токіо, ф'ючерси на золото в Лондоні, чи валюти в Нью-Йорку — вимагав спеціальних рахунків, центральних брокерів та дотримання суворих годин торгівлі.

Синтетичні активи повністю змінюють цю парадигму.

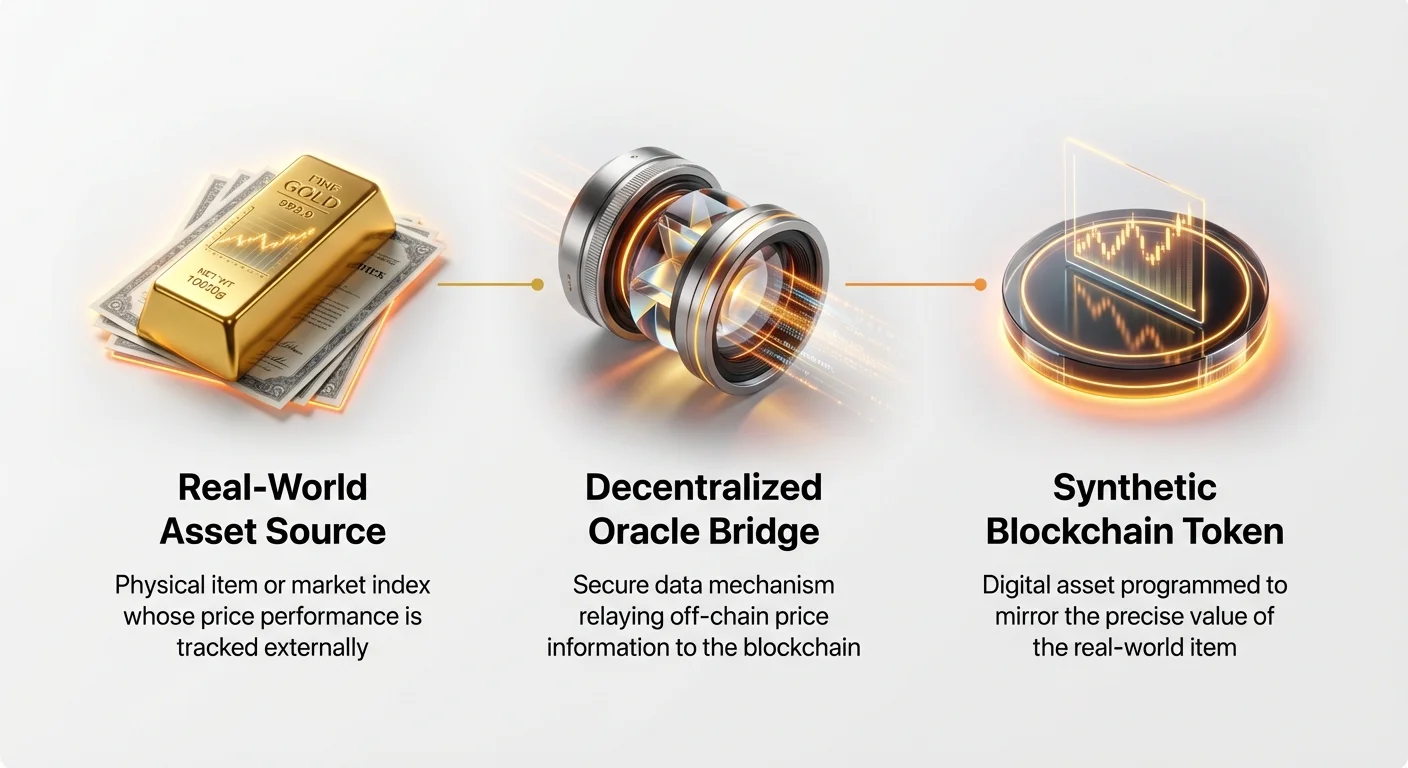

Синтетичний актив — це по суті токен на базі блокчейну, призначений для відстеження або відображення вартості фізичного активу реального світу (RWA). Уявіть його як крипто-проксі для чогось, що не можна фізично розмістити на блокчейні, наприклад, акції Tesla, унції срібла чи валютного курсу між євро та доларом США. Ці активи створені за допомогою складних, але високонадійних механізмів децентралізованих фінансів (DeFi), що дозволяють користувачам мати доступ 24/7 до традиційних ринкових експозицій, не виходячи з крипто-екосистеми.

Цей посібник пропонує всебічний, дружній для початківців огляд основних механізмів, що живлять синтетичні активи, зосереджуючись на тому, як ці системи підтримують свою вартість, керують ризиками та зрештою з'єднують традиційні фінанси (TradFi) з децентралізованим майбутнім.

Розшифровка синтетичних активів: Блокчейн-віддзеркалення

Щоб зрозуміти синтетичні активи, спочатку корисно зрозуміти, чим вони не є. Коли ви купуєте токенізовану акцію Apple (часто позначену як sAAPL), ви не володієте юридично частковою акцією Apple Inc., ані не маєте права на голосування чи дивіденди. Натомість ви володієте токеном блокчейну, чия вартість запрограмована рухатися ідентично до реальної ціни акцій Apple на Nasdaq.

Синтетичні активи — це чисті фінансові деривативи. Вони існують для надання експозиції ціни. Вони отримують свою вартість від продуктивності базового активу реального світу (RWA), але повністю забезпечені та керуються смарт-контрактами в децентралізованій мережі.

Визначення та мета синтетичних активів

Головною метою синтетичних активів є доступність та інтероперабельність. Вони розблоковують традиційно закриті ринки для крипто-користувачів у всьому світі, пропонуючи стійкість до цензури та усуваючи географічні бар'єри.

Синтетичні активи класифікуються за тим, що вони відображають:

- Токенізовані акції: Відстеження ціни окремих акцій (наприклад, Google, Amazon) або індексів (наприклад, S&P 500).

- Токенізовані товари: Відстеження ціни фізичних товарів (наприклад, золото, нафта, срібло).

- Токенізовані валюти (FX-ф'ючерси): Відстеження валютних курсів між фіатними валютами (наприклад, sEUR/sUSD).

Важливо, що оскільки ці токени існують у публічному блокчейні, їх можна торгувати, використовувати з кредитним плечем та як заставу в інших DeFi-протоколах — функціональність, якої зазвичай бракує традиційним деривативам.

Чим синтетики відрізняються від традиційних деривативів

Хоча як синтетичні активи, так і традиційні деривативи (наприклад, ф'ючерсні контракти чи контракти на різницю, або CFD) дозволяють спекулировать на рухах цін, їхні базові структури принципово різні, особливо щодо керування ризиками та зберігання:

| Характеристика | Синтетичні активи (DeFi) | Традиційні деривативи (TradFi) |

|---|---|---|

| Емітент/Контрагент | Смарт-контракти та пул боргів | Централізований банк, брокер або біржа |

| Розрахунок/Зберігання | Децентралізований, on-chain | Централізована клірингова палата |

| Години торгівлі | 24/7/365 | Прив'язані до конкретних годин ринку |

| Забезпечення | Надмірно забезпечені крипто-активи (наприклад, ETH, нативний токен) | Грошова маржа або базова цінність |

| Прозорість | Висока (Усі борги та забезпечення публічні on-chain) | Низька (Книги брокерів приватні) |

Для початківців ключовий висновок такий: традиційні деривативи покладаються на довіру до інституції; синтетичні активи покладаються на довіру до аудитованого, open-source коду та перевіреного забезпечення.

Як оракули встановлюють ціни синтетичних активів

Найкритичнішим викликом у створенні синтетичних активів є забезпечення того, щоб ціна токена точно відображала актив реального світу, який він відстежує. Блокчейни — це нативно закриті системи; вони не можуть «зазирнути» до поточної ціни золота чи валютного курсу долара США. Тут на сцену виходять оракули.

Оракули — це суттєвий middleware — децентралізовані канали даних, які безпечно отримують off-chain інформацію та передають її смарт-контрактам, що керують синтетичними активами. Якщо оракул вийде з ладу чи надасть погані дані, прив'язка синтетичного активу (його зв'язок з ціною реального світу) може миттєво зламатися, призвівши до катастрофічних втрат.

Критична функція оракула в ціноутворенні

Смарт-контракт, що контролює синтетичний актив, потребує постійного потоку надійних даних. Наприклад, якщо ви тримаєте sXAU (синтетичне золото), смарт-контракт повинен знати точну ціну фізичного золота до секунди, щоб визначити вартість токена.

Оракули виконують цю життєво важливу функцію мосту даних. Вони постійно моніторять традиційні ринкові біржі (такі як NYSE, COMEX чи FOREX-біржі) та пакують ці дані у формат, придатний для блокчейну. Ці дані використовуються двома основними способами:

- Встановлення початкової ціни мінтингу: Визначення, скільки забезпечення потрібно для створення нової одиниці синтетичного активу.

- Запуск ліквідації: Моніторинг вартості забезпечення проти вартості випущеного активу для забезпечення безпеки системи (обговорюється детальніше в наступному розділі).

Важливість децентралізованих каналів даних

Покладатися на єдине джерело даних неймовірно ризиковано. Якщо одна сутність надасть маніпульовані чи неточні дані цін, вся система, побудована на них, стане скомпрометованою. Саме тому провідні платформи синтетичних активів використовують децентралізовані мережі оракулів (наприклад, Chainlink чи кастомні мережеві рішення).

Децентралізовані мережі оракулів працюють через консенсус:

- Багато вузлів: Багато незалежних постачальників даних (вузлів) збирають ті самі дані цін з різних преміум-агрегаторів даних.

- Агрегація: Мережа усереднює або важить ці множинні точки даних.

- Консенсус: Тільки коли більшість вузлів погоджується на конкретну ціну, ця ціна подається до блокчейну.

Ця децентралізована агрегація робить дані цін набагато стійкішими, важчими для маніпуляції та точнішими, забезпечуючи надійне відстеження синтетичним активом його базової вартості.

Усунення затримок та затримок у ціноутворенні

Традиційні ринки змінюють ціни миттєво, часто багато разів на секунду. Блокчейни ж за своєю природою повільніші, обмежені часом блоків (часом підтвердження транзакції, від секунд до хвилин). Це створює проблему затримок, відому як «проблема оракула».

Платформи синтетичних активів керують цим компромісом, балансуючи частоту оновлень з вартістю. Кожного разу, коли оракул оновлює ціну в блокчейні, мережа несе транзакційний збір (газ). Стратегії для зменшення затримок включають:

- Пороги відхилення: Оракул оновлює ціну тільки тоді, коли ціна реального світу змінилася на конкретний заздалегідь визначений відсоток (наприклад, 0,5%). Це економить газові збори, забезпечуючи загальну точність ціни.

- Рішення Layer 2: Розгортання синтетичних активів на швидших, дешевших мережах масштабування (Layer 2) дозволяє частіші та миттєвіші оновлення цін, мінімізуючи ризик розбіжностей цін між синтетичним активом та реальним активом.

Машинне відділення: колатералізація та пули боргів

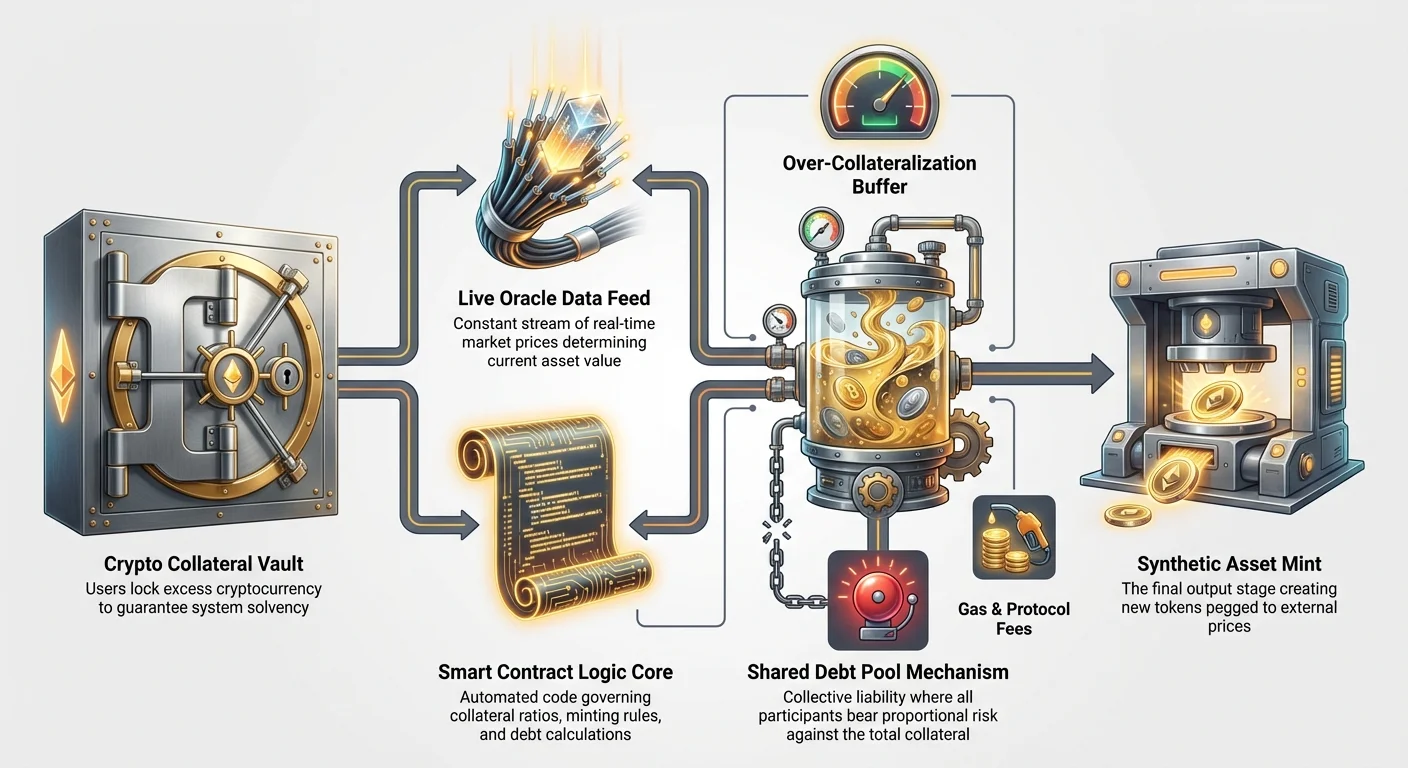

Основним механізмом безпеки, що лежить в основі всіх децентралізованих синтетичних активів, є колатералізація. Оскільки немає фізичної акції чи фізичної бочки нафти, що забезпечує синтетичний токен, система використовує крипто-активи — зазвичай високоліквідні криптовалюти, як Ethereum (ETH) чи нативний токен платформи, — як фінансові гарантії.

Чому забезпечення необхідне (надмірна колатералізація)

Процес створення синтетичного активу часто називають «мінтингом». Щоб замінтити синтетичних акцій Apple (sAAPL) вартістю $100, користувач повинен заблокувати значно більше, ніж $100 вартості крипто-забезпечення. Ця практика відома як надмірна колатералізація.

Наприклад, платформа може вимагати Співвідношення колатералізації (CR) у 400%. Це означає, що для мінтингу $100 sAAPL користувач повинен заблокувати $400 ETH.

Чому такий високий буфер?

- Буфер волатильності: Забезпечення (ETH) саме по собі волатильне. Якщо ціна ETH різко впаде, системі знадобиться достатньо часу для ліквідації забезпечення до того, як борг перевищить заблоковану вартість.

- Платоспроможність системи: Надмірна колатералізація забезпечує, що система завжди утримує більше заблокованої вартості, ніж загальна вартість усіх синтетичних токенів в обігу, гарантуючи, що будь-який власник токена зможе зрештою обналичити.

Якщо вартість забезпечення впаде нижче необхідного мінімального CR (наприклад, $150 у нашому прикладі), смарт-контракт автоматично запустить ліквідацію, продаючи частину забезпечення для покриття боргу та відновлення здоров'я системи.

Роль спільного пулу боргів

На відміну від традиційних деривативів, де один контрагент (брокер) безпосередньо гарантує угоду, платформи синтетичних DeFi часто використовують спільний пул боргів. Це найконцептуальніший, і можливо, найважливіший аспект механіки синтетичних активів.

Коли користувач мінтить синтетичний актив (наприклад, sTSLA), він фактично займає фінансову позицію проти всього пулу забезпечення та, відповідно, проти всіх інших, хто замінтив синтетичний актив.

Як працює пул боргів (гра з нульовою сумою):

- Загальне заблоковане забезпечення: Це загальна вартість усіх крипто, deposованих у систему (наприклад, 10 000 ETH).

- Загальна синтетична вартість: Це сума вартості всіх замінтених синтетичних токенів (наприклад, $40 млн у sAAPL, sGOLD, sEUR тощо).

- Борговий обов'язок: Коли користувач A мінтить sAAPL, він бере на себе пропорційну частку загальної заборгованості системи. Якщо sAAPL зростає на 10%, борг конкретно користувача A зростає. Якщо sGOLD падає на 10%, борг користувача B зменшується.

Краса пулу боргів у тому, що це система з нульовою сумою. Якщо вартість усіх токенізованих акцій зростає, вартість усіх токенізованих товарів чи валют пропорційно повинна падати відносно пулу забезпечення. Колективний ризик розподіляється між усіма мінтерами, забезпечуючи баланс та платоспроможність системи.

Механіка мінтингу та бернінгу

Пропонування синтетичних активів динамічне та контролюється смарт-контрактами у відповідь на попит та доступність забезпечення.

- Мінтинг (створення): Користувач вносить забезпечення та запитує створення конкретного синтетичного активу (наприклад, sEUR). Смарт-контракт перевіряє CR і, якщо задовільно, мінтить токен sEUR та додає відповідний борговий обов'язок до акаунту користувача в пулі боргів.

- Бернінг (знищення): Щоб отримати назад заблоковане забезпечення, користувач спочатку повинен «спалити» синтетичний актив, який тримає (або еквівалентну суму боргу, якщо купив актив на відкритому ринку). Бернінг вилучає актив з обігу та погашає непогашений борг користувача проти пулу. Після погашення боргу забезпечення розблоковується та повертається.

Цей постійний процес мінтингу та бернінгу тримає пропозицію синтетичних активів еластичною, а ціну токена прив'язаною до активу реального світу.

Керування ризиками синтетичних активів для початківців

Хоча синтетичні активи пропонують неймовірні можливості для доступу до ринку та диверсифікації, вони вводять унікальні ризики, з якими традиційні інвестори можуть бути не знайомі. Ці ризики в основному стосуються технічних механізмів та регуляторної невизначеності.

Підтримка прив'язки (основний фінансовий ризик)

Найбезпосереднішим фінансовим ризиком є подія розриву прив'язки. Вона відбувається, коли ціна синтетичного токена суттєво відхиляється від ціни активу реального світу, який він відстежує.

Причини розриву прив'язки:

- Низька ліквідність: Якщо недостатньо покупців чи продавців для синтетичного токена або арбітражні можливості погані, ринкова ціна може відійти від ціни оракула.

- Несправність оракула: Якщо оракул, що надає дані цін, вийде з ладу, надасть застарілі дані чи буде успішно маніпульований, смарт-контракт покладатиметься на погану інформацію, спричиняючи розрив прив'язки.

- Дисбаланс ринку: Якщо є екстремальний односторонній тиск торгівлі (наприклад, всі одночасно намагаються продати sOil через паніку на ринку), базові механізми забезпечення можуть бути сильно перевантажені, ускладнюючи арбітраж.

Платформи синтетичних активів впроваджують стимули (наприклад, вищі збори для арбітражерів), щоб заохотити зовнішніх трейдерів купувати недооцінені токени чи продавати переоцінені, тим самим повертаючи ціну у відповідність до каналу оракула.

Ризик ліквідації в надмірній колатералізації

Ризик ліквідації притаманний будь-якій системі з кредитним плечем чи забезпеченням, але в контексті синтетичних активів має конкретне значення. Ви стикаєтеся з ризиком ліквідації з двох фронтів:

- Волатильність активу забезпечення: Ваше забезпечення (наприклад, ETH) може зазнати масового краху ціни. Навіть якщо синтетичний актив, який ви замінтили (sAAPL), стабільний, вартість вашого заблокованого гарантійного активу падає, знижуючи ваш CR нижче мінімального порогу та запускаючи ліквідацію.

- Коливання ціни синтетичного активу: Якщо ви замінтили sTSLA і його ціна злітає, ваш загальний борговий обов'язок перед пулом швидко зростає. Навіть якщо ваше забезпечення (ETH) стабільне, борг може стати таким великим, що ваш CR впаде занадто низько, змушуючи до ліквідації для відновлення балансу системи.

Початківці повинні активно моніторити свій CR та вносити більше забезпечення (процес, називаний «дотопленням» або «перезабез-peченням»), коли ринкові рухи наближають їх до обов'язкового мінімального співвідношення.

Регуляторні та ризики смарт-контрактів

Поза ринковими механізмами існують два основні нефінансові ризики:

- Ризик смарт-контракту: Синтетичні активи повністю покладаються на складний, аудитований код. Баг, вразливість чи експлойт у коді смарт-контракту — навіть ненавмисний — може призвести до постійної втрати всього заблокованого забезпечення. Хоча аудити мінімізують цей ризик, вони не усувають його повністю.

- Регуляторний ризик: Юридичний статус токенізованих акцій залишається невизначеним у багатьох юрисдикціях. Фінансові регулятори можуть класифікувати токенізовані цінні папери як незареєстровані, що призведе до закриття платформ, заморозок чи примусового розкриття активів. Це нефінансовий ризик, який потрібно враховувати при використанні синтетик на базі традиційних акцій.

Практичні застосування: Доступ до традиційних ринків через токенізовані деривативи

Основна ціннісна пропозиція синтетичних активів — надання безшовного, безкордонного доступу до ринків, раніше обмежених географією чи суворими вимогами брокерів. Для крипто-нативів синтетики пропонують критичні інструменти для хеджування, диверсифікації та арбітражу.

Токенізовані акції та індекси

Токенізовані акції, можливо, найпопулярніше застосування синтетик, дозволяють глобальний доступ до найбільших компаній світу.

Випадок використання: Диверсифікація портфеля Користувач, який тримає 100% свого багатства у волатильних криптовалютах (як BTC чи альткойни), може використати платформу синтетик для мінтингу sSPX (синтетичний індекс S&P 500). Це надає негайну on-chain експозицію до традиційно стабільного, диверсифікованого індексу, дозволяючи хеджувати проти крипто-волатильності без переведення коштів назад у фіат чи відкриття традиційного брокерського рахунку.

Токенізовані акції також дозволяють часткове володіння, роблячи можливим для інвесторів купувати крихітні частини дорогих акцій (як Amazon чи Berkshire Hathaway), які були б непомірно дорогими на традиційних ринках.

Синтетичні товари та валюти (FX)

Синтетичні товари та іноземний обмін (FX) однаково трансформаційні, забезпечуючи 24/7 експозицію до глобальних макроекономічних тенденцій.

Випадок використання: Хеджування інфляції Інвестор, стурбований фіатною інфляцією, може замінтити sXAU (синтетичне золото), використовуючи стейблкойни як забезпечення. Це дозволяє утримувати децентралізовану позицію в традиційному хеджі від інфляції, обходячи фізичні складнощі, збори за зберігання та обмежені години торгівлі, пов'язані з фізичним золотом чи ф'ючерсами на золото.

Аналогічно, токенізовані FX-пари (наприклад, sGBP/sUSD) дозволяють трейдерам спекулировать на валютних рухах, сприяючи торгівлі з кредитним плечем глобальними валютами безпосередньо через DeFi-ліквідні пули.

Стратегічна реалізація для диверсифікації

Синтетичні активи — потужні компоненти для побудови складних, диверсифікованих стратегій повністю on-chain:

- Стратегії Long/Short: Трейдер може використовувати токени як sTSLA для «long» (ставка на зростання ціни), одночасно використовуючи токенізований індекс як sNDX (синтетичний Nasdaq) для «short» (ставка на падіння ціни) через автоматизовану стратегію. Ця здатність міксувати та комбінувати глобальні активи в єдиній взаємопов'язаній екосистемі безпрецедентна.

- Генерація доходу: Синтетичні активи, як будь-які інші крипто-токени, часто можна deposувати в децентралізовані ліквідні пули чи lending-протоколи, дозволяючи власнику заробляти дохід на експозиції до традиційних ринків — подвиг, неможливий з типовими брокерськими рахунками.

Найкращі практики торгівлі синтетичними активами

Синтетичні активи — це складні інструменти, що вимагають ретельного керування. Початківці повинні підходити до них обережно, пріоритизуючи керування ризиками та освіту перед виділенням значного капіталу.

1. Оволодійте співвідношенням колатералізації

Завжди підтримуйте суттєвий буфер понад мінімально необхідне співвідношення колатералізації (CR). Якщо платформа вимагає 300%, прагніть до 400% чи 500%, щоб забезпечити безпеку проти раптової несподіваної волатильності вашого базового активу забезпечення (наприклад, якщо ETH впаде на 20% за ніч).

- Практична порада: Встановіть внутрішні сповіщення. Використовуйте інструменти відстеження портфеля, щоб негайно повідомляти вас, якщо ваш CR опуститься до 1,5 раза від мінімального порогу ліквідації, даючи час на дотоплення забезпечення перед авто-ліквідацією.

2. Зрозумійте експозицію пулу боргів

Пам'ятайте, що коли ви мінтите синтетичний актив, ви берете на себе загальний ризик усього пулу боргів, а не лише ризик активу, який замінтили. Якщо ви замінтили стабільний актив (як sUSD), але решта пулу сильно скошена до високоволатильних токенізованих акцій, дикі рухи цих акцій все одно можуть вплинути на ваш загальний борговий обов'язок та CR.

- Практична порада: Дослідіть склад пулу боргів конкретної платформи. Платформи, орієнтовані виключно на товари, можуть мати інший профіль ризиків, ніж ті, що сильно фокусуються на волатильних tech-акціях.

3. Перевірте стійкість та безпеку оракула

Система така ж добра, як дані, які вона отримує. Перед залученням до платформи синтетик витратьте час на перевірку її інфраструктури оракулів:

- Чи використовує платформа децентралізовану мережу оракулів?

- Наскільки часто оновлюється канал цін, і який поріг відхилення?

- Чи є екстрені механізми (circuit breakers), щоб зупинити торгівлю, якщо дані оракула вийдуть з ладу?

4. Починайте з малого та тестуйте арбітраж

Перед великими зобов'язаннями замінтьте чи поторгуйте малими кількостями синтетичного активу. Моніторте його торгову поведінку протягом кількох днів, зокрема як щільно ринкова ціна дотримується ціни оракула. Якщо токен часто торгується далеко нижче чи вище своєї прив'язки, це вказує на потенційні проблеми ліквідності чи стабільності оракула.

- Практична порада: Практикуйтеся з демо-рахунком або використовуйте дуже малі суми капіталу, щоб зрозуміти механіку ліквідації та відстеження боргу перед значними вкладеннями.

Висновок

Синтетичні активи представляють вирішальну еволюцію в фінансах, перетворюючи традиційні цінні папери на прозорі, програмовані та глобально доступні токени блокчейну. Використовуючи силу смарт-контрактів, надмірної колатералізації та децентралізованих мереж оракулів, ці системи пропонують потужний механізм для з'єднання масової ліквідності традиційних ринків зі швидкістю та ефективністю децентралізованих фінансів.

Для інвестора-початківця синтетичні активи надають неперевершені можливості для диверсифікації та хеджування, але вимагають глибокого розуміння їхніх технічних основ. Оволодіння концепціями як співвідношення колатералізації та визнання критичної ролі оракулів — не опціонально, а суттєві навички для навігації складним, але винагороджуючим світом on-chain токенізованих деривативів. З еволюцією регуляцій та дозріванням DeFi-інфраструктури синтетичні активи готуються стати фундаментальною опорою глобального фінансового ландшафту.