เมื่อคนส่วนใหญ่คิดถึงผลตอบแทนคริปโต พวกเขามักนึกถึงรถไฟเหาะของการเงินแบบกระจายอำนาจ (DeFi)—ผลตอบแทนมหาศาลสัปดาห์หนึ่ง ตลาดล่มสลายสัปดาห์ถัดมา ในขณะที่ศักยภาพของผลตอบแทนสูงนั้นเป็นจริง แต่บ่อยครั้งมันมาพร้อมกับความผันผวนสูงและการพึ่งพาสุขภาพของตลาดคริปโตเอง สำหรับนักลงทุนที่แสวงหาความยืดหยุ่นและความมั่นคงที่แท้จริง การพึ่งพาสินทรัพย์คริปโตที่เก็งกำไรเพียงอย่างเดียวไม่ใช่กลยุทธ์ระยะยาวที่ยั่งยืน

นี่คือจุดที่สินทรัพย์โลกจริง (RWAs) เข้ามามีบทบาท RWAs คือสินทรัพย์ที่มีตัวตนหรือไม่มีตัวตนที่อยู่ภายนอกบล็อกเชน—เช่น อสังหาริมทรัพย์ หนี้สินนิติบุคคล สินค้าโภคภัณฑ์ หรือที่นิยมมากที่สุดคือ พันธบัตรรัฐบาลสหรัฐระยะสั้น โดยการ "โทเค็นไนซ์" สินทรัพย์เหล่านี้ เทคโนโลยีบล็อกเชนสามารถนำกระแสเงินสดที่มั่นคงและคาดเดาได้ของการเงินแบบดั้งเดิม (TradFi) มาสู่รางของ DeFi ที่กระจายอำนาจโดยตรง

การเปลี่ยนแปลงนี้ไม่ใช่แค่การเพิ่มสินทรัพย์ใหม่ แต่เป็นการเปลี่ยนแปลงพื้นฐานในวิธีที่เราก่อสร้างพอร์ตโฟลิโอในคริปโต แทนที่จะกำหนดว่าระยะ RWAs คืออะไร คู่มือนี้มุ่งเน้นที่ประโยชน์เชิงกลยุทธ์: วิธีใช้ RWAs ที่โทเค็นไนซ์เป็นเครื่องมือที่ซับซ้อนในการสร้างผลตอบแทนคุณภาพสูงที่ไม่สัมพันธ์กับคริปโต ให้เป็น "ที่หลบภัย" ที่จำเป็นในพอร์ตโฟลิโอที่กระจายอำนาจใดๆ

กรณีเชิงกลยุทธ์สำหรับการรวม RWAs เข้ากับ DeFi

ความท้าทายหลักสำหรับนักลงทุนที่แสวงหาผลตอบแทนในคริปโตคือความเสี่ยงจากการสัมพันธ์ เมื่อราคาของ Bitcoin หรือ Ethereum ตกอย่างรวดเร็ว สินทรัพย์ที่เกี่ยวข้องเกือบทั้งหมด—ตั้งแต้อัลต์คอยน์ไปจนถึงโทเค็นผู้ให้สภาพคล่อง (LP)—มักจะตกตามไปด้วย นั่นหมายความว่าการกระจายความเสี่ยง ภายใน คริปโตมักล้มเหลวในช่วงตื่นตระหนกที่แพร่กระจาย RWAs แก้ปัญหานี้โดยนำเข้าผลตอบแทนที่ถูกควบคุมโดยปัจจัยภายนอก เช่น อัตราดอกเบี้ยธนาคารกลางหรือสัญญาเช่า แทนที่จะเป็นความรู้สึกของตลาดคริปโต

ความมั่นคงในตลาดที่ผันผวน (ประโยชน์แบบผกผันวัฏจักร)

ข้อเสนอคุณค่าหลักของ RWAs ที่โทเค็นไนซ์ โดยเฉพาะที่อิงจากหนี้รัฐบาลหรือนิติบุคคลเกรดสูง คือความมั่นคงของพวกมัน

สินทรัพย์การเงินแบบดั้งเดิมเช่นพันธบัตรรัฐบาลสหรัฐให้ผลตอบแทน (อัตราดอกเบี้ย) ที่คงที่หรือคาดเดาได้สูง ผลตอบแทนนี้ดำเนินต่อไปโดยไม่คำนึงว่าราคา Bitcoin ซื้อขายที่ $10,000 หรือ $100,000 สำหรับผู้ใช้ DeFi นั่นหมายความว่าคุณสามารถจัดสรรส่วนหนึ่งของ stablecoins หรือทุนดิจิทัลของคุณไปยังแหล่งผลตอบแทนที่แยกตัวจากวัฏจักรตลาดอย่างสมบูรณ์

ประโยชน์แบบผกผันวัฏจักรนี้ทำให้ RWAs เป็นเครื่องมือป้องกันความเสี่ยงเชิงกลยุทธ์ เมื่อตลาดคริปโตกำลังล่มสลาย การชำระดอกเบี้ยที่มั่นคงจาก T-Bills ที่โทเค็นไนซ์ของคุณจะทำหน้าที่เป็นจุดยึด ช่วยลดการสูญเสียพอร์ตโฟลิโอโดยรวมและให้สภาพคล่องเมื่อสินทรัพย์อื่นถูกแช่แข็งหรือไม่สามารถขายได้

ผลตอบแทนที่ไม่สัมพันธ์กับคริปโต (การกระจายความเสี่ยง)

การกระจายความเสี่ยงที่แท้จริงหมายถึงการรวมการลงทุนที่ผลตอบแทนเคลื่อนไหวอย่างอิสระจากกัน แหล่งผลตอบแทน DeFi ส่วนใหญ่—รางวัล staking โปรโตคอลให้กู้ยืม และการขุดสภาพคล่อง—มีความสัมพันธ์สูงเพราะถูกกำหนดมูลค่าในโทเค็นคริปโตและพึ่งพาตัวประกันที่เป็นคริปโตพื้นเมือง

RWAs ช่วยให้นักลงทุนได้รับผลตอบแทนที่ได้มาจากตลาดเครดิตแบบดั้งเดิม เช่น ผลตอบแทนจาก T-Bill ที่โทเค็นไนซ์ถูกกำหนดโดยนโยบายการเงินของ Federal Reserve ไม่ใช่จำนวนธุรกรรมบนบล็อกเชนหรือปริมาณการซื้อขายของ exchange เฉพาะ โดยการรวมผลตอบแทนนอกเชนเหล่านี้ นักลงทุนลดความเสี่ยงระบบต่อภาคคริปโตเคอเรนซี่ลงอย่างมาก ทำให้พอร์ตโฟลิโอโดยรวมมีความยืดหยุ่นมากขึ้น

สะพานเชื่อมการเงินแบบดั้งเดิมและการเงินแบบกระจายอำนาจ

RWAs ทำหน้าที่เป็นโครงสร้างพื้นฐานสะพานสำคัญระหว่าง TradFi และ DeFi ในทางประวัติศาสตร์ ดอลลาร์หลายแสนล้านที่อยู่ในสินทรัพย์แบบดั้งเดิมไม่สามารถเข้าถึงได้โดยโปรโตคอลกระจายอำนาจ การโทเค็นไนซ์ช่วยให้สินทรัพย์เหล่านี้ถูกแบ่งส่วน ใช้เป็นตัวประกัน และซื้อขายโดยใช้ประสิทธิภาพและความโปร่งใสของบล็อกเชน

สำหรับนักลงทุน นั่นหมายถึงการเข้าถึงผลิตภัณฑ์เกรดสถาบัน—which เคยสงวนไว้สำหรับธนาคารใหญ่หรือกองทุนที่ซับซ้อน—ตอนนี้มีให้บริการทั่วโลก 24/7 ด้วยขั้นต่ำการลงทุนต่ำ การผสมผสานประสิทธิภาพบล็อกเชนกับคุณภาพสินทรัพย์แบบดั้งเดิมนี้เป็นจุดมุ่งหมายสำคัญในการรวมทางการเงิน

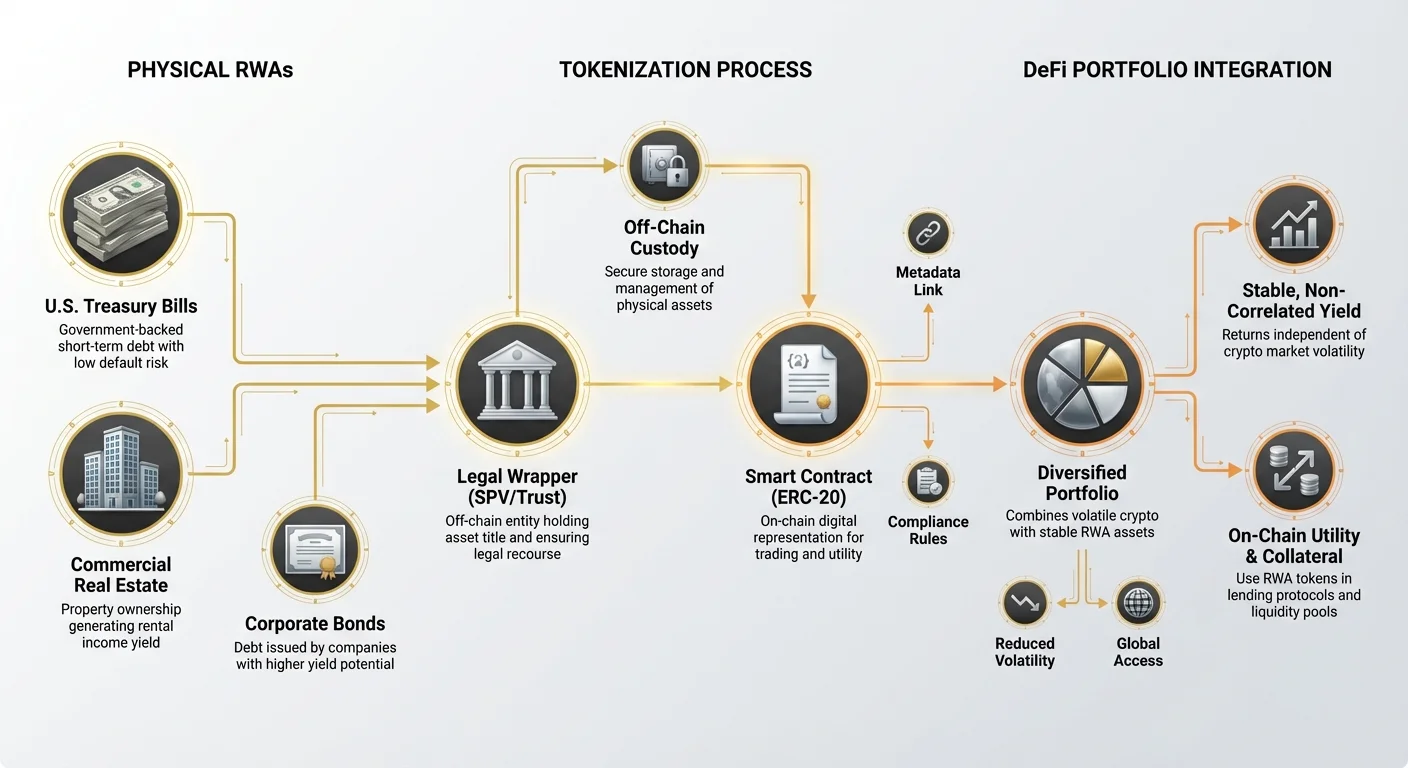

การทำความเข้าใจการโทเค็นไนซ์: สินทรัพย์นอกเชนกลายเป็นบนเชนอย่างไร

กระบวนการโทเค็นไนซ์คือกลไกที่แปลงสิทธิ์ทางกฎหมายในโลกจริงให้เป็นโทเค็นดิจิทัลพื้นเมืองบล็อกเชน เนื่องจากสินทรัพย์本身 (เช่น อาคารทางกายภาพ) ไม่สามารถวางบน ledger ได้ การโทเค็นไนซ์เกี่ยวข้องกับการสร้างตัวแทนดิจิทัลที่เชื่อมโยงกับโครงสร้างการเป็นเจ้าของทางกฎหมายพื้นฐาน

บทบาทของ Token Wrapper (สะพานทางกฎหมายและเทคโนโลยี)

RWA ที่โทเค็นไนซ์本质上是ใบเสร็จดิจิทัลหรือ "wrapper" ที่แทนการเป็นเจ้าของสินทรัพย์พื้นฐาน Wrapper นี้ทำหน้าที่สองประการที่จำเป็น:

- สะพานเทคโนโลยี: โทเค็น (ปกติเป็นโทเค็นมาตรฐาน ERC-20 บน Ethereum) ช่วยให้สินทรัพย์สามารถซื้อขาย ใช้เป็นตัวประกัน และจัดการโดย smart contracts ทำให้รวมเข้ากับระบบนิเวศ DeFi ทันที

- สะพานทางกฎหมาย: นี่คือส่วนที่สำคัญที่สุด ผู้发โทเค็น (แพลตฟอร์มโทเค็นไนซ์) ต้องสร้างโครงสร้างที่ชัดเจนและมีเสียงทางกฎหมาย—มักผ่าน special purpose vehicles (SPVs) หรือ trusts—ที่รับประกันว่าผู้ถือโทเค็นมีสิทธิ์เรียกร้องที่ยืนยันได้ในสินทรัพย์โลกจริงหรือกระแสเงินสดที่เกี่ยวข้อง หากไม่มี backing ทางกฎหมายที่ชัดเจน โทเค็นนั้นไร้ค่า

การเปรียบเทียบโมเดลโทเค็นไนซ์

RWAs ถูกโทเค็นไนซ์โดยใช้โมเดลต่างๆ แต่ละโมเดลนำเสนอโปรไฟล์ความเสี่ยงที่แตกต่างกันเกี่ยวกับการดูแลและการขอ recourse ทางกฎหมาย:

1. การเป็นเจ้าของโดยตรง (โทเค็นไนซ์สินทรัพย์เดี่ยว)

ในโมเดลนี้ สินทรัพย์เดี่ยวที่แยกออก (เช่น อสังหาริมทรัพย์ชิ้นเฉพาะหรือพันธบัตรเฉพาะ) ถูกโทเค็นไนซ์ หากคุณซื้อ 100 โทเค็น คุณเป็นเจ้าของทางกฎหมาย 1% ของอสังหาริมทรัพย์หรือพันธบัตรนั้น โมเดลนี้ให้ความโปร่งใสสูงแต่สภาพคล่องอาจต่ำกว่า เนื่องจากสินทรัพย์เฉพาะและไม่สามารถทดแทนกันได้

2. หุ้นตะกร้า/พูล (โทเค็นไนซ์กองทุน)

โมเดลที่พบบ่อยที่สุดสำหรับสินทรัพย์สภาพคล่องเช่นพันธบัตรรัฐบาลระยะสั้น องค์กรรวบรวมทุนและซื้อตะกร้าสินทรัพย์ที่คล้ายกันจำนวนมาก (เช่น T-Bills ระยะสั้น) นักลงทุนซื้อโทเค็นที่แทนส่วนแบ่งของพูลทั้งหมด โมเดลนี้ให้สภาพคล่องสูงกว่าและการกระจายความเสี่ยง (หากพันธบัตรชิ้นหนึ่งผิดนัด ผลกระทบต่อพูลมีน้อย) แต่ผู้ลงทุนพึ่งพผู้จัดการพูลในการดำเนินการซื้อขายและรักษาความสมบูรณ์ของกองทุน

หมวดหมู่ RWA สำคัญสำหรับผลตอบแทน

แม้ว่าเกือบทุกอย่างสามารถโทเค็นไนซ์ได้ แต่หมวดหมู่ที่มีคุณค่าทางกลยุทธ์สูงสุดสำหรับการสร้างผลตอบแทน DeFi ที่มั่นคงในปัจจุบันรวมถึง:

- พันธบัตรรัฐบาล/พันธบัตรที่โทเค็นไนซ์: เครื่องมือหนี้รัฐบาล (มักเป็น Treasuries สหรัฐระยะสั้น) ที่มีชื่อเสียงในความเสี่ยงผิดนัดต่ำมากและผลตอบแทนที่คาดเดาได้ มักเป็นอัตราลอยตัว พวกมันเป็น RWA ที่เหมาะสมสำหรับการสร้างผลตอบแทนที่มั่นคง

- เครดิตส่วนบุคคลที่โทเค็นไนซ์: สินเชื่อที่ให้แก่ธุรกิจหรือสถาบันเฉพาะ มักให้ผลตอบแทนสูงกว่าหนี้รัฐบาลแต่มีความเสี่ยงสูงกว่า เหล่านี้มักกำหนดเป้าหมายนักลงทุนที่เชี่ยวชาญ

- อสังหาริมทรัพย์ที่โทเค็นไนซ์: โทเค็นที่แทนการเป็นเจ้าของส่วนแบ่งของอสังหาริมทรัพย์เชิงพาณิชย์หรือที่อยู่อาศัย ผลตอบแทนมาจากรายได้ค่าเช่า แม้จะมั่นคงสูง แต่โทเค็นเหล่านี้มักมีสภาพคล่องต่ำเนื่องจากความยากในการขายอสังหาริมทรัพย์ทางกายภาพอย่างรวดเร็ว

กรณีศึกษา: พันธบัตรรัฐบาลที่โทเค็นไนซ์ (มาตรฐานทองคำของผลตอบแทน RWA)

พันธบัตรรัฐบาลระยะสั้นที่โทเค็นไนซ์ (T-Bills) ได้กลายเป็นรูปแบบ RWA ที่โดดเด่นและเข้าถึงได้มากที่สุดสำหรับนักลงทุน DeFi ที่แสวงหาความมั่นคง T-Bills คือเครื่องมือหนี้ระยะสั้นที่ backed โดยความเชื่อมั่นและเครดิตเต็มของรัฐบาลผู้发 (ปกติคือสหรัฐ) พวกมันถือเป็นหนึ่งในการลงทุนที่ปลอดภัยที่สุดในโลก

ทำไม T-Bills ถึงให้ผลตอบแทนบนเชนที่น่าสนใจ

ในการเงินแบบดั้งเดิม T-Bills มั่นคงแต่บ่อยครั้งเข้าถึงไม่ได้สำหรับนักลงทุนรายย่อยทั่วโลกเนื่องจากข้อกำหนดโบรกเกอร์ที่ซับซ้อน การโทเค็นไนซ์แก้ปัญหานี้ในขณะที่รักษาความสมบูรณ์ของผลตอบแทน:

- การ backed โดยรัฐบาล ความเสี่ยงต่ำ: ความเสี่ยงที่รัฐบาลสหรัฐผิดนัดถือว่าแทบไม่มี ความเสี่ยงเครดิตต่ำนี้แปรเป็นความผันผวนต่ำ ทำให้เป็นตัวประกันที่ดีเยี่ยมหรือ "store of value" ภายใน DeFi ให้ผลตอบแทนเหนือกว่าการให้กู้ยืมคริปโตมาตรฐานบน stablecoins มาก

- การปรับตัวตามนโยบายการเงิน: ผลตอบแทนที่คุณได้รับจากกองทุน T-Bill ที่โทเค็นไนซ์เคลื่อนไหวไปพร้อมกับการขึ้นอัตราดอกเบี้ยของ Federal Reserve เมื่อ Fed ขึ้นอัตรา ผลตอบแทน RWA เหล่านี้จะเพิ่มขึ้น ให้การป้องกันเงินเฟ้อที่แท้จริงและกระแสเงินสดที่คาดเดาได้ซึ่งเป็นอิสระโดยสิ้นเชิงจากตลาดกระทิงคริปโตที่กำลังดำเนินหรือไม่

- ประโยชน์บนเชน: เมื่อโทเค็นไนซ์แล้ว กระแสผลตอบแทนความเสี่ยงต่ำเหล่านี้กลายเป็น composable สามารถใช้เป็นตัวประกันในโปรโตคอลให้กู้ยืม จับคู่ในพูลสภาพคล่อง DEX หรือแม้แต่รวมในเครื่องมือ DeFi ใหม่ ปลดล็อกประสิทธิภาพทุนที่การเงินแบบดั้งเดิมไม่สามารถเทียบได้

กระบวนการสภาพคล่องและการไถ่ถอน

ต่างจากพันธบัตรแบบดั้งเดิมที่ต้องซื้อขายผ่านโบรกเกอร์สถาบัน T-Bills ที่โทเค็นไนซ์ถูกออกแบบสำหรับการเข้าและออกที่ราบรื่น

- การซื้อ: นักลงทุนส่ง stablecoins ไปยังแพลตฟอร์มโทเค็นไนซ์ แพลตฟอร์ม发โทเค็น RWA ที่สอดคล้อง ซึ่งแทนการเป็นเจ้าของกองทุน T-Bill พื้นฐาน

- การสร้างผลตอบแทน: ผลตอบแทนสะสมโดยตรงต่อผู้ถือโทเค็น ผลตอบแทนนี้มักชำระรายวันหรือสะท้อนอัตโนมัติในราคาโทเค็นที่เพิ่มขึ้น (เมื่อมูลค่าหลักบวกดอกเบี้ยเพิ่มขึ้นตามเวลา)

- การไถ่ถอน: เมื่อนักลงทุนต้องการออก พวกเขาเผาโทเค็น RWA และแพลตฟอร์มคืน stablecoin เทียบเท่า หลังจากขายสินทรัพย์ที่สอดคล้องในกองทุนพื้นฐาน

กระบวนการนี้ทำให้การลงทุนเกรดสถาบันง่ายลงเหลือไม่กี่คลิกบนเว็บแอปพลิเคชัน ลบอุปสรรคทางภูมิศาสตร์และเอกสารยุ่งยาก

การจัดสรรเชิงกลยุทธ์: การรวมผลตอบแทน RWA เข้ากับพอร์ตโฟลิโอ

การนำ RWAs ไปใช้อย่างประสบความสำเร็จต้องปฏิบัติกับพวกมันเป็นชั้นสินทรัพย์ที่แตกต่างในพอร์ตโฟลิโอดิจิทัลของคุณ คล้ายกับบทบาทที่พันธบัตรหรือเทียบเท่าเงินสดเล่นในกลยุทธ์การลงทุนแบบดั้งเดิม

RWA ในฐานะ "ที่หลบภัย" ของพอร์ตโฟลิโอ

ประโยชน์เชิงกลยุทธ์ของ RWAs จะสูงสุดเมื่อจัดสรรเป็นส่วนประกอบความเสี่ยงต่ำ คุณภาพสูงของการถือครองคริปโตโดยรวมของคุณ

คำแนะนำการจัดสรร: สำหรับนักลงทุนมือใหม่หรือที่หลีกเลี่ยงความเสี่ยง RWAs ควรเป็นฐานของส่วนมั่นคงของพอร์ตโฟลิโอ หากคุณกำหนดกลยุทธ์รายได้ thụ動 DeFi ของคุณเป็น:

- ความเสี่ยงสูง (30%): การขุดสภาพคล่อง/ฟาร์มบนโปรโตคอลใหม่หรือผันผวน

- ความเสี่ยงกลาง (40%): การให้กู้ยืมโปรโตคอล blue-chip (เช่น Aave, Compound)

- ความเสี่ยงต่ำ (30%): RWAs (เช่น T-Bills ที่โทเค็นไนซ์) และ staking stablecoin สินทรัพย์เดี่ยว

โดยการจัดสรร 20-30% ของทุนของคุณไปยัง RWAs คุณรับประกันอัตราผลตอบแทนพื้นฐานที่คงอยู่โดยไม่คำนึงถึงสภาวะตลาด ลดโปรไฟล์ความผันผวนของพอร์ตโฟลิโอโดยรวมอย่างมีนัยสำคัญ ทุน "ที่หลบภัย" นี้พร้อมสำหรับการปรับใช้โอกาสหากตลาดล่มสลายรุนแรงสร้างโอกาสซื้อที่น่าสนใจสำหรับสินทรัพย์เก็งกำไร

การรวม RWA และผลตอบแทนคริปโต (กลยุทธ์ไฮบริด)

การใช้ RWAs ทางกลยุทธ์ขั้นสูงสุดเกี่ยวข้องกับการใช้ประโยชน์จากพวกมันเพื่อเสริมกิจกรรม DeFi อื่นๆ ในขณะที่รักษาความเสี่ยงต่ำ

- ตัวประกันมั่นคง: โทเค็น RWA สามารถใช้เป็นตัวประกันที่เหนือกว่าในการให้กู้ยืม over-collateralized เนื่องจากสินทรัพย์พื้นฐานมั่นคงสูง คุณมักสามารถกู้ยืมต่อโทเค็น RWA ได้อย่างปลอดภัยและมีประสิทธิภาพมากกว่าต่อสินทรัพย์คริปโตผันผวนเช่น ETH หรือ BTC

- การซ้อนผลตอบแทน: โปรโตคอลบางตัวอนุญาตให้ผู้ใช้ stake โทเค็น RWA เพื่อรับผลตอบแทนเพิ่มเติมบนดอกเบี้ยของสินทรัพย์พื้นฐาน นี่สำคัญสำหรับการเพิ่มประสิทธิภาพทุนสูงสุด อนุญาตให้สินทรัพย์หนึ่งสร้างกระแสเงินสองทาง (ดอกเบี้ยจาก T-Bill บวกค่าธรรมเนียมโปรโตคอลหรือการ发โทเค็น)

การคำนวณผลตอบแทนแท้จริงเทียบกับ APY

เมื่อประเมินโอกาส RWA สำคัญต้องแยกแยะ คุณภาพ ของผลตอบแทนจากเปอร์เซ็นต์

- APY คริปโต: มักแทน Annual Percentage Yield ที่ได้จากรางวัลโทเค็นเงินเฟ้อสูง ค่าธรรมเนียมการซื้อขายผันผวน หรือการให้กู้ยืมที่ไม่ยั่งยืน APY สูง (เช่น 50%) มาพร้อมความเสี่ยงสูญเสียทุนมหาศาล

- ผลตอบแทน RWA: แทนผลตอบแทนของสินทรัพย์พื้นฐาน (เช่น 5.0% APY บน T-Bill) ผลตอบแทนนี้เป็นเงินเฟ้อต่ำ ได้มาจากโลกจริง และ backed โดยโครงสร้างทางกฎหมาย แม้เปอร์เซ็นต์อาจต่ำกว่า DeFi farming (เช่น 5% เทียบ 15%) แต่ ผลตอบแทนที่ปรับตามความเสี่ยง สูงกว่าอย่างมาก เนื่องจากความเสี่ยงสูญเสียเงินต้นลดลง

นักลงทุนเชิงกลยุทธ์ให้ความสำคัญกับผลตอบแทนคุณภาพสูง ยั่งยืน (เช่น RWAs) มากกว่าการไล่ตามผลตอบแทนเปอร์เซ็นต์สูงชั่วคราว

การวิเคราะห์ความเสี่ยงของการลงทุน RWA

แม้ RWAs จะลดความเสี่ยงพื้นเมืองคริปโตอย่างมาก แต่พวกมันนำความเสี่ยงที่ซับซ้อน ไม่ใช่คริปโตที่นักลงทุนต้องเข้าใจ นักลงทุนเชิงกลยุทธ์เข้าใจว่าความเสี่ยงเพียงแค่ ถูกถ่ายโอน จากบล็อกเชนไปยังระบบกฎหมาย

ความเสี่ยงทางกฎหมายและกฎระเบียบ (ข้อจำกัดนอกเชน)

ความท้าทายใหญ่ที่สุดของ RWAs คือคุณค่าและ recourse ของพวกมันผูกติดกับกรอบกฎหมายและกฎระเบียบแบบดั้งเดิม

- ความเสี่ยงทางอำนาจศาล: ความสามารถบังคับใช้ทางกฎหมายของสิทธิ์การเป็นเจ้าของโทเค็นของคุณขึ้นอยู่กับอำนาจศาลที่ถือสินทรัพย์และที่ตั้งของหน่วยโทเค็นไนซ์ (SPV/Trust) หากโครงสร้างกฎหมายบกพร่องหรือไม่ปฏิบัติตาม โทเค็นอาจไร้ค่า แม้สินทรัพย์พื้นฐานจะดี

- กฎระเบียบที่กำลังพัฒนา: ขณะที่รัฐบาลทั่วโลกพยายามกำหนดว่าโทเค็นดิจิทัลเกี่ยวข้องกับสิทธิ์ทรัพย์สินแบบดั้งเดิมอย่างไร การเปลี่ยนแปลงกฎระเบียบอาจกำหนดให้ผู้ถือโทเค็นต้อง "on-ramp" ผ่านกระบวนการ Know Your Customer (KYC) ที่ยุ่งยากหรือเผชิญข้อจำกัดการซื้อขาย

ความเสี่ยงการดูแลและคู่สัญญา

การโทเค็นไนซ์ RWA ต้องมีหน่วยศูนย์กลางในการซื้อ ถือ และจัดการสินทรัพย์ทางกายภาพ นี่สร้างความเสี่ยงการดูแล

- ความล้มเหลวของผู้ดูแล: หากผู้ดูแลแบบดั้งเดิมที่ถือพันธบัตรหรือโฉนดจริงล้มเหลว หรือแพลตฟอร์มโทเค็นไนซ์เองประมาทหรือฉ้อโกง ความเชื่อมโยงระหว่างโทเค็นและสินทรัพย์จริงจะขาด แม้ smart contract จะปลอดภัย

- การจัดการที่ผิดพลาด: ในโมเดลพูล ทีมจัดการต้องติดตามสินทรัพย์อย่างถูกต้อง ดำเนินการซื้อขายมีประสิทธิภาพ และรักษาอัตราส่วนตัวประกันที่เหมาะสม การจัดการปฏิบัติการที่แย่สามารถกัดเซาะผลตอบแทนหรือมูลค่าเงินต้นของกองทุน

ความเสี่ยง Smart Contract และ De-Pegging

แม้ RWAs จะลดความเสี่ยงระบบคริปโต แต่ยังคงพึ่งพาความปลอดภัยบล็อกเชนสำหรับการทำงานบนเชน

- การ exploit Smart Contract: Token wrapper โปรโตคอลไถ่ถอน และกลไก staking ถูกควบคุมโดย smart contracts บั๊กหรือ exploit ในโค้ดนี้อาจทำให้สินทรัพย์ที่โทเค็นไนซ์ถูกแช่แข็งหรือสูญหาย

- สภาพคล่องและ De-Pegging: โทเค็น RWA ต้องรักษามูลค่าที่มั่นคงเทียบกับสินทรัพย์พื้นฐาน (เช่น หุ้น T-Bill ที่โทเค็นไนซ์ต้องซื้อขายใกล้ Net Asset Value หรือ NAV) หากสภาพคล่องแห้ง หรือความไม่แน่นอนทางกฎระเบียบทำให้เกิดการออกมวลชนกะทันหัน โทเค็นอาจ "de-peg" ชั่วคราวจากมูลค่าจริง สร้างการสูญเสียทุนระยะสั้น

สรุป

สินทรัพย์โลกจริงไม่ใช่แค่แนวโน้มชั่วคราว แต่แทนการเจริญเติบโตพื้นฐานของระบบนิเวศ DeFi โดยการรวมสินทรัพย์นอกเชนคุณภาพสูงที่โทเค็นไนซ์เช่นพันธบัตรรัฐบาลอย่างเชิงกลยุทธ์ นักลงทุนสามารถบรรลุสิ่งที่เป็นไปไม่ได้ก่อนหน้านี้ในคริปโต: ผลตอบแทนที่เชื่อถือได้ ผกผันวัฏจักรที่ลดโปรไฟล์ความเสี่ยงโดยรวมของพอร์ตโฟลิโอลงอย่างมาก

สำหรับนักลงทุนมือใหม่ บทเรียนชัดเจน: ความยืดหยุ่นที่แท้จริงสร้างจากการกระจายความเสี่ยงที่ขยายเกินขอบเขตดิจิทัล RWAs ให้สะพานทางการเงินที่จำเป็น อนุญาตให้กลยุทธ์กระจายอำนาจเข้าถึงความมั่นคงและความลึกของตลาดแบบดั้งเดิม โดยการประเมินความเสี่ยงทางกฎหมายและการดูแลที่เกี่ยวข้องกับการโทเค็นไนซ์อย่างรอบคอบและให้ความสำคัญกับผลตอบแทนคุณภาพมากกว่าเปอร์เซ็นต์เก็งกำไร RWAs กลายเป็นเครื่องมือสูงสุดในการก่อสร้างพอร์ตโฟลิโอรายได้ thụ動ที่ซับซ้อนและยืดหยุ่นในโลกของการเงินแบบกระจายอำนาจ